我国家电连锁企业盈利策略探究

2015-02-02 09:17曹忠辉

商业文化 2014年11期

曹忠辉

摘 要:中国的家电零售业正在向专业化、特色化、网络化、跨区域式的连锁经营方式迅速发展,本文以我国家电连锁经营企业在一级市场发展的一个典型——广州家电零售市场为例,从主客观角度出发,分析了家电连锁业态的现状、连锁经营模式的瓶颈,提出了家电连锁经营盈利模式趋向及竞争策略。

关键词:家电零售业;连锁经营;盈利模式

中图分类号:G640 文献标志码:A

随着市场经济的深入发展,社会分工越来越细,在市场建设上,我国家电零售业的经营和盈利模式也是越来越专业化和网络化,尤其以国美、苏宁为代表的家电连锁企业在全国范围内经历跑马圈地的规模化竞争后向精品化、内涵式发展。广州作为华南地区最发达的沿海城市,家电连锁市场更是蓬勃发展,业绩斐然。家电零售连锁经营正是在这种背景下产生的,它的迅猛发展标志着我国商业零售连锁经营进入了又一个飞跃发展的阶段。[1]

一、广州家电连锁企业简况

目前,家电零售企业的势力主要集中在大中城市,在完成一级市场的销售份额后已经向二三四级市场渗透。广州家电零售市场作为家电连锁企业在中国市场发展的一个典型,有两个特征:一是广州零售连锁企业发展迅速,家电市场容量规模巨大;二是全国知名的家电连锁企业在广州市场分布较为集中。

(一)广州家电零售业连锁经营的市场概况

广州是我国东南部最发达的沿海城市,毗邻港、澳,经济水平和开放程度相对较高,在二十世纪八、九十年代,东泽、松厦冷气、海外联等家电销售企业占据了广州大部分的市场。但十多年后,松厦冷气、海外联品牌等日渐衰落,广州原有的三四百家个体私营家电企业也随着国美、苏宁的规模效应的不断扩大,被迅速地排挤出市场,家电零售业进行了重新的洗牌。尽管还有一部分小型经销店存活下来,但其生存空间也在不断地被压缩。

现今广州的一级家电市场发展已经成熟。2013年,广州苏宁电器有限公司同比增长30%,广州市国美电器有限公司同比增长20%。目前,国美电器在广州拥有门店40家左右,苏宁电器拥有门店45家以上。特别是在天河商圈上,各企业竞争日益白炽化。天河成为各大商家的攻占宝地,主要基于以下的几点原因:首先,天河区是华南最大的通信、IT信息家电的集散地,有利于形成更集中的家电商圈;其次,天河区的购买力强,消费水平较高,据估计,广州家电消费总额的40%是来自天河,而高端产品的销量中,天河区的顾客更占据60%的惊人比例。因此,甚至有人提出“得天河者得广州”的说法。据统计,在天河5公里的商圈之内已云集了苏宁、国美、美的、格力等大品牌的20多家大门店。初步估计,家电约有300个亿的市场容量,单单一个企业很难在广州形成垄断。[2]

(二)广州居民收入和消费现状

2013年,广州城镇非私营单位在岗职工月平均工资为5808元,为全省最高。全年城市居民家庭人均可支配收入42049元,增长10.5%;全年城市居民消费价格总水平上升2.6%,其中,消费品价格上升2.1%,全年城市居民家庭人均消费性支出33157元,增长8.7%;城市居民恩格尔系数为33.9%。消费市场持续畅旺,累计消费价格逐月走高。全年社会消费品零售总额6882.85亿元,比上年增长15.2%。批发零售业商品销售总额41334.90亿元,增长30.0%。[3]

在广州市场上,一些主要品牌家电商品扭转了多年来价格下降的局面,商品价格战、市场恶性竞争的环境有所缓解,部分家用电器止跌回升。随着科技的进步,高档次、智能化、数字化、环保型新型产品不断推出,如等离子彩电、云电视、环保型冰箱、智能化洗衣机等受到广大居民青睐。从最新的广州统计信息手册我们可以看出,2012年广州居民户对家电的拥有量情况,如表1-1所示:

二、我国家电连锁企业经营的三大瓶颈分析

(一)与家电制造商关系趋紧,导致上游赢利能力下降

几年前的“格力与国美事件”在当时引起了商业界所有人的注意,虽然由于各自利益关系所造成的矛盾冲突在各行业的供应商与零售商之间经常出现,但这次事件却引起了巨大的反响。因此有人说“格力事件”是家电行业制造商与零售巨头正面博弈的爆发点。[4]那么到底什么原因使两者的关系越来越紧张呢?主要原因可归纳为如下三个方面:

1、“吃”制造商——盈利的主要源泉

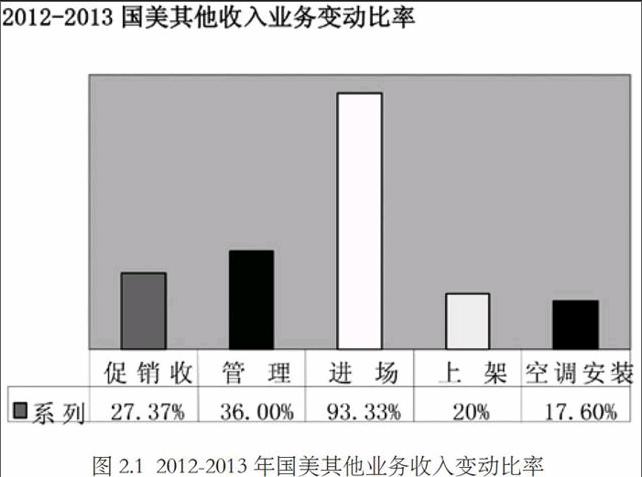

“进场费”就是近年来家电连锁与制造商之间的关系恶化和越来越多的制造商在渠道选择上另起炉灶的根本原因。正是国美、苏宁的“倒逼式”盈利模式“培育”起自己的竞争对手,见图2.1,清晰反映了2012-地2013年广州国美其他业务收入变动比率。

图2.1 2012-2013年国美其他业务收入变动比率

2、推迟付款——占用制造商的资金

通过占用制造商的资金实现“变相融资”就成为经销商弥补资金缺口的主要办法。各制造商尽管不情愿,但又实属无奈,只好眼睁睁地看着别人拿着自己的钱来壮大实力,这种恶性循环在目前家电零售业高度集中、高速扩张的背景下越演越烈,恶化整条供应链。

3、降低售价——透明市场价格

国美、苏宁等经常会以低于进货价来促销商品,他们可以凭借巨大的销售份额来从厂家获取返利,弥补进销价差额成本,基本没有什么损失。相比较而言,各家电制造商同样会运用价格战来占领市场,但是他们绝对不愿意最终的市场价格由零售商来定。因为一旦市场价格透明,就会造成渠道集中化,大型连锁巨头优势越来越大,而其他一些地区代理商则越趋无利可图,最终厂家只能依靠家电连锁强大的渠道网络来销售自己的产品。格力与国美矛盾的导火线正是如此。

(二)家电连锁商加速扩张--单店利润普遍下降

事实上,在“倒逼式”的盈利模式下,规模扩张成为家电经销商惟一的竞争手段。家电经销商掌控“说话权”的重要砝码之一就是依靠店面扩张抢占市场。但是,扩张竞赛已产生一些非理性的店面布局,如店面已经过剩,但开店的步伐仍未停止;攀比建设不计营收比例的超大旗舰店、形象店等等。各地区店挨店的“贴身肉搏”屡见不鲜。因为扎堆开店现象严重,造成了各个卖场人流量减少,单店利润下降。相邻的商场,只能用价格的杠杆调节顾客的去留,这样也造成资源的过度浪费。[5]endprint

(三)终端销售弊端凸现--消费者忠诚度匮乏

在与制造商关系逐渐恶化的同时,家电连锁企业不得不面对另一个问题。虽然国美、苏宁等家电连锁已经成为消费者购买电子产品的首选卖场,但是要做好终端销售,还需要完善很多地方。调查发现,消费者对家电连锁企业的忠诚度普遍较低,只有不到30%的顾客会

固定去某品牌家电连锁店购买家电。另外,消费者注重的是价格和服务这两方面。换句话说,有超过70%的市民认为只要哪家企业的价格比其它的低,哪家的服务比其它的好,就到那购买商品。

三、我国家电连锁经营竞争策略及盈利模式趋向

(一)促成与供应商的良性博弈

随着法律和法规的逐步完善,以及与供应商冲突缓和,家电连锁企业将向于于与供应商的良性博弈。在处理与供应商之间关系问题时,家电连锁企业应借鉴国外发展成熟的大型零售连锁企业的经验,在保持渠道掌控力,高议价能力的同时,适当减少过度的渠道收费,通过和供应商建立长期合作关系(如沃尔玛和P&G之间长期互利合作)以及整合双方资源,逐步优化供应商之间的信息、物流配送系统,减少相关方面成本,缓和与供应商紧张关系,实现少收渠道费的同时,上游的利润不降,实现与供应商良性博弈,以更为健康,更为优化的竞争策略保持通道上游可观的盈利。[6]

(二)塑造销售终端盈利新利器

对终端卖场的优化,利用家电连锁企业的渠道价值这一核心竞争力,在销售终端塑造新的利润增长点,这成为新时期家电连锁企业所要完成的重要任务。企业的一切获利源于消费者,如何很好地把握并满足家电消费者的需求,是接下来家电连锁企业塑造终端利润增长点要解决的首要问题。[7]通过对广州家电连锁卖场的消费者调查以及实地考察,同时为了接下从供应商转嫁的获利“大头”重任,家电连锁企业应在其销售终端从以下几个方面塑造新的竞争优势:

1、更广的领域扩展终端渠道。不仅不断增加终端卖场数量,并且可以利用网上商城购物、实施跨行业联合战略等方式,从更广的领域,更多方式扩展终端销售渠道,增大覆盖面积,吸纳更多消费者。

2、建立长期客户关系。在与供应商建立长期客户关系的同时,家电连锁企业应更为注重与客户建立长期的顾客合作关系,圈住顾客,力求以互信互利的长期客户关系留住更多的顾客,提升企业在终端的长期获利能力。

3、实施自身差异化策略。不仅利用个性化卖场和服务体验,优化服务设施以及相关配套等措施实现差异化,并且自有品牌等既能拉大供销差价又能建立顾客忠诚度的策略,满足新时期家电消费者对商品的个性化需要以及对购物体验的诉求,提高顾客的忠诚度。

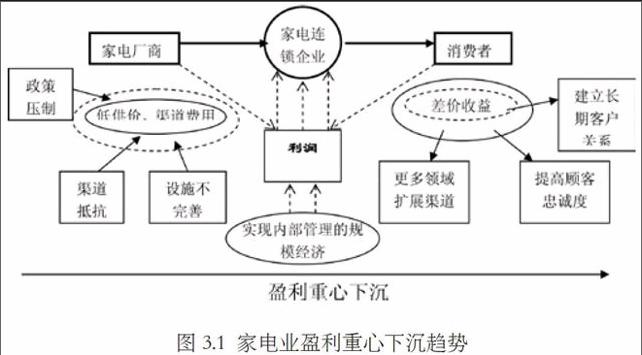

(三)盈利模式的新趋向——重心下沉,势在必行

家电连锁企业盈利通道上游,即供应商一端,利润在各方制约下呈刚性缩水的趋势,而企业本身以及零售的终端,现阶段盈利能力仍较弱,盈利现状不容乐观,但改进潜力巨大。

现时家电连锁企业有必要遏制倒逼式的盈利,将盈利重心从吃供应商的“吃大头”,逐步转至向终端消费者和企业自身身上要利润,它与吃供应商的盈利模式同一目标:为在满足消费者需求的同时获取更多利润,但相比起来,这是一种更为健康的盈利模式。[8]并且现时的中国家电连锁企业已经初步掌控在一级市场的家电零售终端,终端家电连锁大卖场趋势已难以逆转,企业盈利重心的下沉具备比较充分的可行性,家电连锁企业盈利重心的下沉,势在必行,如图3.1所示。

图3.1 家电业盈利重心下沉趋势

此外,家电业推出的线上线下同价政策,同价政策带来线下毛利率水平一定程度的下降,采取这样的策略,短期内会影响公司的业绩,但与其维持在旧的商业模式下的不可持续的盈利,不如尽快打破价格壁垒,积极推进O2O融合,建立新的盈利模式。[9]

如苏宁电器下一步将会花更大力气加快商品研究能力的提升、供应链管理能力的提升来带动采购能力、差异化产品、自主产品经营能力的提升,通过供应链效率提升来增加盈利。另一方面,将进一步通过数据营销、智能导购加大消费者对于附加值较高的产品和服务的购买,如关联商品、周边产品、延保、内容等方面的销售占比提升。

四、小结

在法律法规日渐完善的竞争环境下,广州家电连锁企业和上游供应商之间的“相融共生”和“紧密协作”将是未来主流的发展道路。这种共盈的发展思路以为共同实现供应链的终端—消费者的需求和满意为目的,从而营造出“三方共赢”的局面。一方面,这对零售商在开拓疆土的扩张过程中更好的配置企业资源,控制好采购、销售、人力资源等方面的经营成本,有效地平衡渠道价值和资金链的健康周转等方面起到积极的作用。另一方面,扩张过后的精耕细作、服务顾客,得到制造商的鼎力配合和顾客的信赖和忠诚,也将是促使企业发展的动力和源泉。[10]

总之,只有“共赢”才能“共存”,家电连锁只有兼顾到各方利益,才能突破自身发展过程中的瓶颈和困难,在良性的长远的发展道路中实现真正的胜利。

参考文献:

[1]杨楠.家电行业营销渠道的变革趋势[J].企业活力,2005(9).

[2]梅瑜.商业模式要素分析——以苏宁电器为例[J].经营管理者,2013(2).

[3]广州市统计局.广州统计信息网[EB/OL],http://www.gzstats.gov.cn/tjgb/,2013-09-01/2014-03-19.

[4]严莉.浅析家电连锁企业的品牌经营策略[J].江苏商论,2009(9).

[5]夏玉丹.我国家电零售连锁业盈利模式研究[D].合肥:安徽财经大学,2011,10(1).

[6]郭金龙,林文龙.中国市场十种盈利模式[M].北京:清华大学出版社,2005.

[7]吴秋蓉.我国家电零售企业的发展模式及其战略研究[J].中国市场, 2010(49)

[8]岳广晓.区域家电连锁零售企业的供应链管理优化研究[D].南京:南京大学,2013(5).

[9]章佳元.传统零售企业线上线下协同发展的商业模式研究——以苏宁为例[D].杭州:浙江工业大学,2013(3).

[10]陈卫.零售圣经[M].北京:企业管理出版社,2011:7-11.endprint

猜你喜欢

消费导刊(2018年10期)2018-08-20

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年40期)2016-11-28

新闻传播(2016年19期)2016-07-19

新闻传播(2016年17期)2016-07-19