公司评级:万科A、宁波韵升、华纺股份

2015-02-11 08:23

股市动态分析 2015年6期

万科A:合伙人持续增持

万科A(000002):盈安合伙通过证券公司的集合资产管理计划,于2015年1月26日至2015年1月27日,通过深圳证券交易所证券交易系统购入公司A股股份3405.43万股,占公司总股本的0.31%。本次盈安合伙购买万科股票的平均价格为13.26元/股,共使用约4.52亿元资金。考虑此前增持,万科合伙人已累计持有公司总股本的4.48%,为公司第三大股东。合伙人持续增持不仅有利增强投资人对万科信心,更体现出万科合伙人与公司未来发展共同进退的决心。

2014年公司实现累计销售面积1806.4万平,同比增长21.24%;实现累计销售金额 2151.3亿,同比增长25.85%。年度回款2000亿元目标完成,回款率93%,资金的周转速度和使用效率进一步提高。

2014年审慎拿地的态度体现了万科稳健的经营风格,地价/销售回落至 20%。从销售均价看,12 月销售均价为1.21万元/平,与2014年1月1.42万元/平销售价格相比有所下降。公司通过自身努力,企业2014年销售正式迈入2000亿销售大关。按照目前市场发展趋势和公司项目备货情况,预计万科2015年销售有望超2550亿。

目前万科A、万科企业和中国海外2015年PE分别是6.69 倍、7.07倍和6.91倍。万科 A估值水平属两市地产龙头中最低。考虑到万科行业地位和更强业绩增速,公司应该享受一定溢价,当前估值水平与公司市场地位不相称。前期总理谈到“深港通”推出问题。一旦制度成型,公司本身龙头地位有望使得企业享受更高估值。

操作策略:二级市场上,该股目前仍处于震荡调整阶段,12元附近有支撑力度,可逢低关注。

宁波韵升:突破后高位洗盘

宁波韵升(600366):在2013年及以前,公司主要业务为钕铁硼和电机(伺服电机和汽车电机),其中钕铁硼占比最大,是中国第二大钕铁硼生产企业。2014年起汽车电机剥离上市公司,强化新材料领域,集中发展永磁。目前公司主要生产和经营烧结、粘结钕铁硼永磁材料、伺服电机等,产品远销海外。

近几年,受稀土价格大幅下滑的影响,公司钕铁硼销售收入也出现了明显的下滑,但从2014年中期开始,公司钕铁硼业务收入已开始反弹(2013年钕铁硼收入增速下滑36%,2014年上半年收入增速下滑为17%)。未来预计稀土价格进一步下滑的空间不大,而在稀土打黑、大型稀土集团成立以及收储等一系列举措的情况下,加之下游需求的好转,稀土价格触底反弹为大概率事件。

从销量来看,随着过去几年稀土价格的持续下滑,钕铁硼下游替代性需求逐步恢复,公司钕铁硼业务收入将受益于价格的反弹和销量的恢复。同时公司现有存货4.63亿元,如稀土价格出现明显反弹,公司的低价库存将使公司钕铁硼毛利率出现明显的上升。

1月10日公告显示,公司决定实施股权激励计划。计划拟向激励对象定向增发2200万股限制性股票,占本激励计划公告时公司总股本的4.28%,授予价格为8.43元/股。解锁业绩条件为以2014年净利润为基数,以后三年净利润增长率分别不低于40%、50%、60%,且各年净资产收益率不得低于9%。

操作策略:二级市场上,近期该股放量拉升,目前高位盘整,随着均线逐渐靠近,可保持关注。

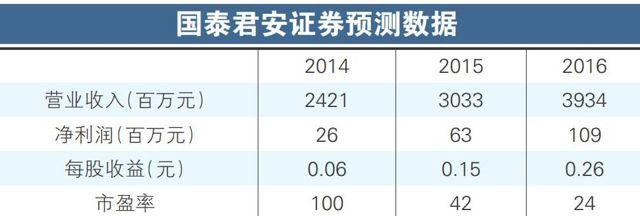

华纺股份:军品及家纺助力可期

华纺股份(600448):预计2015年将是公司业绩的重要拐点年。首先,公司印染技术水平国内领先,产品以出口为主,随着欧美经济复苏,预计公司出口业务增速将恢复正常。同时 2015 年中期公司 高毛利的蜡印花布升级项目将投产,将改善公司印染产品结构,提升公司整体盈利水平并增厚业绩;

第二,公司家纺业务随着其海外渠道商拓展以及国内市场的 O2O 布局落地,企采通B2B业务2014年全年交易量预计在4个亿左右,考虑到今年主要在做平台升级,包括引入第三方支付,包括移动端APP,推出采购软件,预计未来交易量和收入有望大幅增长;

第三,目前正在积极申请进入总后勤部的军需品采购名录,15-16年有望给公司带来高毛利率军需品订单。军民融合和军队物资采购改革的推进,将使后勤部采购体系将更加市场化。公司多年来积极布局的军用品有望乘着改革东风实现突破、打开未来成长空间。

滨印集团已将所持公司股份无偿划转滨州国资公司, 滨州国资公司成为公司第一大股东,困扰公司多年的股权问题已经得到解决。作为国企改革重要标的,我们看好公司管理层充分释放经营及管理活力,为公司未来发展带来更多新思路。

从多方信息汇总了解到,公司正在积极推进股权激励,所以短期催化剂不会急于释放,股权激励施行后公司的业绩和股价或将被释放。

操作策略:二级市场上,该股股价正趋势攀升中,走势独立于指数,可逢低关注。

华峰超纤:均线多头排列

华峰超纤(300180):近日,华峰超纤发布 2014年业绩预告,2014年公司实现归属于上市公司股东的净利润10781.56-13476.95万元,较上年同期增长20%-50%。由于公司尚未通过2014年高新技术企业复审,其2014年前三季度所得税暂按25%税率预缴,根据此次业绩预告,若按所得税 15%税率计算,公司前三季度净利润约为9038万元,三季度单季度净利润约为2540万元;则据测算,公司四季度单季度实现净利润约为1744~4439万元,同比增长-14%~119%,环比增长-31%~75%。总体而言,得益于产销规模进一步扩大、外贸业务及新产品占比的提升,公司2014年全年业绩保持快速增长。

受环保整治、消费升级、性价比高、未来行业扩产动力不足等因素影响,行业将出现供需拐点。公司属于行业龙头,产能规模国内第一,行业景气反弹将率先受益。公司扩产超纤丝及基布,该产品扩张一方面能受益超纤整体行业增长,另一方面也能降低公司风险,淡化超纤行业淡旺季波动。实现公司最低风险下的高效扩张。

超纤革毛利率与原油价格有较强(负)相关,价格与原油弱相关;超纤革的主要原材料为尼龙6、纯MDI和聚乙烯,其中尼龙6和聚乙烯价格最近半年均出现了大幅回调,假设超纤售价不变,且不考虑存货损失的情况,以14年下半年尼龙6(-19%)、 聚乙烯(-20%)和纯 MDI(-7%)的价格降幅,华峰超纤EPS增厚0.30 元。

操作策略:二级市场上,近期该股经历一段调整后重拾涨势,目前呈现“W”型技术形态,均线多头排列,可关注能否突破颈线。<Z:\1325\结束符.jpg>

猜你喜欢

疯狂英语·初中版(2023年5期)2023-06-01

现代装饰(2021年5期)2021-12-02

中欧商业评论(2020年12期)2021-01-09

房地产导刊(2020年5期)2020-06-24

四川冶金(2019年5期)2019-12-23

探索科学(学术版)(2019年5期)2019-07-13

资源节约与环保(2018年1期)2018-02-08

电镀与环保(2017年6期)2018-01-30

现代装饰(2017年10期)2017-05-26

中国品牌(2015年11期)2015-12-01