余额宝的收益影响因素以及风险分析

2015-02-18 06:58蒋玥

金融经济 2015年24期

蒋 玥

(华东理工大学商学院,上海 200237)

余额宝的收益影响因素以及风险分析

蒋玥

(华东理工大学商学院,上海200237)

摘要:本文从对商业银行协议存款利率对余额宝收益的线性回归分析来研究对余额宝收益影响的主要因素,另外从余额宝的风险以及相关政策建议两个个方面来研究互联网货币基金的代表——余额宝的现有影响。得出结论为余额宝的收益率受到上一期SHIBOR和上一期每七日年化收益率的影响。并且余额宝收益不能等同于银行存款利率,其潜在的利率风险、系统风险、流动性风险、来自监管层面的风险等都不容忽视。及时完善对于余额宝此类货币基金的宏观监控和规范刻不容缓。此外,余额宝应该采取积极的策略来与商业银行合作共赢,才能实现更好的发展。

关键词:余额宝;SHIBOR;线性回归;风险

1.引言

随着互联网金融的蓬勃发展,互联网基金逐渐在人们生活中崭露头角。电商通过与基金公司等合作,利用大数据、云计算等高端技术,发行了一系列创新型的互联网金融模式产品,逐渐在中国金融体系中占据一席之地。如今火热的余额宝等互联网货币基金在给全民提供低门槛、高收益、高流动性的理财便利的同时,也给投资者带来了疑问和不安。阿里巴巴的成功上市,也似乎为余额宝提供了安全基础。但是近期来余额宝不断下降的收益引起了投资者的担忧,到底是什么影响了余额宝的收益,它是否又真的像宣传的那样安全可靠,面对它背后潜在的风险,又应该采取什么措施来应对?本文将建立在以前学者的研究上,来探讨利用余额宝的每七日年化收益率和上海银行同业拆借利率SHIBOR进行普通最小二乘回归分析,来探讨余额宝收益的影响因素,进一步分析风险状况,最后给出相关的政策建议。

2.文献综述

2.1 余额宝的收益影响因素

刘冬青在《基于线性回归模型的余额宝价值分析》中认为商业银行间同业拆借利率与余额宝每七日年化收益率有密切关系,她通过对2013年余额宝收益和费用建立回归模型,定量分析了余额宝的收益,将七日年化收益率作为解释变量,按周计算地SHIBOR为被解释变量,得出结果两者没有长期的相关性。

耿瑄在《余额宝收益率的影响因素》中从实证分析中得出以SHIBOR利率的前一期以及余额宝的收益率的前一期作为解释变量与以余额宝每七日年化收益率为被解释变量直接存在正相关。从而认为影响我国余额宝当期收益率的主要因素是SHIBOR的上一期利率以及余额宝的上一期收益率。

2.2 余额宝的风险

刘冬青在《基于线性回归模型的余额宝价值分析》中通过实证分析得出怀疑在高额利益的背后余额宝公司可能存在前期的贴息问题以吸引客户;余额宝通过协议存款将利润从银行转给客户的同时,并且在一定程度上也把风险转嫁给了客户;余额宝给金融行业带来了革命性的创新的同时也带来了潜在的系统风险。

3.对余额宝收益影响的因素

近期余额宝的收益不断下跌,截至2015年6月30日,每七日年化收益率已经降至3.48%。经调查,余额宝的收益主要来自于商业银行的协议存款利息,一般来说,它应该受协议存款利率的影响,协议存款利率越高,余额宝收益也越高。在我国,能够直接反映市场资金面紧张程度的数据为SHIBOR。为了进一步研究余额宝的风险,本文对余额宝每七日年化收益率和SHIBOR做回归模型的分析。

3.1 建模思想

余额宝的投资收益就是客户的收益,根据天弘增利宝货币基金的2015年年度报告数据,得知增利宝基金的资产额配置情况如下,其中银行存款占71.68%,买入返售证券占18.24%,债券占9.74%,资产支持证券占0.07%,其它占0.27%。

虽然比之前年度余额宝在银行存款方面的投资有下滑趋势,但是它仍然将近四分之三的资产投资于银行存款,这意味着余额宝很大一部分收益来自于与银行的协议存款利息。所以本文利用以周计算的上海银行间同业拆借利率SHIBOR与余额宝的每七日年化收益率分别作为自变量和因变量建立模型,用EVIEWS来进行线性回归,利用普通最小二乘法来检验两者之间是否具有长期相关性以及SHIBOR对余额宝的影响程度。

3.2 数据解释

本文采用了2014年6月1日截止至2015年6月30日以周计算的SHIBOR利率和每七日年化收益率。由于以周计算的SHIBOR利率只有工作日数据,所以为了进行数据的匹配,本文相应地将每七日年化收益率数据进行了删减,最后得到修正过的数据。

3.3 回归分析

3.3.1 检验

a.平稳性检验

首先对数据进行ADF单位根检验,结果如下:

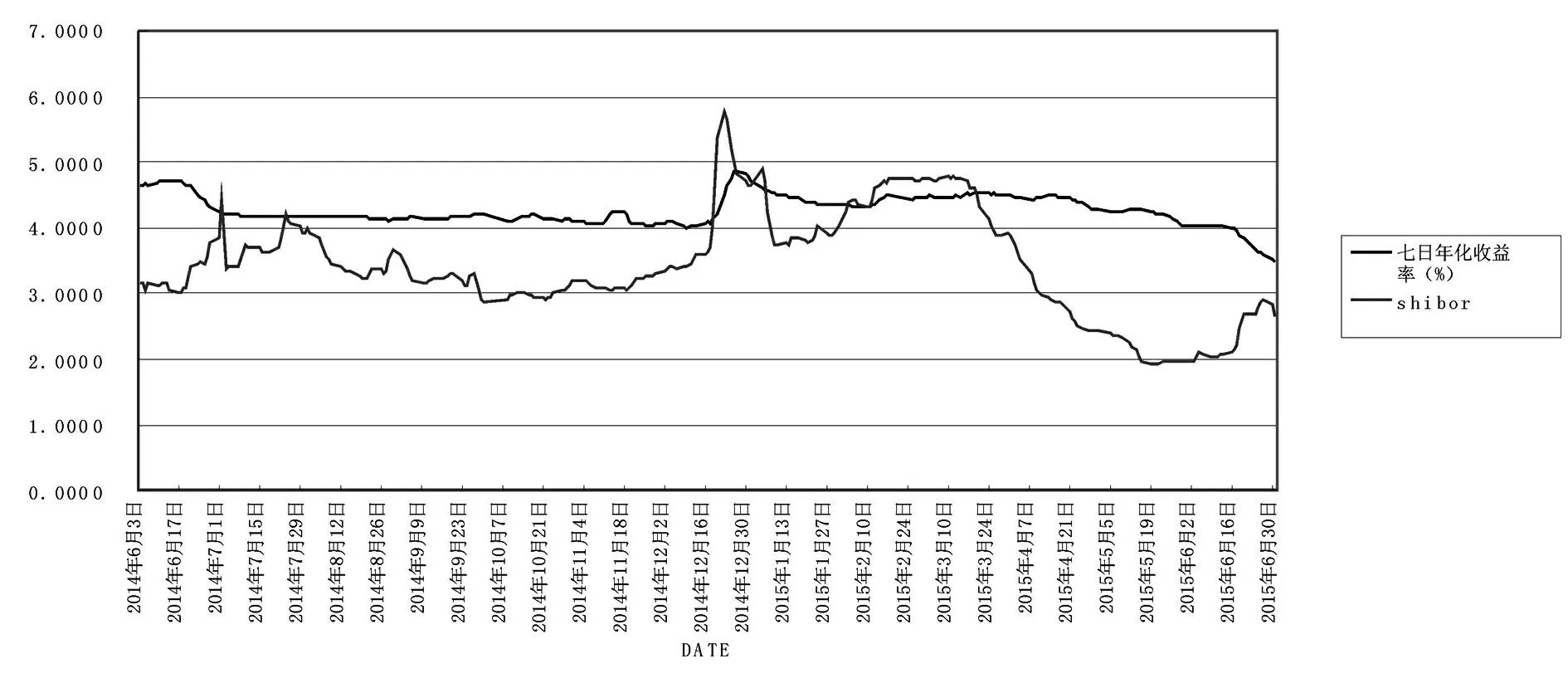

图1 shibor数据及余额宝七日年化收益率数据

每七日年化收益率SHIBORT统计量P值T统计量P值ADF检验统计量2.870220.23811.453990.4834一阶差分36.70100.000081.52540.0000

对原始时间序列数据进行检验得到每七日年化收益率的T统计量为2.87022,P值为0.2381,在显著性水平为0.05的情况下不显著,所以进行一阶差分后再检验,T统计量为396.7010,P值为0.0000,在显著性水平为0.05的情况下结果显著。其次SHIBOR数据同样在一阶差分后检验结果显著。所以拒绝原假设,每七日年化收益率和SHIBOR为一阶差分后的平稳序列。

b.因果检验

对每七日年化收益率和SHIBOR进行格兰杰因果检验,结果如下:

表2 格兰杰因果检验结果

可以得知在显著性水平为0.05的情况下,SHIBOR是引起收益率变化的原因,F统计量为12.7214,P值为5.E-06。反之,每七日年化收益率并不是SHIBOR的显著影响因素。

3.3.2 设立模型:

首先以当期的SHIBOR为自变量,当期的每七日年化收益率(模型中用yu表示)为因变量,设立一元线性回归方程,进行最小二乘回归,得下表:

表3 线性回归方程(一)

得到的回归方程为:

yut=3.808519+0.136706SHIBORt

(71.11991) (8.879218)

R2=0.227311F=78.84050

由方程得出变量都显著,但是可决系数为R2非常低,这表示SHIBOR对每七日年化收益率的解释程度很低,说明了有存在比当期的SHIBOR对收益率影响更大的因素。于是本文再取前一期的SHIBOR和前一期的每七日年化收益率作为自变量对当期的每七日年化收益率进行回归。

由此看出,影响余额宝收益率的主要因素是上一期的SHIBOR和上一期的每七日年化收益率。SHIBOR越高,每七日年化收益率就越高,反之SHIBOR越低,每七日年化收益率就越低。由图2可以看出,SHIBOR呈现下降趋势,所以相应的余额宝每七日年化收益率呈现下降趋势也在情理之中。

4.政策建议

4.1 规范支持政策的完善

我国对于余额宝类货币基金的相关法律尚且处于起步阶段,自身并不完善,存在着很多的漏洞。为保证互联网货币基金市场的稳定,监管部门应该积极制定和完善对于余额宝类货币基金的收益,投资等法律规范。目前,我国中央银行给余额宝设定了20%的货币基金杠杆上限以达到有效保持投资平衡的目的,防止当货币基金出现了大量赎回时,余额宝将会面临的支付风险和流动性风险。

4.2 信息披露制度的规范

从余额宝的例子来看,消费者对于此类货币基金的了解仍然尚浅。一方面,基金公司应该在基金发行和宣传时就进行适当的消费者风险意识的教育,让消费者足够了解基金的潜在风险,防范客户盲目投资所可能造成的损失。另一方面,基金公司应该加强信息披露制度的实行和完善,及时地向消费者合理透露公司经营和收益状况,在防止消费者由于市场传言等没有保证的信息来源而造成的盲目投机和非理性行为的同时,也能加强自身的信誉和可信度,加强消费者的信心。

4.3 建立信用体系和完善互联网技术

互联网货币基金应利用互联网技术,云计算和大数据等高端技术,建立一个客观和全面的客户信用评级系统,尤其是建立完善的个人和小微企业信用评级系统。及时地储存客户的交易记录和信用情况,建立实名制认证等信用保证,以尽可能地减少信用风险,保证自身交易和资金的安全信。

与此同时,基金公司还应加强互联网的安全性,研发创新更加可靠的互联网安全保证技术,防范技术风险,确保客户资金的安全。

5.结语

综上,应加强对于余额宝的监管和风险控制,加强内部管理和技术管理。与此同时,余额宝的发展,应该依托于商业银行,与商业银行达成互补合作,利用自身技术,对于客户的准确定位和小微企业评级系统的优势为商业银行创收,同时也为自身谋取发展机会从而促进传统银行互联网化,减少自身风险,达成互利共赢的局面。

参考文献:

[1] 谢平、邹传伟.互联网金融模式研究[R].金融研究,2012,第12期.

[2] 邱峰.互联网金融对商业银行的冲击和挑战分析[A].吉林金融研究,2013,第8期.

[3] 宫晓林.互联网金融模式及对传统银行业的影响[A].金融实务,2013,第5期.

[4] 耿瑄.余额宝收益率的影响因素[A].时代金融,2015,02.

[5] 张晓芬、张羽.互联网金融的发展对商业银行的影响[A].兰州学刊,2013.

[6] Wen-bin QU.On Legal System of the Internet Banking Supervision

猜你喜欢

中国科技纵横(2016年15期)2016-12-27

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

商(2016年13期)2016-05-20

科技视界(2016年9期)2016-04-26

科技视界(2016年1期)2016-03-30

环球时报(2014-03-22)2014-03-22