审计质量与IPO绩效

——基于A股IPO公司盈余管理的实证研究

2015-02-22 07:48周群华井冈山大学商学院江西吉安343009

井冈山大学学报(社会科学版) 2015年6期

周群华(井冈山大学商学院,江西 吉安 343009)

审计质量与IPO绩效

——基于A股IPO公司盈余管理的实证研究

周群华

(井冈山大学商学院,江西 吉安 343009)

以2008-2011年在A股上市的IPO公司为研究对象,发现IPO公司在上市期间从事真实盈余管理和应计盈余管理,前10大会计师事务所审计对基于可操控性费用和应计项目的盈余操纵有约束作用,导致IPO公司寻求更高水平的销售操纵。结果显示,基于销售和应计项目的盈余管理都可预测IPO公司上市后收益表现不佳。基于销售的盈余操纵对未来收益的消极影响更为严重,由前10大会计师事务所审计的IPO公司在上市年度因大量运用销售操纵从事盈余管理,导致其上市后的收益大幅度下降。

盈余管理;应计项目操纵;真实活动操纵;审计质量;IPO绩效

一、引言

现有文献发现,IPO公司围绕上市运用应计盈余管理操纵收益上升导致上市后股票收益下降,高质量审计可缓和IPO年度的应计盈余操纵。但高质量审计可能使IPO公司转而采取更高水平的销售操纵以规避对可操控性费用和应计盈余操纵的监督,但这反过来可能导致IPO公司上市后的绩效更差。现有研究显示,尽管高质量审计与真实盈余管理之间的关系的证据较为充分,但是否可延伸到IPO背景下并无定论;另一方面,目前国内对真实盈余管理的研究并不多,对真实盈余管理与审计质量之间关系的研究更是少见。

本文以2008-2011年在A股上市的IPO公司为对象,检验审计质量与IPO公司盈余管理、盈余管理与IPO后收益之间的关系。得到的主要结果有:(1)IPO公司在上市年度真实和应计盈余管理水平都较高;(2)与现有发现一致,由大审计公司审计的IPO公司转向采取较高水平的销售操纵以规避可操控性费用和应计盈余操纵的监督,并发现了高质量审计可约束操控性费用操纵的新证据;(3)现有研究主要集中在应计盈余管理并发现它可预测IPO后股票收益不佳,本文发现IPO后收益不佳与IPO年度的真实盈余管理和应计盈余管理两者都有关,且基于销售操纵的盈余管理对IPO后的股票收益有更严重的消极影响;(4)提高审计质量可影响真实盈余管理和应计盈余管理水平及IPO后的收益表现,即由大审计公司审计的IPO公司因在IPO年度大量运用销售操纵从而导致上市后收益严重下降。

二、相关文献与研究假设

(一)盈余管理与审计质量

近年来的研究揭示,为了抬高报告收益,管理层倾向于从事真实活动而不是应计盈余操纵。原因是:首先,真实盈余管理较少受监管部门审查的影响,而较高水平的应计操纵很可能受到约束并被审计师和监管机构发现[1](P3-73);其次,应计盈余管理发生在会计年度或季度末,而真实盈余管理发生于整个会计年度或季度之中。因此,如果管理层决定只运用应计盈余管理操纵,且操纵金额未达到所需门槛,可能没有足够时间在年度剩余时间内运用真实盈余管理[2](P335-370);最后,资产负债表中累积了之前所有会计方法变更的结果[3](P1-27),以前年度应计盈余管理水平较高的公司,如果有连续操纵盈余的动机,很可能在本年度转向真实活动操纵[4](P855-888)。

真实盈余管理研究领域的近期发展引发了人们对IPO和股权再融资的SEO公司围绕发行年度是否从事这类活动的兴趣。如Darrough and Rangan研究显示,IPO公司在上市年度削减R&D支出以增加报告收益。他们发现,削减R&D支出是受管理层出售股份的驱动,因为他们相信投资者更看重当前收益[5](P1-33)。Wongsunwai发现IPO公司在上市年度操纵真实活动和应计项目以增加报告收益,声誉良好的风险资本家支持的IPO公司较少从事真实活动操纵[6]。与此同时,Cohen and Zarowin[7](P2-19)and Kothari et al.[8](P63-197)也发现SEO公司在增发年度从事真实盈余管理的证据。刘启亮等认为,我国新会计准则实施后,公司在增加使用应计盈余管理的同时,运用真实盈余管理调低了利润[9](P57-122)。周晓苏、周琦发现,预期税率上升使公司更倾向于真实盈余管理,反之,则倾向应计盈余管理[10](P20-26)。这些发现表明,真实和应计盈余管理两者都可能被有强烈虚抬报告收益激励的公司所运用。

研究发现大审计公司实施的高质量审计 (以审计行业专长、较高的审计收费和更长的审计任期等为代理变量)在缓和应计盈余管理中有显著作用。Becker et al.发现,大审计公司的客户报告的应计盈余管理水平较低[11](P1-24)。Elder and Zhou[12]and Chen et al.[13](P86-104)发现,在IPO年度由大审计公司审计的公司应计盈余管理水平较低。Balsam et al.[14](P71-97),Krishnan[15](P1-16),and Reichelt and Wang[16](P647-686)发现,高质量审计可缓和应计盈余操纵。尽管有大量证据表明应计盈余管理与审计质量有关,但提高审计质量是否影响真实盈余管理活动的研究尚不多见。

真实盈余管理表现为公司管理层决策处于审计目标之外从而较少受制于审计师审查,因而具有较强的隐蔽性(Graham et al.,2005)。与此看法一致的是近期研究所显示的,高质量审计在缓和真实盈余管理中的作用不大,但会导致其客户采取较高水平真实盈余管理以规避应计盈余操纵的监督。Cohen and Zarowin显示,当由大审计公司审计时,SEO公司在发行年度从事真实盈余管理的概率上升。Chi et al.验证了审计质量与有操纵盈余上升激励的公司 (如为了符合或刚好达到收益门槛)的真实和应计盈余管理水平有关,高质量审计可约束应计盈余操纵,从而使其客户转向较高水平的真实盈余管理,较高的真实盈余管理水平与高质量审计之间正相关[17](P315-335)。 在国内,李越冬、倪婕认为,能否揭示盈余管理行为是判断注册会计师审计质量的标准之一[18](P80-89)。夏立军、杨海斌研究了我国上市公司的盈余管理和监管政策的关系,结论是注册会计师并没有充分揭示出上市公司的盈余管理行为[19](P28-34)。李江涛、何苦发现,由国际“四大”所审计的公司,真实盈余管理强度显著大于“非四大”所审计的公司[20](P58-67)。 顾鸣润以中国A股上市公司为研究样本,考察了金融危机前后公司具体的盈余管理行为。发现外部经营环境的恶化并不会促使上市公司进行更多的真实盈余管理,但被高品质会计师事务所审计的上市公司倾向于更多运用真实盈余管理[21](P154-157)。与Chi et al.证据类似,杨超、刘倩发现,审计质量的提高有利于抑制IPO过程中的生产成本操纵和应计盈余管理,导致IPO公司更大程度地依赖销售手段操纵盈余[22](P80-86)。刘霞发现,由于高质量审计师会限制客户进行应计盈余管理,企业可能会转而进行代价更高的真实盈余管理[23](P54-62)。

综上所述,高质量审计与真实盈余管理之间的关系的证据是很充分的,但是否可延伸到IPO背景下并无定论。

本文预期,IPO公司由于有强烈操纵盈余的激励,在上市年度将从事较高水平的真实盈余管理,以抬高报告收益。而且,与近期研究一致,预期由大审计公司审计的IPO公司将表现出较高水平的真实盈余管理,以规避审计师对应计盈余管理的监督。据此提出以下假设:

H1:在上市年度,IPO公司将从事真实盈余管理和应计盈余管理两类操纵活动。由大审计公司审计的IPO公司将表现出较低水平的应计盈余管理和较高水平的真实盈余管理。

(二)盈余管理与IPO收益

现有研究呈现了在IPO期间运用应计操纵提升收益的IPO公司在上市后股票收益下降的证据。Teoh et al.发现,发行年度应计盈余管理水平较高的IPO公司的股票收益在上市后的3年里一直是下降的[24](P1935-1974)。 Teoh et al.[25](P175-208),Gramlich and Sorensen[26](P235-259),Morsfie ld and Tan[27](P1119-1150)发现,发行年度有较高应计盈余管理水平的IPO公司和SEO公司,在上市和增发后的绩效更差。此外,通过比较不同水平应计盈余管理的上市后股票收益,Cohen and Zarowin (2010)发现,对于那些在IPO期间积极操纵盈余的公司,股票收益大幅下降;SEO公司在增发年度操纵真实活动并在增发后经营业绩因此严重下降,且增发后因真实盈余管理而导致的经营业绩的下降较应计盈余管理的幅度更大。在SEO背景下,通过与应计项目操纵比较,Kothari et al.发现了类似证据,即应计盈余管理水平可预测股票增发后的收益和经营业绩。基于真实活动的盈余操纵对SEO公司增发后的收益和经营业绩有更严重消极后果,因为真实盈余管理是以扭曲正常生产经营活动为代价,它会改变公司的经营现金流,进而损害公司的长期价值。

根据Cohen and Zarowin,Kothari et al.的证据,高质量审计对应计盈余管理的影响预期与IPO公司上市后的股票收益有关。高质量审计是管理层运用真实还是应计盈余管理的显著决定因素,Cohen and Zarowin发现,大审计公司对应计盈余操纵的监督导致管理层采用较高水平的真实盈余操纵活动,这反过来导致IPO后的股票收益表现更糟。曹金臣以2011年我国上市公司财务报告为样本,发现非标准审计意见与资产总额、每股收益等存在显著的负相关关系,审计师是否出具非标准审计意见与净资产收益率处于配股标准范围内无显著关系[28](P24-27)。 李彬等发现上市公司利用费用操纵利润是以牺牲公司未来的经营能力为代价的,市场对真实盈余管理会比对应计盈余管理要求更高的风险溢价[29](P160-168)。

综上所述,本文预期IPO年度采取真实和应计盈余管理的IPO公司,其长期收益表现不佳,由大审计公司审计的IPO公司因发行年度增加使用真实活动操纵而经历IPO之后股票收益的严重下降。由此提出以下假设:

H2:在发行年度报告较高水平真实或应计盈余管理的IPO公司,上市后的股票收益将下降。由大审计公司审计的IPO公司在其他条件不变的情况下,因在IPO期间大量使用真实盈余管理,IPO后的股票收益下降幅度更大。

三、研究设计

(一)样本与数据

与现有研究一样,将有盈余操纵强烈激励并聘请高质量审计师的IPO公司作为本研究的重点。选择2008-2011年沪深A股IPO公司为研究对象,同时剔除金融保险公司以及财务数据不完整的上市公司。共选取579家IPO公司,共得到2889个有效研究样本。承销商信誉排名(取前十)来自中国证券业协会网站,会计师事务所排名(取前十)来自中国注册会计师协会网站,IPO公司及其匹配公司(非IPO上市公司)的其他数据来源于国泰安CSMAR数据库。为避免异常值的影响,对所有相关变量均按l%进行上下缩尾(winsorize)处理。本文选择2008年为起点,以消除2007年的会计准则变更对企业盈余管理方式选择的影响。以IPO年初定义IPO年度。

(二)估计方法

1.应计盈余管理估计

运用修正的Jones30](P193-228)模型估计可操控性应计项目,并采用Armstrong et al.[31]的方法,以平均总资产(Avassets)度量所有变量。对全部非IPO公司每年的横截面数据进行回归,估计非IPO公司每年的行业横截面数值,作为IPO公司应计项目的行业正常值,然后将行业正常值带入模型,估计IPO公司本期可操控性应计项目。为了控制极端经营业绩对本期可操控性应计项目估计的偏差,还在模型中加入总资产收益控制变量。非IPO公司本期正常应计项目以下列模型估计:

式中CAi,t为以非现金流动资产变化与流动负债变化之间的差额定义的本期应计项目,即:CA=△ 应收款项+存货+其他流动资产 -△ 应付款项+应交税费+其他流动欠债|;

AvAssets为IPO年初总资产与年末总资产之和除以2;SALEs为以平均总资产度量的年内销售变动额;ROA为总资产收益率,以非经常性项目之前的收益除以平均总资产计算。用以估计(1)式系数的所有行业中IPO公司正常流动性应计项目的方程为:

式中为以平均总资产度量的年度应收款项变动额,可操控性流动应计项目(DCA)以流动性项目与拟合的正常流动性应计项目之差:

遵循现有文献方法,在接下来的研究以可操控性流动应计项目绝对值作为应计盈余操纵的代理变量。

2.真实盈余管理估计

主要验证两类真实盈余管理活动:可操控性费用(反常操控性支出)和销售操纵。可操控性费用表现为R&D支出、销售费用、管理费用之和。降低本期操控性费用将提高本期报告收益。此外,对于现今支出的可操控性费用,任何这类支出的减少将增加本期的现金流。基于销售的操纵将导致较低水平的经营净现金流,并可通过提供更多价格折扣或更宽松的信用条款操纵(Roychowdhury, 2006)。根据Dechow at al.(1998)[32](P133-168)的真实盈余操纵模型估计真实盈余管理变量,与应计盈余管理估计类似,也以平均总资产度量所有变量。首先用以下横截面回归模型对每个行业各年度所有非IPO公司的正常经营净现金流水平进行估计:

式中CFOi,t为i公司t年度的经营净现金流。IPO公司反常的CFO以实际CFO减去正常CFO水平计算,后者用(4)式回归系数估计。正常水平的可操控性费用可表示为同期销售额的一个线性函数:

Roychowdhury(2006)等指出,以(5)式估计正常水平的可操控性费用可能导致对操纵销售增加年度报告收益的公司的估计结果欠佳。如某公司操纵销售上升,将导致上式回归残差非常小。为克服这一问题,对IPO公司可操控性费用以滞后销售额函数估计:

DISXi,t为i公司t年度的R&D支出、销售费用和管理费用之和;SALEsi,t-1为上年度销售额。IPO公司非正常水平的可操控性费用以实际可操控性支出减去正常水平可操控性支出计算,后者以(6)式回归系数估计。由于反常经营净现金流(基于销售操纵)和反常可操控性费用(基于可操控性费用操纵)两者都表现为对正常水平的偏离,当存在操纵时,两者符号预期为负。

3.审计质量与盈余管理相关性估计

为检验高质量审计是否影响IPO年度的真实和应计盈余管理水平,估计下列模型:

式中EMi,t为盈余管理代理变量,在现有文献基础上,加入一组与真实和应计盈余管理有关的控制变量。如果IPO公司是由大审计公司审计的,(Big-N)取值1,否则为0。以上市第一天股票发行价格乘以发行股数计算的市值自然对数Ln (MK)控制规模效应;以股票市值除以股票账面价值计算的市值账面比率MB控制增长机会效应;以IPO公司年龄的自然对数Ln(Age)控制公司年龄因素影响,公司年龄按公司成立日期与IPO日期计算;资本性支出增长控制变量CapexGrowt1,以IPO年度资本性支出减去以IPO上年总资产度量的上年度资本性支出计算。进一步地,如DeFond and Jiambalvo[33](P145-179)显示的,债务水平较高的公司从事盈余操纵的激励更为强烈。因此,加入变量Leverage控制以t年度负债除以其上年度总资产度量的杠杆效应;以ROA控制获利能力效应。Roychowdhury显示,为避免报告损失,公司将从事较高水平的真实盈余管理。因此,加入一个虚拟变量Loss。以虚拟变量AIM控制监管和市场特征效应,加入承销商(Underwriter)虚拟变量控制金融中介对盈余管理活动的监督效应。最后,以Industry和Year虚拟变量分别控制行业和时间效应。

4.盈余管理、审计质量与IPO绩效相关性估计

为检验盈余管理是否可预测IPO后股票收益表现,大审计公司对真实和应计盈余管理的审计是否对IPO后的收益表现有影响,以购买并持有反常收益(BHAR)和累计反常收益(CAR)对比检验IPO后股票收益表现。通过计算IPO公司BHAR和CAR两者之间差异并与匹配的非IPO公司在上市4个月之后的3年里进行对比,从全部非IPO公司中建立匹配样本,然后以最接近IPO公司市值账面比率以及相同年份、行业的公司与IPO公司匹配。

式中除包括的公司规模、市值账面比率等控制变量以及控制行业和时间效应的虚拟变量 (含义同前)外,还包括IPO抑价(Underpricing)控制变量,按发行价格与交易第1天收盘价差额百分比计算。当盈余管理代理变量EM是绝对可操控性应计项目时,加入经营净现金流绝对值Abs (CFO)、全部流动性应计项目绝对值Abs(TCACC)控制变量。经营净现金流与应计盈余管理负相关,同时把Abs(TCC)加到模型中,以控制流动性应计项目水平,用Abs(CFO)、Abs(TCC)控制变量的绝对值作为可操控性流动应计项目绝对值的代理变量。以下列模型估计BHAR与盈余管理和审计质量之间的相关性:

四、描述性统计与实证结果分析

(一)描述性统计

表1 全部变量IPO年度描述性统计

表1报告了上述回归模型中全部样本所有变量及审计质量变量的描述性统计结果。Q1、Q3分别代表第一四分位数和第三四分位数水平。对于真实活动和应计盈余操纵,显著且为正的系数表明收益增长的盈余管理。表1显示的主要证据是IPO公司在上市年度表现出较高水平的销售操纵。平均反常经营净现金流(ACFO)为正5.78%且在5%水平上有统计显著性,说明IPO公司通过销售操纵提高收益近6%。还发现可操控性流动应计项目(ADCA)的平均绝对值为27.6%%,且在1%水平上有统计显著性。这些初始结果与IPO公司上市年度显示的真实和应计盈余管理的证据的假设是一致的。此外,表1显示IPO样本中有54%是由大审计公司审计的,与非大审计公司审计的样本大致相等。

表1还显示,大审计公司审计的IPO公司表现出比非大审计公司较高水平的销售操纵和较低水平的可操控性费用及应计盈余操纵。具体地,由大(非大)审计公司审计的IPO公司平均反常经营净现金流、反常可操控性费用(ADEXP)和绝对可操控性流动应计项目,分别为13.6(0.0)%,-10.3(12.7)%、16.75(37.61)%,且在1%水平上有统计显著性。因此,销售和应计项目操纵的证据证实了由大审计公司审计的IPO公司比非大审计公司审计的IPO公司表现出较高水平的销售操纵,较低水平的可操控性费用和应计盈余操纵的假设。

(二)审计质量与盈余管理的OLS实证结果分析

从表1中可得到的一个直观观察是,它们也可能由不同行业及公司规模等其他因素而不是审计质量解释。因此,在现有文献基础上,加入Ln (MK)1MBLn(Age)、CapexGrwt1、leverage、ROA、Loss等控制变量以及AIM、Underwriter、Industry和Year等虚拟变量后,以(7)式作OLS回归分析。

表2报告了提高审计质量是否影响上市年度IPO公司真实和应计盈余管理活动的结果。发现由大审计公司审计的IPO公司反常经营净现金流的回归系数为-0.111(-0.134)(p〈0.01);反常可操控性费用和绝对可操控性流动应计项目回归系数分别为-0.149(-0.189)(p〈0.01)、-0.093(-

0.096)p〈0.05)。这与表1报告的由大审计公司审计的IPO公司,表现出较高水平的销售操纵和较低水平的应计项目操纵的结果一致。另外,表2报告的结果还说明,高质量审计可监督和约束基于可操控性费用和应计项目的操纵,并导致其IPO客户转而采取更高水平的销售操纵。

染色体的编码方式采用12位二进制编码(最高位权值为23,最低位权值为2-8),采用固定概率交叉和变异操作,交叉概率为0.9,变异概率为0.1。选择操作采用轮盘赌的方式。由于遗传算法是为了优化超参数,模型预测输出与训练样本所给输出越接近的染色体,其适应度应该越高。因此,本文考虑将均方误差用作适应度评价函数,如下所示:

总体上看,上述由大审计公司审计的IPO公司表现出较低水平的应计操纵和较高水平的销售操纵的证据支持了前述假设,也提供了高质量审计可约束可操控性费用操纵的新证据。

表2 审计质量与盈余管理相关性

(三)盈余管理与IPO公司上市后收益表现的实证结果分析

1.股票收益表现

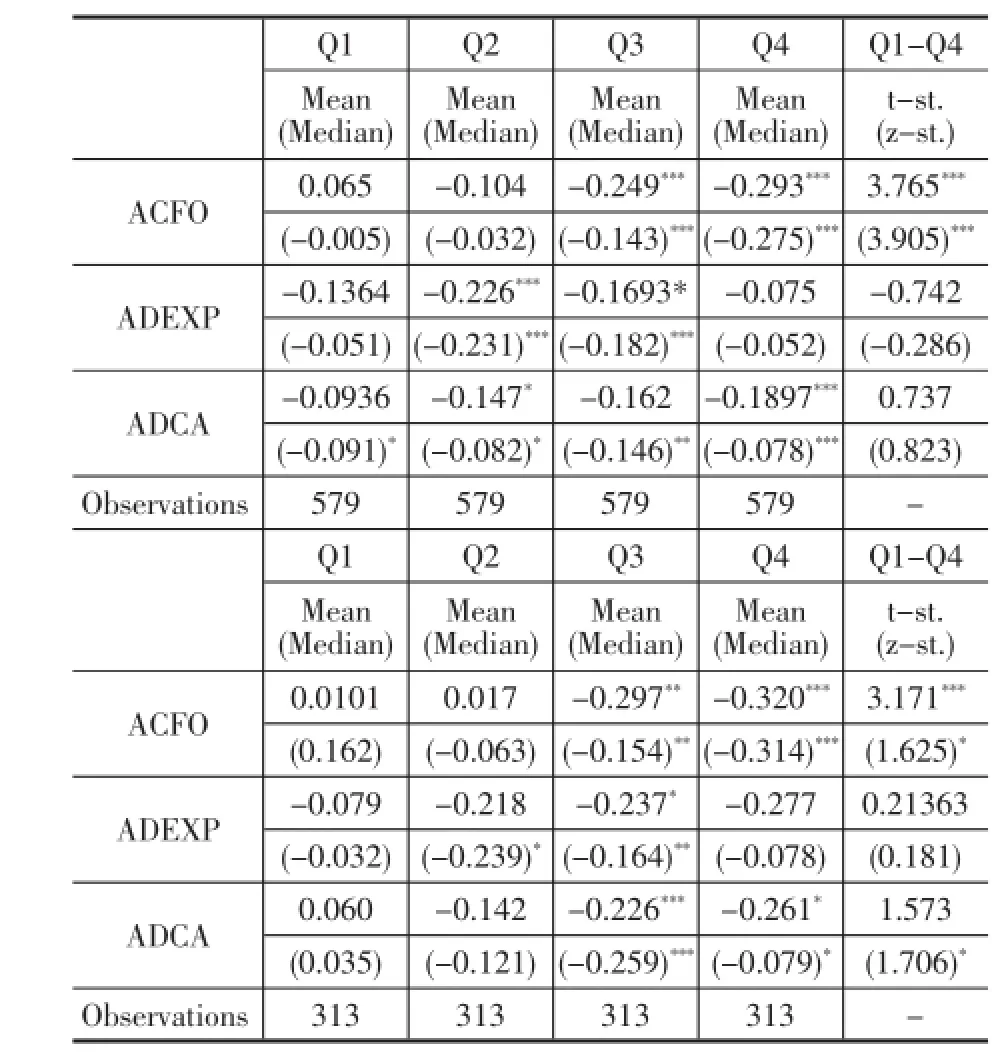

表3报告了按四分位数分组的IPO公司在上市年度从事盈余管理的3年BHAR的均值和中值。第一四分位数(Q1)代表最保守的组(真实和应计盈余管理水平最低的IPO公司),最大四分位数(Q4)代表最积极的组(真实和应计盈余管理水平最高的IPO公司)。

表3结果显示,位于真实和应计盈余管理水平最高四分位数的IPO公司长期绩效不佳,如反常经营净现金流四分位数的平均3年BHAR从保守四分位数的6.5%到积极四分位数的29.3%,两组之间的差异在1%水平上有统计显著性。可操控性费用的四分位数,平均3年BHAR的幅度从保守四分位数的-13.64%到积极四分位数的-7.5%,但两组间差异没有统计显著性。Q2和Q3下的反常可操控性费用的长期收益表现最差,其平均3年的BHAR分别为22.6%和-16.93%。可操控性流动应计项目绝对值的四分位数,其平均3年的BHAR从保守四分位数的-9.36%到积极四分位数的-18.97%,但两组之间差异没有统计显著性。这些结果说明,上市年度真实和应计盈余管理水平较高的IPO公司,上市后的股票收益经历了较大幅度的下降。

表3 BHAR与审计质量效应

表3还报告了由大审计公司审计的IPO公司的结果,显示长期绩效最不理想发生在反常经营净现金流积极的四分位数。以反常经营净现金流四分位数的BHAR度量的不良绩效,从保守四分位数的10.1%到积极四分位数的32%,且在1%水平上有统计显著性。对于反常可操控性费用四分位数,长期绩效最不理想的是位于Q3的公司,其平均3年BHAR为-23.7%,且在10%水平上有统计显著性。另外,表3还显示,绩效欠佳的可操控性流动应计项目绝对值四分位数从保守四分位数的6%到积极四分位数的-26.1%,但两组间差异没有统计显著性。

表4报告了由非大审计公司审计的IPO公司的结果。显示基于真实活动和应计项目操纵的盈余管理可预测IPO后的绩效不佳,如对于反常经营净现金流四分位数平均3年BHAR从保守四分位数的-7.2%到积极四分位数的-27.2%,且差异在10%水平上有统计显著性。对于反常可操控性费用四分位数,收益表现最差的IPO公司位于Q2,其3年平均BHAR为--28.6%,且在1%水平上有统计显著性。最后,可操控性流动应计项目绝对值四分位数的绩效欠佳,从保守四分位数的-29.7%到积极四分位数的-18.5%,但两组之间差异没有统计显著性。表5还报告了由大审计公司审计的IPO公司积极四分位数与非大审计公司审计的IPO公司积极四分位数的均值和中值之间的差异,显示两组之间差异没有统计显著性。

表4 HBAR的盈余管理效应

总之,表4提供了IPO年度真实和应计盈余管理可预测IPO后收益表现不佳以及反常经营现金流(基于销售操纵)对上市后股票收益有最严重消极影响的主要证据。显然,表4报告的结果并不能放在审计质量差异背景下解释,除非能控制其他与真实和应计盈余管理有关的协变量,有必要就此作进一步的OLS回归分析。

2.股票绩效回归结果分析

表5报告了由大审计公司和非大审计公司审计的IPO公司全部样本的BHAR横截面回归结果,提供了全部样本基于销售和应计盈余操纵可预测上市后绩效不佳的证据,发现反常经营净现金流(基于销售操纵)在BHAR回归中的相关系数为-0.433(p〈0.01),绝对可操控性流动应计项目在BHAR回归中的相关系数为-0.183(p〈0.01)。证实了两种盈余管理对IPO公司上市后的收益有消极影响的假设,也与表4报告的结果一致。

对于由大审计公司审计的IPO公司,表5显示基于销售的操纵对上市后收益有严重消极影响。反常经营净现金流在BHAR回归中相关系数为-0.649(p〈0.01)。此外,反常可操控性费用在BHAR回归中相关系数为正,而绝对可操控性应计项目在BHAR回归中相关系数为负,与预期一致。这些结果表明,由大审计公司审计的IPO公司因在上市年度大量运用销售操纵,导致IPO后收益严重不良,这也与表4报告的证据相符。对于由非大审计公司审计的IPO公司,表5显示基于销售和应计项目两者的操纵都预测了IPO后的收益不佳。具体地,反常经营净现金流在BHAR回归中的系数为-0.177(p〈0.1),绝对可操控性流动性应计项目在BHAR回归中的相关系数为-0.192(p〈0.1)。因此,这些IPO公司运用真实和应计盈余管理操纵收益上升,证实了IPO公司因上市年度大量使用真实和应计盈余管理而导致长期绩效不佳。

总之,表5结果证实了发行年度从事真实和应计盈余管理可预测IPO后收益欠佳,基于销售的操纵对IPO后的股票收益有严重不良后果的假设,也证实了由大审计公司审计的IPO公司预期在IPO后的收益因大量运用真实盈余管理而下降的假设。由非大审计公司审计的IPO公司,表5也证实了真实和应计盈余管理可预测IPO后股票收益不佳的假设。

五、结论

本文通过检验IPO公司真实和应计盈余管理活动,提供了以下证据:一是IPO公司在上市年度从事真实和应计两种盈余管理活动并在两者之间进行权衡;二是高质量审计可缓和约束IPO公司通过可操控性费用操纵盈余行为,高质量审计导致IPO公司采取较高水平的销售操纵以规避审计师对可操控性费用和应计盈余操纵的约束;三是IPO年度从事较高水平真实和应计盈余管理的公司在上市后收益严重下降。最后,提高审计质量对IPO公司的真实和应计盈余管理以及上市后的绩效有重要影响。法规和准则制定者、监管机构、以及独立审计师,除了应关注传统的应计盈余管理,更应重视上市公司的真实盈余操纵行为。独立审计是规范上市公司行为的重要环节,在健全审计独立性法规和准则的同时,加强注册会计师队伍的专业胜任能力建设,不断提升事务所的行业专长和审计质量,从而对上市公司的盈余管理行为进行有效监督。

参考文献

[1]Graham,J.R.,Harvey,C.R.,&Rajgopal,S.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,(40).

[2]Roychowdhury,S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics, 2006,(42).

[3]Barton,J.,&Simko,P.J.The Balance Sheet as an Earnings Management Constraint[J].The Accounting Review, 2002,(77).

[4]Gunny,K.A.The Relation Between Earnings Management Using Real Activities Manipulation and Future Performance: Evidence from Meeting Earnings Benchmarks[J].Contemporary Accounting Research,2010,(27).

[5]Darrough,M.,& Rangan,S.DoInsiders Manipulate Earnings When They Sell Their Shares in an Initial Public Offerings[J].Journal of Accounting Research,2005,(43).

[6]Wongsunwai,W.The Effect of External Monitoring on Accrual-Based and Real Earnings Management:Evidence from Venture-Backed Initial Public Offerings[J].Contemporary Accounting Research,2012,.

[7]Cohen,D.A.,&Zarowin,P.Accrual-based and real earnings management activities around seasoned equity offerings[J]. Journal of Accounting and Economics,2010,(50).

[8]Kothari,S.P.,Leone,A.J.,&Wasley,C.E.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,(39).

[9]刘启亮,何威风,罗乐.IFRS的强制采用、新法律实施与应计及真实盈余管理[J].中国会计与财务研究,2011,(1).

[10]周晓苏,周琦.盈余重述的市场反应及其影响因素研究——基于我国2004-2010年数据的经验分析[J].证券市场导报,2012,(3).

[11]Becker,C.L.,Defond,M.L.,Jiambalvo,J.,&Subramanyam,K.R.The Effect of Audit Qualityon Earnings Management [J].Contemporary Accounting Research,1998,(15).

[12]Elder,R.,&Zhou,J.Audit firm size,industry specialization and earnings management by initial public offering firms.[D].Working paper.Syracuse,NY:Syracuse University,2002..

[13]Chen,K.Y.,Lin,K.-L.,&Zhou,J.Audit quality and earnings management for Taiwan IPO firms[J].Managerial Auditing Journal,2005,(20).

[14]Balsam,S.,Krishnan,J.,&Yang,J.S.Auditor Industry Specialization and Earnings Quality[J].Auditing:A Journal of Practice&Theory,2003,(22).

[15]Krishnan,G.V.Does Big 6 Auditor Industry Expertise Constrain Earnings Management[J].Accounting Horizons,2003, (17).

[16]Reichelt,K.J.,&Wang,D.Nationaland Office-Specific Measures of Auditor Industry Expertise and Effects on Audit Quality[J].Journal of Accounting Research,2010,(48).

[17]Chi,W.,Lisic,L.L.,&Pevzner,M.Is Enhanced Audit Quality Associated with Greater Real Earnings Management?[J]. Accounting Horizons,2011,(25).

[18]李越冬,倪捷.基于盈余管理视角的上市公司审计质量研究——来自沪市制造业审计信息的实证分析[J].财会通讯,2008,(3).

[19]夏立军,杨海斌.注册会计师对上市公司盈余管理的反应[J].审计研究,2002,(4).

[20]李江涛,何苦.上市公司以真实盈余管理逃避高质量审计监督的动机研究[J].审计研究,2012,(5).

[21]顾鸣润.金融危机、审计质量与真实活动盈余管理[J].山东社会科学,2013,(4).

[22]杨超,刘倩.审计质量与盈余管理方式选择——基于A股IPO公司的研究[J].国际商务财会,2013,(6).

[23]刘霞.高质量审计能够抑制真实盈余管理吗[J].贵州财经大学学报,2014,(4).

[24]Teoh,S.H.,Welch,I.,&Wong,T.J..Earnings Management and the Long-Run Market Performance of Initial Public Offerings[J].The Journal of Finance,1998,(53).

[25]Teoh,S.H.,Wong,T.J.,& Rao,G.R.Are Accruals during Initial Public Offerings Opportunistic?[J].Review of Accounting Studies,1998,(3).

[26]Gramlich,J.D.,&Sorensen,O.Voluntary Management Earnings Forecasts and Discretionary Accruals:Evidence fromDanish IPOs[J].European Accounting Review,2004,(13).

[27]Morsfield,S.G.,&Tan,C.E.L.Do Venture Capitalists Influence the Decisionto Manage Earningsin Initial Public Offerings[J].The Accounting Review,2006,(81).

[28]曹金臣.上市公司独立审计质量与盈余管理关系实证研究[J].财会通讯,2013,(1).

[29]李彬,张俊瑞,曾振.实际活动操控、应计项目操控与会计弹性[J]管理评论,2011,(11).

[30]Jones,J.J.Earnings Management During Import Relief Investigations[J].Journal of Accounting Research,1991,(29).

[31]Armstrong,C.S.,Foster,G.,&Taylor,D.Earnings Management AroundInitial Public Offerings:ARe-Examination[DB/OL]http://ssrn.com/abstract=1147328.,2009.

[32]Dechow,P.M.,Kothari,S.P.,&L.Watts,R.The relation between earnings and cashflows[J].Journal of Accounting and Economics,1998,(25).

[33]DeFond,M.L.,&Jiambalvo,J.Debt covenant violation and manipulation of accruals[J].Journal of Accounting and Economics,1994,(17).

Audit Quality and IPO Performances——An empirical study of A-share IPO company earnings management

ZHOU Qun-hua

(School of Business,Jinggangshan University,Ji'an 343009,China)

Through surveys of companies undergoing IPO in A-share market between 2008 and 2011,it is found that IPO companies took real earning management and accrued earning management,that the audit given by top 10 accounting firms are binding to the company's manipulation of earning based on manipulable expenses and accruals,pushing IPO companies to seek higher-level sales manipulation.The results show that earning management based on sales and/or on accruals predicts poor incomes after IPO. Earning manipulation based on sales have more serious negative effects on future incomes.As the IPO companies audited by top 10 accounting firms use large amounts of sales manipulation for earning management in their year of public listing,their incomes underwent sharp fall after the listing.

earning management;accrual manipulation;real operation manipulation;audit quality;IPO performance

F239

A

10.3969/j.issn.1674-8107.2015.06.009

1674-8107(2015)06-0049-10

(责任编辑:曾琼芳)

2015-07-05

江西省软科学研究计划项目 “区域创新体系中产学研合作行为与微观机制研究”(项目编号:20122BBA10093),江西省社科“十二五”规划项目“不确定环境下科技型中小企业融资结构优化研究”(项目编号:12GL36)。

周群华(1967-),男,江西泰和人,副教授,博士,主要从事区域金融与公司财务研究。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

数学年刊A辑(中文版)(2021年4期)2021-02-12

汽车实用技术(2020年20期)2020-11-23

中国外汇(2019年10期)2019-08-27

科学与技术(2018年23期)2018-06-17

中国新技术新产品(2017年23期)2017-11-14

航天返回与遥感(2014年4期)2014-07-31

河南科技(2014年11期)2014-02-27

河北工程大学学报(自然科学版)(2014年3期)2014-02-27