陕西IT产业外资股权对经营绩效的影响

2015-02-27 01:01滕青青

西安邮电大学学报 2015年6期

王 涛, 滕青青

(西安电子科技大学 经济管理学院,陕西 西安 710071)

陕西IT产业外资股权对经营绩效的影响

王 涛, 滕青青

(西安电子科技大学 经济管理学院,陕西 西安 710071)

通过对陕西省37家外商投资IT企业的调查,应用跨国投资所有权优势理论,建立面板数据模型。在给定了企业规模、资本结构、经营时间和技术等级等变量的条件下,研究了外资股权与IT企业经营绩效之间的关系,发现在陕西IT产业中外资股权与企业绩效之间存在显著的负相关关系,分析了可能的原因,提出了相关建议。

IT产业;外资股权比例;经营绩效

多国资本和技术的参与是IT产业的主要特征之一。对于跨国资本股权与企业绩效之间的关系,一般有两种较为对立的观点。一种认为由于资本和技术的溢出效应[1],或者由于交易成本低,因而外资独资企业比合资企业效率更高[2]。外资参与有助于提高我国企业的生产效率[3]和企业绩效[4],并且外资股权比例与企业生产效率存在正相关关系[5]。另外一种观点认为由于存在学习效应[6]、控制权冲突[7]以及转移定价[8]等原因,外资参与对于生产效率的提升影响有限[9],我国外资独资企业的绩效并没有好于合资企业[10],较低外资股权合资企业的资产报酬率较高[11],合资企业的盈利水平高于外资独资企业[12];外资参与度与资产收益率、股本收益率负相关[13],外资独资企业亏损概率和比例较高[14],合资企业亏损概率小于外资独资企业[15]。

外资股权结构与企业绩效之间的关系,在实证方面还没有一致的结论,可能的原因在于,由于外资企业的微观财务数据难以获得,使用企业客观财务数据的研究还比较少,相关的实证研究方式大多采用问卷调查形式,受到主观因素的影响较大。而采用了企业财务数据的研究也大多使用截面数据,无法衡量企业绩效受到时间延续情况的影响。

本文拟利用《陕西省外商投资企业联合年检数据》,对陕西省信息传输、计算机服务和软件业行业的外商投资企业进行摸底调查,使用多元回归面板数据分析模型,控制企业规模、资本结构、技术和经营时间等因素的影响,研究外资股权与陕西IT企业经营绩效之间的关系。

1 陕西省IT外商投资企业的基本情况

根据陕西省商务厅和陕西省财政厅所提供的《陕西省外商投资企业联合年检数据》,依照外商投资企业行业名录,对于目前正常经营的外资IT企业进行调查和数据搜集。获得了2011年到2014年有连续经营数据的37家企业样本,以此构建面板数据进行研究。

1.1 外资来源特征

在陕西投资IT行业的外资主要来源于10个国家和地区。其中日本投资的企业数目最多,共13家,占IT业外资参与企业总数目的35.14%,其次是香港、美国、英属维尔京群岛,分别都为5家。从外商的总投资金额上来看,外资来源地以开曼、香港、英国、英属维尔京群岛为主,2014年的总投资额为8 618.48万美元,这4个国家的投资额为7 568.53万美元,占全省合同外资总额的87.82%。

1.2 独资和合资情况

在陕外资IT企业以独资企业为主,独资企业所占比重为70.27%左右。

1.3 投资开业及经营情况

IT产业的二级行业可以分为三类,软件业、计算机服务业及电信和其他信息传输服务业。2011年到2013年陕西省IT外资企业的投产经营率接近于1,2014年有轻微下降,基本在90%以上。

在陕外资IT企业中,软件业占主导地位,企业数占整个IT产业的81.76%左右;计算机服务业其次,占14.19%。从外资来源看,软件行业的外商投资主要来自于日本,占整个软件业的42.15%,其次来自于英属维尔京群岛、美国和香港。计算机服务业的外商投资主要来自于香港,占整个计算机服务业的38.1%。电信和其他信息传输服务业主要来自于英属维尔京群岛。从2014年二级行业的投资情况总额看,软件行业的外商投资总额最多,为4 896.53万美元,其次是电信和其他信息传输服务业,为3 133.97万美元,计算机服务业的外商投资总额最少,为587.98万美元。从净利润看,软件行业的净利润为2 500万元;计算机服务业为849.58万元,电信和其他信息传输服务业为141.06万元。

2 外资股权对企业绩效影响的统计分析

采用多元统计分析方法,使用Eviews8.0作为计量工具,研究37家企业2011-2014年的面板数据,设置影响企业绩效的相关变量,找出它们与企业经营绩效之间的内在关系。

2.1 研究数据及样本

选择陕西IT业37家外资IT企业连续4年的面板数据,共148个观测值。

2.2 变量说明

(1) 因变量

用资产净利率R(1)、总资产利润率R(2)、销售回报率R(3)代表企业绩效指标。资产净利率为净利润与总资产的比率;总资产利润率为利润总额与总资产的比率;销售回报率为净利润与销售收入的比率。

(2) 自变量

外资股权比例(F),由外方注册资本占企业注册资本总额的比例计算而成。

(3) 控制变量

① 经营时间(T),表示企业在当地经营时间。

② 资产规模(S),表示总资产。

③ 总资产周转率(Z),用于衡量企业运营及管理水平。

④ 资产负债率(D),表示企业的财务杠杆。

⑤ 高新技术变量(A),表示企业技术的先进性,通过高新技术企业认证的样本赋值为1,否为0。

2.3 假设提出

对影响外商投资企业经营绩效的因素做如下假设:

假设1外资股权比例与企业的经营绩效间正相关。外资股权比例较高意味着跨国资本和技术的投入较高,资本和技术对于企业绩效的正效应更加明显。

假设2企业的资产负债率与经营绩效负相关。资产负债率越高,企业的经营风险越大,资产质量越差,会对绩效产生不利的影响。

假设3企业规模与企业经营绩效正相关。企业规模越大,规模效应越明显,企业经营绩效越好。

假设4总资产周转率与企业经营绩效正相关。通常用运营指标表示企业的管理水平,资产运营情况较好对于企业绩效有着较高的促进作用。

假设5高新技术与企业经营绩效正相关。高新技术企业相较普通企业拥有更先进的生产技术,具有较大的盈利空间,从而有较高的经营绩效。

2.4 模型分析

(1) 相关模型的建立

模型1以资产净利率为被解释变量的经营绩效分析模型

(1)

其中αi,β1,β2,…β6为常量,i=1,2,…,37;t=2011,2012,…,2014。

模型2以总资产利润率为被解释变量的经营绩效分析模型

(2)

模型3以销售回报率为被解释变量的经营绩效分析模型

(3)

(2) 模型估计

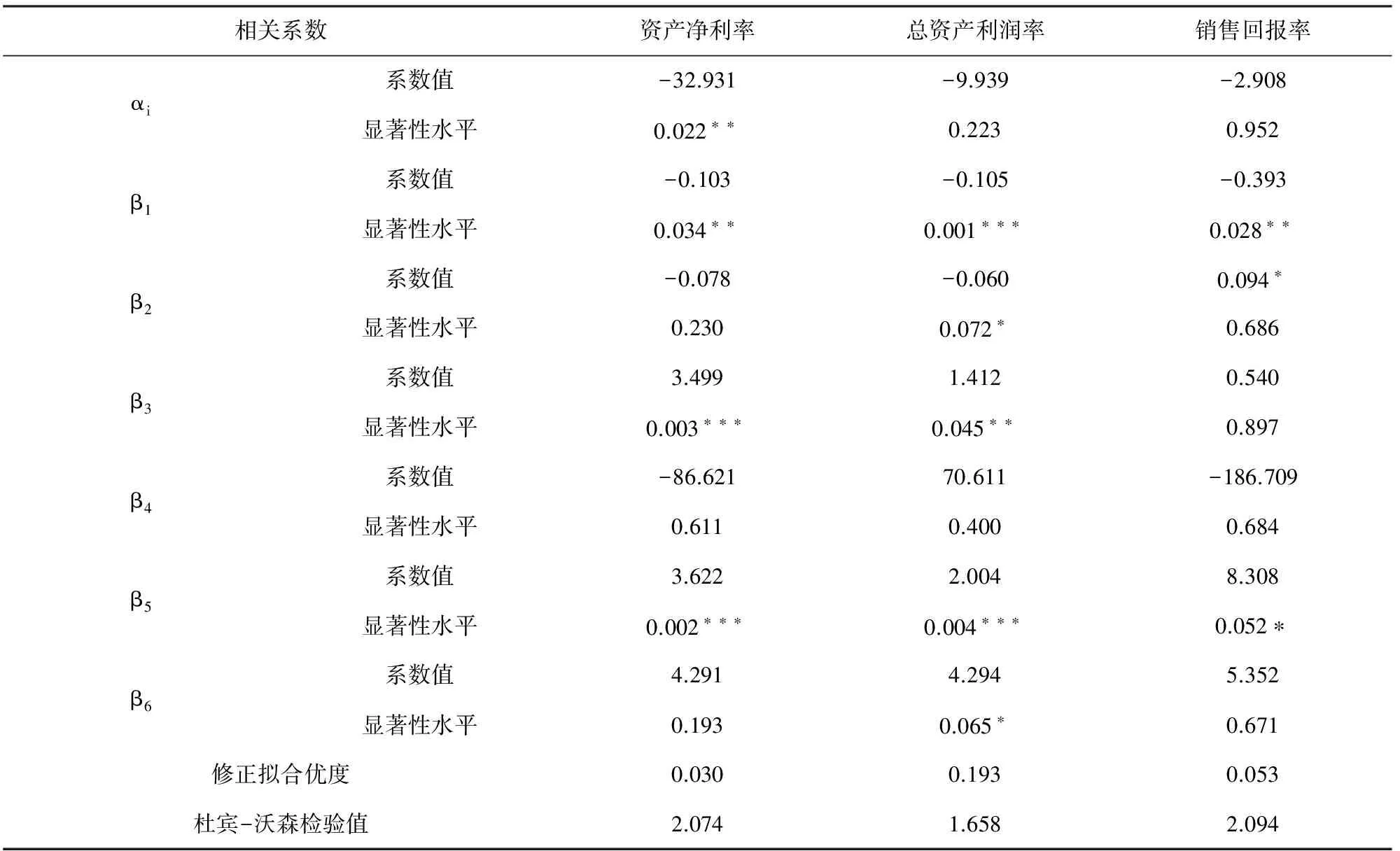

模型估计结果,见表1。

表1 模型估计结果

表1中*表示10%水平上通过显著性检验;**表示5%水平上通过显著性检验;***表示1%水平上通过显著性检验

表1显示,模型1的各估计系数中,外资股权比例、企业规模和总资产周转率在90%的置信水平上通过了显著性检验。外资股权比例与资产净利率负相关;企业规模和总资产周转率与资产净利率正相关。

模型2的各估计系数中,外资股权比例、资产负债率、企业规模、高新技术变量和总资产周转率在90%的置信区间上均通过了显著性检验。外资股权比例、资产负债率与总资产利润率之间呈现显著的负相关关系;企业规模、高新技术变量和总资产周转率与公司总资产利润率之间呈现显著的正相关关系。

模型3的各估计系数中,外资股权比例和总资产周转率在90%的置信区间上均通过了显著性检验,其余的没有通过检验。总资产周转率与销售回报率正相关;外资股权比例与销售回报率负相关。

2.5 结果分析

(1) 在陕外资IT企业中外资参与度越高,企业绩效表现越差,说明较高的外资参与水平至少在现阶段没有提高当地IT企业的绩效水平。这一方面可能是由于外资IT产业进入陕西时间较晚,跨国公司存在着学习效应,由于本地市场还没有打开,国际市场较为萧条,造成经营表现滞后于内资控股企业。另一方面,较高的外资参与度意味着较高的外方控制权,为减少税收负担,可能存在着跨国公司的转移价格行为,从而在表面上显示独资或外资控股的企业经营绩效不佳。

(2) 具有较低负债、企业经营风险较低、资产质量较好、具有较高经营管理水平的外资企业绩效较好。

(3) 通过高新技术认证的企业具有较好的经营表现。

(4) 外商投资在IT产业中的规模效应明显,企业规模对于企业绩效具有正向影响。

3 结束语

以企业规模、资本结构、技术和经营时间等因素作为控制变量,使用多元回归面板数据分析模型,研究外资股权对于陕西IT企业经营绩效的影响,分析表明外资股权比例与陕西IT企业绩效之间显著负相关。但具有较低负债和经营风险、资产质量较好、技术水平高和企业规模较大的外资企业绩效较好。应当积极吸引有技术实力和经济实力的大型跨国IT企业在本地落户,加大外资企业研发中心和技术服务中心的引进力度,对通过高新技术认证的跨国公司提供优惠的政策和服务的同时,还要注意加强税收监管,防止可能的税收流失。

[1] 杨红丽,陈钊. 外商直接投资水平溢出的间接机制:基于上游供应商的研究[J].世界经济,2015(3):123-144.

[2] Woodcock C, Beamish P, Makino S. Ownership-based entry mode strategies and international performance[J]. Journal of International Business Studies, 1994, (25): 253-273.

[3] 王志鹏,李子奈.外资对中国工业企业生产效率的影响研究[J].管理世界,2003(4):17-24.

[4] 柳翠连.企业国际化程度、外资参与度和绩效关系研究:基于我国制造业上市企业的实证分析[D].广州:暨南大学,2014:28-29.

[5] Aitken B J, Harrison A E. Do domestic firms benefit form direct foreign investment: Evidence form Venezuela [J] .The American Economic Review, 1999,89(3):605-618.

[6] 阎海峰,沈锦杰.股权结构对合资企业绩效的影响研究:基于组织学习的视角[J].中国工业经济,2010(4):151-160.

[7] 李国范,赵增耀. 合资企业控制、创新与绩效关系研究[J].世界经济研究,2013(4):73-79.

[8] 黄文华 朱晶晶. 在华跨国公司内部贸易结构透析[J].求索,2009(4):10-13.

[9] 王智勇. FDI对中国产业效率的影响[J].当代经济科学,2015(1):87-97.

[10]王进猛,沈志渔.跨国公司在华独资化改善了绩效吗:基于企业面板数据的实证研究[J].经济管理,2011,(3):59-69.

[11]桑百川,李自杰,张泽龙. 中外合资企业控制权分配与绩效关系的实证研究[J].国际贸易问题,2012(10):17-27.

[12]Xu Dean, Pan Yigang, Wu Changqi, Yim B. Performance of domestic and foreign-invested enterprises in China [J]. Journal of World Business, 2006, (41): 261-274.

[13]冯伟,刘开林,刘强.银行业引进境外战略投资者对提升绩效的影响:基于面板数据的实证研究[J].山西财经大学学报 2008,30(2):85-90.

[14]仲济垠.中国三资工业企业的效益与亏损问题研究[J].经济研究, 1998,(2):51-58.

[15]王进猛,茅宁.在华外资企业为什么大面积亏损[J].世界经济,2008(1):23-35.

[责任编辑:杨洵]

Froeign equity effects on the performance of Shaanxi IT industry

WANG Tao, TENG Qingqing

(School of Economics and Management, Xidian University, Xi’an 710071, China)

In order to evaluate the influence of foreign capital entry on IT industry, based on the survey of 37 foreign-invested enterprises in Shaanxi, foreign investment and operation analysis is carried out and the characteristics of foreign capital operating in IT industry is also studies. It is concluded the significant negative correlations between foreign ownership and enterprise performance by controlling the factors of enterprises scale, capital structure, operating time and technology. Policy advice is then offered.

IT industry, foreign ownership ratio, enterprise performance

2015-09-22

王涛(1967-)男,博士,副教授,从事跨国投资与公司金融研究。E-mail:wangtao5999@163.com 藤青青(1990-)女,硕士研究生,研究方向为金融与投资。E-mail:408401800@qq.com

10.13682/j.issn.2095-6533.2015.06.025

F276.7

A

2095-6533(2015)06-0117-04

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

甘肃农业(2017年3期)2017-04-22

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

声屏世界(2014年8期)2014-02-28