我国上市公司社会责任信息可靠性实证研究

2015-03-09 07:34何丽梅杜帅君

会计之友 2015年5期

何丽梅 杜帅君

【摘 要】 文章旨在探究企业社会责任报告中披露的信息是否真实可靠,采用内容分析法和调查问卷法,选取沪深两市600家上市公司所发布的2010—2012年度社会责任报告为样本,统计并分析企业自身在社会责任报告中对其信息可靠性的说明和第三方审验情况,通过对企业进行调查问卷和实地调研,分析社会责任报告信息的生产过程是否可靠。研究结果显示:我国企业社会责任报告发布的信息可靠性水平不高。企业应提高社会责任报告的可靠性,全面、客观地披露社会责任绩效等关键信息,从而保证报告总体对投资者的决策有用性。

【关键词】 社会责任报告; 可靠性; 第三方审验; 调查问卷

中图分类号:F234.1 文献标识码:A 文章编号:1004-5937(2015)05-0047-05

一、引言

近年来可持续发展和企业社会责任得到全球范围的重视,在政府、社会大众的压力以及企业对自身的严格要求之下,许多上市公司披露了社会责任信息,并付出了一定成本。但该信息是否能为利益相关者提供可靠的信息,发挥其有用性是值得探究的问题,社会责任信息的有用性在很大程度上取决于其可靠性和质量。国外学者对此问题进行了相关研究。Hammond and Miles(2004)认为社会责任信息可靠性的评价方法与标准十分缺乏,他们将社会责任信息披露按照预先制定的报告要素特征进行编码,同时采用问卷调查法,通过实地访问,让专业质量评价机构、学者检查打分,得到社会责任信息披露指数。结果发现,英国4个有代表性的信息质量评估组织构成的专业质量评价者对可靠性的定义比公司更严格;标杆和奖励机制是社会责任披露的重要驱动因素。Sillanp■(1998)提出,鉴于社会责任信息披露的机会主义及欺骗行为的普遍存在,经过鉴证的公司社会责任报告有助于得到利益相关者的信任,提高信息可靠性。Davenport(1978)建议公司社会责任信息报表像财务报表一样受到独立审计。通过社会责任信息审计,可以提高企业社会责任信息的可靠性,公司会知道相关的社会责任信息披露标准,也会掌握如何编写,如何衡量以及哪些是合适的行为和活动指标,哪些不是合适的指标的规范。公司社会责任报告就会具有较少的欺骗性,以向利益相关者提供更加可靠的信息。

目前国内有一部分学者致力于社会责任信息披露质量和可靠性方面的研究,最具代表性的是宋献中和龚明晓(2007),他们采用内容分析法和信息质量特征的概念框架对我国上市公司会计年报中披露的社会责任信息的质量和可靠性进行了整体评价。此外大部分研究是采用指数法对报告披露状况进行评价,专门对可靠性进行研究的极少。社会责任信息的可靠性一直以来都是理论界的研究难题。随着我国对公司社会责任的日益重视,社会责任信息可靠性研究的重要性将日益凸显。为了更深入地研究我国上市公司社会责任信息披露的可靠性,本文通过分析企业自身在社会责任报告中对可靠性的说明及审验情况,并通过对企业的问卷调查和访谈探究我国企业社会责任信息的可靠性水平。

二、社会责任信息可靠性的含义

全球报告倡议组织(GRI)2006年发布的《可持续发展报告指南》第三版(G3)对社会责任信息可靠性的定义为:编制报告时使用的信息及各个步骤,其收集、记录、编排、分析及披露的方式应当可验证,并可确保信息的质量及实质性。其具体描述为:报告中的信息及数据,应当有内部控制或文件记录为依据,供编制者以外的个人复核。没有证据支持的绩效,不应在可持续发展报告中披露,除非其为重要信息,而报告应明确解释一切有关该等信息的疑问。有关证明报告决策过程的方式,应当使主要决定的依据(例如决定报告内容、边界、利益相关方参与的过程)能够验证。在设计信息系统时,报告机构应预先考虑到系统能够验证,并作为外部审验过程的一个环节。

一份可靠的社会责任报告应当首先具备真实性,即报告内容和数据准确无误,一份错误的社会责任报告可能使投资者作出错误的决策;其次是所披露报告的中立性,一份报喜不报忧的社会责任信息报告难以让利益相关者信服其是公允无偏的;最后是可验证性,由于信息不对称以及利益相关者的分散性,验证社会责任报告的成本是较高的。目前,由利益相關者可信赖的独立的第三方进行验证是目前国际上解决可靠性问题的一个通行方法。

三、我国上市公司自身对报告可靠性的说明及第三方审验情况分析

根据研究目的,本文选取600家A股上市公司2010—2012年度社会责任报告样本,为了使研究更有意义,在选取时倾向于发布独立社会责任报告的公司或是规模更大的公司,并且倾向于在报告中有对自身社会责任信息可靠性说明的公司,这样能对相关说明情况研究得更为深入。

(一)社会责任报告中的可靠性说明情况分析

GRI于2006年发布的《可持续发展报告指南》第三版(G3)明确要求,企业发布的社会责任报告开头醒目处需要说明企业保证报告信息可靠性的方法及措施。我国没有对企业此方面提出强制要求,所以相关说明情况参差不齐。本部分就企业自身对其社会责任信息的可靠性说明来粗略地评价与衡量企业社会责任的可靠性等级。因此提出假设:在我国相关规范没有强制要求对其自身社会责任信息可靠性作出说明或是保证的情况下,企业如果能自愿在社会责任报告中对其信息的可靠性进行说明或是保证,那么他们的社会责任信息可靠性要大于那些没有说明的公司。虽然企业自身对其可靠性的说明不能保证其报告信息是否真的具有可靠性,但鉴于我国衡量社会责任信息可靠性的方法与手段匮乏的现状,暂且认为,有可靠性说明的企业社会责任报告的可靠性,大于没有可靠性说明的企业社会责任报告,有详尽可靠性保证方法说明或由外部审验来保证其可靠性的报告的可靠性,大于只有一般可靠性说明的报告。

本文将600家样本企业社会责任信息的可靠性说明分为四个层次,即优秀、良好、一般和没有。“优秀”的可靠性说明是既对报告的可靠性进行申明,又陈述了保证信息可靠性的方法和措施或可靠性的验证方法及结果。例如中国远洋既对企业自身保证社会责任信息可靠性的方法和措施进行了说明,又请外部第三方进行了信息可靠性方面的审验,同时对信息可靠性的持续改善进行了保证和申明。其具体表述如下“为保证报告可靠性,中国远洋创造性提出了建立和运行可持续发展管理体系16步法并建立严谨的社会责任报告编制流程和沟通机制,运用18个评审和改进步骤,从指标数据收集、素材收集、报告框架、报告编写、报告初稿、报告修改、报告送审、内部审核、专家委员会审核、外部审核和相关方沟通全过程完成报告质量控制流程。”“中国远洋本着对社会负责的态度审慎发布可持续发展报告,并将提高可持续发展报告的可靠性作为改进永恒的主题,不断完善。”“中国远洋建立可持续发展报告可靠性和质量保证机制,通过系列的审核、审计、审验和评价,促进可持续发展报告不断改进。”“良好”的可靠性说明为对报告的信息可靠性进行了说明,但缺少具体的保证方法及详细措施。例如中石油、中国中丝、中国人寿、北京银行等企业在社会责任报告开头或结尾处申明“本公司董事会及全体董事保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、可靠性和完整性承担个别及连带责任”,但缺乏具体的保证措施和方法。“一般”则是指社会责任报告中可靠性说明陈述不明确的企业。例如中国铝业的“报告使用数据来自公司正式文件和统计报告”或如神华集团的“本报告所引用2011年的数据为最终统计数,如与年报有差异以年报为准”等对其信息可靠性陈述模糊而不明确的说明。“没有可靠性说明”则是指企业社会责任报告中没有任何关于报告可靠性的说明。

从表1可以看出,我国上市公司社会责任报告可靠性说明差异很大。1.5%的企业为“优秀”;16.17%的企业为“良好”;28.17%的企业为“一般”;54.16%的企业则没有任何关于报告可靠性和编制依据的说明。

本文还统计了各组企业资产对数的平均数(见表1),结果显示,可靠性说明好的企业资产规模明显大于可靠性说明较差的企业。

(二)第三方审验情况分析

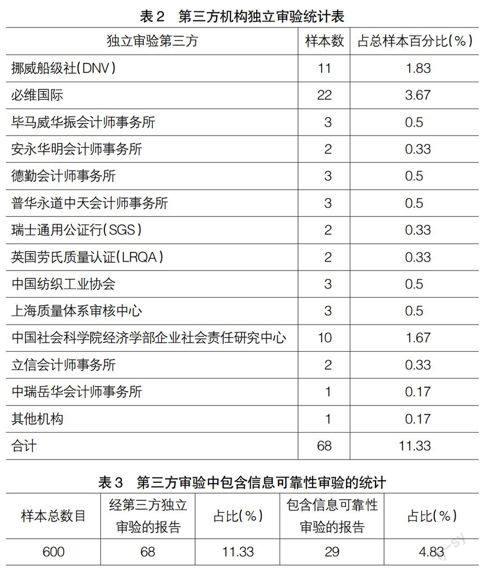

笔者对上市公司社会责任报告的第三方审验及鉴证进行了统计和分析。从表2可看出,本文选取的600家样本中有68家经第三方机构独立审验,仅占11.33%。14个社会责任报告审验机构包括一些国际认证机构、会计师事务所和行业协会等。

还有些企业有第三方专家的证言和评价,但本文对此类专家评价不做统计与分析,因为一般情况下他们无法对企业社会责任信息是否真实可靠发表意见。本文对第三方审验和鉴证报告是否包含对信息可靠性进行分析作了统计。具体统计见表3。

从表3中可以看出,由于第三方机构提供的审验服务不同,或是企业自身的原因,68家企业中只有29家对社会责任信息的可靠性进行了分析,在这29家企业中,第三方独立审验机构提供的服务也不尽相同。例如,挪威船级社(DNV)提供专门针对社会责任信息可靠性的审验服务,把可靠性分为四个级别:优秀、良好、一般和不合格,对企业社会责任信息的各个生产环节都有着严格的评估;必维国际则是对社会责任信息编制人员进行采访和监督,通过一系列标准流程得出社会责任报告是否具有可靠性,不划分可靠性的级别;普华永道、瑞士通用公证行(SGS)、毕马威华振、德勤、安永、立信、中瑞岳华则不单独对社会责任信息可靠性作出评价,而是表述“社会责任报告没有在任何重大方面不公允”。

四、我国上市公司社会责任信息可靠性的实际调研分析

本次调查问卷和实地访谈的主要目的是从侧面调研我国企业社会责任信息的可靠性,以在网上发放调查问卷为主,实际走访部分企业为辅的调研方式进行,调查问卷的问题设置巧妙地避开了诸如“你公司社会责任报告是否具有可靠性”这样粗鲁直接并且无效用的问题,而是采用从侧面询问企业社会责任信息的生产过程和原始出处是否可靠等问题,并且问题的设置参照了GRI指南第三版中的可靠性测量标准。

(一)问卷设计和分析方法

本次调查问卷的设计包括导言和正文两个部分。论文结构属于半结构式,介乎于结构式和开放式两者之间,问题包括两种类型:封闭性问题和开放性问题。正文的内容包括受试者的背景信息和企业社会责任信息可靠性的调查,问卷题型包括是非题、多选题、主观开放型题等。问题主要根据GRI《可持续发展报告指南》第三版中关于社会责任报告信息可靠性部分综合考虑,提炼分析出14个能够从侧面反映信息可靠性的问题,研究社会责任报告中信息生产的各个流程是否具有可靠性,具体的数值如何得来,由什么部门进行详细的统计并上报等。

为了确保问卷具有较高的信度和效度,本文先随机选择20个样本对受试者进行了一次问卷调查,并与一些受试者进行面对面的沟通交流,然后请受试者帮助对不易理解的问题进行了修改和调整,并对预测的试卷进行了统计与基础分析,最后完成问卷的设计。在保证问卷准确无误的情况下,再用最终的问卷选择130个样本进行了第二次调查。调查对象主要为企业社会责任报告的编制部门或是负责人,所选择的公司均为我国A股上市公司,选择样本时更倾向于规模较大且独立发布社会责任报告的公司。另外,还针对问卷中的一些问题,选择部分受试者进行了实地访谈。

(二)调查问卷结果分析

1.問卷回收情况

此次问卷调查是在第三部分已收集的样本公司的基础上,采用电子邮件传送网上调查问卷链接(调查派和问卷星)、通过邮件发送电子版调查问卷与发放纸质问卷三种形式,共发放调查问卷150份,回收问卷59份,有效问卷57份,有效问卷总体回收率为38%,回收有效问卷所占比率符合标准。

本次问卷调查的有效回收问卷中,75.44%的受试者为男性,其中年龄在30岁到50岁的为67.46%。受试者担任的职位情况为,48.09%为社会责任报告编制部门的负责人或工作人员,20.25%为社会责任编制小组,31.66%为企业负责对外的客服人员和其他部门人员。其中,从统计数据中得出,规模较大、社会责任披露指数较高、独立发布社会责任报告且有第三方审验或评价的企业问卷回收率明显高于那些规模较小、社会责任披露指数不高、不独立发布社会责任报告且没有第三方审验或评价的公司,回收率达60.07%。(见表4)

2.社会责任信息的可靠性调查

是否设立单独的社会责任报告编制部门,由专门人员负责并且按时保质地完成信息的采集和加工工作对社会责任信息的质量和可靠性有影响,独立的编制部门在一定程度上有助于社会责任报告质量和可靠性的提高。在调研的企业当中有54%的企业没有专门设置社会责任报告的编制部门,约46%的企业设置了专门的社会责任报告编制部门。可见约有一半以上的企业付出足够的成本和人力在社会责任信息的编制和采集上,社会责任报告的质量有一定的保障。例如中远洋这样的企业设有专门的社会责任报告编制部门,此部门人员的主要职务就是收集信息、编制报告。别的企业为了节省成本,以及保证各个部门的全力配合,一般会组成一个类似“编制报告委员会”的临时部门,这些成员的构成一般由公司各个部门的中层以上干部组成,即主要职务不是编制报告,而是各部门的内部事务,等到特定时期组成这样一个小组来负责当期的年度信息采集以及发布报告,这样就能保证各个部门的全力配合,因为小组中有各部门的管理者。

企业是否建立明确的社会责任信息组织管理体系对信息的质量和可靠性有重要影响。由于企业社会责任报告的信息收集涉及到众多的部门,因此需要建立起一个清晰的组织管理体系,才能确保社会责任信息的采集、处理及报告的可靠性。在调研访谈的企业中,有88%的企业没有自己的社会责任信息组织管理体系,且从调查问卷开放性问题的结果可以看出,愿意透露其社会责任组织管理体系的企业少之又少。只有中国远洋为了保证其社会责任信息的可靠性,提出了建立和运行可持续发展管理体系16步法并建立严谨的社会责任报告编制流程和沟通机制,运用18个评审和改进步骤完成报告质量控制流程。中国远洋完善的社会责任组织管理体系体现在它的社会责任报告中,其社会责任报告披露指数达到0.84的高分。不过从调研统计可以看出,我国大部分企业在社会责任组织管理体系方面还是处于较低甚至是空白的水平。

企业的社会责任报告中涵盖了部分预测数据,“预测”即意味着有不准确的可能性,所以研究报告预测数据也是研究报告是否准确可靠的一个关键部分。G3中规定,报告信息应足够准确和详尽,供利益相关方评估报告机构的绩效,保证其报告的可靠性。对经济、环境、社会主题及指标的预测可以不同方式说明,从定性回应到详细的定量衡量。确定可靠性的特征应因不同信息的性质及使用者而异,如定性信息的可靠性主要取决于机构在适当的报告边界内展示信息的清晰度、详尽度及平衡度,而定量信息的可靠性还可能取决于收集、编排及分析数据所用的具体方法。报告应当达到何等程度的可靠性,部分取决于信息既定的用途。

调查结果显示,在调查的企业当中有72%的企业社会责任报告中含有预测数据,只有28%的社会责任报告不含预测性的数据。企业的活动对社会的影响难以计量,通常需要进行预测。鉴于此,笔者通过开放性的问题来调查企业如何保证其预测数据的可靠性。在参与调查的企业中,对本问题的回答大部分采取了模糊的态度,如有的企业这样回答:“本公司的预测数据都是基于往年度的实际结果和专家的分析而得出的,具有可靠性”;有的企业则采取回避的方式来回答:“预测数据的可靠性不便于准确评估”或是“本报告的预测数据都是基于公司内部正式文件和统计而得出的,对其可靠性无法给予确切保证”;还有许多企业对本开放性问题没有作答。从结果可以看出,企业对预测数据的可靠性把握不大。

当企业在披露社会责任信息时,会遇到部分不太确定的信息和数据,但此部分数据G3中明确规定企业需要披露,所以编制人员在决定如何在报告中披露此项信息也是评估此报告是否具有可靠性的一个至关重要的方面。G3中规定企业应该确保报告披露的信息可以验证,以确定报告内容是否真实可靠,保证报告信息适当地应用了报告原则。报告中的信息及数据,应当有内部控制或文件记录为依据,供编制者以外的个人复核,保证其可靠性。没有证据支持的绩效,不应在可持续发展报告中披露,除非其为重要信息,而且报告应明确解释一切有关该等信息的疑问。因此,当编制人员在编制报告时遇到不确定的信息时,如果此信息是G3中强制要求披露的,那么应该尽量核实清楚以后再作披露;如果此信息不是G3中规定强制披露的,并且无法确定其可靠性,那么为了保证报告的可靠性,应该选择不给予披露;如果编制人员在不确定其报告中数据的可靠性和准确性时,选择大概披露或是臆测披露此部分信息,都会影响到报告的可靠性。

调查结果显示,当企业遇到不确定信息和数据时,只有14%的企业选择不披露该项信息,44%的企业选择大概披露該信息,而32%的企业选择核实清楚以后再披露,10%的企业选择其他方法。而G3指南中明确要求,除非此项信息非常重要,否则编制人员在遇到不确定信息时禁止披露。综上所述,只有14%的企业遵守了G3指南的要求。

五、研究结论

本文通过研究企业社会责任报告自身的可靠性说明、报告的第三方审验情况,并运用调查问卷、实地调研以及和企业相关人士访谈的方法,探究了我国企业社会责任信息的可靠性水平。通过分析数据得出:我国企业社会责任信息的可靠性水平有待提高。从企业自身来看,对社会责任信息可靠性进行详尽说明、就报告的可靠性提供保证的企业不多,但我国规模较大的企业还是独立发布了社会责任报告,并且为保证其可靠性付出了一定的成本。从外部审验来看,600家样本公司中只有68家企业的社会责任报告经第三方机构独立审验,与国际平均水平40%还有不小差距。从审验报告看,68家经第三方机构审验的报告中只有29家包含了信息可靠性方面的审验,可见我国社会责任报告审验中也很少涵盖可靠性的审验,一是由于信息可靠性难以鉴定;二是由于企业在社会责任信息方面付诸的成本还明显不够。最后本文通过调查问卷和实地访谈的方式调研了我国企业社会责任信息的可靠性,调查问卷的问题设置巧妙地从信息采集和生产环节入手,探究企业社会责任信息从原始采集生产到最后登报披露的各个环节是否准确可靠。研究得出,信息的各个生产流程的可靠性还有待提高,可靠性水平无法保证即无法保证社会责任报告的决策有用性。

随着经济全球化的发展,投资者将越来越多地关注和使用企业的社会责任信息,为其投资决策提供支持和依据。因此,可以通过加大政府和社会公众对社会责任的关注以及提高社会责任的披露质量,最终得以提高社会责任信息的可靠性。

【参考文献】

[1] 保罗B.W.米勒,保罗R.班森.高质量财务报告[M].阎达五,等译.北京:机械工业出版社,2004.

[2] 钟宏武.中国企业社会责任报告编写指南[M].北京:经济管理出版社,2009.

[3] 刘骏.会计信息质量研究.[M]北京:中国财政经济出版社,2005.

[4] 宋献中,龚明晓.社会责任信息的质量与决策价值评价——上市公司会计年报的内容分析[J].会计研究,2007(2):37-43.

[5] 吴丹红,杨元.企业社会责任信息披露主体、质量和行为特征研究[J].会计之友,2014(29):19-13.

[6] 李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007(7):3-11.

[7] 黎精明.关于我国企业社会责任会计信息披露问题的研究[J].武汉科技大学学报(社会科学版),2004(3):8-13.

[8] 李多,吴永立.社会责任与企业财务绩效关系的实证研究——基于石化行业上市公司数据分析[J].会计之友,2014(33):46-49.

[9] Shameek Konar; Mark A.Cohen. Does the Market Value Environmental Performance?[J].The Review of Economics and Statistics,2001,83(2): 281-289.

[10] Bowan,Edward H.Strategy,Annual Reports and Al-

chemy[J].California Management Review,1978,20(3):64-71.

[11] Sillanp■ M.The Body Shop Values Report-Towards Integrated Stakeholders of Auditing[J]. Journal of Business Ethics,1998,17 (13):1443-1456.

猜你喜欢

装备制造技术(2020年12期)2020-05-22

上海质量(2019年8期)2019-11-16

电子制作(2017年2期)2017-05-17

科教导刊(2016年20期)2016-12-27

现代情报(2016年10期)2016-12-15

人间(2016年30期)2016-12-03

科技视界(2016年18期)2016-11-03

成才之路(2016年21期)2016-08-06

科技视界(2016年8期)2016-04-05

电测与仪表(2015年6期)2015-04-09