中国地方政府性债务风险综合评价及比较

2015-03-09 08:39杨桂花王莉莉

会计之友 2015年5期

杨桂花 王莉莉

【摘 要】 债务是把“双刃剑”,在政府试图用负债的方式刺激经济增长的同时,也会随时发生由债务风险引发的可怕的经济衰退。文章以我国2014年地方政府性债务审计公告数据为样本,采用层次分析法,设定了3层共18个债务风险评价指标,对地方政府性债务风险进行了单项指标及综合债务风险的比较及排序,并提出了分析结论。

【关键词】 地方政府性债务; 偿还责任; 担保责任; 救助义务; 无量纲化; 风险评价

中图分类号:F239.1 文献标识码:A 文章编号:1004-5937(2015)05-0114-05

审计署先后在2011年和2013年举全国之力,以“见人、见账、见物,逐笔、逐项审核”的原则,掀起了“查债风暴”,逐步摸清了中国政府的债务“黑洞”,30万亿元的政府性债务(地方政府性债务17.9万亿元)已經成为我国经济可持续发展的一个隐忧,而且在以近20%的速度增长(审计署全国政府性债务审计结果公告数据)。2014年1月底,全国有30个省(自治区和直辖市)对外公告了地方政府性债务审计结果。这些数据说明了两个问题:第一,中国政府负债式拉动经济发展的模式符合世界惯例,因为欧盟国家、美国、日本、阿根廷、俄罗斯等国家在发展经济的同时政府无不承担着巨额的债务,我国政府性债务的各项风险指标均处于国际通常使用的控制标准参考值范围内,风险总体可控(审计署全国政府性债务审计结果公告结论);第二,政府性债务在某个诱因的激发下随时可能引发经济危机,美国金融危机、欧债危机、希腊主权债务危机就是活生生的例子。

一、我国地方政府性债务的分类

按照审计署《全国政府性债务审计结果》公告,本文将我国政府性债务分为政府负有偿还责任的债务和政府或有债务。

(一)政府负有偿还责任的债务

政府负有偿还责任的债务是指需由财政资金偿还的法定债务,从地方政府的角度来讲主要是指地方政府(含政府部门和机构)、经费补助事业单位、公用事业单位、政府融资平台公司和其他相关单位举借并确定由财政资金偿还,政府负有直接偿债责任的债务,包括向金融机构举借的债务、财政部国债转贷资金、农业综合开发借款、应付未付的工程及劳务款、BT(建设—移交)项目款、地方政府粮食企业和供销企业政策性挂账等。

(二)政府或有债务

政府或有债务主要包括了政府负有担保责任的债务和政府可能承担一定救助责任的债务。

1.政府负有担保责任的债务

政府负有担保责任的债务是指由政府提供担保,当被担保人无力偿还时,政府需承担连带责任的债务,主要包括政府融资平台公司、经费补助事业单位、公用事业单位和其他单位举借,确定以债务单位事业收入(含学费收入)、经营收入(含车辆通行费收入)等非财政资金偿还,且地方政府(含政府部门和机构)提供直接或间接担保的债务;由地方政府(含政府部门和机构)举借,以非财政资金偿还的债务,视同政府担保债务。

2.政府可能承担一定救助责任的债务

政府可能承担一定救助责任的债务是指政府不负有法律偿还责任,但当债务人出现偿债困难时,政府可能给予一定救助的债务,包括政府融资平台公司、经费补助事业单位和公用事业单位为公益性项目举借,由非财政资金偿还,且地方政府未提供担保的债务(不含拖欠其他单位和个人的债务)。

二、地方政府性债务风险分析过程

(一)分析思路

本文基于全国30个省级地方政府性债务的数据设置风险评价指标体系,并对各个指标赋予权重,对于各个指标进行同质化处理后,对中国地方政府性债务进行分析、比较和排序,既对单个风险指标进行排序,又进行了综合风险指标的排序。全国地方政府性债务风险评价思路见图1。

(二)分析过程

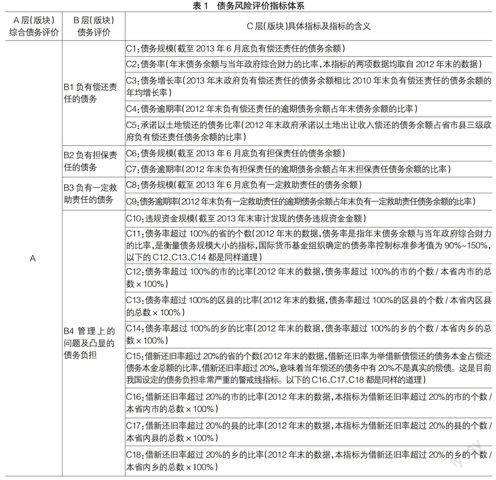

本文建立了三层债务风险指标体系(如表1),在构建两两判断矩阵时,用到了美国托马斯·塞蒂(T.L.Saaty)的1—9级标度,对各指标的重要性程度赋值并通过一致性检验。文中各个指标的数据全部根据各个地方政府性债务审计结果公告数据整理。

在多指标评价体系的综合评价中,由于各评价指标的性质不同,比如,本指标体系中,C1、C6、C8、C10是债务规模指标,是绝对值(单位:亿元),其余的指标是比率指标(单位:%),这两类指标具有不同性质,将它们放在一个评价体系中综合评价,具有不可比性;有的同样是比率指标,但是他们之间的差异很大,比如,表1中的C2(债务率)和C4(负有偿还责任的债务逾期率),如果直接用原始指标值进行分析,就会突出数值较高的指标在综合分析中的作用,相对削弱数值水平较低指标的作用。因此,为了保证结果的可靠性,需要对原始指标数据进行标准化处理,也称为无量纲化指标。

考虑到篇幅的问题,本文对各个不同质的指标数据进行无量纲化处理的过程,进行了省略。以河北省为例,河北省各指标无量纲化数据值=河北省实际值/全国均值,经过无量纲化处理后,各个风险指标值具有了同质性,都围绕数值1上下波动,超过1,说明风险指标高于均值,比如,河北省C1指标的无量纲化值为1.12,说明河北负有偿还责任的债务规模C1是超过全国均值的。将无量纲化处理后的各个债务风险指标乘以各个指标的权重,就可以得出经过权重调整后的各省政府性债务风险指标无量纲化值(表格省略)。在此基础上,得出汇总结果见表2,表中的B1(C1+C2+C3+C4+C5)、

B2(C6+C7)、B3(C8+C9)、B4(C10+C11+C12+C13+C14

+C15+C16+C17+C18)四个“版块”是考虑了二级、三级指标权重并经过无量纲化处理后的汇总数,A“版块”(B1+B2+B3

+B4)是综合风险的评价指标,这样就可以对全国的地方政府性债务风险进行分“版块”排序和总排序。

三、分析结论——中国地方政府性债务风险排序

根据对表2的分析,得出结论:

(一)政府负有偿还责任的债务风险评价(B1“版块”)

对于B1层负有偿还责任的债务风险综合评价指标,考虑了指标权重后,按风险程度由大到小排在前十名的地方政府为:北京、四川、江苏、湖北、广东、贵州、辽宁、云南、上海、浙江。它们负有偿还责任的债务规模、债务率、债务增长率、逾期债务率和承诺以土地出让收入偿还的债务比率都很高。对于这个版块的五个C层风险指标的具体分析如下:

截至2013年6月底负有偿还责任的债务规模绝对数最高的地方政府是:江苏(7 635.72亿元)、广东(6 931.64亿元)、北京(6 506.07亿元)、四川(6 530.98亿元),占到全国地方政府负有偿还责任债务的24%;

截至2012年底负有偿还责任的债务率最高的地方政府是:北京(98.93%)、贵州(83.62%)、湖北(77.64%)、云南(77.14%)、上海(76.12%)、吉林(75.98%);

从2010年底到2013年6月底,负有偿还责任的债务增长速度最快的地方政府是:青海(38.8%)、甘肃(33.48%)、北京(33.23%)、安徽(32.65%)、福建(28.26%);

截至2012年底负有偿还责任的债务逾期率最高的地方政府是:湖南(4.1%)、云南(4.09%)、内蒙古(3.66%)、陕西(3.65%)、河南(3.4%);

截至2012年底,地方政府性债务对土地出让收入的依赖程度较高的地方政府是:浙江(66.27%)、天津(64.56%)、北京(60.30%)、福建(57.13%)、海南(56.74%)。

(二)政府负有担保责任的债务风险评价(B2“版块”)

对于B2层负有担保责任的债务风险综合评价指标中,考虑了指标权重后,按风险程度由大到小排在前十名的地方政府为:甘肃、山西、重庆、四川、湖南、广东、河南、陕西、河北、云南,这些地方政府负有担保责任的债务规模和负有担保责任的逾期债务率都是比较高的,对于这个版块的两个C层指标具体分析如下:

截至2013年6月底,负有担保责任的债务规模最高的地方政府是:山西(2 333.71亿元)、重庆(2 299.88亿元)、四川(1 650.90亿元)、天津(1 480.60亿元)、辽宁(1 258.07亿元);

截至2012年末负有担保责任的债务逾期率最高的地方政府是:甘肃(10.27%)、河南(7.04%)、湖南(5.58%)、云南(5.44%)、广东(3.39%)、四川(3.39%)。

(三)政府负有一定救助义务的债务风险评价(B3“版块”)

对于B3层政府可能负有一定救助责任的债务风险综合评价指标中,考虑了指标权重后,按风险程度由大到小排在前十名的地方政府为:内蒙古、山东、江苏、江西、山西、湖南、河北、宁夏、四川、黑龙江,对于这个版块的两个C层指标,具体分析如下:

截至2013年6月底,負有一定救助责任的债务规模最高的地方政府是:江苏(6 155.85亿元)、湖南(3 525.99亿元)、上海(2 729.18亿元)、河北(2 603.03亿元)、陕西(2 413.48亿元);

截至2012年底负有一定救助责任的债务逾期率最高的地方政府是:内蒙古(28.31%)、山东(8.82%)、江西(8.59%)、山西(8.19%)、宁夏(6.80%)。

(四)管理上的问题及凸显的债务负担风险评价(B4“版块”)

对于B4层管理上的问题及凸显的债务负担风险综合评价指标中,考虑了指标权重后,按风险程度由大到小排在前十名的地方政府为:云南、青海、贵州、福建、浙江、湖北、河北、江西、重庆、辽宁。对于这个版块的九个C层指标具体分析如下:

根据审计结果公告,审计中发现政府债务资金使用中的主要违规行为有:通过BT、向非金融机构和个人借款等方式举借政府性债务;违规以回购(BT)方式建设配套商品房造成负债;违规担保;融资平台的乱融资行为;违规将债务资金投入资本市场、房地产市场和用于修建楼堂馆所。其中违规债务资金较高的地方政府有:重庆(667.93亿元)、贵州(630.16亿元)、北京(517.39亿元)、四川(413.93亿元)、江西(413.78亿元)。

债务率超过100%,意味着地方政府负有偿还责任的债务余额超过了当年政府的综合财力,说明了政府的债务风险已经非常大。

截至2012年底,债务率超过100%的省本级政府有云南省。

债务率超过100%的市级政府所占比例最高的是:贵州(55.56%)、河北(54.6%)、江西(45.45%)、陕西(45.45%)、云南(43.75%),这些地方有近一半的市级政府都濒临债务风险的警戒线;

债务率超过100%的县级政府所占比例最高的是:重庆(28.95%)、内蒙古(28.43%)、贵州(28.41%)、上海(23.53%)、浙江(22.78%);

债务率超过100%的乡级政府所占比例最高的是:湖北(47.53%)、福建(17.38%)、四川(14.52%)、湖南(14.08%)、河北(12.86%)、内蒙古(12.63%);

借新还旧率超过20%意味着当年政府偿还债务的资金中有20%是靠举借新债来偿还的。截至2012年底,借新还旧率超过20%的省本级政府有云南省和青海省;

借新还旧率超过20%的市级政府所占比例最高的是:福建(25%)、贵州(22.22%)、云南(18.75%)、江西(18.18%)、河北(18.18%);

借新还旧率超过20%的县级政府所占比例最高的是:北京(12.5%)、重庆(7.89%)、浙江(7.59%)、上海(5.88%)、湖南(4.1%);

借新还旧率超过20%的乡级政府所占比例最高的是:浙江(3.48%)、江苏(2.01%)、上海(1.82%)、四川(1.24%)。

(五)综合评价(综合风险A“版块”)

地方政府债务综合风险排在全国前十的地方政府有:云南、青海、内蒙古、贵州、四川、湖北、河北、重庆、江苏、辽宁。

云南(无量纲化值5.56)、青海(无量纲化值2.23)排在第一、二位,其主要原因是云南省本级政府是全国唯一债务率超过100%、借新还旧率超过20%的省级政府;青海省本级政府的借新还旧率超过了20%,对于这样一种状况,本文认为,债务率虽然还在国际货币基金组织确定的债务率控制标准参考值为90%~150%之内,但是已经表明这两个省的省级政府的还债压力非常严重,而且云南省负有偿还责任的逐项债务风险指标(债务绝对规模C1、债务增长率C3、债务逾期率C4)都处于较高的数值。

内蒙古自治区的综合风险值排在第三位,主要是因为债务率C2、负有偿还责任的债务逾期率C4、政府担保债务规模C6、政府负有一定救助責任的债务逾期率C9、债务率超过100%的县级财政的比例都处于较高水平。

由于政府性债务是多年累计的结果,加上收付实现制的记账原则,导致许多隐形的需要由政府承担的债务,如:未来社保资金、教育资金、环境治理资金等的巨大资金缺口并未入账,因此这部分债务也是迟早要发生的;另外,对于政府可能承担一定救助责任的或有债务,内容很广、数目也很不确定,比如:政府可能对于出现的重大事故、灾害或金融部门的不良资产等承担非法律意义上的“兜底”、“救赎”的责任等,以上的数据按照现在的管理并不能很好地进行摸底和估计,因此,在分析地方政府性债务的时候要多留余地。

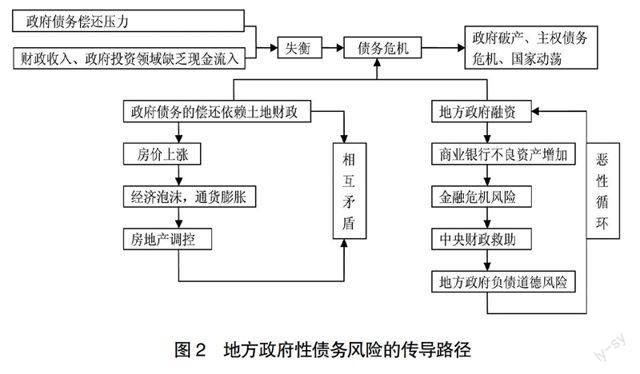

四、地方政府性债务风险的传导路径

我国地方政府性债务风险指标大都在国际通行的警戒线之内,总体可控,但是局部地方政府性债务的风险依然值得关注。图2描述了三种债务危机的传导路径。

从图2风险传导路径分析,最终的源头都是由于政府过度负债所引起的,导致的结果也只有一种,即国家经济发展受阻。所以,从源头治理政府债务风险需要理顺经济关系,需要从国家财政体制改革入手,理顺各级政府的财权与事权,同时,在公共事业领域可以引入民间资本。

【参考文献】

[1] 南宁.地方政府债务风险问题研究[D].东北林业大学硕士学位论文,2011:31-44.

[2] 王世成,李袁婕.基于审计结果的我国地方政府性债务问题原因分析和对策建议[J].审计研究,2013(5):40-45.

[3] 杨亚军.地方政府性债务审计研讨会综述[J].审计研究,2011(5):3-7.

[4] 时红秀.财政分权、政府竞争与中国地方政府的债务[M].北京:中国财政经济出版社,2007.

[5] 王悌云.企业绩效标准值下的财务指标无量纲化与评价[J].上海第二工业大学学报,2004(1):9-13.

[6] 地方政府性债务审计结果公告[Z].2014.

猜你喜欢

人大建设(2020年4期)2020-09-21

科学与社会(2020年4期)2020-03-07

新民周刊(2020年5期)2020-02-20

当代水产(2019年11期)2019-12-23

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

交通建设与管理(2015年13期)2015-03-20

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

中国火炬(2014年12期)2014-07-25