多重视角下中外信托业比较研究及启示

2015-03-11 15:08陈玲冀伟张褀林申豪

时代金融 2015年6期

陈玲 冀伟 张褀 林申豪

【摘要】信托制度发源于十六世纪英国的土地用益制度,然而在我国发展仅有短短几十年时间,在这几十年间,我国信托业发展经过数次整顿及发展,截至2014年第三季度,信托业管理的信托资产规模为12.95万亿元,但同步而来的问题是,结构优化亟待解决。本文通过研究中外信托业的发展、法制、监管、课税等方面的不同,从而得出国外信托业在上述几个方面对我国信托业在结构优化的借鉴与启示。

【关键词】信托 发展 法制 监管 税收

回顾2008~2012年间我国信托业的高速增长,一是信托业私募融资信托为主导的业务模式;二是信托业通道型单一资金信托(银行主导)为主的业务模式;三是信托业类信贷为主的业务模式。但是,自2013年后,信托业发展所依赖的市场需求结构开始发生巨大的变化。特别是2014年4月份中国银监会发布了《关于信托公司风险监管的指导意见》(银监办发[2014]99号文),明确提出了信托业转型发展的总体要求,并指明了转型发展的具体方向。在市场压力和政策引导的双重推动下,信托业的业务结构开始朝着更加符合信托本源和符合市场需求变化的方向进行优化。

一、中外信托业发展历程概述

(一)国外信托业发展历程概述

英国信托业是世界上信托业的发源地,最早出现的形式是非营利性民事信托。在1925年,《法人受托者》条例颁布后,由法人办理的以盈利为目的的信托才真正开始。英国信托业务偏重于个人信托;由于英国确立了民事信托制度,受托财产均以不动产为主,所以英国的信托业土地信托比其他国家普遍;英国信托还有着极为广阔的海外发展空间。

18世纪末到19世纪初,美国开始从英国引进民事信托。美国一开始就把信托业作为一种事业经营,用公司组织的形式大范围地经营起来,比英国早80多年完成了个人受托向法人受托的过渡,民事信托向营业信托的转移。美国信托业有以下几个方面的特点:虽然信托业务主要由银行兼营,但是美国法律却同样规定银行业务和信托业务必须在银行内部严格分离,实行分别管理、分别核算的原则;美国各州都有自己的独立法律,信托业法规也是各具特色。

日本的信托业是从欧美引进的,起步晚但是发展迅速。二战后,日本信托业务日渐衰落,为了解除信托公司的经营困境,日本让信托公司兼营银行业,信托公司在形式上转化成了银行。信托银行成立不久,日本又规定信托银行以信托业务为主,而银行兼营的信托业务则全部移交给信托银行管理。日本信托业的迅速发展在很大成分上得益于日本信托法律的完善,每一种信托业务都有相应的法律依据。健全的法律体系使日本的信托业经营具有准确的法律依据和切实的保障。

(二)中国信托业发展历程概述

我国最早的近代信托业产生于1921年,但是在我国半殖民地半封建社会的灭亡后就消失了。1979年开始的经济体制改革,我国的现代信托业才开始发展,在经历了5次较大规模的清理整顿之后逐渐走向了正轨。

我国的现代信托业发展只有短短三十几年,但是呈现出了自己独特的一面:首先在监管部门的严格管控之下,中国现代信托业的外部发展环境逐渐趋于完善;其次,在国家的严格控制下,中国的信托公司数量仅为68家,但是国内对于信托业务的需求却是日渐增大,使得中国的信托公司面临着极大的发展机遇;最后,我国的信托业采取的是分业经营的模式能让信托业在更加规范的环境中稳定发展。

二、中外信托法制差异分析

(一)信托的设立

在是否将委托人视为信托当事人的问题上,英美法系与我国有着截然不同的结论。在英美法系国家,信托一经成立,委托人基本上脱离了信托关系。我国《信托法》认为,委托人在信托法律关系中具有重要地位,肯定委托人的信托当事人的地位符合合同的基本法理。

关于信托受益人的确定性,我国《信托法》第九条将受益人或者受益人范围作为信托文件应当载明的事项之一,并在第十一条将受益人或者受益人范围不能确定作为信托无效的情形。英国信托法以判例的形式确立了受益人确定上的一些问题,需依据具体案例具体分析判断信托是否无效。

信托登记的实质是信托财产的登记。英美法系国家的信托法没有专门的信托登记制度。我国《信托法》第十条规定,设立信托,对于信托财产,有关法律、行政法规规定应当办理登记手续的,应当依法办理信托登记。

(二)信托财产

关于信托财产的所有权,英美法系中,受托人享有普通法上的权利,受益人享有衡平法上的所有权。我国《信托法》第十四条规定:受托人因承诺信托而取得的财产是信托财产。受托人因信托财产的管理运用、处分或者其他情形而取得的财产,也归入信托财产。

关于信托财产的独立,我国《信托法》第十五条规定:信托财产与委托人未设立信托的其他财产相区别。但在英美信托法中却没有相应的规定。我国《信托法》第十六条规定:信托财产与属于受托人所有的财产(以下简称固有财产)相区别,不得归入受托人的固有财产或成为固有财产的一部分。英美信托法中也有类似的规定。

我国《信托法》第二十六条规定:受托人除依照本法规定取得报酬外,不得利用信托财产为自己谋取利益。美国信托法将受托人违反信托取得利益的情形视为违反信托。

三、中外信托业监管体系评价分析

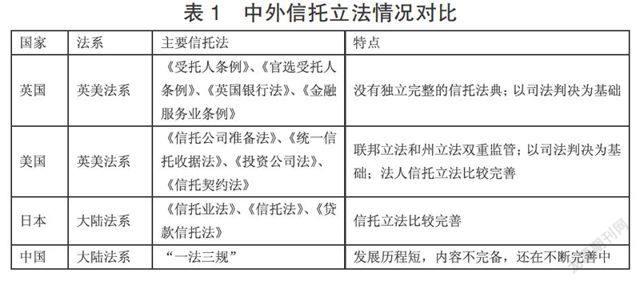

法律监管方面,英、美两国的信托法由判例法和制定法组成,判例法是基本法,对信托各项基本原则和基本制度、业务规范等都作了明确的规定,制定法在信托法中所占比例较小。美国对信托业实行了联邦立法和州立法的双重监管。日本是大陆法系国家,建立了统一、完善的信托法制。我国的信托法主要以“一法三规”为主。对于中外信托立法的对比情况,如表1所示。

表1 中外信托立法情况对比

行政监管方面,英国在中央一级设立三家监管机构共同监管信托业。在美国,信托业受联邦监管机构和州监管机构的双重监管。日本对信托业的监管是由金融厅进行集中监管。我国实行中央集中监管体制,主要由银监会内设的非银部负责。中外信托行政监管的情况比对情况如表2所示。

表2 中外信托行政监管机构对比

自律监管方面,英国比较重视信托业的自我管理,信托行业的自律组织负有较重的监管任务。美、日两国由于法制和政府监管比较完善,信托业自律组织的作用相对较弱。我国的信托业自律组织—中国信托业协会于2005年5月成立。中外信托自律组织对比情况如表3所示。

表3 中外信托自律组织对比

四、中外信托业课税差异分析

(一)中外信托业课税税制概述

英国信托税是根据信托的设立期,存续期和终止期来分别设置的。信托存续期,有关税种的缴纳只会涉及到受托人。存续期的税种分为所得税,资本利得税,遗产税,印花税和增值税。信托终止的时候,受益人终止信托的行为是需要缴纳所得税的。

美国信托往往作为一种公司组织形式来发展,美国税法对信托的规定相当详尽,其中与信托所得课税的税种主要有所得税、社会保障税。在所得税方面美国的信托业需要缴纳的是两部分,一部分是受托人的应税所得,另一部分则是受益人的分配所得。

日本的信托业需要上缴的课税种类较多且比较复杂,主要可以分为所得税,继承税与赠与税,登录许可税,有价证券交易税,消费税,地价税和地方税。

我国现阶段信托业的发展主要局限于法人信托,所以相关的税收也主要是针对信托投资公司。当前我国信托业所涉及的税收主要是个人所得税和企业所得税。

(二)中外课税制度差异性对比

对于我国来说,目前的税制中并没有相关的制度依据来确定在信托的设立阶段、存续期间及终止之时具体是由委托人、受托人还是受益人来履行纳税义务;没有对于遗产税的相关说明也是目前我国税制与国外税制的一个非常大的不同之处。在课税对象选择上,虽然英、美、日、中都是将纳税对象集中于信托所得,但各国具体国情、税收政策导向和征管环境的不同也导致课税对象选择的差异。

五、对我国的信托业转型及结构优化启示

一是积极发展信托本源业务。

结合目前我国信托业发展的情况,如发展信托本源业务,应该增加非营利信托产品规模在我国总信托规模中的比例,并将此类信托所获收益的大部分输向公益事业。

另外,从财富管理的角度看,具备“信托本源”的信托业务的开展起点应该是财富管理,同时,还可以提供诸如财务税收规划、财富传承安排、慈善捐赠安排等辅助服务从而增加受托人的资产管理能力并由此带来信托业结构的优化。

二是关注国外信托业结构的变化。

2013年我国信托公司信托资产总规模为10.91万亿元。从资金信托的投向看,工商企业占比28.14%;基础产业为25.25%;金融机构占比12.00%;证券市场占比10.35%;房地产占比10.03%;其他占比14.23%。

由上文中我国的信托结构及国外的信托业结构可知,我国信托业结构与国外信托业结构都有类似的地方,国外信托业发展较为成熟,因此,如更好地对我国信托业监管及结构进行优化与升级,我们需关注其它国家的信托业务发展结构的变化。

三是合理应对国外传入国内的信托业务类型。

我国目前一是尚未开征遗产税,二是信托登记制度虽已立法,但尚未实施,三是我国信托目前主要是以资金信托为主,对于不动产信托的设立尚存障碍,四是从我国信托业务类型来看,我国信托公司的财富管理、资产管理能力较弱。以家族信托为例,我国引入家族信托业务,必然和国外的家族信托业务的需求驱动、产品结构存在不同,应结合我国的法制、税制等环境重新优化与设计。因此,国外的其他信托业务,如表决权信托、保险金信托等“新”的业务类型,在我国是否能同样发展,还取决于我国的法制、监管、税制环境。

参考文献

[1]周小明.中国信托业发展评析.中国信托业协会.2014年3季度.

[2]曹芳.英、美、日三国信托发展比较研究及启示[J].杨凌职业技术学院学报.2005(4),23-25.

[3]宋玮.中国信托业历史沿革与未来发展研究[D].首都经济贸易大学.(2008).

[4]何宝玉.《信托法原理与判例》[M].北京:中国法制出版社.(2013)74-77.

[5]付玉林.中外信托法律制度比较研究[D].哈尔滨工程大学.(2005).

[6]戚夏凤.信托业监管法律制度研究[D].复旦大学.(2009).

[7]张慧.西方国家信托业监管体系及其借鉴[J].经济纵横.2001(2),38-40.

[8]张媛.信托税制的国际经验及对我国的启示[J].黑龙江对外经贸.2010(7),158-160.

[9]李鹏,李丕东.信托所得课税的国际比较与经验借鉴[J].财会研究2004(3),56-58.

[10]崔宁晓,徐波.日本信托课税制度及启示[J].国际瞭望40-42.

作者简介:云南国际信托有限公司课题组:陈玲(1986-),女,黑龙江人,硕士,现供职于云南国际信托有限公司合规风控部;冀伟(1983-),男,黑龙江人,硕士,现供职于云南国际信托有限公司信托业务二部;张祺林(1988-),男,云南人,格拉斯哥卡里多尼亚大学,硕士研究生,研究方向:国际商业管理;申豪(1991-),男,贵州人,同济大学,硕士研究生,研究方向:产业经济学。

猜你喜欢

中国外汇(2019年9期)2019-07-13

新闻传播(2016年4期)2016-07-18

新闻传播(2016年22期)2016-07-12

中国卫生(2015年11期)2015-11-10

小主人报(2015年23期)2015-02-28

金融理财(2014年11期)2015-01-19

山东大学法律评论(2014年0期)2014-08-07

河北金融年鉴(2014年0期)2014-02-27

中国工程咨询(2012年2期)2012-02-14