新农合大病患者满意度分析

——基于B市三区县484名患者的调查研究

2015-03-11 06:23那春霞高广颖马骋宇马千慧贾继荣俞金枝

中国卫生政策研究 2015年3期

那春霞高广颖 马骋宇 段 婷 马千慧 贾继荣 俞金枝

1.首都医科大学卫生管理与教育学院 北京 100069 2.北京市新型农村合作医疗服务管理中心 北京 100053

新农合大病患者满意度分析

——基于B市三区县484名患者的调查研究

那春霞1高广颖1马骋宇1段 婷1马千慧1贾继荣1俞金枝2

1.首都医科大学卫生管理与教育学院 北京 100069 2.北京市新型农村合作医疗服务管理中心 北京 100053

目的:了解大病患者对新农合大病保险政策的满意程度,为卫生行政部门开展有效管理和完善政策内容提供参考依据。方法:根据典型抽样原则,对B市三个远郊区县484名享受2013年大病保险补偿的患者进行问卷调查,并结合其医疗费用信息进行分析。结果:大病患者平均医疗支出约占家庭总支出的84.57%,强制性医疗支出较高,家庭疾病经济负担较重,新农合大病保险政策提高了患者医疗费用的补偿额度,三区县实际补偿比平均提高4.79%,保障作用明显。患者对大病保险基本态度平均分为(3.95±1.05)分,88.43%的大病患者愿意个人缴费继续参保。结论与建议:大病患者对大病保险政策的总体满意度较高,建议短期内保持现有筹资方式,维持制度稳定性,在基金承受范围内合理提高补偿比,加强宣传教育。

新型农村合作医疗; 大病医疗保险; 满意度

2012年8月,国家出台《关于开展城乡居民大病保险工作的指导意见》(发改社会〔2012〕2605号,以下简称《意见》),指导各地开展大病保险补偿工作。《意见》指出,城乡居民大病保险是在基本医疗保障的基础上,对大病患者发生的高额医疗费用给予进一步保障的一项制度性安排,可进一步放大保障效用,是基本医疗保障制度的拓展和延伸,是对基本医疗保障的有益补充。在《意见》的指导下,B市于2013年12月发布了《B市城乡居民大病保险试行办法》,2014年3月启动新农合大病保险工作,规定本市参合人员在2013年享受当年新农合报销后(符合民政救助条件的在享受救助政策后),个人自付医疗费用超过起付线(16 476元)的部分,由新农合大病保险资金再次给予补偿报销。截至2014年10月底,B市各个区县对符合条件的参合患者进行了大病补偿工作。目前已有相关研究对大病保险进行了分析,但大多从政府角度切入,分析其性质与定位,探讨大病保险与新农合、城镇居民基本医疗保险的关系[1-2],运用理论分析和利益相关者分析研究政府与商业保险机构、定点医疗机构之间的博弈关系[3-4],运用Spearman秩相关分析大病保险受益归属[5],以及大病保险对个人负担的影响效果及影响关键因素[6]。但从需方角度研究大病保险政策满意度和运行效果的文献较少。本研究采用问卷调查的方法,对B市新农合大病患者满意度进行分析,了解大病患者对新农合大病保险政策的总体态度和政策执行的具体感受,并提出政策建议。

1 资料与方法

1.1 调查对象

本研究依据典型抽样原则,选择B市由商业保险公司经办业务的P区、经济发达的S区、农业人口最多的F区三个远郊区县,选取大病患者比较集中且交通方便的村级进行调查,在大病患者人数最多的7个乡镇中共选择已享受2013年度大病保险补偿的497名患者作为调查样本,其中P区101人,S区222人,F区174人。

1.2 调查方法

研究设计《B市新农合大病保险调查问卷》,包括个人情况、大病保险知晓情况、家庭其他成员患病情况、家庭收入与支出情况、筹资意愿和满意度共6部分32个问题。共计完成问卷497份,将问卷结果录入Excel表,并与B市新农合管理中心提供的患者医疗费用信息进行合并。合并有效问卷484份,有效率达97.6%,运用SPSS17.0进行描述性统计分析。

1.3 评价指标

1.3.1 补偿比的计算

选取大病保险补偿前后患者医疗费用实际补偿比和政策范围内补偿比四项指标,评价大病保险的补偿作用,计算公式如下:

(1)大病保险补偿前实际补偿比=大病保险补偿前全部补偿金额/总费用=(新农合基本医疗保险报销金额+民政救助金额+其他补偿金额)/总费用

(2)大病保险补偿后实际补偿比=大病保险补偿后全部补偿金额/总费用=(新农合基本医疗保险报销金额+民政救助金额+其他补偿金额+大病保险补偿金额)/总费用

(3)大病保险补偿前政策范围内补偿比=大病保险补偿前全部补偿金额/(总费用-政策范围外自付费用)=(新农合基本医疗保险报销金额+民政救助金额+其他补偿金额)/(总费用-政策范围外自付费用)

(4)大病保险补偿后政策范围内补偿比=大病保险补偿后全部补偿金额/(总费用-政策范围外自付费用)=(新农合基本医疗保险报销金额+民政救助金额+其他补偿金额+大病保险补偿金额)/(总费用-政策范围外自付费用)

1.3.2 患者对大病保险基本态度的评价指标

问卷设计中,对新农合大病保险的基本态度的选项依次为:不表态或不了解、不满意、不太满意、一般、较满意、很满意。根据多级评分制将选项进行数值化处理,依次赋值为0~5分,依据平均分值及标准差衡量患者对大病保险的总体满意度。

1.3.3 患者对大病保险工作流程的评价指标

工作流程满意度的选项分别为:很麻烦、较麻烦、一般、不算麻烦、很方便,依次赋值为1~5分,依据平均分值及标准差衡量患者对大病保险工作流程的满意度。

2 结果

2.1 患者基本情况

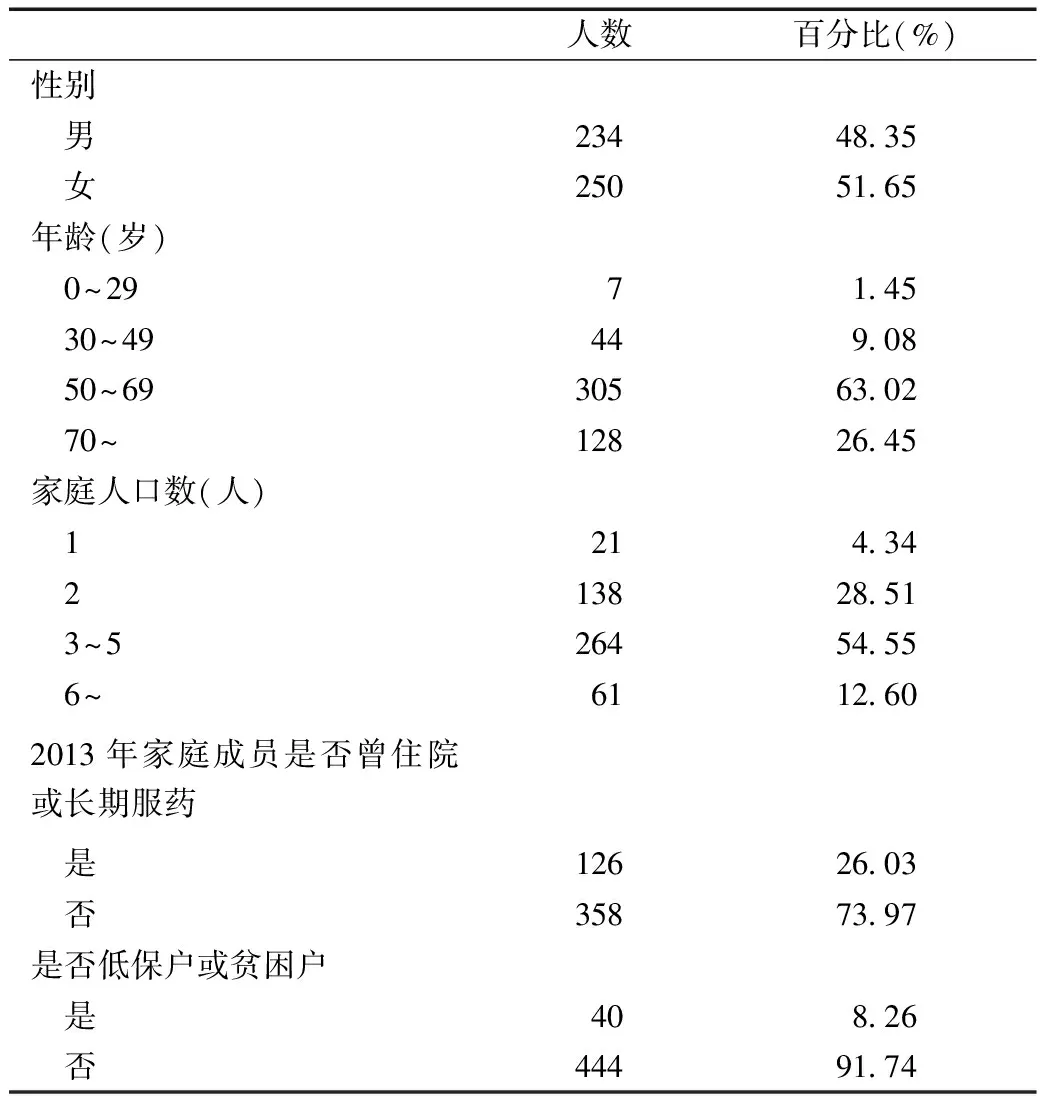

484名被调查者中,男性234人,女性250人,男女比例均衡,年龄多集中在50~69岁,50岁及以上者433人,占全部调查人员的89.47%。家庭规模以3~5人为主,126名被调查者中家庭成员在2013年曾住院或长期服药。低保户或贫困户家庭40个,占总体的8.26%(表1)。

表1 大病患者基本情况

2.2 大病保险政策知晓情况

67.56%的患者并不知晓大病保险政策,只有32.44%的患者在获得大病保险补偿通知前就通过其他途径知晓这一政策,主要通过村卫生室宣传、电视、报纸、广播等渠道获取(表2)。了解这一政策内容和报销比例只占20.67%,其他大病患者则对政策内容和报销比例不了解,而完全不了解的占50.62%。由此可知,大病保险在参合农民中的知晓率较低。

表2 大病保险政策知晓途径及知晓率

2.3 家庭经济状况

2.3.1 平均年收入与支出

2013年大病患者家庭平均总收入为3.09万元,平均总支出为9.17万元,而平均医疗支出为7.75万元,占总支出的84.57%,大病患者家庭经济支出中医疗支出占比较高,食品支出占比仅为14.45%(表3)。

表3 大病患者2013年家庭经济状况

2.3.2 大病保险的补偿情况

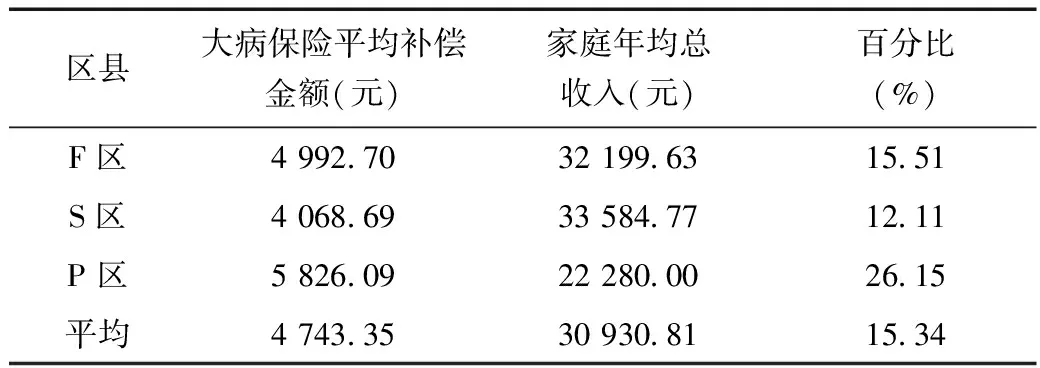

对被调查者的医疗费用信息进行分析发现,大病保险补偿前后实际补偿比和政策范围内补偿比均有不同程度的提高,实际补偿比平均提高4.79%,政策范围内补偿比平均提高6.12%,其中P区大病保险补偿前后实际补偿比提高6.19%,政策范围内补偿比提高7.33%,为三区县中最高,F区次之,S区最低(表4)。

2013年484名被调查者实际获得的大病保险补偿金额平均为4 743.35元,占大病患者平均家庭年收入的15%。其中P区补偿额最高,平均为5 826.09元,占家庭年总收入的26.15%(表5)。

表4 大病保险补偿前后补偿情况(%)

表5 大病保险平均补偿金额

2.4 新农合大病保险政策的满意度分析

2.4.1 基本态度

大病患者对大病保险政策基本态度的平均分为3.95分,标准差为1.05,说明患者对大病保险政策的满意度评价较高,对于政策持不满态度的人数较少。大病保险政策的实施得到了绝大多数大病患者的肯定。

2.4.2 具体感受

(1)患者对大病保险减轻家庭经济负担的主观感受

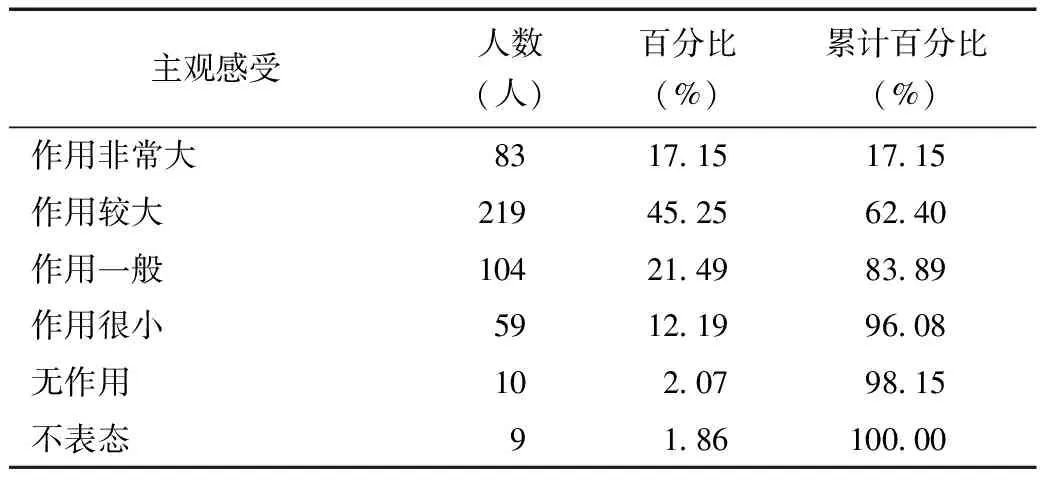

73.55%的大病患者认为如果没有大病保险的补偿,高昂的医疗费用和繁重的经济负担将会使整个家庭陷入贫困。被调查者中认为大病保险补偿对于减轻家庭经济负担作用非常大和作用较大的占62.40%,认为不能减轻家庭经济负担和不表态的仅占3.92%。大部分被调查者认为,参加新农合大病保险使得农民患大病之后能够进行积极治疗(表6)。

(2)患者对大病保险报销过程的主观感受

所调查的三个远郊区县新农合大病保险报销均

由各区县经办部门根据大病保险具体实施细则核算2013年度大病保险报销金额,2014年10月进行一次性结算,大病患者持参合证明到乡镇新农合办公室领取。由于政策的制定和执行的周期所限,2013年大病保险的报销周期较长,61.36%的被调查者从接受治疗到享受报销的时间跨越长达一年甚至更长,但报销周期的延长并没有对满意度产生负面影响。总体来讲,大病患者对于大病保险的工作流程持肯定态度。

表6 患者对于大病保险减轻家庭经济负担的主观感受

(3)患者对大病保险政策转诊制度的满意度

P区目前不设转诊制度,F区和S区已执行转诊报销制度多年, 因此此部分只对以上两区进行探讨。大病患者对于新农合大病保险政策转诊制度的态度褒贬不一,比较分散。特别满意和比较满意的占36.53%,而对此制度不太满意和非常不满意的占35.75%。不满意转诊制度的主要原因集中于转诊手续太烦琐和乡镇卫生院、村卫生室水平不高,担心延误病情(表7)。

表7 患者对于大病保险政策中转诊制度满意度

(4)患者的主观参保意愿

88.43%的大病患者表示即使大病保险需要个人缴费也愿意参保。当涉及缴费金额方面,愿意每人每年负担200元以上的占43.93%,100~200元的占33.35%,7.01%的人愿意负担每人每年50元以下的保费。本次调查中只有56名获得大病补偿的被调查者表示不愿意继续参保,其中,29人认为保费太高,经济上无法负担,9人认为大病保险的报销比例太低。也有其他人表示大病患者已农转非或已去世,不再需要参加新农合大病保险(表8)。

(5)患者对提高大病保险筹资水平的主观意愿

62.19%的大病患者赞成通过政府和农民共同出资提高大病保险的筹资水平,36.98%的大病患者表示提高筹资水平应由政府承担,自己无力承担。

表8 患者主观参保意愿

(6)患者购买商业重大疾病保险的情况

484名被调查者中,53人购买了商业重大疾病保险,占所有被调查者的10.95%,而其他人之所以未购买商业大病保险,是因为被调查者普遍认为商业保险费用高,承担不起;少部分已经参加了新农合,不再需要另外购买保险;不了解商业保险,对保险公司不信任。调查中也发现商业重大疾病保险对投保人存在年龄和病种的限制。

(7)患者对大病保险政策的意见和建议

243名大病患者对政策不满意,占50.21%。主要原因为:报销和保障水平较低,补偿作用有限;报销时间长,报销繁琐。近七成患者希望能够提高补偿水平,约30%的大病患者希望提高报销的方便程度,简化报销手续。除此之外,希望政府能够加强宣传教育,使这一政策能够被更多的人所熟知。

3 讨论

3.1 大病保险政策实施顺利,发挥放大保障的作用

大病保险补偿后实际补偿比平均为51.92%,政策范围内补偿比为64.11%,超过了《意见》中实际支付比例不低于50%的硬性要求。平均补偿金额为4 743.35元,已达到大病患者平均家庭年收入的15%,对患者家庭经济负担能够起到缓解作用,患者的主观反馈也印证了这一点。从宏观角度看,大病保险政策的制定和实施确实起到了放大保障作用,一定程度上减轻了大病患者家庭的经济负担,使得新农合基本医保制度得以延伸。

3.2 大病患者强制性医疗支出较高,家庭疾病经济负担较重

恩格尔系数指居民家庭中食物支出占消费总支出的比重,根据联合国粮农组织提出的标准,恩格尔系数在59%以上为贫困,50%~59%为温饱,40%~50%为小康,30%~40%为富裕,低于 30%为最富裕。依据此标准,本研究中对大病患者家庭经济情况的测算,2013年大病患者家庭平均恩格尔系数为14.45%,已经达到最富裕家庭的水平,但这显然与实际情况不符,绝大多数大病患者家庭依然比较贫困,主要是因为大病患者劳动能力丧失、病程较长、长期服药、医疗费用总额高、报销目录外费用多[1],累及其他家庭成员劳动参与率降低。高额的医疗费用使得家庭的医疗支出较高,而日常食品支出急剧下降,从而导致食品支出占家庭总支出的比例下降,而医疗支出在家庭总支出中占比较高,家庭疾病经济负担较重,使得大病患者家庭“因病致贫,因病返贫”问题突出,因而大病患者家庭恩格尔系数不高反低,正体现了高额医疗支出对家庭经济负担的影响。

3.3 大病患者主观参保意愿强烈,但对政策内容了解程度低

无论从大病患者对政策的基本态度还是对政策执行的满意程度来看,受益患者对于大病保险政策给予了充分肯定,对于工作流程等细节也予以认可,满意度普遍较高。正是由于患者严重的家庭经济负担,而大病保险政策的出台能够提高报销比例,调查中大部分大病患者主观参保意愿较强,这说明大病保险政策的实施确实让大病患者家庭受益。该政策对大病患者的吸引力较大,患者对于大病保险期望值较高。商业重大疾病保险由于费用较高、有一定的门槛限制等原因,导致患者的接受度低于新农合大病保险。

与此同时,大多数大病患者在享受保障前不了解政策内容和具体报销方案,知晓途径相对狭窄,这也使得一部分患者对于大病保险的期望值过高,当实际享受到的大病保险补偿额度与预期不符时,容易造成对政策的不满。另外,大病患者普遍把大病保险政策和之前的新农合二次报销混为一谈。因此,新农合大病保险亟需在农村地区进行正确的宣传推广。

3.4 患者逐渐适应转诊制度,但对此评价褒贬不一

S区和F区的转诊制度已经实行了较长时间,参合农民已适应这一政策,但对这一制度仍然有不满意之处,主要因为乡镇卫生院和村卫生室的医疗服务质量良莠不齐,患者的就医需求不同,上下级医院间存在利益博弈,院间诊疗行为和检查结果不互认,没有形成良好的转诊体制机制。大病患者普遍病情较重,病程较长,患者及家属主观上更倾向于医疗水平高、服务质量较好的三级医院,从而造成转诊制度难以执行,患者及家属对于转诊政策制定的目的和意义不理解,认为转诊制度手续繁琐。

4 结论与建议

4.1 大病保险基金按照一定比例划拨,短期内保持现有筹资方式以维持制度稳定性

目前,B市大病保险的筹资方式实行区县统筹,由各区县新农合基金按照当年筹资标准5%的额度划拨,大病保险资金纳入社会保障基金财政专户,单独核算,专款专用,这一筹资方式满足了新农合大病保险在初始运行阶段的资金保障。但由于大病保险的受益群体集中于高龄患者,如直接采用单独筹资方式,与新农合筹资相分离,相应的一部分年轻群体将失去对大病保险的兴趣,导致大病保险资金不足。因此,建议短期内保持现有筹资方式,维持大病保险制度保障的稳定性。

4.2 合理提高补偿比例,提升补偿水平

新农合大病保险政策尚处于试行阶段,筹资水平、运行和保障能力还较弱,而患者希望通过大病保险政策得到更多的补偿,以减轻家庭疾病经济负担,而当前由于政策规定所限,可能出现由于政策范围外医疗费用高等原因导致的补偿比例偏低,使得大病保险政策不能满足少部分患者需求的现象。此外,由于政策宣传不到位,导致患者对报销比例的期待值过高,出现对政策的不满。但如果不考虑资金问题而盲目扩大新农合大病保险的保障范围,将现有政策中的一些不合规医疗费用纳入报销范围,或者降低起付线,提高新农合大病保险的报销比例,则很有可能会引发诱导需求,产生不必要或者不合理的医疗服务,造成基金超支现象,甚至出现骗取保险基金问题,造成不必要的资源浪费。建议提高新农合基金的筹资水平,在不超出基金支付能力的基础上,适当扩大保障范围,合理提高大病保险的补偿比例,提升补偿水平,加强监管,控制不合理的医疗支出。

4.3 患者对大病保险整体认知度低,建议加强宣传教育,夯实群众基础

为加深参合农民对新农合基本医疗保险和大病保险的依赖和信任,应加强宣传教育,通过媒体等渠道,针对政策的具体内容、报销比例和各项特殊规定进行宣传,夯实群众基础。

致谢

感谢B市三区县卫生局及新农合经办机构对本课题的信任和支持,感谢参与调查的患者及其亲属积极配合,为课题提供了大量的数据,同时也感谢课题组成员的辛勤付出。

[1] 代涛, 毛阿燕, 谢莉琴, 等. 我国新农合重大疾病保障制度的政策分析[J]. 中国卫生政策研究, 2013, 6(6): 9-15.

[2] 向国春, 顾雪非, 李婷婷, 等. 我国城乡居民大病保险发展面临的困难与挑战[J]. 中国卫生经济, 2014, 33(5): 15-16.

[3] 陈秀芝, 马安宁, 盛红旗, 等. 新型农村合作医疗大病保险政策各方利益主体间的博弈分析[J]. 中国卫生经济, 2014, 33(1): 63-65.

[4] 马骋宇. 发展新型农村合作医疗大病保险中的利益相关者分析[J]. 中国卫生事业管理, 2014, 31(11): 850-851.

[5] 段婷, 高广颖, 沈文生, 等.新农合大病保险制度受益归属与实施效果分析——以吉林省为例[J]. 中国卫生政策研究, 2014, 7(11): 43-47.

[6] 大病保险效果分析及对策建议——基于成都市某三甲医院的实践[J]. 现代预防医学, 2014, 41(21): 3922-3925.

[7] 葛媛媛. 大病保险政策几经调整的纠结与思考——基于如皋市的实践[J]. 中国医疗保险, 2013(4): 24-27.

[8] 樊丽明, 解垩, 尹琳, 等. 农民参与新型农村合作医疗及满意度分析——基于3省245户农户的调查[J]. 山东大学学报: 哲学社会科学版, 2009, (1): 52-57.

[9] 何敏媚, 李享, 李瑞锋, 等. 六安市某县新农合满意度及其影响因素分析[J]. 价值工程, 2013, 32(1): 321-323.

(编辑 赵晓娟)

Patients’ satisfaction on catastrophic medical insurance of New Rural Cooperative Medical Scheme: Analysis of 484 patients in three districts of B city

NAChun-xia1,GAOGuang-ying1,MACheng-yu1,DUANTing1,MAQian-hui1,JIAJi-rong1,YUJin-zhi2

1.SchoolofHealthAdministrationandEducation,CapitalMedicalUniversity,Beijing100069,China2.BeijingNewRuralCooperativeMedicalSchemeServiceCenter,Beijing100053,China

Objective: To understand the patients’ satisfaction on catastrophic medical insurance of New Rural Cooperative Medical Scheme (NRCMS), and provide references for effective management and policy improvement. Methods: According to the principles of representative sampling, a questionnaire survey conducted. 484 patients got compensation for catastrophic insurance in 2013 were surveyed, and information of medical costs was analyzed. Results: The average medical cost accounts for 84.57% of total household expenditure. Mandatory medical expenditure is still high and economic burden of diseases is heavy. This policy has increased the compensation rate, and the actual compensation rate increases 4.79% in three districts. The average score of patients’ attitude toward catastrophic medical insurance is (3.95 ± 1.05) points, 88.43 % of patients continue to participate in medical insurance. Conclusions and suggestions: Patients’ satisfaction on catastrophic medical insurance of NRCMS is high. It is suggested that the existing financing modes should maintain stability in the short term, and the compensatory rate should be improved reasonably.

New Rural Cooperative Medical System; Catastrophic medical insurance policy; Satisfaction

北京市教育委员会人文社会科学研究计划重点项目(SZ201410025008)

那春霞,女(1990年—),硕士研究生,主要研究方向为卫生经济。E-mail: nachunxia@ccmu.edu.cn 通讯作者:高广颖。E-mail: gaogy@nsd.pku.edu.cn

R197

A

10.3969/j.issn.1674-2982.2015.03.007

2015-03-01

2015-03-20

猜你喜欢

上海人大月刊(2022年4期)2022-04-14

今日农业(2021年15期)2021-11-26

今日农业(2021年14期)2021-11-25

中老年保健(2021年4期)2021-08-22

中国卫生(2016年1期)2016-11-12

海峡姐妹(2016年4期)2016-02-27

中国卫生标准管理(2015年17期)2016-01-20

中国卫生(2015年11期)2015-11-10

中国卫生(2015年9期)2015-11-10

中国卫生(2014年3期)2014-11-12