基于系统性风险指数的逆周期资本缓冲动态提取机制研究

2015-03-16 09:17王周伟胡德红伏开宝

东南大学学报(哲学社会科学版) 2015年5期

王周伟,胡德红,伏开宝

(上海师范大学 金融工程研究中心,上海 200234)

一、引 言

2008年的国际金融危机表明金融监管领域存在着缺陷,人们开始认识到单个金融机构经营风险的微观审慎监管并不能十分有效地维护金融系统稳定,于是各国开始进行金融监管改革,重点开始转向宏观审慎监管。其中逆周期资本缓冲监管作为宏观审慎监管的重要组成部分越来越受到各国监管部门的重视。虽然我国已经提出要引入逆周期宏观审慎监管框架,但是并没有确定具体的提取方法,而核心挂钩变量的选择构建以及资本缓冲提取机制的确定直接影响到逆周期资本监管的实施效果。巴塞尔协议III建议使用信贷/GDP比率对其长期趋势的偏离度(以下简称GAP)作为核心挂钩变量来确定是否需要计提逆周期缓冲资本。但是,巴塞尔委员会同时强调,各国制定相关政策时只能参考《指引》中提出的方法,应当根据本国实际情况设计缓冲机制,而不能机械使用该指标计提缓冲资本。基于此,如何根据我国实际情况选择构建挂钩指数从而准确有效地识别经济系统性风险的周期性变动,并设计相应的逆周期资本缓冲机制就成为我国逆周期监管政策实施的重点也是其难点,在巴塞尔委员会提出的单指标挂钩变量(GAP)的基础上,本文从宏观经济风险、信贷扩张风险、货币流动性风险、资产泡沫风险、金融杠杆风险等方面选取一系列指标,运用主成分分析法,构建了比较综合的宏观经济系统性风险指数,作为提取缓冲资本的挂钩指数,并运用平滑转换自回归模型,拟合识别挂钩指数的周期性转换,确定提取逆周期缓冲资本的阈值,既能避免单一指标分析法过于简单造成的结果偏差,又能避免人为设置固定阈值带来的缓冲资本计提时点和程度的不当,为风险判别和逆周期监管提供一种量化方法和实证参考。

对于设计符合我国实际情况的逆周期资本缓冲机制,本文结论具有一定的指导与借鉴意义。首先,逆周期宏观审慎监管政策的尽早实施,能够有效缓解我国的宏观系统性风险,本文为制定适合我国国情的逆周期监管政策提供了一种新颖的尝试和参考。其次,巴塞尔协议III建议将GAP这一单一指标作为缓冲资本计提的挂钩变量,但该指标并不能系统全面反映我国整个宏观系统的综合风险,对于逆周期审慎监管具有一定的局限性,本文通过综合多方面的风险指标,构建了反映整个宏观经济系统性风险的挂钩指数。最后,巴塞尔协议III建议的固定阈值并不一定适合我国实际情况,不能在我国生搬硬套,本文运用平滑转换自回归模型,自动识别相关阈值,有助于制定真正符合我国实际情况的逆周期资本缓冲机制。

二、文献综述

逆周期资本缓冲机制是巴塞尔协议III提出的宏观审慎监管政策,其关键则在于核心挂钩变量的选择构建。Drehmann等运用信号提取法对GDP增速、信贷增速、信贷/GDP、资产价格、信用价差和银行税前利润等指标变量的预警作用进行比较,发现信贷/GDP与其长期趋势的偏离值(GAP)能够在预测67%以上金融危机的情况下产生最小的信噪比,因此GAP可以作为有效的系统性风险预警指标[1]。在这一研究基础上,2010年巴塞尔委员会在《指引》中指出,银行在经济上行阶段计提逆周期资本时可以把GAP作为挂钩指数。当其数值高于某一确定的阈值(建议2%)时,银行应该提取逆周期缓冲资本[2-3];Drehmann通过对63个国家46次危机的研究发现,GAP是逆周期缓冲资本提取阶段最有效的挂钩指标,而公司债券信用价差则是逆周期缓冲资本释放阶段的最好变量[4]。

但是也有学者认为将GAP作为逆周期资本缓冲的挂钩变量并不合适。Edge和Meisenzahl研究发现,GAP的计算结果不具有稳健性,容易受到样本区间长度、长期趋势值的计算方法以及参数平滑参数因子的选择等因素的影响,从而影响逆周期监管政策的实施效果,具有一定的局限性[5];Repullo和Saurina通过对美、英、法、德等国家相关数据的实证检验,进一步发现与GDP增长率相比,GAP对于经济周期的预测并不准确,机械地运用GAP作为挂钩指数,提取逆周期缓冲资本很可能会放大信贷的顺周期效应,他们建议将GDP增长率作为挂钩变量构建逆周期资本缓冲机制[6];Drehmann提出,由于资产价格在逆周期缓冲资本提取阶段有很好的预警作用,因此也可能作为缓冲资本的挂钩变量[4]。

而国内对于逆周期资本缓冲的研究还处于比较初级的阶段,现有文献基本可以分为两类:一类是对巴塞尔委员会的《指引》进行分析介绍,如李妍、王力伟、史建平和高宇等[7-9],另一类则是按照《指引》中的方法对中国的逆周期资本缓冲进行了初步提取测算,但是他们在挂钩变量的选取方面也没有达成一致意见。李文泓和罗猛参照巴塞尔委员会的方法,运用我国银行业的数据,研究了我国银行业的逆周期缓冲资本提取。他们认为GAP能够很好地识别我国信贷增长和系统性风险的积累状况[10];陈雨露和马勇在狭义信贷、广义信贷、社会融资总量与GDP的比率的基础上构建了三个不同的挂钩变量,通过对我国逆周期资本缓冲的提取效果进行比较分析,最终发现广义信贷/GDP和社会融资总量/GDP与其长期趋势的偏离值可能是逆周期资本缓冲更合适的挂钩变量[11];由于GAP在经济下行时期下降速度较慢且存在一定的滞后性,因此该指标预测资本释放时机的功能较弱;胡建生等表示,在确定逆周期资本缓冲的挂钩变量时应该要考虑资产价格的影响,他们提出将资产价格波动和相应指标的不同线性组合作为经济发展的不同时期缓冲资本调整的挂钩变量[12];朱波和卢露在对我国金融体系脆弱性检测的基础之上,运用信号提取法对我国逆周期缓冲资本调整指标的预警功能进行考察,结果表明GAP和贷款损失准备金率分别是我国逆周期缓冲资本提取阶段和释放阶段较为合适的调整指标,而巴塞尔协议III所建议的GAP在整个阶段并没有对缓冲资本的调整发出及时可靠的信号[13];而黄亭亭、高国华则是运用AHP层次分析法构建了宏观系统性风险指数,以此作为逆周期资本缓冲的指导变量[14-15]。

在逆周期缓冲资本的提取方法方面,现有文献多数是根据巴塞尔委员会的建议,当GAP在2%以下时,表明信贷扩张程度相对较低,此时不需计提逆周期缓冲资本;当GAP高于10%时,表明信贷扩张过度,需要计提2.5%的逆周期缓冲资本;而当GAP位于2%—10%之间时,GAP每增加1%,逆周期缓冲资本应相应提高0.3125%,如李文泓和罗猛、陈雨露和马勇等[10-11]。由于二者不是线性关系,这样的提取方法提取时机与程度确定方面比较机械。而高国华的计提方法则有所不同,他运用Markov区制转换模型,识别和分析了系统性风险的状态转变,以此确定逆周期资本的计提时点和幅度,但在转换区域的区制转换过于生硬[15]。

三、基于系统性风险指数的逆周期资本缓冲机制构建方法设计

(一)构建背景与设计思路

作为宏观审慎监管政策的核心内容,逆周期资本缓冲实施的主要目的是使银行在经济繁荣时期积累逆周期资本;在经济萧条时期释放积累的逆周期资本,减轻金融系统的顺周期性。理想的逆周期挂钩指标应该满足两个特点:一是能够反映经济的周期性;二是能够根据该指标在经济繁荣时提取足够逆周期缓冲资本,并在经济下行时期按照适当的速度释放积累的缓冲资本。因此挂钩变量的选取是逆周期资本缓冲政策实施的第一步。

为了保护银行在经济下行时期避免遭受大规模的违约损失,巴塞尔委员会建议各银行在风险加权资产的0%—2.5%范围内提取资本缓冲。而在逆周期资本缓冲的提取过程中,提取系数是连接挂钩变量与逆周期资本缓冲的桥梁,如果挂钩变量的数值超过某一临界点,应该按一定的提取系数计提缓冲资本。巴塞尔委员会将提取系数与挂钩变量之间设定为线性关系,即分别确定一个高指标(H)和低指标(L),在H之上或者L以下时,分别提取0%和2.5%的逆周期资本,在H和L之间时,逆周期资本随挂钩变量线性增长。因此,提取系数的确定依赖于指标上下限的选择。

本文将从挂钩指数的选取构建以及指标上下限的确定两方面入手,设计适合我国实际情况的逆周期资本缓冲机制。

(二)研究步骤与方法

1.挂钩指数的构建

巴塞尔协议III建议将GAP作为挂钩变量,认为其是提取逆周期资本缓冲的合适指标。但是,已有许多学者提出,GAP作为逆周期资本缓冲的唯一挂钩变量并不合适,尤其是在经济下滑时期下降速度较慢且存在滞后性。因此,为使逆周期监管政策的实施效果最大化,我们需要选取合适的挂钩变量,甚至需要综合考虑多种指标,而不仅仅只是某一个单一指标。

由于以逆周期资本缓冲为核心内容的宏观审慎监管政策主要是为了监管整个金融系统的信贷风险水平,从而降低信贷和经济的顺周期性,这表明我们要选择构建的挂钩变量也应该关注整个宏观经济、金融系统的风险,并且关注更多的宏观指标,而不仅仅只是单一变量指标。因此,本文首先采用主成分分析法构建系统性风险指数,并将其与逆周期资本缓冲相挂钩,系统全面地反映经济的周期性。

2.指标上下限的确定

通过对历次银行危机的研究,巴塞尔委员会认为,对于以GAP作为挂钩变量,H=10%、L=2%较为合理。而现有文献对于逆周期资本缓冲的计提大多是根据巴塞尔委员会的建议,采用这种设置固定阈值的方法计提缓冲资本,具有一定的局限性。首先,GAP的数值不具有稳健性,容易受到样本区间长度、长期趋势值的计算方法以及参数平滑参数因子的选择等因素的影响而出现差异,而对于变化的GAP设置固定的上下限显然不合理。其次,各国经济发展水平以及发展模式差异较大,各国的GAP值也会有很大差别,因此设置的固定阈值并不能适用于所有国家,各国不能生搬硬套。最后,巴塞尔委员会建议的这种固定阈值是对应于GAP作为挂钩变量,而当选择的挂钩变量不同时,不能任意设置固定阈值。基于此,本文采用平滑转换自回归模型对缓冲资本计提的时点和程度进行识别,减少人为设置固定阈值带来的偏差。

(三)挂钩指数的设计

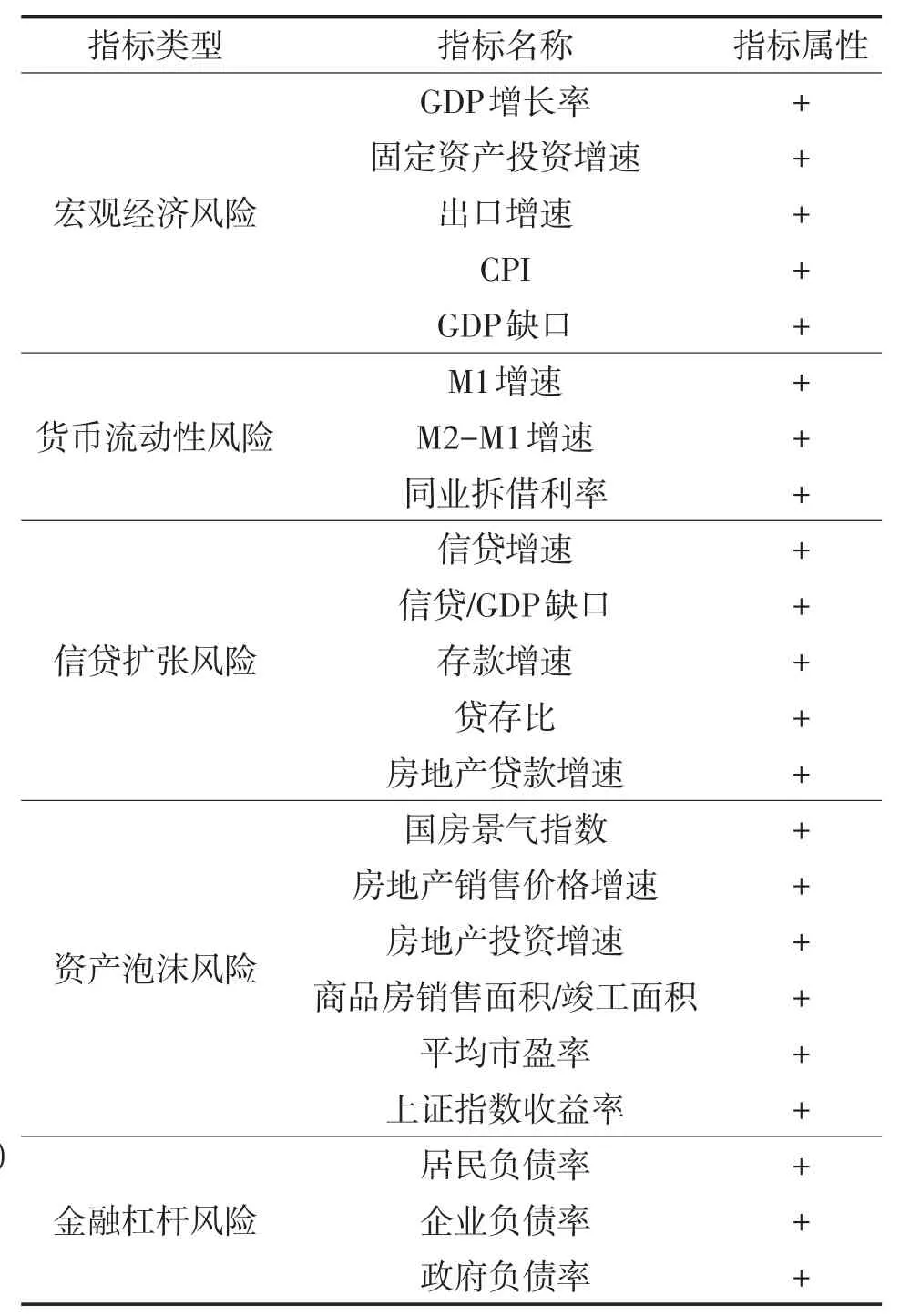

根据现有的研究成果,本文从宏观经济风险、货币流动性风险、信贷扩张风险、资产泡沫风险和金融杠杆风险五个方面选取指标构建我国宏观系统性风险指数。宏观经济风险指标描述了宏观经济过热以及风险积聚的情况,其中选取了GDP增长率、固定资产投资增长率和出口增长率用来反映投资和外需两驾马车对于经济增长的影响;另外选取了CPI和GDP缺口来反映通货膨胀压力;货币流动性风险指标反映了短期信贷市场的供给等货币流动情况。本文选取了M1增速、M1与M2增速差及银行间同业拆借利率,其中银行间同业拆借利率选取的是7日同业拆借利率;银行信贷的快速增长是导致银行系统性风险不断积聚的重要原因。本文选取信贷增长率、信贷与GDP的比率、存款增速和房地产贷款增速等信贷扩张风险指标来反映银行的信用创造水平;我国的经济泡沫主要产生于房地产和股票市场,而资产泡沫风险指标则反映了房地产和资本市场泡沫的程度。本文选取了国房景气指数、房地产销售价格指数增速、房地产投资增速和商品房销售面积与竣工面积比率等指标反映房地产行业的泡沫风险,并选取上证市盈率和上证指数收益率来反映股票市场泡沫风险;金融杠杆风险指标是指政府、企业、个人的杠杆率。本文选取了居民户贷款总额与居民户的存款总额比率来表示居民部门的负债率,企业部门负债率用沪深股市所有上市公司的平均资产负债率来反映企业部门的负债率。至于政府部门负债率,由于我们很难直接获得地方政府负债规模的准确数据,因此,本文使用中央和地方的财政支出与财政收入的比率来表示政府部门的负债率。所有选用的指标体系如表1所示。

表1 宏观经济系统性风险指标体系

(四)平滑转换回归模型

非线性机制转换模型一般包括三种常见的模型:马尔科夫机制转换模型(MSR)、门限回归模型(TR)和平滑转换回归模型(STR)。与MSR模型和TR模型相比,STR模型具有以下比较优势特征:第一,由于MSR模型中状态变量是不可知或者是无法观察到的,因此其对研究对象所处的状态推断需要依据很多信息,信息的失真可能会导致结论的不准确,而且推断过程比较复杂;虽然TR模型中引起机制转换的状态变量是可以观测的,但是引起机制转换的门限值是不能够直接观测的;而STR模型的状态变量是可观测的,而且模型应用更为简单。第二,MSR模型只能确定研究对象处于某个状态的概率,不能描述不同状态间的转化;TR模型虽然能描述研究对象在不同状态间的转化,但是这种转化是突变的,即在不同状态间,但状态变量值达到某一阈值后,其状态就会发生突变;而一般STR模型在不同状态间的非线性转化是平稳的。

平滑转换回归模型的一般形式为

其中,Zt=(,)′是((m+1)×1)维解释变量,且=(1,yt-1,…,yt-p)′,=(x1t,…,xqt)′(m=p+q),ϕ和θ分别是线性和非线性部分的参数向量,G(γ,c,st)是转换函数,其取值范围介于0到1之间,具体形式取决于转换变量st、平滑参数γ和位置参数c。平滑参数决定着转换方程变化的平滑性,γ的变动能够反映机制转换的剧烈程度;位置参数c可以理解为两种机制或者多种机制转换的门限值;转换变量st可以是解释变量Zt的一部分,也可以是其他变量,如时间趋势值(st=t)。

常用的转换函数有两种形式,逻辑函数型(LSTR)和指数函数型(ESTR)。逻辑函数形式为

其中,K=1时为LSTR1模型,表示二机制LSTR模型;K=2时为LSTR2模型,表示三机制LSTR模型。

指数函数形式为

四、实证结果与分析

(一)数据来源及预处理

1.数据来源

本文所用数据主要来源于Wind公司数据库、中经网数据库,以及中国统计年鉴、中国金融年鉴的相关数据。由于部分数据的获得具有一定的限制,本文选取2004年第一季度到2013年第四季度的季度数据进行实证分析。为了消除季节性的影响,在计算过程中部分数据采用的是年化季度数据①年化季度数据是指相应时点上的连续4个季度数据移动时间窗口的加总,如2013年第三季度的年化季度数据为2012年第四季度、2013年第一、第二、第三季度的数据之和。,数据指标的增长率均为同比增长率。

2.数据预处理

由于所选指标数据具有不同的量纲,数值差别较大,首先对数据进行归一化无量纲处理。即将每一指标数值减去该指标序列的最小值,然后再求得其与该指标序列最大与最小值之差的比值,从而将各指标数据转化为闭区间[0,1]上的无量纲数据,即

其中,Xij表示第i个指标第j个季度的原始数据,Yij表示第i个指标第j个季度归一化转化后的数据。

(二)挂钩指数的构建

本文采用主成分分析法对上述22个归一化处理后的指标进行分析,构建系统性风险指数,以此作为逆周期资本缓冲计提的挂钩指数。

首先检验上述22个指标是否适合进行主成分分析,本文采用巴特利球性检验和KMO检验,结果如表2所示。

表2 巴特利球性检验和KMO检验结果

表3 方差贡献度

由表2可知,巴特利球形检验的相伴概率为0.000,小于显著性水平0.05,拒绝巴特利球形检验的零假设:反映相关矩阵检验的偏相关系数较小;KMO值为0.506。因此,可以认为适合进行主成分分析。

根据特征根大于1以及累计贡献度大于85%的标准,最终选取前6个主成分,方差贡献度如表3所示。

根据表3,本文以最大方差法旋转后各因子的方差贡献率作为权重,得到系统性风险指数的综合评价函数计算公式为:

其中,PCi(i=1,2,…,6)表示第i个主成分。

将它们的加权平均值作为系统性风险指数,得到其时序变化如图1所示。

图1显示了2004—2013年间的我国系统性风险指数变化情况。我们可以看到,我国系统性风险指数在2007年的第二、三季度达到最大值。此时我国经济整体过热,而且整个世界经济都处于一种“非理性的繁荣期”。2008年,金融危机的发生以及政府的刺激政策使得我国系统性风险指数呈现V型状态。此外,由于2004年我国为控制经济扩张实施了紧缩性的调控措施,经济受到短暂冲击之后又呈现快速上升趋势。2010年,为遏制房价过快上涨,政府出台了一系列的房地产调控措施,受此影响,宏观经济系统性风险指数在经过一段时间的下降之后才逐渐开始上升。因此,图1较好地反映了我国在此时间内系统性风险的波动情况。

风险承担是商业银行主动承担风险或者进行风险投资的行为,其实质是商业银行在经营管理过程中所承担的风险总和。为进一步分析我国系统性风险指数的有效性,本文借助于商业银行的风险承担指标比较系统性风险指数和巴塞尔委员会选取的GAP对于我国金融风险的预警功能。

本文通过16家上市银行的信用风险指标、流动性风险指标、市场风险指标、风险抵补类指标、风险迁徙类指标等多项指标分别计算各家银行的综合风险指数,将16家上市银行综合风险的平均数作为商业银行的平均综合风险,并分别计算其与系统性风险指数以及GAP的相关系数。计算结果显示,系统性风险指数与综合风险的相关系数为0.855135,而GAP与其的相关系数只有0.627200,说明系统性风险指数更好地预警了金融风险。

图1 我国系统性风险指数的时序变化

(三)平滑转换自回归模型的估计

一般STR模型的分析步骤为三步:模型的设定,包括自回归滞后阶数的确定、线性检验、转换变量的选择以及转换函数形式的确定;模型的估计;模型的诊断检验。

1.模型的设定

根据变量序列的自相关图和偏自相关图,本文确定变量的自回归滞后阶数,最终选择滞后二阶。在确定自回归滞后阶数之后,先选定一个变量作为转换变量,然后对模型进行线性检验。根据Teräsvirta st al.的处理方法,将转换函数用其三阶泰勒展开式近似替换,检验使用的辅助回归模型为:

表4 线性假设检验及转换变量和模型形式选择结果①表中数据为相应假设检验下拒绝原假设的概率p值。

线性检验的原假设为H0∶β1=β2=β3=0,在拒绝线性假设的条件下,还需要相关序贯检验进一步确定模型的形式是LSTR1还是LSTR2,最后根据不同转换变量下的最小假设检验p值确定最佳转换变量以及模型的形式,相应的序贯检验原假设为

检验结果如表4所示。

由表4的检验结果可以看出,当以系统性风险指数的滞后一阶为转换变量时,接受线性假设的概率为9.11E-03,即在1%的显著性水平下,拒绝模型为线性的假设,表明风险指数存在显著的非线性的特征。同时,根据序贯检验的结果,由于F3统计量对应的概率为6.43E-04最小,因此可以确定模型最终选择LSTR2形式,即系统性风险指数在低度、中度、高度风险三种不同机制下进行转换。

2.模型的估计结果

STR模型是根据非线性最优化路径对参数进行估计的,因此初始值的设定十分重要。本文用二维网格搜寻法估计平滑参数γ和位置参数c的初始估计值。网格搜寻法为c创建了一个线性网格,并为γ创建了一个对数线性网格,对两组数据分别进行不同组合,将各组合分别代入转换函数,计算各种组合下转换函数估计所得的残差平方和,使得残差平方和最小的组合可作为模型的初始值。本文中c的取值范围为[-0.7063,0.8872],γ的取值范围为[0.5,10],分别从小到大等间距取30个值,因此可构造900个不同组合,比较各残差平方和,最终得到SSR最小的一组如表5所示。

根据网格搜寻法得到的平滑参数和位置参数的初始估计值,采用Newton-Raphson迭代的方法估计模型的参数,估计结果如表6所示。

表6结果显示,两个位置参数分别为-0.25336和0.49510,平滑参数为64.58121,但是平滑参数并不显著,说明机制转换的程度并不固定,在经济的不同时期转换速度有一定的不同。

同时,对模型进行诊断性检验,结果表明,模型残差序列不存在序列相关性,并且ARCH-LM检验也显示残差序列不存在异方差。

根据表6得到系统性风险指数的非线性模型如方程(7)所示。

表5 平滑参数和位置参数的初始估计值

表6 LSTR2模型估计结果

从模型的估计结果可以看出,两位置参数c1、c2将系统性风险指数分为三个机制,即低度风险、中度风险、高度风险,如图2所示。

(四)指数挂钩的逆周期资本缓冲机制的构建与有效性比较

对于逆周期资本缓冲计提的方法,本文参考BCBS(2010)的方法,按如下模型进行计提:

图2 我国系统性风险指数的区制划分

其中,kmax为固定参数,巴塞尔委员会建议为2.5%。门限值L、H分别决定了开始计提逆周期资本缓冲的时点和其到达上限的时点,因此L和H是决定逆周期资本缓冲计提时点、速度和规模的关键参数。巴塞尔委员会建议在选定GAP作为挂钩变量的基础上,L取2%,H取10%。如前所述,本文选取系统性风险指数y作为逆周期资本缓冲计提的挂钩指数,当系统性风险处于低度风险时不需要提取缓冲资本;当处于中、高度风险时按上述方法提取相应的缓冲资本,即对应的L、H分别取c1、c2。因此,系统性风险指数小于c1时,逆周期资本缓冲为0;当风险指数处于c1与c2之间时,逆周期资本缓冲在0到kmax(2.5%)之间;当风险指数大于c2时,逆周期资本达到其上限,此时不再继续提取更多的逆周期缓冲资本,如图3所示。

图3 逆周期资本缓冲计提方法

为进行比较研究,本文首先将构建的系统性风险指数作为挂钩指数,根据平滑转换自回归模型计算得到的门限值,按上述计提方法提取逆周期缓冲资本。然后,按照巴塞尔协议III和《指引》的方法,将GAP①计算GDP的长期趋势时HP滤波的平滑参数按照巴塞尔委员会的建议设定为400000。作为挂钩变量,采用巴塞尔委员会建议的门限值提取逆周期缓冲资本,两种方法提取的结果如图4所示。

图4 根据平滑转换自回归模型提取的逆周期缓冲资本与Basel III方法的对比

对比平滑转换自回归模型提取的逆周期缓冲资本值与巴塞尔协议III方法下的提取值,两种方法提取的逆周期资本有一定的差异,差异区间主要在2006年到2008年二季度以及2009年四季度到2011年。2005年由于汇率改革引起人民币的升值预期,导致了国际热钱不断流入,而且国内经济在2005—2007年持续快速增长、资产价格不断上涨,经济一度膨胀,投资过热风险开始显现;2009年开始,由于受到政府4万亿投资等因素的影响,房地产信贷不断扩张和杠杆率也在不断上升。因此,在这两个区间内,信用整体层面具有一定的过热风险,根据综合性指标体系构建的挂钩指数和平滑转换自回归模型,银行需要提取相应的逆周期缓冲资本,而巴塞尔协议III方法由于并未考虑到社会整体的信用融资水平以及资产价格风险,从而其计算提取的缓冲资本水平偏低。

同时,由图4可以直观地看出,根据平滑转换模型计算得到的逆周期缓冲资本比巴塞尔协议III方法得到的结果更符合系统性风险指数的走势,因此更满足我国逆周期资本缓冲计提的实际情况。此外,通过计算两种方法下的计提结果与系统性风险指数的均方根误差率,由于根据平滑转换模型计算得到的结果与系统性风险指数的均方根误差率RMSE=20.75小于巴塞尔协议III方法计算结果与系统性风险指数的均方根误差率(21.65),所以,根据平缓转换模型设计我国的逆周期资本缓冲机制可能比根据巴塞尔协议III的方法更适合我国的实际情况,也不会造成银行资本的浪费。

五、结论与建议

2010年12月16日,巴塞尔委员会正式公布了巴塞尔协议III和《指引》,提出了逆周期资本缓冲的宏观审慎监管政策,但是实施逆周期缓冲资本政策的关键则在于挂钩指数的选择构建以及相应计提机制的设计。运用主成分分析法,本文选择宏观经济风险、货币流动性风险、信贷扩张风险、资产泡沫风险、金融杠杆风险五个方面的22个指标,构建反映我国宏观经济系统性风险的综合指标,作为逆周期资本缓冲提取的挂钩指数,并运用三机制平滑转换自回归模型对其进行识别分析,确定缓冲资本提取时点和程度,为我国风险判别和逆周期审慎监管提供了一种量化方法和实证参考。与巴塞尔协议III逆周期资本缓冲计提方法相比较,本文将单一的挂钩变量扩展到综合反映宏观系统性风险的挂钩指数,并运用平滑转换自回归模型估计平滑转换区制,避免使用固定阈值产生的偏差,能够有利于增强金融监管当局判断的准确性,有利于提高逆周期审慎监管政策的实施效果。

综合上述实证分析结果,本文提出如下政策建议:

一是充分借鉴国际金融监管部门的优秀理论成果,推进完善我国金融监管制度改革,维护金融系统稳定。巴塞尔协议III是宏观审慎监管和微观审慎监管相结合的新监管模式,它致力于建立统一的金融资本监管量化标准,是国际银行监管机构的最新思想框架。我国监管机构应该借鉴吸收这一理论成果,在我国银行业实施逆周期资本缓冲的宏观审慎监管政策。

二是立足我国国情,制定适合我国实际情况的逆周期监管政策。监管部门可将巴塞尔协议III建议的GAP作为参考基准,同时考虑其他变量指标,建立能够综合反映金融体系、宏观经济系统性风险的挂钩指数,设计真正适合我国实际情况的逆周期资本缓冲机制。

三是加强部门协作,充分发挥政策效果。逆周期资本缓冲的宏观审慎监管政策需要综合考虑银行业、金融业、整个宏观经济运行情况及其相互之间的作用,银行监管部门应该与央行、其他金融监管机构、财政部以及发改委等部门加强沟通协作,以恰当保证政策实施的时机和力度,最大限度发挥政策的效果。

由于在数据获得性方面存在一定的限制,本文的研究存在一定的缺陷。此外,本文虽然对缓冲资本提取时点进行了识别,但只是比较了其与GAP的计提结果,没有对两个机制转换临界点的合理性进行单独论证。因此,后续研究可以对其合理性进行检验。由于我国幅员辽阔,统一政策在不同区域所取得的效果会有所不同,因此后续可以对制定分区域的逆周期资本缓冲机制进行探讨研究。

[1]Drehmann M.,C.Borio,L.Gambacorta,G.Jiminez and C.Trucharte.Countercyclical Capital Buffers:Exploring Options[R].BIS Working Papers,2010,NO.317:http://www.bis.org/publ/work317.htm.

[2]Basel Committee on Banking Supervision.Guidance for Nation Authorities Operating the Countercyclical Capital Buffer[R].2010.http://www.bis.org/publ/bcbs189.pdf.2010.

[3]Basel Committee on Banking Supervision.Countercyclical Capital Buffer Proposal[R],2010:http://www.bis.org/publ/bcbs172.pdf.2010.

[4]Drehmann Mathias,Claudio Borio and Kostas Tsatsaronis.Anchoring Countercyclical Capital Buffers:The Role of Credit Aggregates[J].International Journal of Central Banking,2011,(7):189-240.

[5]Rochelle M.Edge and Ralf R.Meisenzahl.The Unreliability of Credit-to-GDP Ratio Gaps in Real Time:Implications for Countercyclical Capital Buffers[J].International Journal of Central Banking,2011,(8):261-298.

[6]Repullo,Rafael,Saurina Salas and Jesus.The Countercyclical Capital Buffer of BaselⅢ:A Critical Assessment[R].CEPR,Discussion Paper,2011.

[7]李妍.宏观审慎监管与金融稳定[J].金融研究,2009(8):52-60.

[8]王力伟.宏观审慎监管研究的最新进展:从理论基础到政策工具[J].国际金融研究,2010(11):62-72.

[9]史建平,高宇.宏观审慎监管理论研究综述[J].国际金融研究,2011(8):66-74.

[10]李文泓,罗猛.巴塞尔委员会逆周期资木框架在我国银行业的实证分析[J].国际金融研究,2011(6):81-87.

[11]陈雨露,马勇.宏观审慎监管:目标、工具与相关制度安排[J].经济理论与经济管理,2012(3):5-15.

[12]胡建生,王非,何健.逆周期资本监管的困境?缺失及出路[J].审计与经济研究,2013(1):104-111.

[13]朱波,卢露.中国逆周期缓冲资本调整指标研究——基于金融体系脆弱时期的实证分析[J].国际金融研究,2013(10):86-96.

[14]黄亭亭.宏观审慎监管操作框架研究[M].北京:中国金融出版社,2011.

[15]高国华.逆周期资本监管框架下的宏观系统性风险度量与风险识别研究[J].国际金融研究,2013(3):30-40.

[16]Teräsvirta,Saikkonen,Luukkonen.Testing Linearity against smooth transition autoregressive models[J].Biometrika,1988,75(3):491-499.

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29

现代装饰(2020年11期)2020-11-27

四川省干部函授学院学报(2019年4期)2019-08-13

商周刊(2018年18期)2018-09-21

现代装饰(2017年12期)2017-05-22

商周刊(2017年25期)2017-04-25

——2017香港巴塞尔艺术展作品管窥

湖南包装(2017年1期)2017-04-17

中国男科学杂志(2016年5期)2016-12-01

中国科技信息(2016年16期)2016-09-10

大众考古(2015年1期)2015-06-26