理财金字塔塔底理财的真谛是守护

2015-03-30 08:38刘颖

金融理财 2015年2期

刘颖

银行储蓄

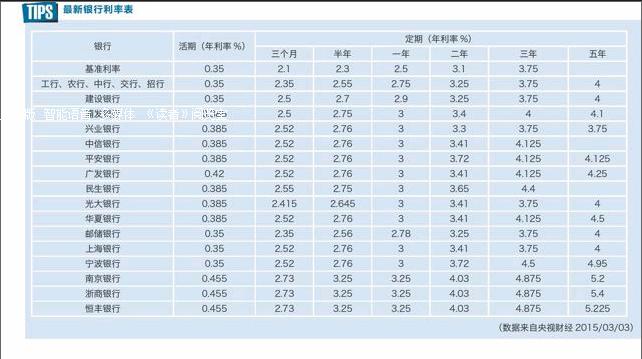

双降通道开启 早存早踏实

只要把钱往银行金库一锁,银行就会支付利息,省心也省力,所以即便到现在银行存款依然是我们最认可的一种理财方式。尤其是统计局发布了我国2014年12月的CPI是1.5,通胀正常,存在银行的利息还是不算很亏的。

然而,在各国都保持零息甚至负息率的多方围剿下,央行终于也扛不住了,临近2014年年末,突击式的降低基准利率,将一年期存款利率下调了0.25个点,同时还取消五年期存款的基准利率。

这件事其实是情理之中的,但是也有点意料之外,首先肯定是这个时点没人能料到。央行降息的目的,主要为了托起下滑的经济环境,另一方面就是银行贷款额度不断亮起的红灯。但是这次降息降准,却推升了资本市场的凯歌猛进,央行的措施远没有达到自己的目的。于是铺天盖地的双降预期笼罩着2015年,摩根大通亚太区副主席李晶预测,“2015年央行将进行一次降息,两次降准。”甚至2月1日降息降准的消息一经传开,就让大家议论纷纷,后来被证明不过是虚晃一枪,但是也能看出人们对2015年的降息降准并不存在什么质疑。2月5日如约降准也证明了这一点。

然而,或许也是因为这个事件的发酵,有另一种声音站了出来:未来降息恐怕不是央行最好的选择。尤其是最近人民币的贬值,让人们担心如果继续双降,可能会加速热钱的撤离,人民币的贬值步伐就会进一步加大,那么我国的外汇占款明显减少,这样实际会对资金流动性形成很大的紧缩作用。而且,央行还有诸如SLF(常设借贷便利)、MLF(中期借贷便利)、PSL(抵押补充贷款)、SLO(公开市场短期流动性调节工具)等很多新的货币政策工具。所以,就目前来看,央行是否还会降息真的很难说。

但是不管怎么说,如果你的资产中需要配置一部分存款的话,趁着银行还没有动真格的,现在最好换上三五年期的较高利率的存款,毕竟在目前经济的状况下,还想等5.5的利率是很难的了。

想要更高一点的利率也不是没办法,你可以寻求一些较小的银行合作,毕竟对于银行来讲,揽储还是他们的头等大事,利率优势他们不会放弃。而且选择中量级的银行,其实我们远不用真的担心存款保险制度的搅局。

银行理财产品

刚兑难破 合理配置作用大

除了存款,银行的另一大法宝就是保本保息的理财产品。毕竟“背靠大树好乘凉”,银行总是为了脸面放弃收益的标杆,说到做到是它们做事的准则,而这也恰好对了几乎所有低风险承受能力投资者的胃口。同时,银行也乐于通过这种方式揽储,一时之间,保本保息又高利率收益的理财产品让银行变得炙手可热。

但是,去年7月,银监会的“35号文”似乎遏制了此产品的脚步。“35号文”提出,“不得提供含有刚性兑付内容的理财产品介绍”,也就是银行不再承诺产品无风险了。于是有很多人猜测,这类产品会不会就此隐退。然而,事实并没有想象中严重。

各家银行依然锲而不舍地推出各种短期理财产品,期限一般不高于1年。只不过不再像以前那样放在网点最显眼的地方,需要主动去询问才会有人来介绍,而且也不再承诺保本,收益率在5%左右。但是据说认可程度却还是不错的,毕竟在年初这段时间,理财市场动荡不止,一直飘红的股市开始有了新的动向,然而此前股市的吸金效应另其他产品不是挂钩股市就是还处在寒冬,都令人不甚满意。那么短期的理财产品恰好可以帮助我们度过这段不稳定时期。

同时,银行理财产品也在逐渐入侵理财通、支付宝钱包之类的移动平台,这样动动手指,完全没有跑银行的纠结。支付宝钱包中的“招财宝”就是被定性为保本保息、高收益定期理财服务,一百元起付,一个月的收益最高能到6.69%,6-12个月的中期产品其预期收益率也在5.80%以上。更早尝试的还有理财通,其发行的一月期的招商招利月度理财,起点5万,7日年化收益在5.53%左右,刚上线就很快售罄。

如果你依然着眼于银行理财的安全性,那么还是可以去银行办理,银行人员会向你推荐购买中长期的理财产品,理财产品的预期收益始终处于下行通道中,长期的理财产品可以获得相对的高收益,而且即便政策不赞成刚兑,但是哪家银行敢去做这个出头鸟呢。

这么看来,保本保息理财产品的配置还是有很多用处的。

货币基金

前景堪忧 短期依然可观

货币基金代替存款,似乎已经成为一个公认的做法。货币基金首先保本,每日付息,T+1到账,非常符合现在人的理财和消费习惯。

现在即便投资货币基金的人们可能都不知道,其实货币基金是不承诺保本的。但是它主要投资在短期货币市场工具(一年以内)的基金,投资标的有国债、央行票据、商业票据、银行定期存单、政府短期债券、企业债券(信用等级较高)、同业存款等极为安全的短期有价证券上。只有在短期内市场总体收益率大幅上升,导致券种价格大幅下跌,而且还得发生货币基金同时大额赎回,不能将价格下跌的券种持有到期,抛售券种后造成了实际亏损,这时货币基金才有可能发生损失,而发生这种事件的概率近乎于零。

虽然不会损失,但是收益也并不是有保证的。尤其是对比去年年初货币基金的大红大紫,现在可谓是后劲不足。有数据显示,在刚刚过去的1月份,股票基金和混合基金分别上涨6.94%和5.4%,货币基金和债券基金仅分别上涨0.34%和1.66%。

最大的原因当然还是股市的“吸虹效应”。除此之外,货币基金的收益率主要是挂钩在银行间市场资金面上。一般货币基金收益率高企,主要是因为货币政策趋紧,资金面就很紧张,银行会采取例如高息揽储等措施来保证有效的流动性,可想而知,资金的价格自然水涨船高。而一旦资金面有所放松,货币基金就会随着货币价格的下降而降低收益。

而2015年,我们所看到的,未来还将保持一个较为宽松的货币政策,但是真正的货币环境还有待考量。此次央行在11月采取降息降准,2月又再次降准,显然是资金面在趋紧的证明,本来国家经济就是在整体放缓的,金融业却在2014年被大家吹捧上了天,以致实业更加颓废,未来政府需要将资金和产业重心进行合理疏导,但是短期内“没钱的地方还是没钱”。所以货币基金可能还会有一阵踏实日子过。而且选择一个优秀的货币基金也很重要,像是理财通中的多只货基,7日年化收益都维持在5.00%左右,业绩也算是相当不错的了。endprint

TIP:

货币基金的收益分配按照“万份收益”和“7日年化收益”来公布。其中,7日年化收益率是比较接近真实年化收益率的指标,用来选择货基。但是计算当天投资的收益要用万份年化收益指标。当天收益=份数*万份收益/10000;当天年化收益=万份收益/10000*365/100

保险

读懂保单确保收益

央行的量化宽松让利率市场和债券市场充满担忧,却给保险带来了新的机会。去年的“新国十条”让保险资金的投资渠道和范围逐渐放开,在2015年监管工作会议中,保监会主席项俊波又表示,今年将正式启动万能险费率改革,随后着手分红险费率改革,同时推动健康险税优政策尽快出台。未来,分红保险、万能保险这类非传统保险产品的收益水平是值得让人期待的。

具体来讲,分红险可以使保户在获得保障的同时保证本金的安全,并分享保险公司的投资、运营和管理带来的收益。目前,市场上推出的分红型保险,可分为分红型养老(年金)险、分红型教育金保险、分红型终身寿险、快速返本型分红寿险、分红型健康险组合等。万能险与分红险很相似,不过其在具体的保额、保费、交费年限,及附加险种等方面更灵活,既有保证的最低利率,又享有高利率带来高回报的可能性。

不久前,我就买了工银安盛人寿一款分红保险,预计收益在5.6%左右,收益算起来比存款麻烦,银行人员就推荐我将续存期设定在三年比较有利,鉴于工商银行的信誉加上一个稳定的长期资产配置需求,我就拥有了这样一份分红险。想来很多人买保险时都有与我相同的经历。但是保险里面的许多学问还是要了解的。

比如万能险,就存在一个很多投资者都不太注意的“坑”。万能险会设置投资账户和风险保障账户两个单独的账户,它的最低保证结算利率仅仅针对投资账户中的资金收益,并不是以缴纳的全部保费最为基数计算收益的。而且,投保人所缴纳的保险费除了需要扣除风险保障账户费用,还有一笔初始费用。所以万能险需要长时间投资才能补回这部分费用,然后再盈利。而且,险企对万能险费率一般要求“三年内退保,险企将收取一定比例的退保费用,其中第1保单年度5%,第2保单年度4%,第3保单年度3%,3年后无退保费用”。若投保人在一年内退保,可能会承受损失。

分红险也同样,它还多一个麻烦。分红险保单上的分红率一般都会有个大致范围,但是这其实是一种假定的范围,并不是最终的保证分红率。比如,保单上有低分红是4%这样的字样,实际上弄不好分红率是会低于4%的,因为分红本身存在诸多不确定因素。

还有一个不得不说的就是投连险。投连险相比分红、万能险,具有更加明显的投资能力,有点像是带有保障功能的基金,也是保险类投资的一大选择。在马年股市债券都风生水起之时,投连险的收益其实并不太理想,到了马尾巴情况却大为改观。华宝证券根据保监会2015年1月的数据分析,他们将激进型投连险月度平均收益率做等权重加权制作出激进型投连险指数,并将其与沪深300指数做对比,1月份激进型投连险指数收益4.74%,沪深300指数收益率为-2.81%。本身投连险应该与二级市场状况相吻合,激进型投连险的表现却打破了这一说法,如果投连险能保持如此业绩,它可能会成为保险中一颗令人瞩目的明珠。

而且,2014年保监会发布了《关于规范投资连结保险投资账户有关事项的通知(征求意见稿)》,旨在放开过去投连险只可投债券、基金、股票等标准化资产要求,将基金投资范围扩大到,包括债权投资计划、不动产投资计划、集合信托计划、保险资产管理计划等非结构类产品上去。政策的风一吹,马上就有保险就此跟进,未来恐怕会有更多这样的产品。

但是别看它是一款保险,其实它并不那么“保险”。投连险本身是不保障最低收益率的,像是一切投资二级市场的产品一样,有高盈利就可能出现高风险。有媒体报道,由于二级市场的萎靡,2013年的投连险单月平均回报率为经常是负数。

说它不“保险”还有另一个原因,那就是其保障功能基本可以忽略不计。由于投连险是更加偏重投资的险种,一些保险功能其实更像附加条件,投连险的设计经常会把用户保费的一小部分放在保障账户中,所以致使保障部分的保额并不高,而且保障范围往往也很单一。

虽然它弱化了保险功能的优势,但是却并没有弱化保险产品的弱势,但就是极低的流动性。投连险期限很长,动辄五年十年,这根很多投资类产品不同。如果你需要提前退保,损失就会非常大。业内人士介绍,如果是一个十年期的产品,你前五年就退保,你的保费会被扣除初始费用、账户管理费、风险保费、手续费等费用,损失的本金可能让你无法接受。

所以想要投资投连险,不止要看产品,自身情况更重要。投资投连险的钱一定要是闲置的,超长的期限和会损失本金的退保费用限制了这部分资金的运作。再者,只想配置个长期存款的投资者就也不太合适选择它,它适合风险承受能力更高的人。当然,如果你有一定的市场判断力,其实投连险也没那么可怕,好的时候收益真的非常可观。endprint

猜你喜欢

作文成功之路·小学版(2020年1期)2020-01-02

经理人·中国保险家(2019年1期)2019-09-10

学生天地(2018年9期)2018-09-06

上海保险(2017年3期)2017-03-30

小布老虎(2016年10期)2016-12-01

我爱学(创意美术与手工)(2016年4期)2016-07-14

投资与理财(2009年23期)2009-12-28

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12