巨灾保险衍生品优势分析

2015-04-17 06:24陶正如

防灾科技学院学报 2015年3期

陶正如

(中国地震局工程力学研究所中国地震局地震工程与工程振动重点实验室,黑龙江哈尔滨 150080)

0 引言

国际保险业在20 世纪90年代遭到了几次巨大自然灾害的冲击,被迫将目光转移到更大的资本市场,陆续尝试通过巨灾期货、巨灾期权、巨灾互换、行业损失担保、巨灾风险信用融资、或有资本票据、巨灾权益卖权、巨灾债券和巨灾边车等衍生品分散巨灾风险,并在90年代末取得了成功[1]。目前,交易最为活跃的是巨灾债券。巨灾保险衍生品是否具有零贝塔特性仍在讨论中,这是其能否在资本市场中分散巨灾风险的关键。

巨灾保险衍生品的零贝塔特征是由芝加哥商品交易所(CBOT)在PCS 保险期权用户指南中首先提出的[2]。一些学者从理论层面阐述了其收益与现存证券收益不相关的特点,由此证明了这些产品属于零贝塔资产。1995年,Himick 证明了 PCS 巨灾期权是零贝塔资产;1996年,Canter 等研究了 1949—1995年S&P500 和 PCS指数间年收益的相关系数,是一个近似为零的负数;1997年,Kieholz 和 Durrer 也运用组合理论证明了CBOT期货和其他保险衍生产品能够改善投 资 者 的 投 资 组 合[3];1999年,Hoyt 和McCullough分别计算了 1970—1995年、1970—1988年和1989—1995年的巨灾损失与 S&P500、3个月国债、6个月国债、Aaa 级债券和 Baa 级债券收益率的皮尔森相关系数,为-0.0074~-0.2974,认为巨灾指数百分比和资本市场收益的变 化 基 本 无 关[2];1999年,Cox、Fairchild 和Pedersen 的研究表明,巨灾保险衍生品对投资组合确实有优化作用,能使投资组合有效边界上移[4]。Milken 研究所在2008年的报告中给出了2002年1月—2007年9月巨灾债券与固定收益和其他资本市场资产的相关性,相关系数为-0.02~ 0.26,可近似视为零[5]。而 Louberge、Kellezi 和Gilli 等学者提出了相反观点,认为巨灾债券的久期比同等零息债券的长,对利率波动更加敏感,可能并不是一种零贝塔资产[6]。

2007年信用危机及其引发的2008年全球金融危机为巨灾保险衍生品与金融市场相关性研究提供了很好的机会。本文通过股票和债券市场指数与巨灾保险衍生品指数的相关性研究,说明存在这种零贝塔特性,并为在我国地震风险管理中,进一步使用巨灾债券分散地震风险提供理论支撑。

1 与股票市场相关性

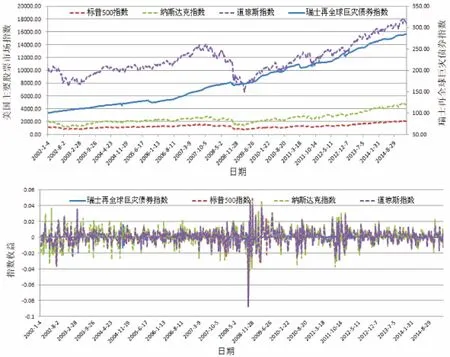

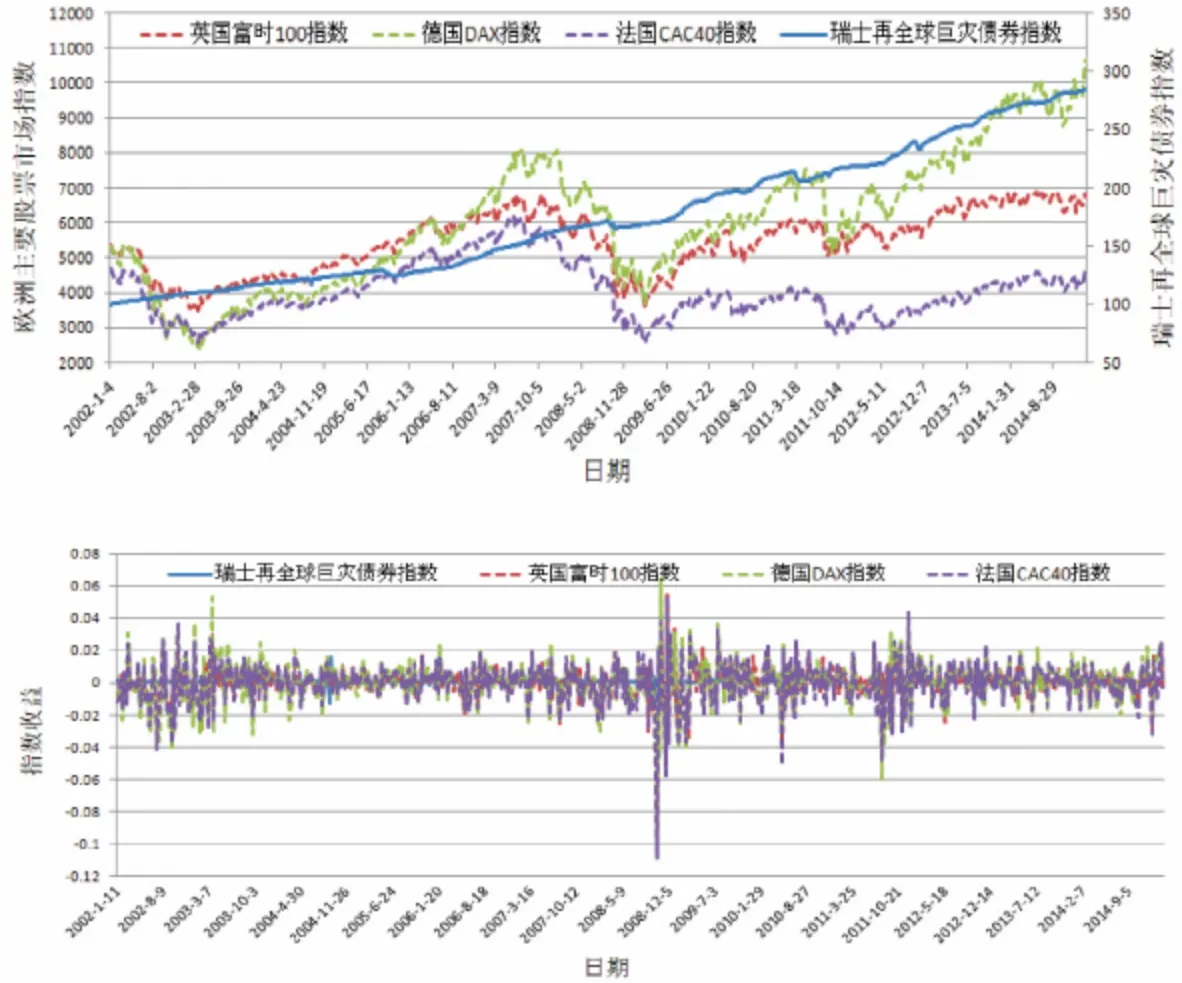

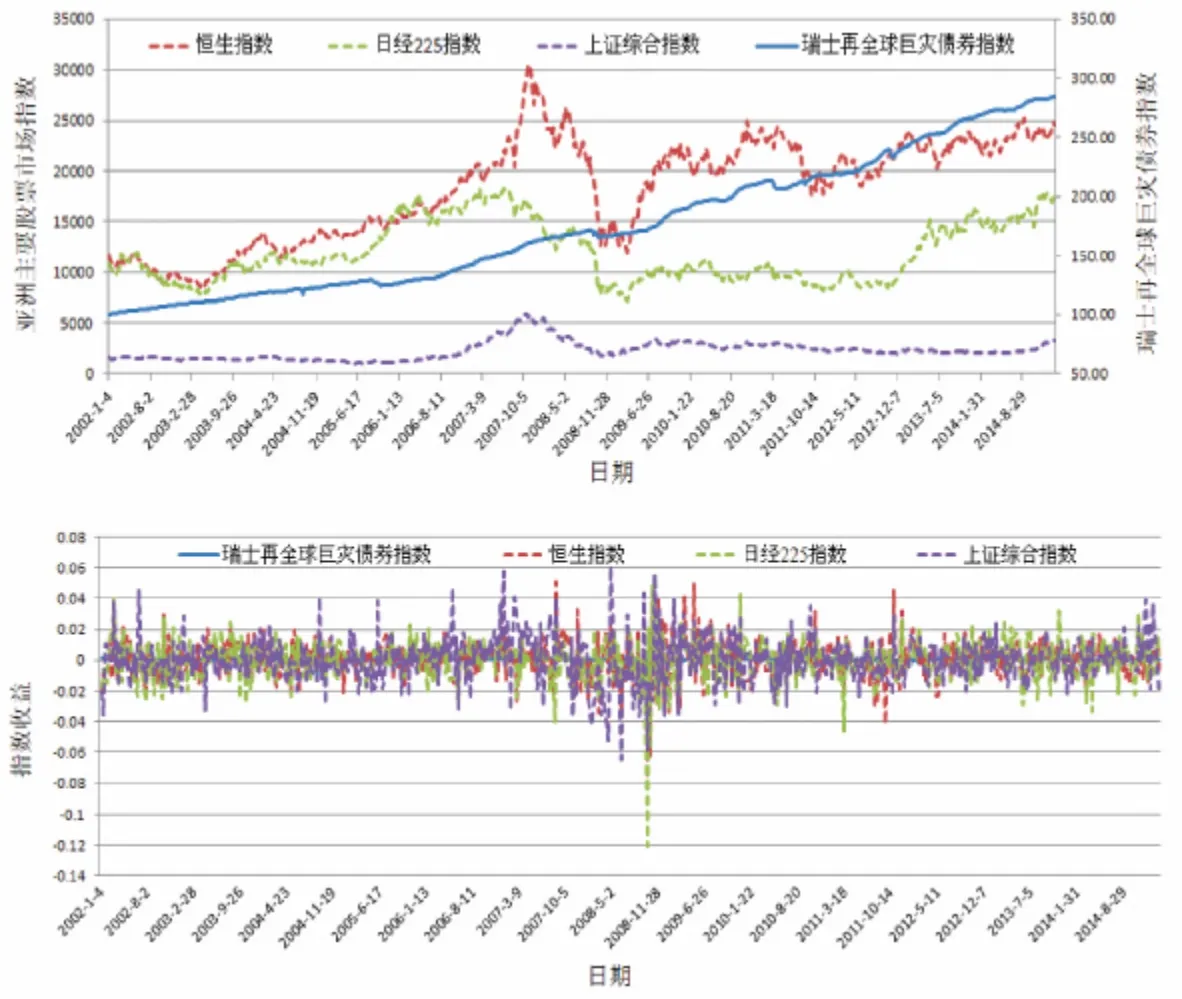

在分析巨灾保险衍生品与股票市场相关性时,股票市场分别选择了美国(标普500、纳斯达克和道琼斯工业指数)、欧洲(英国富时100、德国DAX 和法国 CAC40 指数)和亚洲(恒生、日经225 和上证综合指数)的几个主要股指为代表,使用了 2002年1月4日至 2015年1月30日的周数据(数据来源于www.yahoo.com);巨灾保险衍生品市场选择了瑞士再全球巨灾债券指数(数据来源于Swiss Re)。两类指数的关系,如图1-图3,贝塔值列于表1。

图1 美国主要股票指数与瑞士再全球巨灾债券指数走势和收益Fig.1 Trends and returns of US stock market indices and Swiss Re global CAT bonds index

图2 欧洲主要股票指数与瑞士再全球巨灾债券指数走势和收益Fig.2 Trends and returns of European stock market indices and Swiss Re global CAT bonds index

另外,还选择了两个与巨灾保险衍生品相关的指数。一个是MiCRIX 指数,为第一个可投资巨灾风险指数,针对没有选择风险的保险相关资产。这个指数基于从再保险代理商得到的价格数据,以美国地震、美国风灾、欧洲风灾、日本地震和日本风灾为标的,重建了一个行业损失担保(ILWs)的多样性投资组合,大部分资产不会遭受单一事件损失。对每种灾害,通过近似市场加权方法,一系列保险行业损失风险相互联系起来。投资组合产生的收益足以吸收单一灾害的总损失,避免单一事件带来负的年收益。从建立指数以来,仅经历了3 次下跌,包括2011年的东日本大地震和2012年的飓风Sandy。另一个指数是Eurekahedge 指数,由34 支基金等权重加权得到,是首个可用于比较不同保险相关证券基金的指数,范围涵盖保险相关证券、再保险及巨灾债券等投资领域。

使用这两个指数2005年12月到2015年1月的月数据,分别来源于www.artemis.bm和www.eurekahedge.com。与股票和债券市场的关系,如图4-图6,贝塔值列于表1。

图3 亚洲主要股票指数与瑞士再全球巨灾债券指数走势和收益Fig.3 Trends and returns of Asian stock market indices and Swiss Re global CAT bonds index

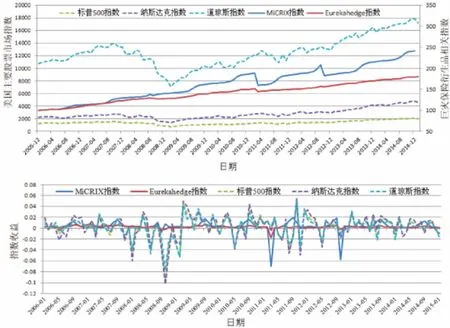

图4 美国主要股票指数与巨灾保险衍生品相关指数走势和收益Fig.4 Trends and returns of US stock market indices and catastrophe insurance derivative related indices

图5 欧洲主要股票指数与巨灾保险衍生品相关指数指数和收益Fig.5 Trends and returns of European stock market indices and catastrophe insurance derivative related indices

图6 亚洲主要股票指数与巨灾保险衍生品相关指数走势和收益Fig.6 Trends and returns of Asian stock market indices and catastrophe insurance derivative related indices

从图1—图6看出,2008年全球金融危机和2010年开始爆发的欧债危机均引起了股票指数大幅下跌,而巨灾保险衍生品相关指数的大幅下跌则主要是2011年3月东日本大地震和2012年10月Sandy 飓风引起的。整体上看,巨灾保险衍生品相关指数系统性风险小。

由表1可知,相对于股票市场,巨灾保险衍生品相关指数的贝塔值非常小,可以近似为零,即对股票市场的波动不敏感。

2 与债券市场相关性

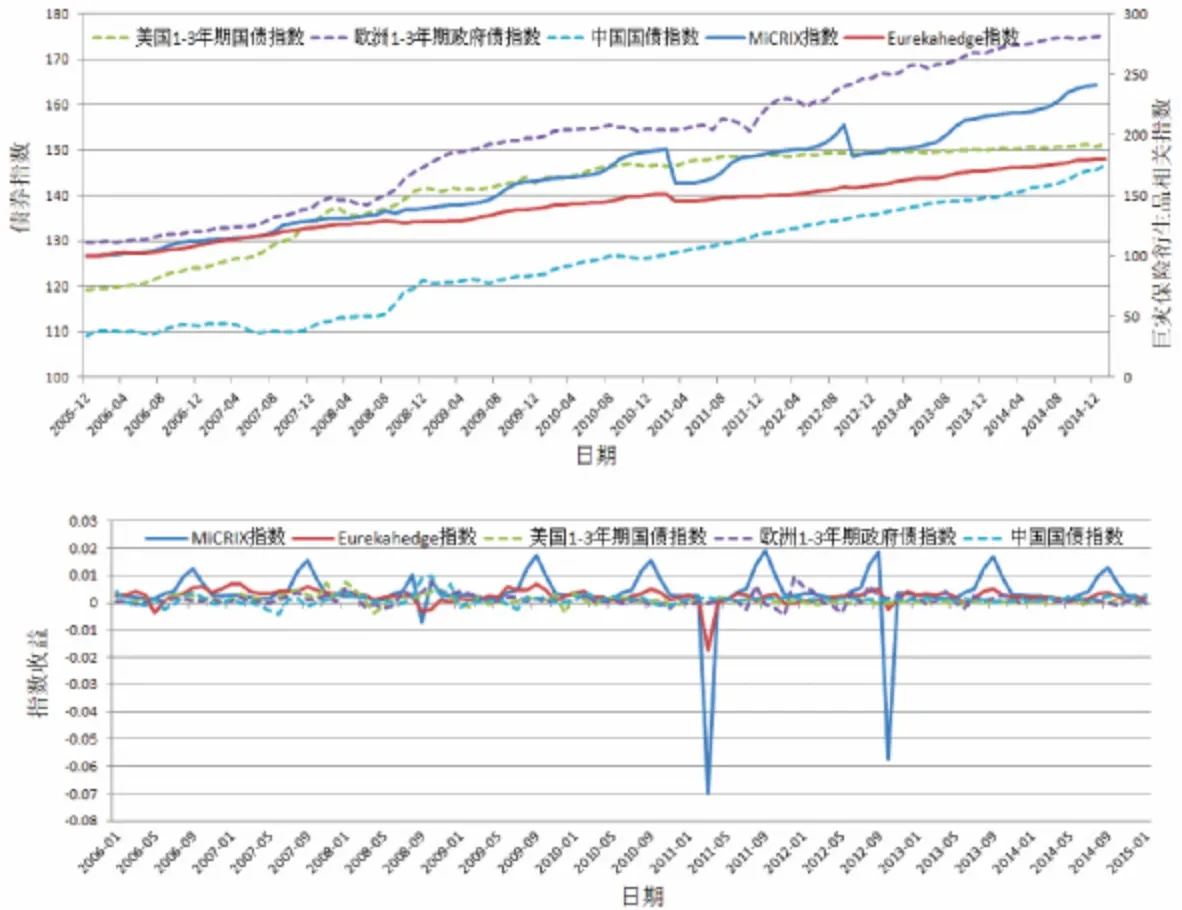

在分析巨灾保险衍生品与债券市场相关性时,债券市场分别选择了美国1-3年期国债指数、欧洲1-3年期政府债指数和中国国债指数为代表(数据来源于 www.yahoo.com 和 www.163.com);巨灾保险衍生品市场的代表性指数与前面相同,选择了瑞士再全球巨灾债券指数和两个与巨灾保险衍生品相关的 MiCRIX 指数和Eurekahedge 指数。两类指数的关系,如图7-图8,贝塔值列于表2。

由表2可知,相对于债券市场,瑞士再全球巨灾债券指数的贝塔值非常小,可以近似为零。而另外两个巨灾保险衍生品相关指数的贝塔值较大,但仍小于1。

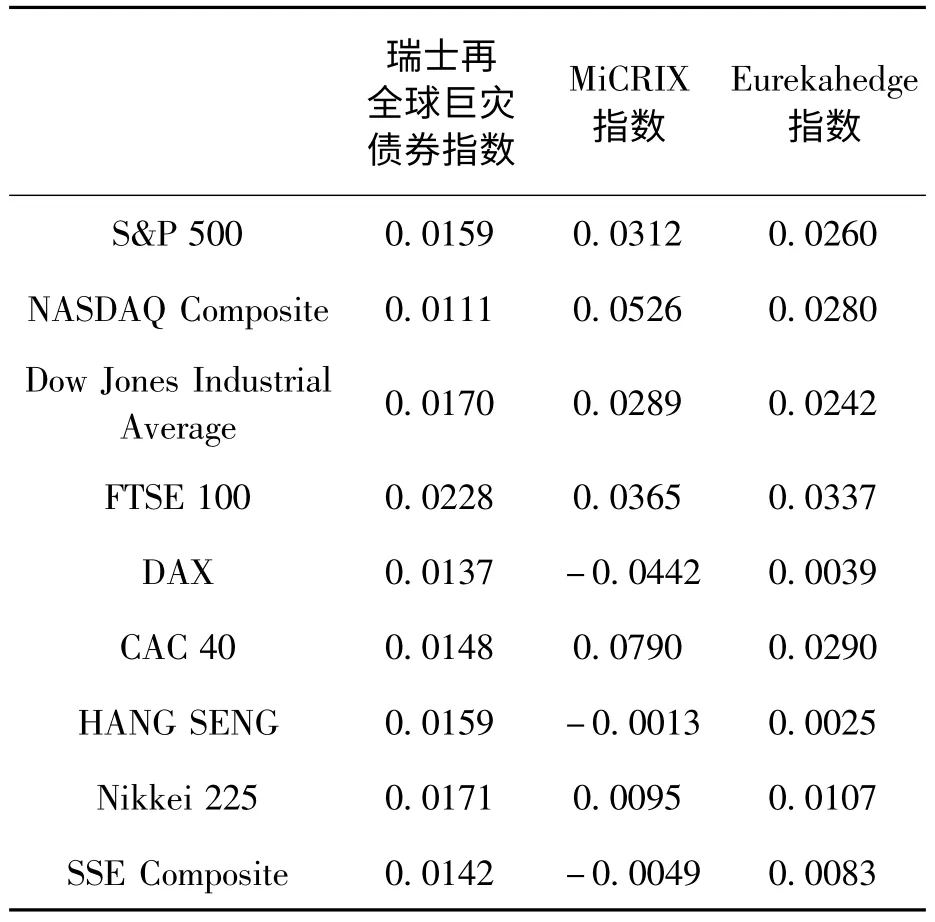

表1 股票指数与巨灾保险衍生品相关指数的贝塔值Table 1 Beta values of stock indices and catastrophe insurance derivative related indices

3 对投资组合的影响

由于巨灾保险衍生品是零贝塔资产,在投资组合中加入这类产品可以降低系统风险、增加收益。假设一个投资组合期望收益和标准差为E{∏}=M和SD{∏}=S,更高阶矩为:M]N}。将另一个巨灾保险衍生品资产V,均值和标准差表示为E{V}=μ 和SD{V}=σ,加入到这个投资组合。相关系数在原投资组合和新资产间的ρ 较小。

图7 债券指数与瑞士再全球巨灾债券指数走势和收益Fig.7 Trends and returns of bonds indices and Swiss Re global CAT bonds index

表2 债券指数与巨灾保险衍生品的贝塔值Table 2 Beta values of bond indices and catastrophe insurance derivative related indices

图8 债券指数与巨灾保险衍生品相关指数走势和收益Fig.8 Trends and return of bonds indices and catastrophe insurance derivative related indices

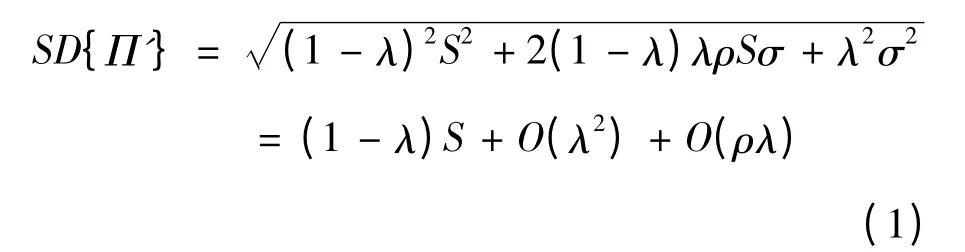

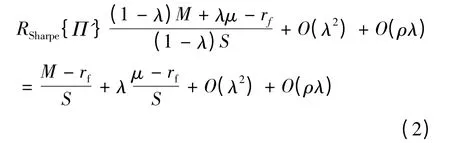

如果出售投资组合中的一小部分λ,投入相应比例的新资产V,构成新投资组合:∏'=(1-λ)∏+λV,那么,新投资组合均值为E{Π'}=(1-λ)M +λμ,标准差见式(1)。

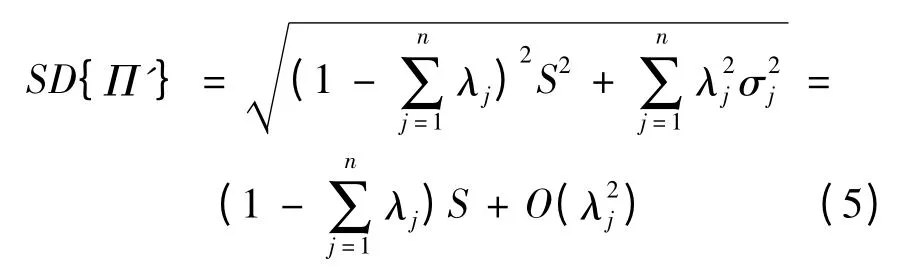

其中,O(λ2)表示 λ2的阶;O(ρλ)表示 ρλ 的阶。如果 ρ 和 λ 很小,σ 和S比不是很大,其他条件可以忽略,且SD{Π'}≈(1-λ)S。新投资组合的夏普比如式(2)。

其中,rf为无风险利率。当且仅当μ >rf时,新投资组合的夏普比比原来的大,即包含了巨灾保险衍生品之后,每单位风险得到的超额报酬比较高,更具吸引力[7]。

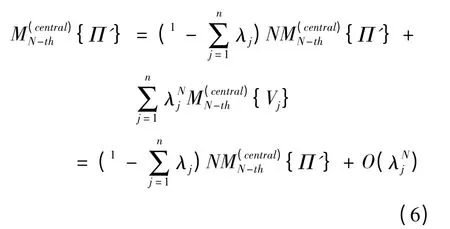

将以上分析推广到独立于原有投资组合且相互独立的新资产V1,…,Vn,均值和标准差为E{Vj}= μj和SD{Vj}= σj。在新资产Vj中移入 λj,构造的新投资组合为:

均值为:

标准差为:

N阶中心矩为:

因此,新投资组合的高阶矩和收益概率分布完全由原有投资组合控制。近似来说,如果原投资组合是正态分布的,则新投资组合也服从正态分布[7]。

换个角度讲,设一个投资组合的收益率均值和方差分别为E(rM)和σ2(rM),在这个投资组合中加入比例为a、收益率均值和方差分别为E(rC)和σ2(rC)的巨灾保险衍生品,则构成的新的投资组合的收益率均值为E(rnew)=(1-a)E(rM)+aE(rC),方差为 σ2(rnew)=(1-a)2σ2(rM)+a2σ2(rC)。由于巨灾债券有收益率高于一般债券收益率的特点,所以,新投资组合的期望收益率高于原投资组合的期望收益率,即E(rnew)>E(rM)。

考虑投资组合方差的变化,有:

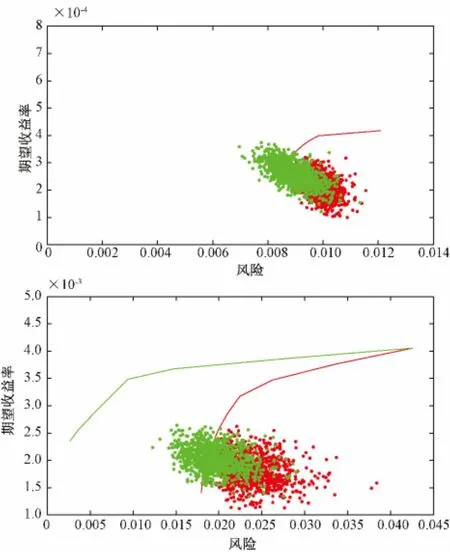

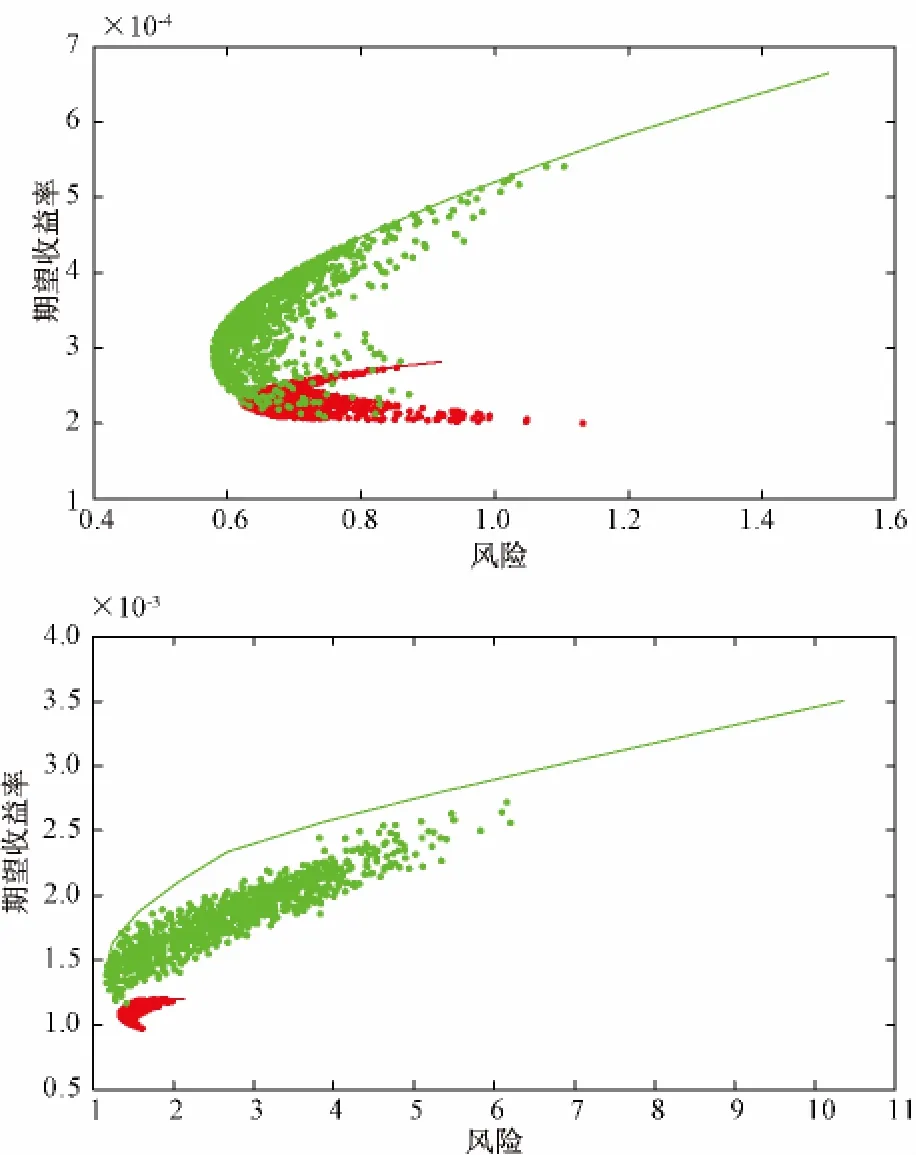

分别用上述的主要股票指数和债券指数构造投资组合,如图9和图10中的红点,有效边界如红线所示。其中,分别加入瑞士再全球巨灾债券指数、MiCRIX 指数和Eurekahedge 指数构造新的投资组合,如图9和图10中的绿点,有效边界如绿线所示。

可见,投资组合有效边界有明显变化,加入均值保险衍生品会使投资风险减小而收益增加。

4 结语

本文分析瑞士再全球巨灾债券指数、MiCRIX指数和Eurekahedge 指数与美国、欧洲和亚洲主要股票指数,以及与债券指数走势和指数收益率的关系,说明巨灾保险衍生品相关指数主要受自然灾害损失影响。通过计算的贝塔值说明巨灾债券的零贝塔特性,巨灾保险衍生品相关指数对股票和债券市场波动的敏感性较低。在股票指数和债券指数构造的投资组合中,分别加入瑞士再全球巨灾债券指数、MiCRIX 指数和Eurekahedge 指数,构造新投资组合,通过有效边界的变化说明巨灾保险衍生品的优势。

图9 股票-瑞士再全球巨灾债券投资组合和股票-巨灾保险衍生品投资组合有效边界Fig.9 Efficient frontier of stock-Swiss Re global CAT bonds index and stock-catastrophe insurance derivatives

图10 债券-瑞士再全球巨灾债券投资组合和债券-巨灾保险衍生品投资组合有效边界Fig.10 Efficient frontier of bond-Swiss Re global CAT bonds index and bond-catastrophe insurance derivatives

[1]陶正如.巨灾债券市场新进展[J].防灾科技学院学报,2013,15(1):56-61.

[2]Hoyt E R,McCullough A K.Catastrophe insurance options:are they zero-beta assets?[J].Journal of Insurance,1999,2:147-163.

[3]张继华.巨灾风险管理中金融创新品种研究综述[J].上海金融学院学报,2008,(2):46-50.

[4]Cox S H,Fairchild R J,Pederse W H.Economic aspects of securitization of risk[J].Astin Bulletin,2000,1:157-193.

[5]Milken Institute.Financial innovations for catastrophic risk:Cat bonds and beyond[R].Financial Innovations Lab Report.2008.

[6]Louberge H,Kellezi E,Gilli M.Using catastrophelinked securities to diversify insurance risk a financial analysis of Cat bonds[J].Journal of Insurance Issues,1999,2:125-146.

[7]Canabarro E,Finkemeier M,Anderson R R,et al.Analyzing insurance-linked securities[R].Fixed Income Research, Goldman, Sachs & Co.Quantitative Research.1998.

猜你喜欢

读者(2023年2期)2023-02-20

读者欣赏(2023年2期)2023-01-19

云南化工(2021年8期)2021-12-21

青少年科技博览(中学版)(2020年2期)2020-05-21

特别文摘(2019年13期)2019-07-20

现代营销·信息版(2019年7期)2019-07-08

劳动保护(2019年3期)2019-05-16

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国民政(2016年10期)2016-06-05