包容性创新的商业模式:肯尼亚M-PESA的案例研究

2015-05-10 07:23陈元志

中国科技论坛 2015年1期

陈元志

(中国浦东干部学院,上海 201204)

包容性创新的商业模式:肯尼亚M-PESA的案例研究

陈元志

(中国浦东干部学院,上海 201204)

本文以肯尼亚手机支付业务的发展为例,探讨包容性创新在发展中国家的实践。肯尼亚M-PESA的案例证明:借助新兴技术以可接受的成本向顾客提供便利的支付网络在商业模式上是可以成功的。为了迅速达到移动支付产业发展所需要的用户规模,我们需要解决逆向网络效应和信任两大难题。包容性创新的成功需要政府提供鼓励创新的政策环境;需要企业对顾客需求进行精准的定位,促使消费者快速接受;需要企业拥有强有力的战略执行力,迅速获得能够产生正向外部性的用户规模。

包容性创新;移动支付;商业模式

1 引言

“包容性”是联合国千年发展目标中提出的理念之一。2007年亚洲开发银行提出 “包容性增长”概念,倡导机会平等的增长方式,要把经济发展成果最大限度地让普通民众来受益。包容性创新是为了实现包容性增长、可持续发展和社会共享繁荣的创新,是关注弱势群体的创新,主要体现在创新参与性和创新成果分享两个方面。信息技术的快速发展、互联网的深化应用是把双刃剑,既可以成为弱势群体与强势群体间差距进一步扩大的 “数字鸿沟”,也可以成为实现包容性发展的创新方式。本文以肯尼亚M-PESA为例,探讨包容性创新的商业实践。

2 移动支付商业模式的分析框架

2.1 商业模式研究述评

Cristoph Zott、Raphael Amit和Lorenzo Massa使用ABI/INFORM数据库,分析从1975年1月到2009年12月期间题目和关键词包含商业模式的文献。他们的研究发现非学术性文献有8062篇、学术性文献共有1203篇,而且1994年以前的学术性文献仅有166篇[1]。这说明关于商业模式的学术研究最近十几年刚刚兴起,一定程度上滞后于管理实践。近十年来,国内外学者对商业模式的研究文献可以概况为两个主要的研究视角。一是在经济学尤其是产业经济学、技术经济学和工程经济学的逻辑框架内,研究商业模式创新的动力来源、构成体系[2-3]。二是从管理学尤其是战略管理学和市场营销学的视角,研究商业模式的设计思路、实现路径以及评价方式[4-5]。目前,经济学和管理学对商业模式的研究呈现融合趋势,互联网技术、信息通信技术的发展使得面向新市场进行商业模式创新成为可能。

2.2 移动支付商业模式的C-STOR模型

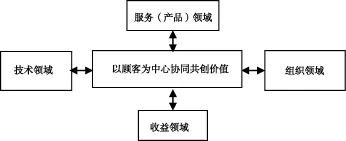

本文应用商业模式的C-STOR模型,该模型以价值网络理论为基础,以顾客为中心协同共创价值,从服务 (产品)设计、技术支持、组织网络和盈利方式四个方面分析价值的创造、实现和分享,如图1所示[12]。

图1 移动支付商业模式的C-STOR模型

3 肯尼亚M-PESA的发展历程

3.1 M-PESA业务的概况

2007年3月,沃达丰在肯尼亚的分支机构Safaricom将其移动支付品牌 “M-PESA”正式投入商业运作[7]。M-PESA是一个通过移动电话接入的电子支付以及电子货币存储的价值体系。M-PESA通过代理商网点为用户提供迅捷的现金存取款服务。William Jack和Tavneet Suri在2008年8月调查了2016个肯尼亚家庭,2009年11月重新回访这些家庭[8]。他们的调查结果显示:M-PESA在低端市场上逐渐普及,大量生活在农村且没有银行账户的穷人已成为M-PESA的客户。

3.2 M-PESA业务的演变

最初,M-PESA主要提供个人间的手机转账服务 (P2P),顾客能够通过手机将资金转给其他任何能够通过手机接入 M-PESA系统的人。目前,Safaricom逐渐向机构开放M-PESA业务,企业可以使用M-PESA系统支付员工工资,也可以通过MPESA系统获得销售收入。

4 肯尼亚移动支付商业模式的分析

4.1 以顾客为中心创造价值

(1)肯尼亚汇款服务的需求巨大。在城市化进程中,城市和农村之间会因为家庭血缘关系产生大量转移资金的需求。肯尼亚的城市化率是22%,中低程度的城市化水平使得家庭成员被分隔,有17%家庭的主要收入依靠在城市工作的家人的汇款[9]。M-PESA的口号是 “汇款回家”,目标顾客最初定位于富有的城市居民。随着时间的推移,M-PESA的影响力逐渐从年轻、高端的城市白领转向更普通、收入更低的农村人。

(2)肯尼亚汇款服务的供给不足。在M-PESA业务推出之前,肯尼亚最常用的汇款渠道是长途公交和 “马他突”小巴士。这些企业没有转账的业务牌照,存在汇款没有到达目的地的风险。邮局虽然能够合法提供汇款业务,但是因为价格高、速度慢、农村网点流动性不足,没有得到消费者的普遍认同。此外,肯尼亚的金融机构仅有840个网点,基础设施投资严重不足,银行系统无法满足大量远程小额汇款的需求。

4.2 M-PESA服务领域的关键问题

对于多数人来说,运用 “移动电话进行金融交易,到零售网络存取现金”属于全新理念,不符合他们的行为习惯。为了克服使用障碍,Safaricom对M-PESA服务领域的关键问题进行了深刻剖析。

(1)根据消费者的 “痛苦点”提供服务价值。M-PESA对肯尼亚人 “长距离汇款面临高风险和高成本”的核心问题进行价值要素分析,用 “汇款回家”来描绘移动业务的核心价值。这个 “杀手级”应用被肯尼亚人广泛接受,使用M-PESA汇款的肯尼亚家庭从17%迅速提高到52%[10]。

(2)拥有能够给任何人付款的自由度。在肯尼亚拥有GSM移动电话的用户都可以接受来自MPESA的汇款。向非M-PESA用户提供转账服务时,Safaricom根据转账金额对汇款人账户进行处理,同时收款方会收到短消息 (SMS)代码。收款方凭借短消息 (SMS)代码可以到任何M-PESA的零售店去提取现金。

4.3 M-PESA技术领域的关键问题

(1)基于短消息的技术体系。M-PESA使用短消息的技术体系,用户菜单与手机号码是绑定的,每次登陆都需要用户提供必要的信息。例如P2P转账业务,用户需要输入汇款对象的移动电话号码、转账数量以及汇款人的身份证号码。当所有信息收集完毕,系统会自动反馈给顾客,供顾客进行交易的最后确认。

(2)简约便民的设计理念。Safaricom秉承简约的设计理念。用户可以在任何一家零售店完成注册。零售网点会在注册过程中引导顾客,还会向用户解释使用方法,说明交易费用等。M-PESA用户不仅可以在零售网点取款,还可以在与M-PESA签约的合作银行取款。顾客可以在没有银行卡的情况下,在ATM机上输入一次性的授权码就可以取款。

4.4 M-PESA组织领域的关键问题

(1)监管当局的态度非常积极。肯尼亚央行作为主要监管机构,对M-PESA项目持支持态度,允许Safaricom将M-PESA作为独立于银行体系之外的支付系统来运作[11]。

(2)移动运营商处于主导地位。Safaricom在肯尼亚拥有80%的市场份额,处于市场领导者的地位,这为M-PESA的顺利推出奠定了良好的顾客基础。此外,销售Safaricom话费预付卡的零售网络能够比较方便地转型为提供现金存取服务的代理商,这有利于在潜在消费者中树立品牌形象,赢得顾客信任。

(3)合适的银行网点布局。对于M-PESA来说,银行网点不宜过多,也不宜过少。如果银行网点数量太多,会减少消费者对移动支付的需求,消费者可以直接去银行网点办理相关支付服务;如果银行网点数量太少,会增加移动支付代理商管理流动性的难度。肯尼亚银行网点虽然很不发达,但是基本能够满足代理商管理流动性的需要。

4.5 M-PESA财务领域的关键问题

(1)固定金额的收费机制。M-PESA收费标准全国统一,在所有网点的显要位置均明码标价。Safaricom采用免费注册、免费存款的政策,取款、汇款等业务按照固定金额收费。顾客能够根据交易的绝对数量迅速计算出每笔交易的精确成本,方便顾客在移动支付与其他替代方式之间比较成本。例如,P2P转账统一按照35美分征收费用,这是Safaricom的主要收入来源。

(2)基于顾客支付意愿的收费机制。M-PESA并不是根据成本来定价,而是根据顾客的支付欲望来定价。尽管电子交易比现金交易具有更低的成本,但是电子转账方式的收费价格在肯尼亚大约是现金交易的两倍左右。

(3)集中付款的代理商佣金制度。为了避免代理商滥用控制权,Safaricom从顾客账户直接扣除相关费用。Safaricom向零售店支付佣金,零售店不能向顾客另外收取任何费用。

4.6 价值网络的管理

(1)控制代理商网点的布局和数量。为了确保代理商队伍忠诚而有动力,Safaricom对网点的布局和数量进行总体控制,避免因为零售网点过多,影响单个网点的顾客数量和交易量,进而影响各网点提供服务的积极性。

(2)实施两级代理商制度。Safaricom在渠道管理上实施两级代理商制度[12]。零售店是M-PESA的 “初级代理商”,此外Safaricom还遴选了一部分“主代理商”。为了控制顾客体验的标准和质量,Safaricom一方面将流动性管理、分配佣金等事务授权给主代理商;另一方面,Sararicom将评价、培训以及现场监督外包给一家合作伙伴 (Top Image),通过Top Image对顾客体验的关键价值要素进行监督和管理。

(3)价值网络的利益分享。Safaricom对客户存取款业务采用单向收费的政策,向渠道支付佣金则采取双向付费的方式。如果客户进行相同数量的存款和取款,零售商店每笔交易能够获得8.2美分。现金业务是M-PESA必不可少的支持体系,Safaricom将现金业务的收益用于支撑代理商网络,其主要依靠国内远程汇款业务 (P2P)获得收益。

5 肯尼亚移动支付的关键成功要素分析

移动支付成功的关键是如何迅速获得最小规模的用户量。早期阶段要大规模提高M-PESA的用户数量是非常困难的,需要解决逆向网络效应和信任两大难题。

5.1 早期阶段进行强力推广与激进的渠道建设

在对500名顾客进行试验之后,Safaricom随即在全国范围大规模推广M-PESA[13]。Safaricom在电视和广播对M-PESA进行巨额投入,进行高密度宣传;同时频繁举办展示活动,向潜在顾客解释移动支付的概念和使用方法。为了让尽可能多的肯尼亚人实现从现金到电子货币的转换,Safaricom依托话费预付卡的销售网络在短时间内建设了遍布全国的M-PESA零售店网络。

5.2 迅速提高用户对M-PESA的品牌认同度和信任感

M-PESA业务需要用户能够习惯使用由移动运营商提供的支付系统,能够习惯通过移动电话进入账户发起交易,能够习惯到非银行的零售网点进行现金存取业务。这意味着M-PESA需要同时建立用户对支付方式的信任和对支付网络的信任[14]。

第一,通过短消息的即时确认技术来增加用户对移动支付的信任。短消息是电子收据,能够确认姓名、收据号码以及转账数量等交易细节,可作为解决争议的依据。

第二,通过品牌建设和渠道管理来建立用户对零售网络的信任。Safaricom将M-PESA品牌与运营商品牌紧密联系,要求所有M-PESA零售网点都涂成绿色,并且印有 “Safaricom”字样。一方面帮助M-PESA的零售店迅速获得顾客的信任,另一方面也是为了更加醒目,方便顾客办理业务。

6 结论与启示

M-PESA的案例既是移动支付的成功案例,同时也是包容性创新的典型案例。包容性创新需要处理好 “收入的不平等”与 “分享的平等”之间的关系,其成功的关键在于如何通过可负担的途径来满足包括弱势群体在内的所有人日益增长的需求。

第一,包容性创新实践需要营造有利于产业发展的市场和政策环境。面向金字塔底层的创新活动,需要运用颠覆性的思维设计出成本极低的解决方案,属于探索性创新活动,政府可以直接成为行动者,也可以扮演促进者和协调者的角色。面对M-PESA这一新生事物,肯尼亚中央银行作为监管部门承受着来自银行系统的巨大压力,他们对M-PESA始终保持政策容忍度,允许其独立于银行系统存在,没有根据 “合规性”将其扼杀于摇篮之中。

第二,企业应该围绕新兴市场不断上升的渴求,运用逆向创新的思维把握金字塔底层消费者所孕育的巨大商业机会。高技术、低技术甚至非技术性创新活动都可以成为实现包容性创新的途径。虽然移动支付受到大量关注,但是除了在日本获得较为成功的商业应用以外,移动支付在多数国家发展缓慢。M-PESA业务依托极为成熟的短消息技术体系,运用移动通信技术实现了用户之间的转账和现金业务。虽然技术实现方式乏善可陈,但是其成功的商业运作在全球范围内都极具代表性。

第三,包容性创新并非仅仅是慈善活动,企业不仅可能提升其产业竞争能力,同时还可能提高金字塔底层顾客的生活质量。企业应该转变主导逻辑和经营范式,从 “做得好”并且 “做好事”的范式转向通过 “做好事”来实现 “做得好”的范式。对于传统的金融机构来说,在贫穷的农村地区开办银行需要进行基础设施投资,需要雇佣银行职员,从投入产出的角度来看缺乏可行性。而通过移动支付建立低成本交易平台,能够拓宽金融服务的范围,满足不同顾客的支付需求,而且这样的业务从商业运作的角度来看也具有可行性。

第四,包容性创新要求企业颠覆 “低成本低绩效”的固有思维,寻求 “低成本高绩效”的创新途径。企业应重新思考产品服务的成本结构和价格弹性,从整个产业生态系统的角度审视商业模式的设计。企业能够以极低的价格获得合适的利润,其商业模式必须以金字塔底层的大量顾客为基石。企业应该制定促使消费者快速接受其产品服务的策略,同时拥有快速获得足够数量顾客的战略执行力。Safaricom以可接受的成本向金字塔底层顾客提供便利的支付网络,一方面为顾客创造价值,另一方面为价值网络中的利益相关者创造价值。

[1]Christoph Zott,Raphael Amit,Lorenzo Massa.The Business Model:Theoretical Roots,Recent Developments,and Future Research [J].Working Paper,WP-862,IESE Business School University of Navarra,June,2010.

[2]Dubosson-Torbay M,Osterwalder A,Pigneur Y.E-businessModel Design,Classification and Measurements[J].Thunderbird International Business Review,2002,44(1):5-23.

[3]罗珉.企业商业模式创新:基于租金理论的解释[J].中国工业经济,2005,(07).

[4]Afuah A.Business Models:a Strategic Management Approach[M].New York:Irwin/McGraw-Hill,2004.

[5]原磊.商业模式体系重构[J].中国工业经济,2007,(06).

[6]陈元志,陈劲.移动支付产业的商业模式研究[J].企业经济,2012-08.

[7]Safaricom.M-PESA Key Performance Statistics[J/OL].http://www.safaricom,2011.

[8]William Jack,Tavneet Suri.Mobile Money:the Economics of M-PESA[J/OL].NBER Working Paper No.16721,http:// www.nber.org.

[9]FSD-Kenya.The 2007 FSD Annual Report[R].http://www.fsdkenya.org/.

[10]MorawczynskiO,M Pickens.Poor People Using Mobile Financial Services:Observations on Customer Usage and Impact from M-PESA[N].CGAP Brief,August.

[11]Okoth J.Regulator Gives M-PESA a Clean Bill of Health[N].The Standard,27 January.

[12]Okuttah M.Safaricom Changes Method of Recruiting M-pesa Agents[N].Business Daily,23 December.

[13]Mas I,A Ng'weno.Three Keys to M-PESA's Success:Branding,Channel Management and Pricing[J].Journal of Payments Strategy and Systems,Vol.4,No.4.

[14]Mas I.The Economics of Branchless Banking[C].Innovations,Volume 4,Issue 2,MIT Press,Spring.

(责任编辑 沈蓉)

Business M odels Based on Inclusive Innovation: The Case of M-PESA in Kenya

Chen Yuanzhi

(China Executive Leadership Academy Pudong,Shanghai201204,China)

This paper used Kenyamobile payment industry as a case to discuss inclusive innovation in developing countries.M-PESA in Kenya proves that it is possible to provide a convenient payment network at an acceptable cost for the customerswith the help of emerging technologies.In order to achieve sufficientmarket scale,we should solve two tough problems that are‘reverse network effect’problem and‘trust’problem.The success of inclusive innovation has three necessary conditions:Favorable policy environment;concisemarket position;strong strategy implementation ability.

Inclusive innovation;Mobile payment;Businessmodel

F062.4

A

上海市科技发展基金重点课题 “国内外新兴服务业态运作机制和模式研究——以移动支付产业为例”(12692103300)。

2014-06-12

陈元志 (1977-),男,江苏南通人,管理学博士,副教授;研究方向:创新管理,商业模式。

猜你喜欢

小哥白尼(神奇星球)(2020年8期)2021-01-18

小哥白尼(野生动物)(2019年8期)2019-11-16

商周刊(2019年18期)2019-10-12

家庭影院技术(2018年3期)2018-05-09

环球时报(2017-02-23)2017-02-23

当代经济(2016年26期)2016-06-15

浙江大学学报(工学版)(2016年9期)2016-06-05

大社会(2016年8期)2016-05-04

筑路机械与施工机械化(2014年7期)2014-03-01

中央社会主义学院学报(2012年2期)2012-03-20