财务危机预警的Logistic实证研究

2015-05-30 10:03杨蕾肖敏丽

中小企业管理与科技·上旬刊 2015年5期

杨蕾 肖敏丽

摘要:文章对财务危机预警指标分别进行了非参数检验、多重共线性检验,并最终构建了Logistic的财务危机预警模型。

关键词:非参数檢验 多重共线性检验 Logistic

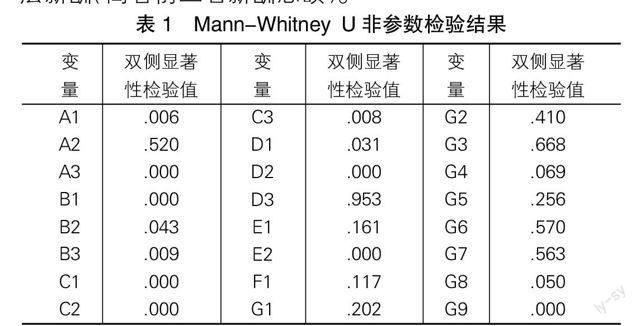

1 Mann-Whitney U非参数检验

A1:资产负债率, A2:流动负债与经营活动净现金流比,A3:速动比率,B1:总资产周转率,B2:应收账款周转率,B3:存货周转率,C1:净资产收益率,C2:每股收益, C3:主营业务利润率,D1:主营业务收入增长率,D2:净利润增长率,D3:固定资产投资扩张率,E1:每股经营性现金流量,E2:现金股利支付率,F1:总资产,G1:独立董事比例,G2:董事会规模,G3:董事会会议次数,G4:董事长与总经理兼任情况,G5:国有股比重,G6:第一大股东持股比例,G7:Herfindahl-5指数,G8:管理层持股比例,G9:管理层薪酬(高管前三名薪酬总额)。

3 LOGISTIC模型建立

为82个训练样本中的ST公司赋值为1,非ST公司赋值为0,并运用SPSS进行分析,构建LOGISTIC模型。回归结果如下:

表3表明,总正确率为87.8%,预测精度较高。表4可看出,拟合百分比分别为43.60%、64.10%。模型很好地拟合了样本数据实际情况。表5除B2、C1、C3外,其他变量P值在5%的显著性水平下均显著,但因变量在Logistic回归前,均已通过Mann-Whitney U非参数检验,且评价Logistic模型优劣不能仅仅只看回归系数是否显著,因此认为,此11个变量基本上对训练样本进行了较好的拟合。

参考文献:

[1]吴星泽.财务危机预警研究:存在问题与框架重构[J].会计研究,2011.

[2]尚洪涛.基于Fisher判别法的房地产上市公司ST危机预警研究[J].经济与管理研究,2011.