天津经济与税收增长相关性分析

2015-06-25 06:03□文/赵磊

合作经济与科技 2015年19期

□文/赵 磊

(天津财经大学经济学院 天津)

一、实证分析与结论

(一)经济与税收呈线性变化关系,经济税收增长质量不一致。作为中国重要的直辖市之一,天津实施滨海新区开发开放国家战略后,经济增长速度和效益明显加快。2001~2013年间GDP平均增长14.8%,其中多年领跑全国各省市,比全国GDP平均增长水平10%高出4.8个百分点。同期,税收平均增长20.1%,比全国税收平均增长水平20%仅高出0.1个百分点,远低于GDP增长水平。对2001年以来的天津市GDP与税收数据进行线性回归分析,用y代表税收,x表示GDP,得出经济与税收增长的计量模型与回归结果:

线性回归方程:

相关性系数:R2=0.9934

通过线性回归分析发现,天津市GDP与税收之间存在高度的相关性,呈明显的线性变化关系。x的系数0.1939说明,该市在2001~2013年间平均GDP每增加1万元,税收增加1,939元。可决系数R2>0.99说明,GDP对税收的解释程度达到99%以上,是一个线性特征非常明显、具有较好一般性的预测模型,拟合直线能够以99.3%的准确率解释税收与经济的变化关系,可以作为标准工作曲线用于以后年度经济税收预测。假设某年天津市GDP增长目标为12%,按照可比口径计算GDP规模达到20,000亿元,通过线性回归方程计算,税收规模预计为 3,840 亿元(0.1939×20000-38.062)。

(二)经济与税收规模迅速扩大,单位GDP税收贡献突出。2011年天津市步入万亿GDP省市行列后,仍然延续着强劲的增长势头,并处于全国领先位置,2013年天津市GDP增长12.5%,与贵州省并列全国第一。2009~2013年,该市GDP从6,719亿元增至14,370亿元,五年累计增加7,651亿元,相当于2009年全年GDP规模;税收从1,338亿元增至2,715亿元,五年累计增加,1,377亿元,相当于2009年全年税收规模;其中,公共财政收入累计增加758亿元,相当于2010年同口径税收规模。2009~2013年,天津市百亿GDP税收和公共财政收入贡献平均值分别为19.1亿元和8.6亿元。GDP每增加百亿元,税收增加19.2亿元,其中公共财政收入增加8.5亿元。其中,五年来房地产业以2,067亿元的GDP贡献了1,311亿元税收,每百亿元GDP贡献税收高达63.4亿元,大幅领先于其他行业。值得注意的是,与民生息息相关的农业、教育、卫生、社会保险和社会福利等行业,百亿元GDP税收贡献均低于5亿元,体现了近年来该市对民生项目的扶持政策效果显著。

(三)宏观税负相对稳定,税收弹性较为合理。2009~2013年,天津市宏观税负分别为17.7%、19%、20%、18.5%、18.9%,平均税负为19.1%,高于全国1.1个百分点。值得注意的是,天津市宏观税负与“北上广”等其他一线城市仍有一定差距,这与地区经济税源结构、总部经济分布等因素密切相关。近几年,该市税负相对稳定,这符合十八届三中全会对财税体制改革的要求,有利于地方经济的持续稳定发展。2013年天津市税收弹性系数为1.2。2009~2013年五年GDP平均增速为16.4%,税收平均增速为15.2%,平均税收弹性系数为0.99,GDP增速与税收增速基本一致,也表明天津市经济税收发展同步性较好。值得注意的是,受宏观经济形势影响,2009年和2012年税收弹性分别为-0.03和0.4,表明经济处于下行阶段时,税收增速下滑得比经济更快。

(四)第二产业总量较大,第三产业增速较快。从经济和税收规模来看,第三产业近五年累计实现GDP为25,827亿元,占比46.7%,低于第二产业5.2个百分点;累计税收4,744亿元,占比45.4%,低于第二产业9.1个百分点。从经济和税收增速来看,第三产业GDP五年平均增速为19.3%,高于第二产业2个百分点,税收平均增速为20.6%,高于第二产业3.1个百分点。值得注意的是,第三产业每百亿元GDP税收贡献为18.4亿元,低于第二产业1.5亿元,表明天津市第三产业含税量有待于进一步提高。第三产业近五年GDP和税收占比同步提高,预计三年内第三产业GDP和税收占比将超过50%。

(五)工业、房地产和批发零售为天津市税收三大主体行业。2009~2013年,工业税收占比分别为49.6%、49.3%、49.3%、48.7%和47.6%,接近全市税收的一半;房地产业税收占比分别为12.9%、13.7%、13.2%、12.2%和11.4%,批发零售业税收占比分别为11.7%、11.1%、11.5%、10.7%和10.4%。三行业税收合计占比约为72.5%,成为天津市税收名副其实的主体行业。从三行业GDP占比情况看,五年合计约为64%,经济主体地位与税收主体地位基本相一致。

二、经济税收增长制约因素

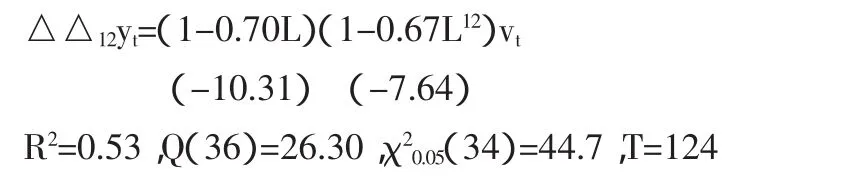

(一)房地产可能成为经济税收增长负效应。据有关数据统计,房地产业可以直接或间接带动60多个产业,房地产每增加1亿元投入可以带动其他行业增加1.5亿元投入。房地产业对天津市经济和税收增长的拉动作用明显,房地产业左右地税税收并影响全市税收的局面已延续多年。2013年天津房地产业实现税收365.5亿元,占全市税收的13.5%,居第三产业第一位、全市各行业第二位,同比增长25.9%,税收增长贡献率为22.7%,拉动增幅3.2个百分点。2009~2013年,房地产业占天津市税收比重基本保持在13%左右。我们引入时间序列模型中的SARIMA模型,对房地产业税收数据进行了拟合度分析。分析发现,模型的参数全部具有显著性,并通过了Q检验及单位根检验,误差率为0.074,模型预测效果较好。(表1、图1)

表1 模型拟合结果

图1 单位根检验

从表1的模型输出结果中,模型公式为:

模型的参数全部具有显著性,通过了Q检验及单位根检验,因此模型符合要求,将其展开后为:

继续变换,yt的预测式是:

模型分析得出结论:即使剔除政策影响,房地产税收也将呈波动上升趋势,但增速和对税收的贡献将逐步回落。加上受国家宏观调控以及实体经济增速放缓等因素影响,房地产业相关指标呈逐步回落趋势,天津市经济与税收必须努力摆脱对房地产行业的依赖,才能保持可持续性健康发展。

(二)现行财税体制不利于天津经济发展。天津市作为老工业基地和沿海加工业城市,经济结构以工业为主,制造业比重一直比较高,特别是近年来随着一批大项目、好项目相继投产,以航空航天、石油化工、装备制造、电子信息、生物医药、新能源新材料、国防科技和轻工纺织为代表的八大优势支柱产业加快发展,总产值已占全市工业比重90%以上。就发展方向和前景来说,天津市依托滨海新区优势,正处于重化工业、现代制造业等工业资源的聚集阶段和工业化的后期,无论是从产业定位、政策导向还是区域分工来看,天津市第二产业在未来很长一段时间内都将保持较高的产业占比。工业产生的税收以增值税、消费税、所得税为主,按照现行财政体制规定,上述税收大部分要上交中央,地方留成比重较小,与天津市在基础设施配套、环境治理、社会事业、社会保障等公共服务领域的投入不相匹配,一定程度上会影响天津市以及各区县政府扶持企业发展的积极性,造成经济发展出现下行趋势。

(三)服务业发展滞后导致经济税收贡献率较低。服务业占用资源少、无污染、低排放,吸纳就业能力强,而且形成的税收主要是营业税、所得税、房产税等,按体制规定大部分可以留归地方。2013年天津市服务业实现全口径税收1,243亿元,其中地方税收865亿元,留成比例为70%,远高于工业的30%左右。一直以来,天津财政收入税收占比偏低,在北京、上海、深圳等发达城市税收占财政收入比例高达90%左右的情况下,天津税收收入占比仅为60%,排名全国倒数前几位,究其原因,除了非税收入总量和比例偏高外,服务业发展水平不高也是重要原因。天津市服务业发展长期滞后,不仅总量较小,而且水平不够高,对地方财政贡献有限。以与北京相比为例,2013年天津市服务业增加值为0.7万亿元,北京为1.5万亿元,是天津的2.2倍。天津市服务业比重为48%,北京为77%,高出天津市29个百分点。同时,天津市服务业中房地产、批发零售业等传统行业比重较大,金融保险、融资租赁等现代服务业虽然发展迅速,但规模还不够大。以金融业为例,2013年天津金融业实现全口径税收收入215亿元,北京为3,963亿元,是天津的18倍。

三、对策建议

一是招商引资应当关注税收贡献。财政税收是经济增长质量和效益的综合体现,在招商引资行政决策中,应当把效益目标贯穿始终,切实发挥项目对财政增收的支撑和带动作用。从天津市2014年上半年税收增长情况看,在房地产、建筑和金融等传统重点税源行业税收增幅回落的同时,租赁和商务、通讯设备制造行业异军突起,税收增幅高达49.6%和20%,发挥了重要的支撑带动作用。楼宇经济占用资源少、污染小,且70%以上的税收可以留在地方,应当谋划推出一批新的项目,把现有楼宇资源装满、用好,积极引导主动调整,把产业层次低、附加值低、税收贡献低的企业调整出去,实现“腾笼换鸟”。

二是加快产业转型升级步伐。产业结构无论对于经济发展还是税收增长都有十分重要的作用。天津市要进一步加强新兴产业的战略研究,完善整体规划布局,大力发展移动互联网、新材料、新能源、生物医药等高新技术产业项目,有选择地引进符合产业发展规划、资源节约型、科技创新型、产业带动型项目,不断推进经济结构转型升级。加快培育航空航天、节能与循环经济、物联网云计算等产业链,推进企业向园区聚集、产业集群发展。要着力打造现代服务业发展新亮点,全面推进金融改革创新。

三是大力实施创新驱动战略。以建设滨海高新区国家自主创新示范区为契机,加速高端资源聚集,在科技成果处置权和收益权、科技金融改革等方面先行先试。搭建由政府、企业和科研机构组成的联合体,打造协同创新平台。围绕企业需求开展技术创新,在基础研究和应用研究两头发力,掌握更多关键核心技术。支持科技型中小企业做大做优做强。构建“政府引导、市场运作、专业服务、协同创新”的市场化科技服务体系,更大力度引进和培养高层次创新型人才。推动经济发展转入创新驱动、内生增长的良性轨道,必须按照全市发展战略布局和产业特点,量身制定有针对性的扶持政策。

四是加强税收征管,优化纳税服务。在经济发展速度和效益一定的情况下,征管质量和服务水平就成为影响税收增长的重要因素。各级税务部门应当强化税收征管,严格遵守组织收入原则,应收尽收坚决不征过头税,依法及时落实税收优惠政策,并防止税收优惠的滥用给国家带来经济损失,破坏经济秩序。要优化纳税服务,推进京津冀三地税收服务标准化,全面推开非行政审批事项同城通办,推进科学化、专业化、信息化管理,提供税收辅导与咨询服务,降低征纳税成本,为经济发展营造公平、有效的税收环境。■

猜你喜欢

今日农业(2022年14期)2022-09-15

小学生作文(低年级适用)(2021年5期)2021-05-24

艺术启蒙(2020年6期)2020-07-16

中等数学(2018年1期)2018-08-01

华人时刊(2018年23期)2018-03-21

小主人报(2015年23期)2015-02-28

城市道桥与防洪(2013年5期)2013-03-11

全国新书目(2009年24期)2009-07-17