微信银行的发展及其风险防范

2015-07-13 05:19刘帅妹宋华

安徽农业科学 2015年7期

刘帅妹 宋华

摘要为了提升用户体验,更好地融入互联网金融,各商业银行纷纷借助微信平台打造微信银行。微信银行不仅创新了商业银行的金融服务,也为降低商业银行运营成本做出了显著的贡献。该研究主要从微信银行诞生的原因和发展现状进行分析,发现微信银行的兴起依赖于移动互联网的快速发展、客户日益旺盛的需求和商业银行转型的迫切需要,并呈现出市场推广率逐渐提高、功能逐渐丰富和服务模式不断创新的现状,但同时也存在不容忽视的监管、支付、信息泄露等风险;在此基础上提出加强微信银行风险防范的相关建议。

关键词微信银行;金融服务创新;风险

中图分类号S-9文献标识码

A文章编号0517-6611(2015)07-355-02

The Development and Risk Prevention of Wechat Bank

LIU Shuai-mei,SONG Hua* (Anhui University,Hefei,Anhui 230601)

Abstract In order to improve the users experience,integrate into the internet finance better,commercial banks are all building “Wechat banks” stand by Wechat platform.Wechat banks not only innovate commercial bank financial services,but also make a significant contribution to commercial banks to reduce operating costs.This paper analyzes the causes of birth and development status about Wechat banks,finds that the rise of Wechat banks depends on the rapidly development of mobile internet,customers increasing demand and the sorely need for restructuring of commercial banks,and shows the current situation that the rate of market promotion increasing,functions gradually enriched and service pattern continuous innovation,meanwhile,there are still some noticeable risks about supervision,payment and information leakage,then proposes some suggestions to enhance the ability of risk prevention of commercial bank.

Key words Wechat bank; Financial service innovation; Risk

为探索互联网金融市场以及创新自身金融服务,各商业银行相继推出微信银行服务,以期取得移动金融领域的新突破。微信银行基于微信平台,为客户提供实时便捷的金融服务[1],具有成本低、效率高等优势,但同时它所面临的风险也不容忽视。

1微信银行产生的原因

1.1移动互联网快速发展

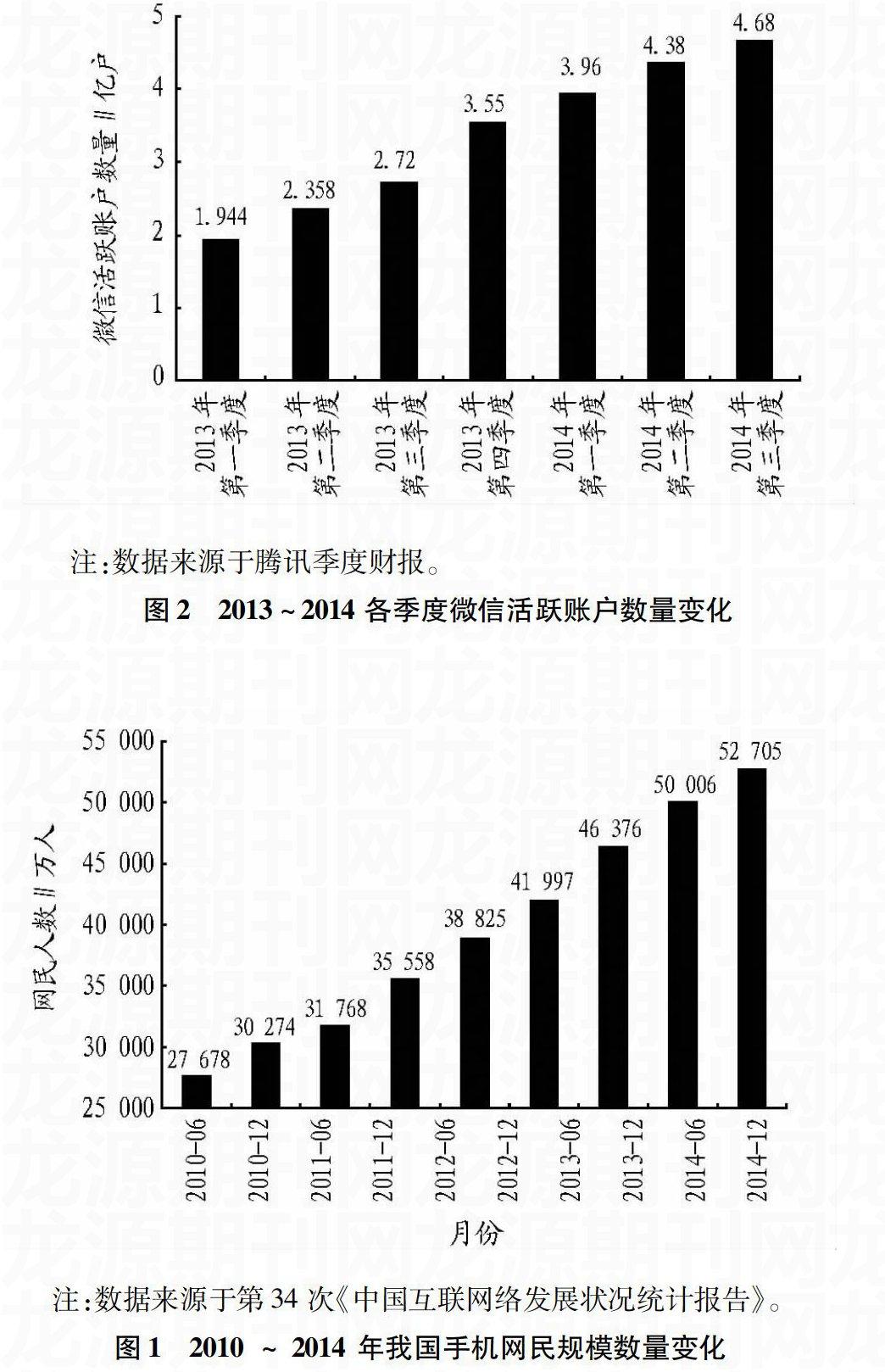

近年来我国移动互联网技术发展迅速,网络覆盖范围逐步扩大,移动互联网用户数量也不断增加,至2014年11月已达到8.69亿户。截至2014年6月,我国手机网民用户达到5.27亿,首次超过电脑终端网民数量(图1)。

注:数据来源于第34次《中国互联网络发展状况统计报告》。

图12010 ~ 2014 年我国手机网民规模数量变化

基于移动互联网的普及,微信的市场占有率也在不断增加。截至2014年9月末,微信活跃账户达到4.68亿(图2),同比增长39%。微信平台庞大的客户资源和超高的黏性,以及移动支付等功能,也为微信银行的产生奠定了坚实的基础。

注:数据来源于腾讯季度财报。

图22013~2014各季度微信活跃账户数量变化

1.2客户需求的日益膨胀

客户日益旺盛的需求推动了微信银行的诞生。一方面,传统银行受网点位置和营业时间的限制,与客户碎片化时间难以协调,且柜台业务效率低下,导致客户机会成本增加,客户对金融服务电子化需求递增;另一方面,受互联网金融的影响,客户的生活方式正逐步改变,各种高收益、高流动的“宝宝”类理财产品对商业银行理财产品发出了挑战,支付宝等第三方支付平台随时随地转账汇款、生活缴费等功能增加了客户对便捷的金融服务的需求。因此,合理利用客户碎片化时间,满足客户多元化需求是商业银行当前创新金融服务的重点。客户日益膨胀的需求成为微信银行产生的重要推动力。

1.3商业银行战略转型的迫切需要近年来商业银行人力、土地等成本持续增加,零售业务成本收益比走低,商业银行经营成本增加,面临着严重的战略转型压力。同时,第三方支付平台和网络理财产品等互联网金融打破了传统商业银行“垄断”的市场格局,削弱了商业银行的吸储能力以及中间业务市场份额。

截至2013年,部分商业银行活期存款占比出现递减趋势,光大银行、平安银行、中信银行、招商银行、中国工商银行分别下降了4.45%、2.35%、2.05%、1.36%和1.69%,商业银行第三方支付市场规模也由2010年末的1.1万亿增长至16万亿。因此,商业银行迫切需要改变传统的经营模式,创新金融服务增加银行竞争力,积极应对互联网金融的挑战。商业银行战略转型的迫切需要推动了微信银行的产生。

2微信银行的发展现状

2.1市场推广率较高

截至目前,中、农、工、建、交5大国有控股商业银行均已开通微信银行服务,招商、浦发、华夏等9家股份制商业银行和各城市商业银行也紧跟其后开展微信银行服务。微信银行合理地利用了客户的碎片化时间,为客户提供更好的用户体验,同时凭借低成本、高效率的优点减少了客户的机会成本,提高了客户满意度。2013年末,微信银行客户数量达近300万,全年交易850.76万笔。微信银行在银行间的市场推广率较高,客户数量也不断增加。

2.2功能日渐丰富

微信银行的发展模式逐渐多样,功能也日渐丰富。微信银行的基本功能包括讯息推送、产品营销和客户服务3类。讯息推送包括银行卡资金状况、利率、优惠活动等信息的查询和公布;产品营销则是指利用微信移动端开展转发、问答等传统的互联网营销和基于定位服务实现线上业务与线下业务的O2O营销方式等[2];客户服务指银行客服通过微信银行与客户进行实时交互,解答客户疑问和接受投诉建议等。从最初的信用卡账单查询、还款等服务,到现在的生活缴费和微信理财等多样化功能,商业银行正不断丰富微信银行的业务功能。

2.3服务模式不断创新

微信银行的服务模式趋向个性化,同业间差异渐渐凸显。为了提高竞争力,各商业银行不断加强自主创新能力,逐步创新差异化服务。如中国银行微信银行提供签证办理服务,可办理部分国家签证;招商银行微信银行推出无卡取款服务,通过微信预约即可享受ATM机无卡取款;中国工商银行微信银行提供24小时服务,客户可实时与银行客服沟通。商业银行加快创新金融服务,不断开拓新业务满足客户个性化需求,微信银行服务模式正不断创新。

3微信银行应用中存在的风险

3.1法律缺失,监管主体不明确

微信银行处于监管真空地带。第一,我国目前没有出台针对微信银行监管的法律条文,微信银行的监管缺少法律依据;第二,微信银行涉及“一行三会”以及文化部等众多主体,微信银行管理分散,“一行三会”等都无权实施监管,现行的金融监管体系无法适用于微信银行;第三,微信银行属于虚拟交易,交易时间短、速度快,传统的现场监管手段不适用于微信银行。微信银行监管体系不完善,为微信银行经营带来风险。一旦发生纠纷事件,消费者得不到相应的保护,各责任主体也无法得到合理的判决[3]。

3.2系统简单,资金安全存隐患

微信银行资金安全有风险。第一,微信银行支付功能开通过程简单,无需现场核实身份,且支付系统粗糙,与网银、手机银行支付相比缺少配套验证方式,资金安全系数较低;第二,微信银行缺少独立程序,保护措施不完善,登陆微信关注官方账号即可使用微信银行,但近年来恶意手机软件和病毒数量激增,微信银行容易受到外来攻击,造成资金损失 [4];第三,微信银行公众账号数目繁多,客户难辨真假,客户不慎添加非官方账号后也会为客户资金安全埋下隐患。

3.3信息不对称,客户信息易泄露

微信银行客户信息安全系数低。一方面,微信作为开放性平台并不具有保密性,微信银行按照使用者指令完成操作,但无法识别使用者的真实身份,容易造成客户身份资料等信息的泄露;另一方面,手机被盗案件频繁发生严重威胁了客户的信息安全,若客户手机丢失,其通过微信银行办理的业务记录、资金动态等私人信息极易泄露。

4微信银行风险防范的相关建议

4.1完善金融监管体制

建立健全金融监管体系,完善金融监管制度。第一,政府应加快制定与实施针对微信银的法律法规,完善相关法律法规的制度建设,为微信银行监管提供法律依据;第二,合理划分微信银行的归属范围,确定监管主体以及监管对象,同时明确商业银行及“一行三会”和网络安全部门等的职责,加强各部门分工与合作,防止跨界经营和分业监管模式的错配,建立一套完善的监管协调机制,共同防范微信银行风险;第三,加快创新监管手段,注重计算机、互联网络等在监管中的作用,充分利用云计算、大数据等现代科技成果,实施实时动态全面监管。

4.2完善商业银行内部控制制度

商业银行应加强风险预警,强化内部控制机制。第一,商业银行要完善内部控制组织框架,将微信银行纳入商业银行风险控制体系中[5],并明确管理层与风险控制部门等的职责,加强微信银行的风险防范;第二,商业银行应针对微信银行建立单独的风险监测与预警制度,发现客户资金异常交易时,迅速冻结账户并通知客户,防止资金损失;第三,商业银行应不断创新技术手段,强化微信银行系统,规范操作流程,增强系统抵御病毒等外部攻击的能力,提高微信银行的安全系数。同时,商业银行应要求腾讯公司不断完善微信账号的管理制度,注重审核申请银行的身份信息,取缔非官方公众账号,努力营造安全的使用环境。

4.3提高客户风险防范意识

客户应了解微信银行存在风险,提高防范意识。一方面,商业银行应对微信银行客户实行注册登记制度,并加强消费者金融教育。商业银行应利用微信平台定期宣传金融知识,普及诈骗手段,提醒客户注意防范风险。另一方面,用户须了解微信银行的弊端,在安全的环境下使用微信银行,谨慎点开陌生链接和扫描未知二维码,在通过微信银行进行资金支付时要认准“安全支付”等字

样。同时,客户应时刻注意密码的设置和手机的保管,保证

微信账号和手机的安全,杜绝信息泄露风险。用户还应将微信银行和网点银行等综合使用,切忌因追求数字化而放弃其他渠道的服务,从基本层面防范风险。

参考文献

[1]

付巍伟.“微信银行”的营销优劣势分析[J].中国信用卡,2013 (11):68.

[2] 中国银行北京市分行.微信争胜地——银行服务的渠道[N].北京晨报,2014-06-17(03).

[3] 许琪.微信银行存在问题及相关建议[J].金融会计,2014(1):72-77.

[4] 何虹,沈惠钦.发展微信银行业务应注意风险防范[J].中国信用卡,2014(2):40-41.

[5] 童春英,曾海燕.微信银行业务模式、风险分析及政策建议[J].金融会计,2014 (8):29-31.