欧盟发布最新版《全球导航卫星系统市场报告》

2015-07-16 08:50张曼倩

卫星应用 2015年4期

市场分析 Market Analysis

欧盟发布最新版《全球导航卫星系统市场报告》

2015年3月,欧洲全球导航卫星系统管理局(GSA)发布了《全球导航卫星系统(GNSS)市场报告》(第四版)(简称《报告》)。前三版分别于2011年10月、2012年5月、2013年10月发布。新版《报告》在概要阐述全球GNSS市场新进展的同时,分别从位置服务、道路、航空、铁路、航运、农业、测绘和授时同步八大应用领域分析了GNSS市场发展现状,并对2023年前的发展趋势进行了预测。本文梳理了报告摘要部分的主要内容,供读者参考。

一、市场定义

1.全球导航卫星系统(GNSS)市场

全球导航卫星系统(GNSS)市场包括GNSS产品(接收机与设备)和采用GNSS定位作为重要驱动因素的相关服务。

2.核心市场与拓展市场

《报告》主要考虑的是GNSS核心市场。对于诸如智能手机之类的多功能设备,核心市场仅计算GNSS的功能价值(不是全部设备的价格)以及与GNSS功能(例如使用智能手机下载的位置服务数据)相关的服务收入。

对于多功能设备,需要考虑加入一个校正系数,例如:

·具备GNSS功能的智能手机:只考虑GNSS芯片组的价值,估计其价值仅占手机价格的1%。

·便携式导航仪(PND):鉴于GNSS是重要的驱动因素,该设备的价值是100%的零售价。

·航空:只计算飞行管理系统内GNSS接收机的价值。

·精准农业系统:只计算涉及GNSS接收机、地图和导航软件的零售价值。

·搜救设备:包括个人定位信标(PLBs)和紧急定位发射机(ELTs),只计算GNSS设备和非GNSS设备之间的价格差。

《报告》在摘要中还提供了拓展市场的收入预测。拓展市场是指由GNSS驱动或拓展的相关服务和设备,其中也包含了核心市场的收入。以智能手机为例,拓展市场涵盖了手机的全部零售价值。

3.地理覆盖范围划分

·欧盟(欧盟28个成员国)。

·北美(包括美国、加拿大和墨西哥)。

·亚太(包括中国、日本、澳大利亚、印度和韩国)。

·非欧盟28个成员国(包括挪威、瑞士、俄罗斯和乌克兰)。

·中东和非洲地区(包括土耳其、以色列、南非、阿联酋和沙特阿拉伯)。

·南美和加勒比海地区(包括巴西、阿根廷、哥伦比亚和危地马拉)。

4.市场划分(本报告增加了“授时同步应用”)

(1)位置服务(LBS):智能手机、平板电脑、数码相机、笔记本电脑、健康跟踪设备以及移动数据收入。

(2)道路应用:便携式导航仪与用于导航的智能车载系统(IVS);道路用户收费系统设备、按用量付费保险系统、网络电话系统与高级驾驶辅助系统(ADAS);以及其他支持智能交通系统(ITS)应用的设备和交通信息服务数据的收入。

(3)航空应用:针对商业、支线、通用和商务四大航空业务的GNSS认证设备,以及与辅助飞行员按照目视飞行规则(VFR)飞行的非认证设备。

(4)铁路应用:在支持信号(高、低密度线)的安全性至关重要的设备中和支持其他应用(资产管理与乘客信息)的非安全设备中使用GNSS。

(5)航运应用:支持航海、自主识别系统(AIS)、远程识别与跟踪系统、港埠作业、疏浚、搜索与救援信标的GNSS设备。

(6)农业应用:用于拖拉机导引、自动驾驶、资产管理和可变速率技术的GNSS设备。

(7)测绘应用:支持陆地测绘(包括地籍、采矿、建筑和制图)和海洋测绘(包括水文和离岸测绘)的GNSS设备。

(8)授时同步应用:主要用于电信运营商的基站时隙管理和事件记录、电力部门的相量测量单元(PMU)的定时监控、金融机构的金融交易实时监管等。

5.图表中使用的术语

·出货量:一年内销售的设备数量。

·已安装基础:目前在使用的设备数量。

·收入:一年内设备或服务带来的收入。

二、报告摘要

1.全球用户情况——全球在使用的GNSS设备数量近40亿部,呈全区域增长态势

2014年全球在用GNSS设备数量为36亿部。预测到2019年,其数量将达到70亿部,相当于地球上几乎人手一部GNSS设备。智能手机继续占据GNSS设备的主导地位(2014年30.8亿部),是位置服务应用最广泛的平台,其次是道路应用(2.6亿部)。

全球市场上GNSS设备数量增长最快的是亚太地区,预计从2014年的17亿部增长到2023年的42亿部,年均复合增长率为11%,届时将超过欧盟和北美的总和,如图1所示。

图1 全球各区域在用的GNSS设备数量

2.宏观发展趋势——GNSS应用处于四大宏观动态环境中

(1)智慧城市:2014年,全球人口的54%居住在城市,预测2050年城市人口比例将增至66%。在欧洲最大的500个城市中,有超过2亿的流动人口,他们想要寻找从一个地点到另一个地点最快最便捷的路径,而基于GNSS的位置服务能够在任何环境条件下提供该服务。

(2)多式联运物流:基于GNSS的解决方案特别适用于路径找寻和定位,使运营商能够监测商品和资产在各个交通节点和枢纽之间的传输过程。

(3)大数据:在道路应用方面,基于GNSS的车载定位有助于产生浮点型车辆数据,这类大数据可用于交通运输流量建模和管理。类似应用存在于位置服务市场。

(4)物联网与机器对机器通讯:物联网是指物物相连的互联网。IPv6使得所有物体都能够拥有一个独特的地址。物联网应用需要每一个“东西”(行李、自行车、公交车、宠物、衣服等)的定位信息,物联网应用在各个细分市场都对GNSS有着明显需求。

3.市场规模——LBS和道路两大应用市场占据GNSS收入主导地位,驱动智能手机、车载设备、位置感知应用和数据服务销量激增

(1)全球GNSS下游市场

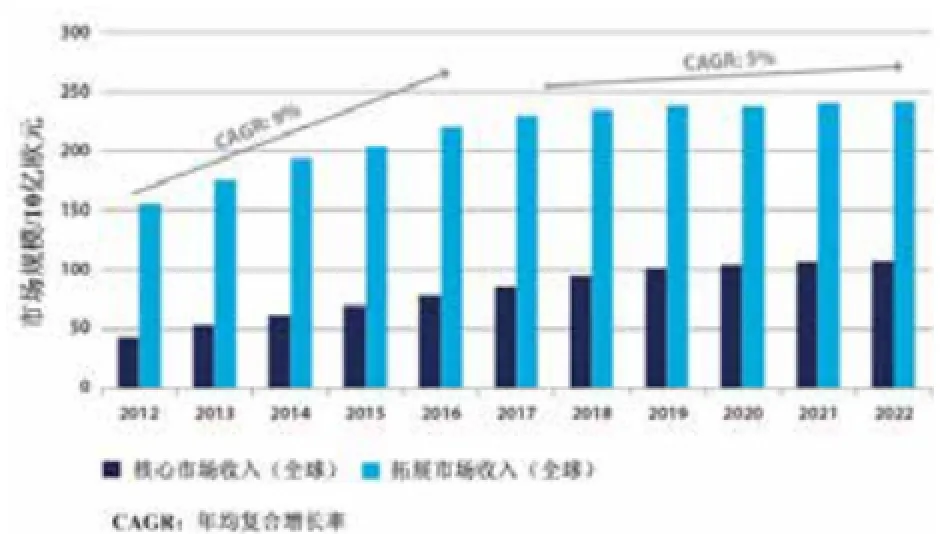

图2和图3分别显示了GSA在2013年10月发布的《报告》(第三版)和2015年3月最新发布的《报告》(第四版)中对全球GNSS市场规模的预测,从中可看出其预测的变化。

如图3所示,全球GNSS下游核心市场收入预计从2013年到2019年之间的每年8.3%增长率放慢至2019年到2023年之间的每年4.6%。这意味着GNSS下游市场在2013年到2023年之间预计的年均复合增长率为7%,高于预测的同时期全球GDP增长率(6.6%)。

在2020年,智能手机价格的下降会导致拓展市场总收入的首次下降。然而,由于其他应用市场,尤其是道路应用市场的快速增长,会使拓展市场总收入在2021年再次呈现增长趋势。如图3所示,预计2015年全球GNSS拓展市场的总收入接近2500亿欧元,而在第三版中预测的2015年全球GNSS拓展市场总收入为2000多亿欧元。

图2 2012—2022年全球GNSS市场规模预测(《报告》第三版)

图3 2013—2023年全球GNSS市场规模预测(《报告》第四版)

(2)GNSS应用市场

如图4所示,在全球GNSS市场的8个细分市场中,LBS和道路两大应用市场占据GNSS收入主导地位,总占比超过91%。智能手机和平板电脑逐渐取代专业导航设备(用于道路和航运导航)。

图4 2013—2023年累计核心市场的收入份额

4.GNSS全球产业发展——大型企业引领GNSS设备制造商和中小型企业参与增值服务

(1)GNSS下游产业

目前GNSS下游产业市场呈现出大型企业稀少,中小企业居多的特点。几大GNSS知名厂商最近几年经历了多次重组并购。2012年,名列GNSS产业前五名的公司与GNSS相关的成交额占GNSS全球总收入的34%,而其中最大的公司拥有全球市场份额的12%。

最新发布的《报告》依据世界各地区公司在2012年公布的财务数据,对GNSS领域表现活跃的近900家公司进行了分析,并估算出美国、欧洲、中国和其他地区的GNSS市场份额。图5显示了全球GNSS产业市场份额的区域分布,重点关注了拥有自主研发GNSS系统的国家和地区(美国-GPS,欧洲-伽利略,中国-北斗),俄罗斯因数据难获得,未被纳入。

图5 全球GNSS产业市场份额的区域分布

(2)全球市场参与者

GNSS下游产业市场参与者大致分为三类公司:

1)零部件制造商——生产独立的或集成到某些系统的接收装置,包括芯片、天线、板卡等。

2)系统集成商——将GNSS功能集成到更多产品中,如车辆、大众消费电子产品,包括像PND这类的GNSS专业型设备。

表1 全球GNSS各类下游产业市场参与者十大公司排名

5.欧洲GNSS市场——欧洲占据全球GNSS市场的四分之一

(1)欧盟的出货量和收入

GNSS设备在欧洲的出货量将在未来20年内增长超过一倍(从2013年的2.08亿台增加至2023年的4.27亿台)。收入将遵循类似的路径,从2013年的110亿欧元增长到2023年的近200亿欧元。

(2)欧洲GNSS下游产业

欧洲公司占全球GNSS下游市场的25.8%(2012年),而其价值链和细分市场则存在巨大变化。

在零部件制造方面,欧洲公司的强项表现在道路、

3)增值服务提供商——其增值服务能够改善GNSS的使用和覆盖范围,包括地图提供商、增强服务提供商和GNSS校准或测试服务提供商。

每一类中的全球排名前十大公司如表1所示(基于2012年各公司收入情况)。铁路和航空三大领域。在系统集成方面,欧洲公司是全球GNSS铁路市场的领导者,并在航运和道路领域处于强势地位。在增值服务开发方面,欧洲公司表现强劲,并以中小型企业和初创企业的创新为驱动。欧盟优先为中小企业创造机会,并利用他们的创新潜力,增强其经济价值和竞争力。欧盟GNSS项目的研发经验表明中小企业在车队管理、车辆跟踪和休闲/旅游应用开发中表现优异。

(3)欧盟市场份额

表2显示了全球各地区GNSS零部件制造商和系统集成商在2012年的各细分应用市场(未包括授时同步市场)的市场份额。

表2 全球各区域的细分市场份额

6.GNSS技术发展趋势

GNSS仍然是户外定位信息的主要来源。利用GNSS获得位置信息,最快捷的途径是通过智能手机,这已经成为现代生活的一个重要组成部分。

GNSS设备的发展趋势:①在过去的十年里,提高电池功率和降低功耗一直是生产商关注的焦点,真正实现了便携式GNSS设备能够“始终在线”定位。②微型化技术,包括GNSS芯片组,越来越多微小型设备附着到高附加值或高敏感型货品中,允许其业主能够在整个运输链中跟踪其位置信息。③越来越多的GNSS接收机成为“连接的”。GNSS的弱点是其接收机在捕获位置信号时需要一些时间。通过利用移动通信网络的辅助数据可改善这种时延,为接收机提供卫星轨道信息,更快速地锁定位置。④集成新的应用软件的多用途设备正在逐步替代大众消费领域的专用硬件设备。

位置信息的挑战:传感器数量的增多和设备(或目标)数据信息的增长使“大数据”应运而生。然而,隐私方面的担忧依然存在,但社交媒体的普及表明消费者愿意为了获得功能性和便捷性,而在个人隐私和共享数据之间进行权衡。

GNSS芯片和接收机的变化趋势:①制造商已经将GNSS设备设计成为能够集成多个卫星导航系统能力,以提供更好的服务。②GPS的发展和Galileo的引入将导致传输更多频率、更高发射功率的导航信号,这有助于提高可用性、稳健性、准确性和城市覆盖。③GLONASS正在转向采用CDMA信号接入方案(如其他导航系统),提高设备的兼容互操作性。④更高精度的需求刺激着接收机制造商为行业应用提供多通道解决方案。

多传感器融合提高能力:互补的定位技术,如基于蜂窝网络的定位、蓝牙和基于Wi-Fi的定位都可以与GNSS相结合,有助于提高室内导航能力。

据GSA最新分析——多星座接收机正在成为市场上的标配产品。2015年GSA对主要的芯片组和接收机制造商的GNSS能力进行了独立分析。该分析选择了全球顶尖的31家公司,对它们公布的有关产品型谱的技术文件进行评审。该分析原则上仅涵盖全球各个细分市场中的份额占比超过1%的制造商。总计评估了目前市场上出售的超过300种接收机、芯片组和模块的功能。评估参数包括制造商所销售的产品的GNSS星座能力、SBAS(SBAS由美国WAAS、欧洲EGNOS以及日本MSAS组成)星座能力和市场份额等技术信息。

图6显示了目前市售300种接收机型号中不同GNSS系统所占的比例。所有设备都具备GPS能力,GLONASS是仅次于GPS后的第二选择,Galileo和北斗正逐步被行业领先的制造商所接纳。在一些情况下,GNSS接收机(芯片组/模块)的能力不一定全部在附着产品或设备中发挥出来,例如在LBS应用里,将不体现接收机的SBAS能力。

图6 目前市售接收机型号中不同GNSS系统所占的比例

图7显示了目前市售接收机可接收星座数的占比,其中1个GNSS系统表示仅支持GPS,2个GNSS系统表示可支持GPS+Galileo、GPS+GLONASS或GPS+北斗,3个GNSS系统表示可支持GPS+Galileo+GLONASS、GPS+Galileo+北斗或GPS+GLONASS+北斗,4个GNSS系统表示同时从所有星座接收信号。目前市场上销售的各种型号接收机中,60%以上的产品都具备接收至少两个星座信号的能力,体现出多星座接收机成为市场上的标配产品。

图7 目前市售接收机可接收星座数的占比

●张曼倩_译晓春_校

猜你喜欢

红领巾·萌芽(2022年9期)2022-11-24

中国特种设备安全(2022年6期)2022-09-20

导航定位学报(2022年1期)2022-02-17

当代工人(2020年13期)2020-09-27

军事文摘(2019年18期)2019-09-25

电子制作(2019年24期)2019-02-23

电子制作(2018年19期)2018-11-14

电子制作(2018年11期)2018-08-04

海外星云(2016年7期)2016-12-01

电子制作(2016年1期)2016-11-07