基于谱聚类-独立成分分析-Granger因果检验模型的金融风险协同溢出分析

2015-08-17 07:56苏木亚郭崇慧

系统管理学报 2015年1期

苏木亚,郭崇慧

(1.内蒙古大学 经济管理学院,呼和浩特 010021;2.大连理工大学 管理与经济学部,辽宁 大连 116024)

随着国际贸易深化、资本流动加速、信息技术革新,金融市场的国际化、全球化趋势进一步增强,金融风险从一个市场、地区与国家迅速传播到另一个市场、地区与国家,将其称为“金融风险溢出”。开展金融风险溢出效应的研究,对于避免金融风险从一个国家、地区或市场迅速地传播到其他国家、地区或市场具有重要的意义[1]。协同波动溢出是指与一个金融市场存在相互影响的多个金融市场的波动,通过协同作用传递到一个金融市场。协同波动溢出可能存在于不同地域的市场之间,也可能存在于不同类型的金融市场之间,如多个股票市场与一个股票市场、多个外汇市场与一个外汇市场,以及多个债券市场与一个债券市场之间等[2]。

利用传统的ARCH族模型判断单个金融市场对一个金融市场的波动溢出是比较合适的,却不能同时判断多个金融市场对一个金融市场的波动溢出,也不能判断多个金融市场对一个金融市场的协同波动溢出[3]。对此,学者们引入独立成分分析,用独立成分数据代替金融市场波动数据,从而分析判断多个金融市场对一个金融市场是否存在协同波动溢出影响。Chen等[4]提出了一种独立成分分析和广义双曲线分布相结合的模型对金融风险进行定量分析。Kumiega等[5]利用独立成分分析、已实现波动率和EGARCH等对2008年金融危机期间的股市波动进行了定量分析。Garcia-Ferrer等[6]提出了独立成分分析和GARCH相结合的模型对股票收益率数据进行了定量分析。张瑞锋[2]使用独立成分分析来消除多个金融市场波动之间的相关性,使用GARCH模型研究多个金融市场对一个金融市场的协同波动溢出,并进行了实证分析。张瑞锋等[7]以独立成分表示金融市场波动的协同指标,提出了独立成分SV模型,并研究了多个金融市场对一个金融市场的协同波动溢出。张瑞锋[8]使用主成分分析消除多个金融市场波动之间的相关性,使用GARCH模型研究了多个金融市场对一个金融市场的共同波动溢出,并进行了实证分析。柴尚蕾等[9]将独立成分分析方法引入金融衍生品市场与基础市场之间的波动溢出研究,克服了传统方法解决高维金融时间序列波动问题时的障碍。许启发等[10]提出了多元GARCHSK模型并给出其向量表达,用独立成分分解技术来解决多元GARCHSK建模中的维数灾难问题,给出多元条件高阶矩波动率的估计方法。最后,利用该模型对我国股市4个主要股指的高阶矩风险进行了动态描述。张龙斌等[11]使用效用函数的Taylor展开分析了高阶矩风险对投资者目标函数的影响,并利用独立成分分析和二元GARCHSK模型对期货和现货收益的条件高阶矩风险进行了动态建模,在此基础上,提出了考虑条件高阶矩风险的动态对冲模型。王明进等[12-13]提出了独立成分分析和GARCH相结合的多元波动率模型并对股市数据进行了实证分析。刘志东等[14]对Weide的广义正交GARCH模型进行扩展,利用独立成分分析法等提出反映金融资产收益波动性特征,具有杠杆效应的广义正交GARCH模型。郭崇慧等[15]通过理论分析说明独立成分分析应用于时间序列数据降维原理的基础上,提出了基于独立成分分析的时间序列谱聚类方法。樊智等[16]针对传统基于梯度信息的多元GARCH模型估计方法的不足,提出了基于遗传算法的似然估计方法,并利用中国股市数据进行了实证研究。柴尚蕾等[17]为了分析我国与国际上其他已推出股指期货的国家或地区股指波动特征的相似性,采取传统时间序列模型分析与数据挖掘技术相结合的方法,对全球23个国家或地区的股指波动特征作了聚类分析。李小平等[18]以人民币境内即期和远期外汇市场为例,在非线性的误差修正模型框架下,对金融危机期间远期汇率之间的均衡关系进行了实证研究。汪冬华等[19]以上证综合指数和复旦人民币汇率综合指数2000-01~2010-11的日度数据为样本,利用多重分形交叉相关分析法和多重分形降趋脉动分析法研究金融危机前后中国股票市场和外汇市场的交叉相关性。

部分学者结合聚类方法和独立成分分析法处理数据。其中多数文献利用独立成分分析法提取特征再对提取出的特征数据聚类分析[15,20-22]。然而,鲜有文献先对原数据进行聚类,再提取独立成分。Sindhumol等[23]提出谱聚类-独立成分分析模型,该模型先利用谱聚类方法对大脑磁共振图像进行划分,再利用独立成分分析法提取特征。Singer[24]对谱聚类-独立成分分析模型进行了理论分析。

已有研究主要是利用GARCH族模型分析金融市场间的波动溢出效应。单变量GARCH族模型的优点是解释一元时间序列的典型特征方面具有强大的解释力,其缺点是忽略了金融市场间可能存在的相互作用。并且利用单变量GARCH族模型分析数量较多的金融市场间的波动溢出问题时还存在操作繁琐等问题。多元GARCH族模型的重要意义是研究多变量波动之间的协同关系,进而为风险的分析和防范提供工具,但是缺点也很明显,如参数多,估计困难,对波动的刻画可能不够全面、准确,参数经济意义不够明确,常相关约束可能并不成立等[16]。独立成分分析法的优点是尽可能去除数据间的冗余信息,并且能对高维数据降维[10,15],所提取出的独立成分还能被用来分析金融市场的协同波动溢出效应。本文叙述的多数文献的主要贡献是利用独立成分分析法研究了金融市场的协同波动溢出效应。若利用独立成分分析与多元GARCH相结合的模型,则或者经济含义不明确或者分析对象间的独立性不一定成立。当所分析的金融市场的数量较多时,直接利用独立成分分析法可能会丢失金融市场间相关性的一些信息,并且没有考虑波动间的聚类特征。针对以上问题本文引入聚类方法分析数量较多的金融市场间的协同波动溢出效应。由于单变量GARCH族模型在解释一元时间序列的典型特征方面具有强大的解释力,本文利用单变量GARCH族模型提取每个金融市场的波动率,对提取出的波动率数据聚类分析,再提取每个类的独立成分,并用Granger因果检验模型分析金融市场间的协同波动溢出效应。

1 模型构建

1.1 独立成分分析介绍

独立成分分析是信号处理领域在20世纪90年代发展起来的一种新的统计方法,可以将其看成是主成分分析和因子分析的拓展。但是ICA是一项更强有力的技术,当经典方法完全失效时,它仍然可能找出支撑观测数据的内在因子或独立成分。ICA假设有n个相互独立的随机变量s1(t),s2(t),…,sn(t),m个观测变量x1(t),x2(t),…,xm(t),观测向量x(t)=[x1(t),x2(t),…,xm(t)]T与随机向量s(t)=[s1(t),s2(t),…,sn(t)]T满足x(t)=A s(t),其中A∈Rm×n(n≤m)是未知混合矩阵。这就是基本的ICA模型。

ICA模型的估计是指仅利用观测向量x(t)的样本数据,同时估计出未知混合矩阵A和随机向量s(t)。ICA估计方法通过寻求分离矩阵进而得到,使得中的各分量尽可能相互统计独立,从而获得独立成分的估计。当独立成分s1(t),s2(t),…,sn(t)的分布为非高斯分布,或者仅有一个成分是高斯分布时,ICA模型是可辨识的。

Hyvarinen等提出的FastICA算法是个简单有效的ICA估计方法。利用FastICA算法来估计混合矩阵和独立成分首先需要对观测变量x1(t),x2(t),…,xm(t)进行白化变换,即z(t)=Bx(t),其中:B=Γ-1/2ET∈Rn×m是白化矩阵,E是以协方差矩阵E{x(t)x(t)T}的单位正交特征向量为列的矩阵;Γ=diag(γ1,γ2,…,γm)是以E{x(t)x(t)T}的特征值γ1≥γ2≥…≥γm≥0为对角元素的对角矩阵;Γ-1/2是对Γ的对角元求代数平方根再取倒数后得到的对角矩阵的前n行组成的矩阵;n为根据γ1,γ2,…,γm的大小估计出的独立成分个数[25]。

1.2 多路归一化割谱聚类方法简介

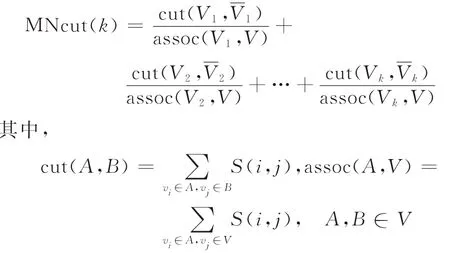

谱聚类是基于谱图理论的一类新的聚类算法,能对任意形状的数据进行划分,已经被成功应用到模式识别、机器学习和数据挖掘等领域。谱聚类方法的基本思想是将数据集P={p1,p2,…,pm}中的数据点视为无向加权图G(V,S)的顶点,将点vi和vj之间的相似关系转化为图G(V,S)的加权边S(i,j),从而将数据集的聚类问题转化为图G(V,S)的划分问题。在图划分问题中划分准则对最终结果有直接影响,因此,在图划分问题中选择合理的划分准则很重要。常见的图划分准则有最小割集准则、比例割集准则、归一化割集准则、平均割集准则和最小最大割集准则等[26]。理论分析与实验结果表明,归一化割集准则优于其余4种图划分准则[27]。而多路归一化割集准则的效果好于上述递归归一化割集准则[28]。谱图理论中将图G(V,S)划分为k个不相交子图V=V1∪V2∪…∪Vk的多路归一化割目标函数定义为

求解多路归一化割集准则的最优解是一个NP难问题。Meila等[28]考虑基于多路归一化割集准则的图划分问题的连续松弛形式,将原问题转换为求解非对称规范Laplace矩阵Lrw=D-1(D-S)的谱分解问题,D是度矩阵。多路归一化割谱聚类方法步骤描述如下:

输入数 据 集P={p1,p2,…,pm},聚 类 数目k

步骤1根据数据集P构造距离矩阵Wm×m;

步骤2根据W构造相似矩阵Sm×m,0≤S(i,j)≤1,i,j∈{1,2,…,m};

步骤3计算Laplace矩阵L=D-S,其中:

步骤4计算广义特征值问题L x=λD x的特征值λ1≤λ2≤…≤λm和特征向量x1,x2,…,xm;

步骤5令X∈是以广义特征值问题L x=λD x的前k个单位正交特征向量x1,x2,…,xk为列的矩阵。用yi∈(i=1,2,…,m)表示X的第i行;

步骤6用k-均值方法将{yi∈|i=1,2,…,m}聚成k个类:C1,C2,…,Ck;

输出k个 类:{V1,V2,…,Vk},其 中,Vi={pj|yj∈Ci}

不难发现,多路归一化割谱聚类方法的聚类数目须提前给定。本文结合苏木亚等[29]提出的方法确定最佳聚类数目。

1.3 基于谱聚类-独立成分分析-VAR的金融风险协同波动溢出模型

输入收益率数据

步骤1利用ARCH族模型提取波动率;

步骤2利用多路归一化割谱聚类方法对波动率数据集进行聚类分析;

步骤3利用独立成分分析法提取每个类的独立成分;

步骤4利用Granger因果检验模型计量由每个类导出的独立成分对其他类中代表元的协同波动溢出效应;

输出不同金融市场间的协同波动溢出效应

2 实证分析

2.1 数据选取

第1阶段。亚洲金融危机(1997-07-02~1999-12-31):1997年7月2日,泰国宣布放弃固定汇率制,实行浮动汇率制,引发一场遍及东南亚的金融风暴。当天,泰铢兑换美元的汇率下降了17%,外汇及其他金融市场一片混乱。在泰铢波动的影响下,菲律宾比索、印度尼西亚盾、马来西亚林吉特相继成为国际炒家的攻击对象。1998年初,印尼金融风暴再起,面对有史以来最严重的经济衰退,国际货币基金组织为印尼制定的对策未能取得预期效果。1998年9月2日,卢布贬值70%。这都使俄罗斯股市、汇市急剧下跌,引发金融危机乃至经济、政治危机。俄罗斯政策的突变,使得在俄罗斯股市投下巨额资金的国际炒家大伤元气,并带动了美欧国家股市的汇市的全面剧烈波动。到1998年底,俄罗斯经济仍未摆脱困境。1999年,金融危机结束1)引自百度百科《亚洲金融危机》。

第2阶段。次贷危机(2007-02-13~2009-10-19):2007年2月13日,美国新世纪金融公司(New Century Finance)发出2006年第四季度盈利预警标志着次贷危机开始爆发。

第3阶段。欧债危机(2009-10-20~2012-02-13):2009年10月20日,希腊政府宣布当年财政赤字占国内生产总值的比例将超过12%,远高于欧盟设定的3%上限。随后,全球三大评级公司相继下调希腊主权信用评级,欧洲主权债务危机率先在希腊爆发。2010年2月13日,希腊议会以2/3多数,通过了该国与欧盟和国际货币基金组织达成的关于第二轮救援贷款的协议,欧盟和国际货币基金组织将向希腊提供1 300亿欧元(约合1 710亿美元)的新救援贷款2)引自百度百科《欧债危机》。虽然没有明显迹象表明欧债危机已经结束,但是本文的重点是考虑金融市场间的波动溢出效应,因此,本文选取欧债危机爆发至欧盟和国际货币基金组织达成对希腊的第二轮救援贷款的协议期间的数据进行实证分析。

新西兰和冰岛两国的股指收益率数据在亚洲金融危机期间比较少,因此,在亚洲金融危机期间考虑其余34个国家和地区股市间的协同波动溢出效应。如表1所示。

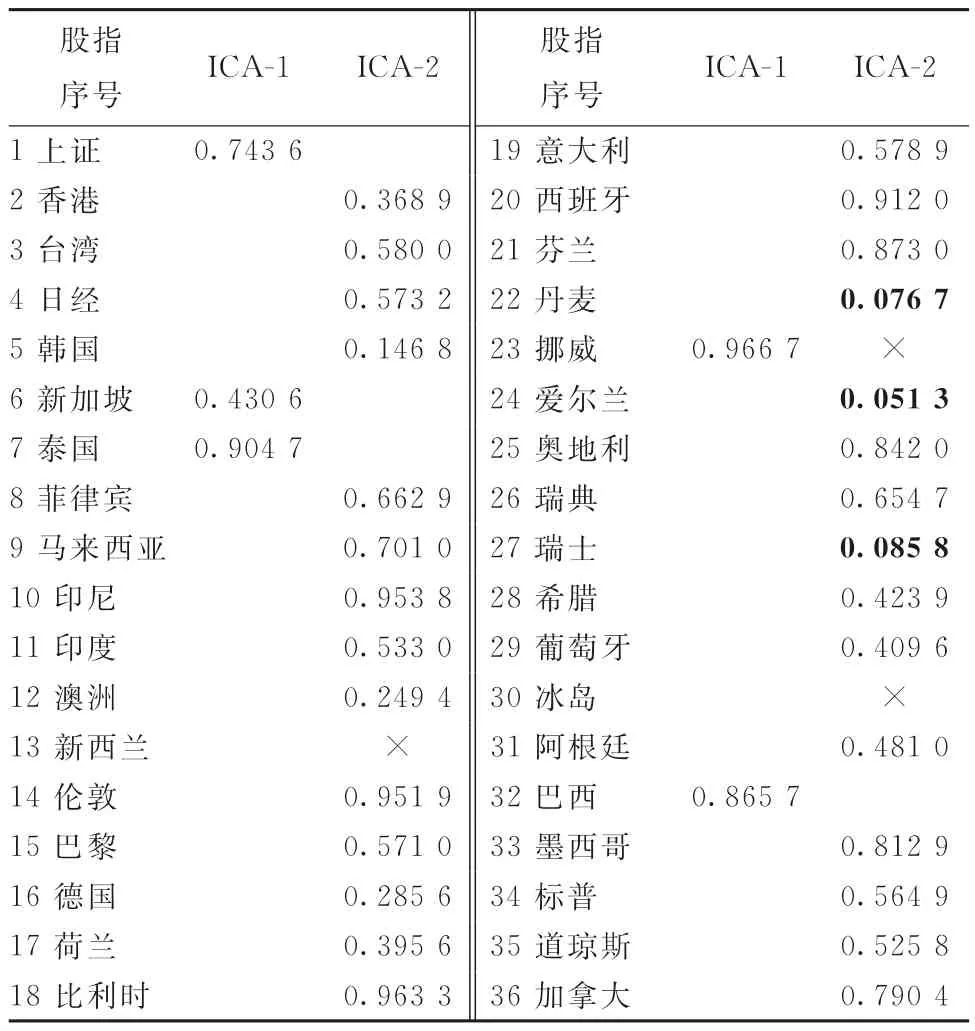

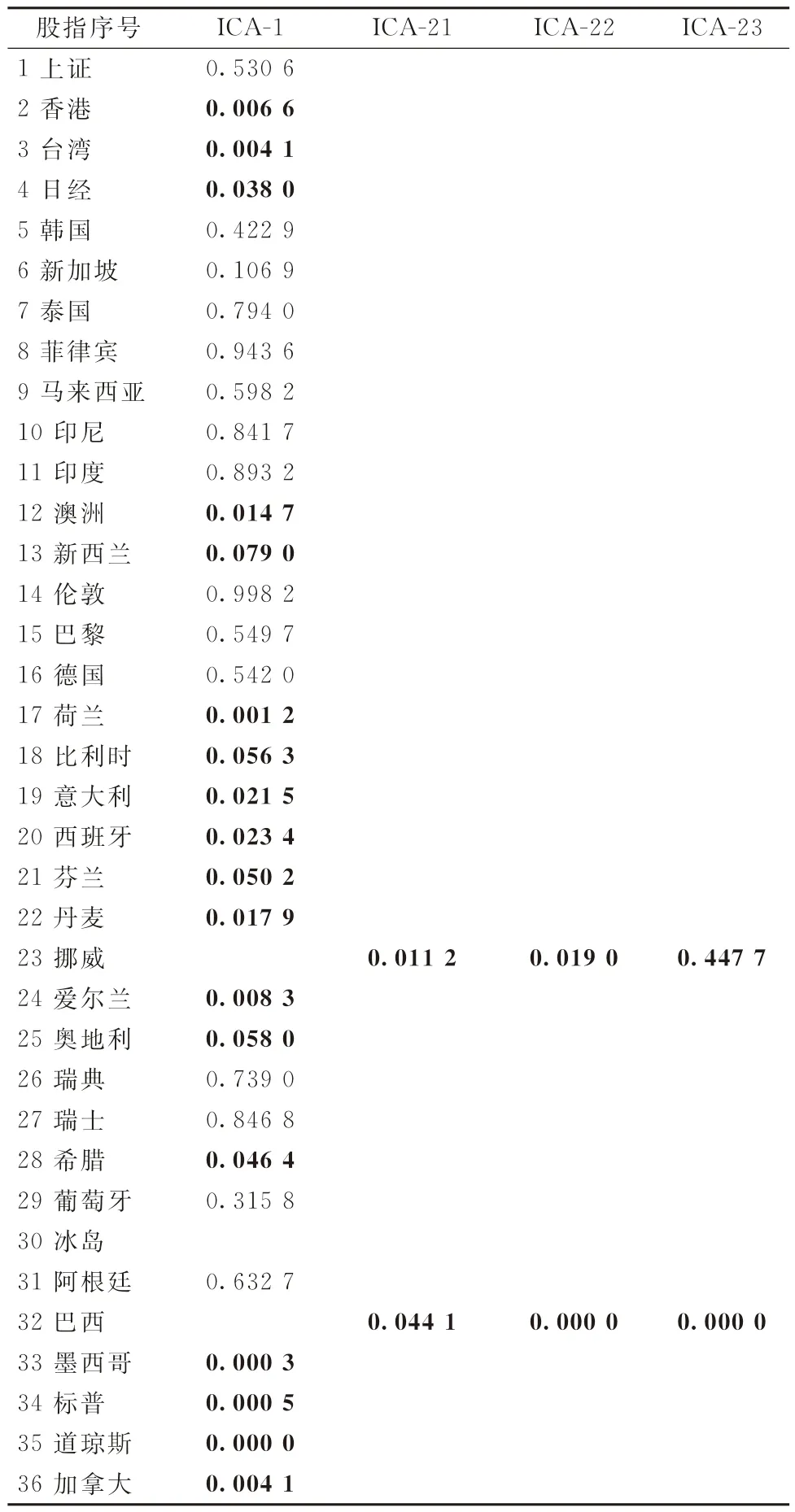

表1 36种主要国际股指

2.2 实证结果描述

利用谱聚类方法对ARCH族模型提取出的波动率进行聚类,聚类结果如表2所示。在表2中,第1列和第5列表示表1中股指及其对应的序号,第2~第4列和第6~第8列表示3次金融危机期间相应股指波动率所属的类标号,对聚类中心进行加粗。“×”表示数据缺失。

由表2可知,在亚洲金融危机期间,可分为两类,第1类包含29支股指的波动率,聚类中心为瑞士苏黎世市场指数的波动率;第2类包含5支股指的波动率,聚类中心为泰国SETI指数的波动率。在次贷危机期间,可分为两类,第1类包含2支股指的波动率,聚类中心为巴西Bovespa指数的波动率;第2类包含34支股指的波动率,聚类中心为阿姆斯特丹AEX指数的波动率。在欧洲主权债务危机期间,可分为5类,第1类包含14支股指的波动率,聚类中心为印度BSE30指数的波动率;第2类包含3支股指的波动率,聚类中心为上证综指的波动率;第3类包含16支股指的波动率,聚类中心为新西兰50指数的波动率;第4类只包含葡萄牙PSI20指数1支股指的波动率;第5类包含2支股指的波动率,聚类中心为冰岛指数的波动率。

表2 36种主要股指波动率的聚类结果

表3~5表示不同金融危机期间36只主要股指间的协同波动溢出效应。本文涉及的显著性水平均为10%,限于篇幅略去平稳性检验的详细过程。提取独立成分的前提是先提取共有交易日数据,在美国次贷危机期间冰岛指数收益率的数据比较少,为了不影响结果剔除冰岛指数波动率数据。设定每个类提取出的独立成分的个数等于使得累计方差贡献率超过85%的独立成分的个数。

亚洲金融危机期间,由两类可分别提取一个独立成分。由分离矩阵可知,第1类提取的独立成分以马来西亚KLSE指数的波动率为主,系数为-2.200×10-3;第2类提取的独立成分以新加坡海峡时报指数和泰国SETI指数的波动率为主,系数分别为:

表3 亚洲金融危机期间风险的协同溢出结果(显著性水平10%)

由表3可知,在10%的显著性水平下,以泰国SETI指数为代表的第2类股指的波动率提取出的独立成分是第1类股指中丹麦指数、爱尔兰指数和瑞士苏黎世市场指数波动的Granger原因,但是由第1类提取出的独立成分不是第2类中股指波动的Granger原因。

次贷危机期间由第1类可提取一个独立成分,由分离矩阵可知该独立成分以挪威OSE指数和巴西Bovespa指数的波动率为主,系数分别为:

第2类可提取出3个独立成分,由分离矩阵可知,第1独立成分以香港恒生指数和葡萄牙PSI20指数的波动率为主,系数分别为:

第2独立成分以香港恒生指数、菲律宾综合指数、印尼JKSE指数和爱尔兰指数的波动率为主,系数分别为:

第3独立成分以菲律宾综合指数、印尼JKSE指数、葡萄牙PSI20指数、标普500指数、道琼斯工业平均指数和加拿大S&P-TSX综合指数的波动率为主,系数分别为:

由表4可知,在10%的显著性水平下,两类股指提取出的独立成分均为不同类中某些金融市场波动的Granger原因。属于次贷危机的危机源国家美国的标普500指数、道琼斯工业平均指数的波动率为主的独立成分是巴西Bovespa指数波动的Granger原因,巴西Bovespa指数的波动又是第2类中诸多股指波动的Granger原因。

表4 次贷危机期间风险的协同溢出结果(显著性水平10%)

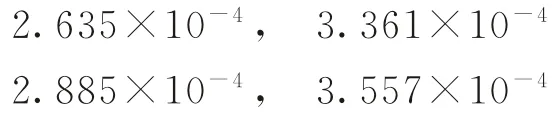

欧债危机期间由每类可提取一个独立成分。由第1类提取的独立成分以巴黎CAC40指数、西班牙IBEX35指数、芬兰指数、奥地利ATX指数、瑞典斯德哥尔摩指数、希腊ASE综合指数和阿根廷Mer Val指数的波动率为主,系数分别为:

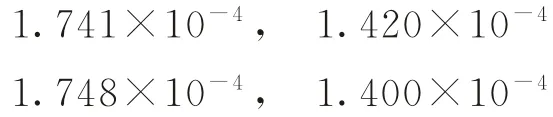

由第2类提取的独立成分以巴西Bovespa指数的波动率为主,系数为1.434×10-4;由第3类提取的独立成分以德国法兰克福DAX指数、阿姆斯特丹AEX指数、布鲁塞尔BEL20指数和爱尔兰指数的波动率为主,系数为:

表5 欧债危机期间风险的协同溢出结果(显著性水平10%)

第4类只包含葡萄牙PSI20指数的波动率一个元素;第5类提取出的独立成分以冰岛指数的波动率为主,系数为1.166×10-4。

由表5可知,在10%的显著性水平下,包括希腊和西班牙在内的第1类股指的波动率提取出的独立成分是米兰S&P/MIB指数和葡萄牙PSI20指数等11支股指波动的Granger原因。包括米兰S&P/MIB指数和爱尔兰指数在内的第3类股指的波动率提取出的独立成分是冰岛指数等10支股指波动的Granger原因。冰岛指数和挪威OSE指数为主的第5类股指的波动率是布鲁塞尔BEL20指数等11支股指波动的Granger原因。葡萄牙股指的波动是布鲁塞尔BEL20指数、西班牙IBEX35指数、爱尔兰指数、希腊ASE综合指数和冰岛指数等16支股指波动的Granger原因。另外,第3类股指和第4类股指对上证综指有协同波动溢出效应,第1类股指对香港恒生指数有协同波动溢出效应。

2.3 实证结论

(1)模型较好地刻画了3次金融危机期间的波动特征。在亚洲危机期间包括泰国SETI指数的波动率在内的第2类股指的波动率对第1类中代表元股指的波动率具有协同溢出效应。在次贷危机期间包括标普500指数和道琼斯工业平均指数在内的股指对第1类股指的代表元股指具有协同波动溢出效应。在欧债危机期间包括希腊ASE综合指数和西班牙IBEX35指数在内的第1类股指的波动率导出的独立成分分别是包含米兰S&P/MIB指数和爱尔兰指数在内的第3类的代表元股指的波动率和以葡萄牙PSI20指数的波动率为代表的第4类股指波动率的Granger原因;反之,其余4个类导出的独立成分均不是第1类中代表元股指波动率的Granger原因,葡萄牙PSI20指数的波动同时受到第1类股指的波动率和第2类股指的波动率提取出的独立成分的影响,以冰岛指数的波动率为代表的第5类受第3类股指的波动率和第4类股指波动率的影响;反之,第5类导出的独立成分不是其余4个类中代表元股指波动率的Granger原因,这与欧债危机的发展进程基本一致。这表明,针对本文所要研究的金融风险协同溢出问题,基于多路归一化割谱聚类方法、独立成分分析法和Granger因果检验相结合的模型是可行的。

(2)金融市场间的风险传染日益复杂。在亚洲危机期间,以泰国SETI指数为代表的第2类股指的波动率提取出的独立成分是第1类股指中丹麦指数、爱尔兰指数和瑞士苏黎世市场指数波动的Granger原因,但是由第1类提取出的独立成分不是第2类中股指波动的Granger原因。但是到了次贷危机和欧债危机阶段不同类之间以不同方式相互影响。次贷危机期间,两类股指波动率提取出的独立成分均为不同类中某些金融市场波动的Granger原因。属于次贷危机的危机源国家美国的标普500指数、道琼斯工业平均指数的波动率为主的独立成分是巴西Bovespa指数波动的Granger原因,巴西Bovespa指数的波动又是第2类中诸多股指波动的Granger原因。欧债危机期间,包括希腊ASE综合指数和西班牙IBEX35指数在内的第1类股指的波动率提取出的独立成分是米兰S&P/MIB指数和葡萄牙PSI20指数等11支股指波动的Granger原因。包括米兰S&P/MIB指数和爱尔兰指数在内的第3类股指的波动率提取出的独立成分是冰岛指数等10支股指波动的Granger原因。冰岛指数和挪威OSE指数为主的第5类股指的波动率是布鲁塞尔BEL20指数等11支股指波动的Granger原因。葡萄牙股指的波动是布鲁塞尔BEL20指数、西班牙IBEX35指数、爱尔兰指数、希腊ASE综合指数和冰岛指数等16支股指波动的Granger原因。另外,第3类和第4类股指对上证综指有协同波动溢出效应,第1类股指对香港恒生指数有协同波动溢出效应。这主要与国际贸易日益深化、资本流动不断加速、信息技术革新、金融市场的国际化和全球化趋势进一步增强等诸多因素有关。

(3)在本文分析的3次金融危机期间,以上证综指为代表的中国大陆金融市场的影响比较小。在亚洲危机期间,包括上证综指在内的第2类股指对第1类股指有波动溢出效应,这可能与亚洲危机自身的特点有关。在次贷危机期间,所提取的独立成分中上证综指波动率的系数相对较小,说明第2类股指对第1类股指的协同波动溢出过程中作用不是很明显,但是香港恒生指数波动率的系数较大,影响明显。在欧债危机期间,金融风险的协同溢出路径为从类1~类3,从类3~类2、类4和类5,再从类2~类4,因此,包括中国和巴西等新兴市场为主的第2类股指在风险协同溢出过程只是中扮演着“中转站”的角色。这可能是由于我国大陆地区对于资本帐户的管制仍然没有完全放开,资本项目还不能完全自由兑换,同时大陆地区的金融机构对欧美市场的投资处于起步阶段等因素有关。

3 结语

本文提出了一种多路归一化割谱聚类方法、独立成分分析法(ICA)、GARCH模型和Granger因果检验相结合的金融风险协同溢出模型。该方法的主要思想是首先利用GARCH模型提取波动;其次,利用谱聚类方法对波动数据集进行聚类分析;再利用独立成分分析法提取每个类的独立成分;最后,利用Granger因果检验分析每个类提取出的主成分对其余类中股指的风险溢出,从而完成金融风险的协同溢出计量。采用本文提出的模型对近几次金融危机期间全球主要股指进行了金融风险协同溢出分析。

本文的主要创新在于,内容上较细致地对金融危机、次贷危机和欧债危机期间的全球主要股市间的协同波动溢出效应进行实证分析。方法上,在利用基于谱聚类-独立成分分析方法处理得到不同类别的时间序列数据的基础上,更进一步将提取出的独立成分代入VAR模型,利用Grange因果检验方法考察协同溢出效应。

实证结果表明,本文提出的基于谱聚类-独立成分分析-Granger因果检验的金融风险协同波动溢出模型能够较好地刻画金融风险的波动溢出特征。随着经济全球化的深入,各国金融市场间的影响日益复杂化和多元化。一个国家的金融市场发生剧烈波动时其他国家很难独善其身,因此,金融监管应该是全球协调的,而不是一个国家或地区的单独行为。值得说明的是,本文提出的基于谱聚类-独立成分分析-Granger因果检验的金融风险协同波动溢出模型的最大缺点是计算量较大。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14