奢侈品电商困局

2015-08-21 18:22王元元

瞭望东方周刊 2015年31期

王元元

某奢侈品电商专业人员在验证产品真伪

甘小明2012年入职寺库网负责线上营销时,中国的奢侈品电商行业正处于疯狂扩张阶段。一年后,他就从寺库网离职,投身于这场正在兴起的洪流之中,创办了专业的奢侈品电商平台“奢集网”。

对这一领域前景看好的甘小明,如今正在经历着行业发展的种种问题和尴尬境地。

“高大上”的奢侈品,在最初进入电商平台时曾受到消费者热捧,但随后频繁曝出的产品真伪纠纷、质量缺陷、售后服务不到位等丑闻则让“奢侈品+电商”的模式备受质疑,尤其是垂直类奢侈品电商平台遭受的冲击更大。

如今的中国奢侈品市场正呈现一种诡异局面——网购奢侈品的需求越来越大,但奢侈品电商却越来越难做。

资本青睐的蓝海

外界关于奢侈品电商的“死亡论”从未中断。

在经历了疯狂扩张的2012年、大浪淘沙的2013年之后,奢侈品电商在2014年以后开始渐显颓势,裁员、转型、出售、倒闭等风波此起彼伏。甚至有报道称奢侈品电商或将死于2015年。

但年中的几场融资则让市场重拾信心。

2015年5月19日,走秀网完成C轮3000万美元融资;7月8日,寺库网获得平安创投基金5000万美元投资;同一天,阿里巴巴宣布逾亿美元战略投资魅力惠。

中国的奢侈品电商发轫于2008年。当时,由于奢侈品网购在国内还属新鲜事物,其便利的购买特性受到小部分消费者的欢迎。奢侈品电商在国内网购市场拥有一席之地,并快速走向壮大,在2010年形成了规模,并受到资本追捧。

根据China Venture统计,2010年奢侈品电商行业披露的融资案例有12起,融资规模达到1.08亿美元,远超以往数年的总和。到了2011年,这种趋势更加迅猛,仅半年时间,奢侈品电商的融资案例就达12起,融资总额2.83亿美元,是2011年的2倍,达到历史最高水平。

中国国际电子商务研究中心的统计数据显示,仅2012年上半年奢侈品网购市场规模达135亿元,是2009年的5倍;2013年中国奢侈品网购市场交易规模为208.2亿元,同比增长34.8%。

“中国网购奢侈品仅占整个奢侈品消费市场的3%,与发达国家有很大差距,市场潜力很大。”曾在某奢侈品电商平台担任高管的任炜(化名)告诉《瞭望东方周刊》。

最新的统计数据显示,2014年全球奢侈品市场总容量达2320亿美元,其中中国消费者全球奢侈品消费达到1060亿美元,占全球奢侈品市场总量的46%。

品牌不授权的尴尬

在经过短暂的疯狂扩张后,奢侈品电商并未像外界预料的那样风生水起,而是迅速陷入了衰落之中,一些曾经高调入市的平台纷纷倒下,其中最具代表性的就是尊享网。

这家上线仅一个月就获得千万美元投资的奢侈品电商平台曾备受业内推崇,甚至被视为专业奢侈品电商领域的“黑马”。不过,它最终未能熬过3年,在2014年5月便轰然倒塌。

这些奢侈品电商的倒闭与货源供应不足有直接关系,而导致这个问题的原因则是无法获得品牌授权,这也是奢侈品电商最为人诟病的缺陷。

“品牌不授权就无法保证产品质量,也无法让消费者相信是正品。”甘小明对《瞭望东方周刊》说,“那些高仿的奢侈品普通消费者根本无从辨别,品牌授权能够打消消费者的顾虑。”

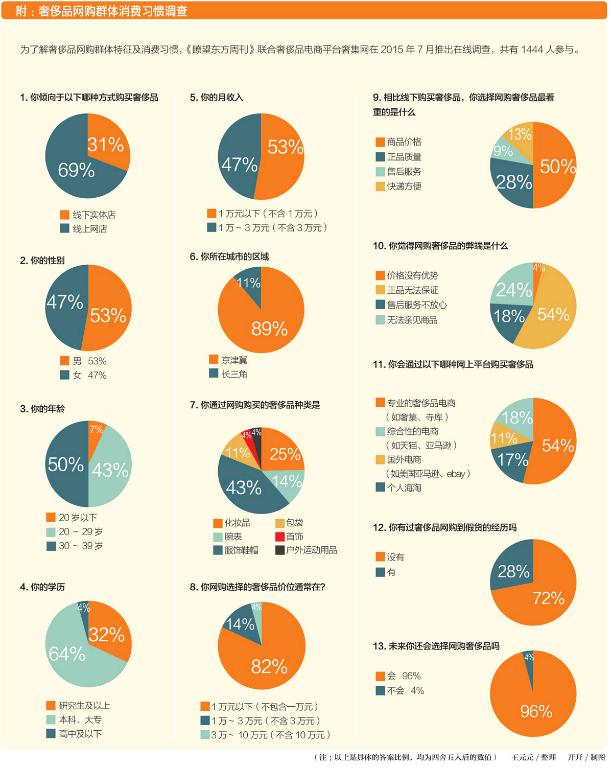

本刊与奢集网联合推出的在线调查显示,54%的消费者认为奢侈品电商最大的弊端是无法保证正品。

在甘小明看来,奢侈品牌并非完全抵触电商,而是存在一定的矛盾心理。一方面,随着线上购物风行和消费者偏好改变,品牌商开始意识到放弃电商可能会被用户抛弃;另一方面,他们又担心对电商难以把控,会把用户购物体验和品牌做坏。

“更多品牌商认为电商与其品牌价值是相悖的,因为奢侈品购物追求的是一种极致的体验,而电商则完全忽略了这一点,只追求价格和物流速度。”任炜说。

但全球消费市场的变化已经逼着大牌们必须作出调整。

巴黎银行公布的《奢侈品市场数字销售份额》显示,在中国市场,奢侈品消费者通过电商渠道贡献的营业额占总业绩比重超过10%。

这并不代表像寺库网、奢集网这样的垂直类奢侈品电商能够获得品牌青睐。“大品牌还是更信赖像天猫、亚马逊这样的综合性电商平台,能够给它们带来足够的消费流量和品牌宣传。”任炜说。

本刊记者调查发现,目前国内奢侈品电商几乎都没有拿到奢侈品品牌的网络销售授权,只能通过代理渠道、代购的手段来维持网站的奢侈品货源,即使那些宣称拿到品牌授权的也都是些二三线的轻奢品牌。

“品牌授权是奢侈品电商难以逾越的一道坎,短时间内很难突破。”甘小明说。

可能栽在价格上

除了带来供应链危机,品牌对于奢侈品电商的排斥也使得此类平台上的商品价格并不存在优势。而根据《瞭望东方周刊》与奢集网联合推出的在线调查结果,50%的消费者认为价格是其选择网购奢侈品的最重要原因。

目前国内奢侈品电商货源多来自专业买手在全球各地奢侈品专卖店的采购以及奢侈品品牌在国内的代理商。

无论是哪一种渠道的货源,电商平台均不具备定价权,甚至连议价的权利都没有,只能被动接受渠道商给予的价格,最终卖给消费者的价格甚至比线下实体店购买的价格还高。

以买手货源为例,买手们都是以普通消费者的身份采购商品后再放到平台上售卖,彼时商品的售卖价格要远高于线下价格,“因为平台除了保证自身利润外,还要支付买手酬劳、商品运费。”任炜说。

即使是直接从国内代理商那里拿货,电商平台也无法保证价格比线下购买便宜。甘小明说,一款售价5.2万元的品牌包,品牌代理商给的价格是4.5万元,除去缴税和运营成本,平台获得的纯利润仅在3%左右。

这还是理想的状况。多数情况下,奢侈品电商很难与品牌的一级代理商合作,只能跟其二级、三级甚至更低级别的代理商合作,这样就使得产品的成本价更高,平台可加价的空间更小。

“电商赖以生存的资本是产品的价格优势,但现实是它们并不具备控制产品价格的能力。”任炜说,一些平台为了吸引用户只能最大限度地压低利润,长此以往将给企业发展带来巨大隐患,“这种激烈的矛盾将会使得奢侈品电商陷入更加艰难的境地。”

最严重的后果就是导致库存积压。“因为平台上的商品跟线下或者综合电商上的价格相比没有优势,货自然卖不出去。”任炜说,这样电商的资金就很难周转,“最后就可能使平台因资金短缺而崩盘。”

当然,也有平台能够提供具有一定价格优势的产品。例如LV Neverfull中号包,国内商场9650元、香港8320元、欧洲6900元、代购7200元,而某奢侈品电商的售价只有5790元。

“确实比线下购买要便宜很多。”一位购买了上述产品的用户告诉本刊记者,买到货后,她才发现这款产品的做工非常粗糙,与在实体店看到的样品有很大差别。随后,她将其拿到某奢侈品鉴定中心鉴定真伪。尽管最后证实是正品,但鉴定人员告诉她,这款产品属于同批次产品中的残次品。

“有些平台确实会故意选购一些有缺陷的产品,这样既能保证为正品,也能压低产品价格。”甘小明说,但他认为,这种做法最终会砸招牌。

随着行业竞争的加剧,奢侈品电商之间也显露出打“价格战”的趋势。任炜警告说,这种“价格战”一旦开打,很可能导致整个行业的覆灭,“因为消费者除了价格还关心产品的尺寸、款式、颜色、做工等细节。”

转型进行时

《瞭望东方周刊》与奢集网联合推出的在线调查显示,高达31%的用户更倾向于在线下实体店购买奢侈品。

对于奢侈品电商来说,这并不是一个好消息。

“中国消费者的奢侈品购物方式还没有完全转变,仍然更信任实体店。”任炜说,即使是那些倾向于网购奢侈品的消费者,平台也未必能精准获取。

网购市场一向是“得平民者得天下”,要想在网购用户中筛选出高端用户,对奢侈品电商来说绝对是一项巨大的投入。“你同时需要考虑如何提高用户的重复购买率,如何牢牢抓住用户。”甘小明说,这是一个长过程。

在寺库网创始人李日学看来,中国消费者在经过市场培育后,变得更加严格,对于奢侈品电商的要求也更加苛刻。“消费者不再是买一件产品,而是追求更好的服务。”他告诉《瞭望东方周刊》。

这种变化在李日学意料之中。也正因此,寺库在最初涉足奢侈品领域时选择了线下体验店模式,直到2011年奢侈品电商风起云涌时才开通线上商城,实现“线上+线下”的双重经营模式。

包括此前一直叫好不叫座的走秀网也利用自己在奢侈品领域的积累,获得eBay、韩国Gmarket、美国KarmaLoop三家平台商在内的50家左右的品牌或平台授权,成为海外电商平台的服务解决方案提供商。

不过,对于这些奢侈品电商来说,更大的机遇在于,一些大牌迫于压力开始改变在中国的战略布局,把目光从固守的一、二线城市拓展到三、四线城市,而电商渠道无疑是这些市场到达消费群体的最有效方式。

“无论从市场潜力还是行业发展来看,这都是一个大生意。”李日学说。

猜你喜欢

销售与市场·管理版(2022年5期)2022-04-28

教育教学论坛(2022年8期)2022-04-13

作文大王·低年级(2020年2期)2020-03-13

数学大王·低年级(2020年2期)2020-03-13

百家讲坛(2019年14期)2019-07-29

今日印刷(2018年5期)2018-06-21

今古传奇·故事版(2017年5期)2017-04-08

新财富(2015年2期)2015-09-10

知识就是力量(2015年6期)2015-06-09

中学生天地·高中学习版(2014年6期)2014-07-17