钱大掌柜:兴业的“银行圈层”

2015-09-10 07:22吴丹

21世纪商业评论 2015年1期

吴丹

兴业银行2014年在互联网平台思维下力推的拳头产品“钱大掌柜”,被认为是传统银行业最具互联网平台思维的“现象级”产品。这一“英雄产品”并非空穴来风,而是跟兴业银行一直坚持的“银银平台”思维一脉相承的。

兴业银行在早期作为一家区域性银行,运营费用很难支撑其像四大行一样把物理网点铺设到全国各地,网点主要集中在一二线城市。为了能让业务延伸到更广阔的三四线城市,兴业银行在差不多10年前就开始积极推动与区域性中小银行的合作,以形成能覆盖全国的网点。银银平台的雏形“柜面通”业务就是在这样的背景下诞生的。

2007年兴业银行首次提出银银平台的概念。次年,“柜面通”升级为“柜面互通”。不过早期银银平台的推广并非一帆风顺,不少大型银行更称之为“鸡肋”。为了增强平台的吸引力和号召力,兴业银行通过多次合作沟通,敏锐地捕捉到中小银行的痛点在于缺乏IT能力。兴业银行针对这个问题,提出“科技输出”的理念,开始为中小合作银行建设核心业务信息系统,并提供数据托管和灾备等服务。

经过多次实践,“科技输出”越来越成熟,成为兴业银行打通与区域性中小银行合作的桥梁。除了核心业务系统外,其服务还包括大小额支付系统、财务管理系统、支票影像系统、商业汇票系统、反洗钱系统等各类完整的子系统,以及全套系统运行维护和环境保障服务。兴业银行不仅仅输出了先进的技术系统,也帮助中小银行建立完善的业务流程和门类齐全的业务产品,借助新业务系统上线实现业务流程、内控管理、组织架构等方面的优化升级和产品线的丰富完善。这些铺垫都为其推出“钱大掌柜”产品夯实了基础。

基于银银平台构建的网络,以及对中小银行的IT系统的科技渗入,目前兴业银行已在实质意义上拥有了对接入银银平台约400家金融机构、2.6万个网点进行内部清算、结算的能力,为其跨行资金交易带来了极大的便利性和成本优势。

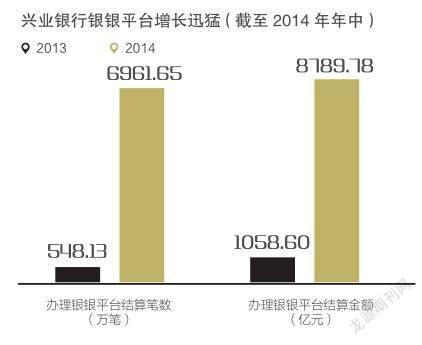

截至2014年年中,兴业银行的银银平台累计签约客户 522 家,累计联网上线客户 430 家,柜面(互)通累计联结网点超过 3.3 万个,累计办理银银平台结算 1058.60万笔,较上年同期增长93.13%,累计结算金额8789.78亿元,较上年同期增长26.26%。

凭借银银平台多年的积累,“钱大掌柜”产品的推出可谓如虎添翼、水到渠成。虽然相比银银平台的声名远播,“理财门户”和钱大掌柜的概念认知度相对不高,但其已成为银银平台2014年力推的核心竞争力产品。钱大掌柜作为提供产品销售的平台,上面的金融产品既可以从会员银行的资金管理部门采购,也可以到其他银行或者其他行业的资金管理部门采购。兴业只提取销售完成后的佣金分成,采购员需要对采购来的产品进行风险评估。

钱大掌柜相比同类型产品最大的优势,是其并非简单的线下搬线上,或者根据不同场景做延伸性创新,而是充分利用银银平台,打通了整个银行间内部原本封闭单一的系统,促进了不同金融机构间金融产品的多向流动。钱大掌柜将银银平台已经搭建好的线下平台搬到了线上,其网站和手机客户端是兴业银行开展互联网金融的重要载体。银银平台在线下联网的2万多个网点则为其获取各类理财产品信息,并且可以在网点直接购买。

在打通金融机构特别是银行间金融产品的销售壁垒后,钱大掌柜成为兴业银行扩宽增量的主力渠道。有机构测算,2014年上半年上线的60多万客户中,如果内外行比例五五开,则为兴业带来了30万新增行外客户。如果按照行内外资金占比七三开,则为兴业带来约400亿元的行外理财资金增量。以更低的成本、用更快的速度带来更多增量,这是兴业银行将钱大掌柜作为2014年力推的拳头产品的真正原因。

在钱大掌柜推出之后,兴业银行为了让储户的理财功能实现无缝式对接,又推出了“掌柜钱包”。储户如果在钱大掌柜相中某个理财产品,但是由于时间距离发行日较远,就可以将资金先存入掌柜钱包,享受高于银行活期的收益。在发行期临近的时候,储户将掌柜钱包的资金取出,申购理财产品。由此看来,掌柜钱包可以看作是类“余额宝”的互联网金融产品,一方面方便客户在购买产品时实现无缝对接,另一方面也为兴业吸引和留住更多资金。

跟钱大掌柜一样,掌柜钱包同样不只是支持兴业银行的客户。通过银联支付渠道及同业业务合作,该产品也支持合作银行的银行卡,以及三线城市各大同业合作银行。因此,除了网络平台,掌柜钱包还可以通过银银平台合作银行渠道购买。通过这种方式,兴业银行进一步发掘到更多在互联网欠发达区域的农村地区的潜在储户,将“宝宝类”产品的高收益营销吸引力从线上带到线下。

财报显示,截至2014年年中,钱大掌柜线上签约总客户数67.74万人,财富产品线上销量累计近1490亿元,其中掌柜钱包作为新一代的现金管理产品,对接兴全添利宝货币市场基金,期末产品规模快速增长至519.34亿元。

一言以蔽之,钱大掌柜和掌柜钱包是兴业银行顺应2014年互联网金融“平台思维”和普惠金融的主旋律而力推的拳头产品。目前银银平台吸收的本行资金占整体资金的比例已下降到15%-18%,可以预计未来钱大掌柜在线上吸引行外客户和资金的占比将持续增长。由于兴业银行目前的PE只有5倍左右,如果理财门户做得好,不排除兴业会考虑将其分拆上市。

猜你喜欢

银行家(2022年6期)2022-06-24

商业评论(2022年4期)2022-05-05

百姓生活(2021年3期)2021-05-06

当代县域经济(2019年1期)2019-01-10

新民周刊(2017年9期)2017-03-20

作文评点报·作文素材初中版(2016年48期)2016-12-12

作文与考试·小学低年级版(2016年10期)2016-09-10

金融经济(2009年6期)2009-10-15