基于SBM-DEA方法的医药行业融资效率评价

2015-09-14 02:18徐小涵王洪海

中国管理信息化 2015年21期

徐小涵,王洪海,钱 莹

(淮海工学院 商学院,江苏 连云港 222005)

基于SBM-DEA方法的医药行业融资效率评价

徐小涵,王洪海,钱莹

(淮海工学院 商学院,江苏 连云港 222005)

运用SBM-DEA方法对我国沪市A股52家主营生物药品的医药行业2014年的融资效率进行评价,从而客观反映我国生物医药企业的融资效率现状,并在此基础上进行成因研究。通过分析发现医药企业融资不足的原因有主营业务成本偏大、总资产利用率不高、负债占资产比重过高和总资产周转率偏低,提出了相应的缓解融资效率偏低的政策建议。

SBM-DEA;融资效率;医药行业

1 前言

顾名思义融资就是资金融通,从经济学效率概念出发,融资效率包括交易效率和配置效率两个方面。交易效率指融入资金的能力,具体来说是资金筹集者以最低融资成本获取金融资源的能力;而配置效率是从社会整体配置的角度来看,指可以使稀缺资本分配给能进行最优化生产使用的投资者的融资方式。论文主要采用前者即交易效率的概念并运用DEA进行研究。

DEA即Data Envelopment Analysis的缩写,1978年由著名的运筹学家A.Charnes Cooper和E.Rhodes提出的第一个DEA模型,命名为CCR模型。DEA一般是运用线性规划方法来完成的,投入导向的DEA方法测度的企业效率值是既定产出下的最小可能成本与实际成本之间的比率。产出导向的DEA方法测度的企业效率值是既定成本下实际产出与最大可能产出之间的比率。

2 SBM-DEA模型简述

目前CCR-DEA和BCC-DEA方法应用比较广泛,但是它们都是基于投入或者产出比例扩大角度上的度量方法,没有在松弛性方面进行准确的分析和计量,不能够充分体现融资效率的精确度,对于此项薄弱环节,本文采用SBM-DEA方法来测算医药行业的融资效率并进行评价。

SBM-DEA模型是不同于传统的CCR、BCC等模型,作为一种非参数方法,该方法的使用是基于松弛变量测度的,SBMDEA模型依靠投入产出的数据得到相应的技术前沿,进一步得出各个DMU相对于参照技术的效率评价,它对设定生产者的最优行为目标,和生产函数的形式作特殊的假定方面没有要求。通过将松弛变量直接放入目标函数中,可以比其他模型更能体现效率评价的实质。

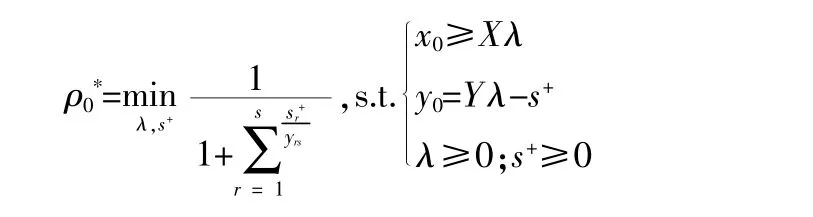

SBM的目标函数是优化松弛变量,模型中的松弛变量可以直接反映决策单元的投入冗余和产出不足。SBM-DEA模型主要考虑利润最大化,而CCR模型主要考虑比率最大化。SBM的效率值不比CCR模型的效率值高,有助于各种决策单元之间的相对比较。SBM-DEA的公式如下:

其中,s+代表产出松弛变量,也就是产出差额;ρ0*表示目标函数,是关于s+递减的,且处于0~1之间。当且仅当ρ0*=1,也就是s+=0的时候,DMU才是有效的;当ρ0*〈1,s+>0时,DMU无效,所以就有必要在产出上进行改进。

3 SBM-DEA准备工作

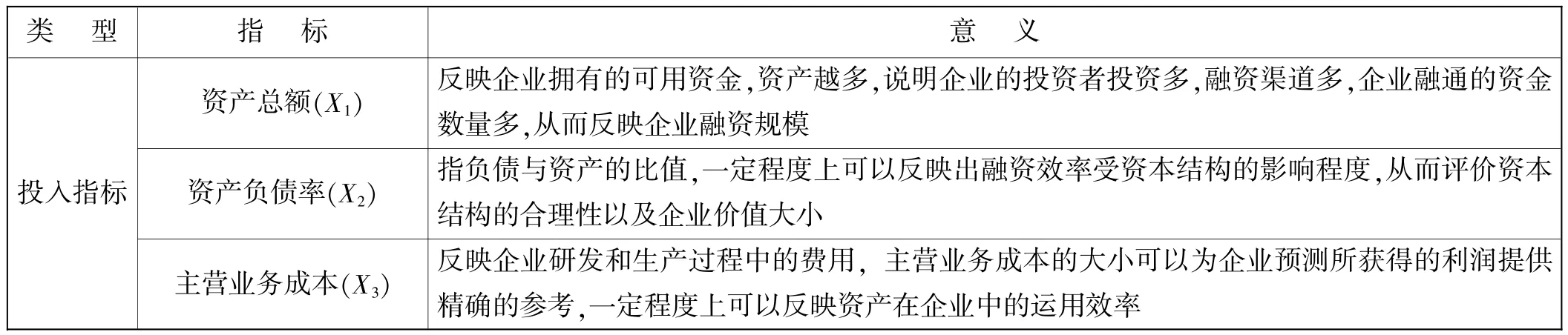

3.1投入与产出指标选取

论文指标的选取主要符合三大原则,一是代表性原则,二是具有科学性,三是指标和数据的可获得性。由于本文旨在运用SBM-DEA方法对医药行业的融资效率进行评价,因此主要选取投入和产出这两类具有研究代表性的指标,可以更好的反映企业的融资效率,如表1所示。

表1 投入产出指标选取

续表

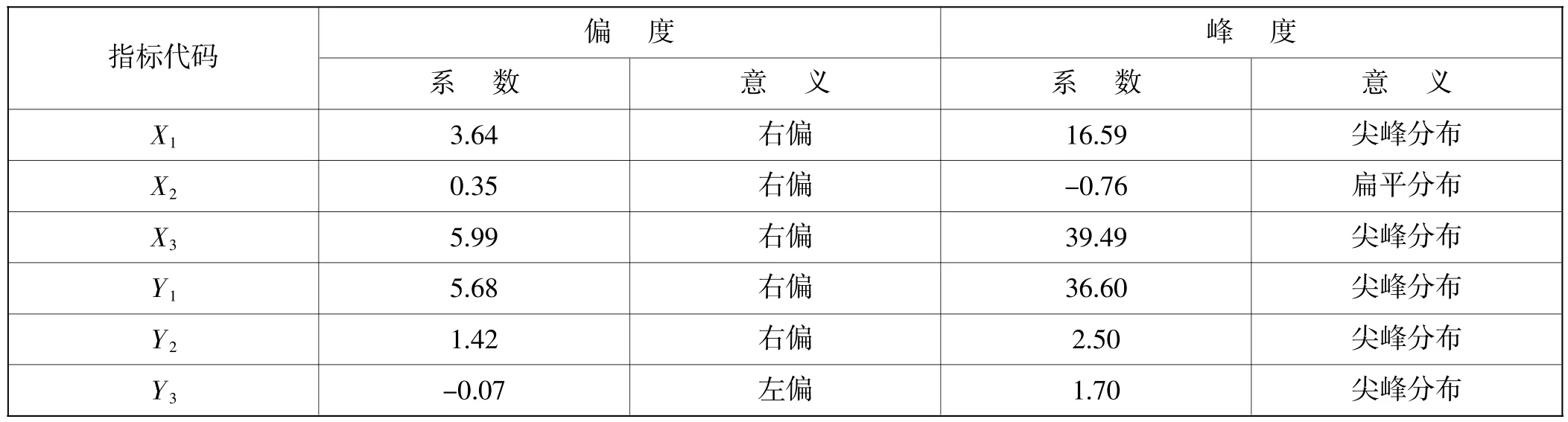

3.2基础数据统计分析

对选取的52家样本进行简单的统计分析,其中绝对指标有:资产总额、主营业务成本、主营业务收入,相对指标有:资产负债率、总资产周转率、净资产收益率,统计结果见表2和表3。

表2 描述性统计量(1)

表3 描述性统计量(2)

4 SBM-DEA实证研究

4.1效率分析

设置DMU(决策单元),即将投入指标资产总额、资产负债率、主营业务成本和产出指标主营业务收入、总资产周转率、净资产收益率的相关数据输入到DEA软件中,确保数据准确无误。

在DEA-SOLVER Pro 5.0软件上运算,得到2014年融资效率值,其中虚拟决策单元为1,由运算结果可知:金宇集团、恒瑞医药、仰帆控股、昆药集团、蓝光发展、联环药业等8家企业融资效率均为1,说明其融资效率相对有效,资金没有冗余现象出现,达到了该行业的先进水平,发展态势很好。

还有一些企业例如鲁抗制药、西南药业、哈药股份、华润双鹤、太极集团和康缘药业等融资效率小于1,处于相对无效的状况,说明存在一些问题,比如资金过度投入,或者产出不足,效率有一定的损失,意味着这些企业在融资方面有待进一步改进和完善。分析结果见表4。

表4 医药企业融资效率整体情况

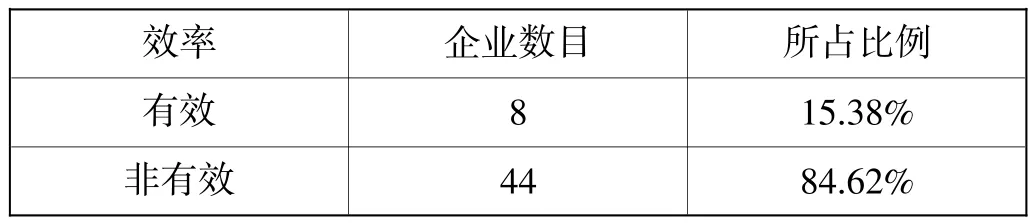

根据表4中的测算结果可以看出,52家上市医药企业中,有8家企业融资效率的相对有效值为1,占总样本的15.38%,有关松弛变量为零,说明这些企业在样本参考集内是有效的,投入无冗余,产出已经达到最大,其融资效率处于有效状态。余下44家企业融资效率都小于1,说明它们存在一些投入冗余或者产出不足的问题,不是有效状态,还有待改进。

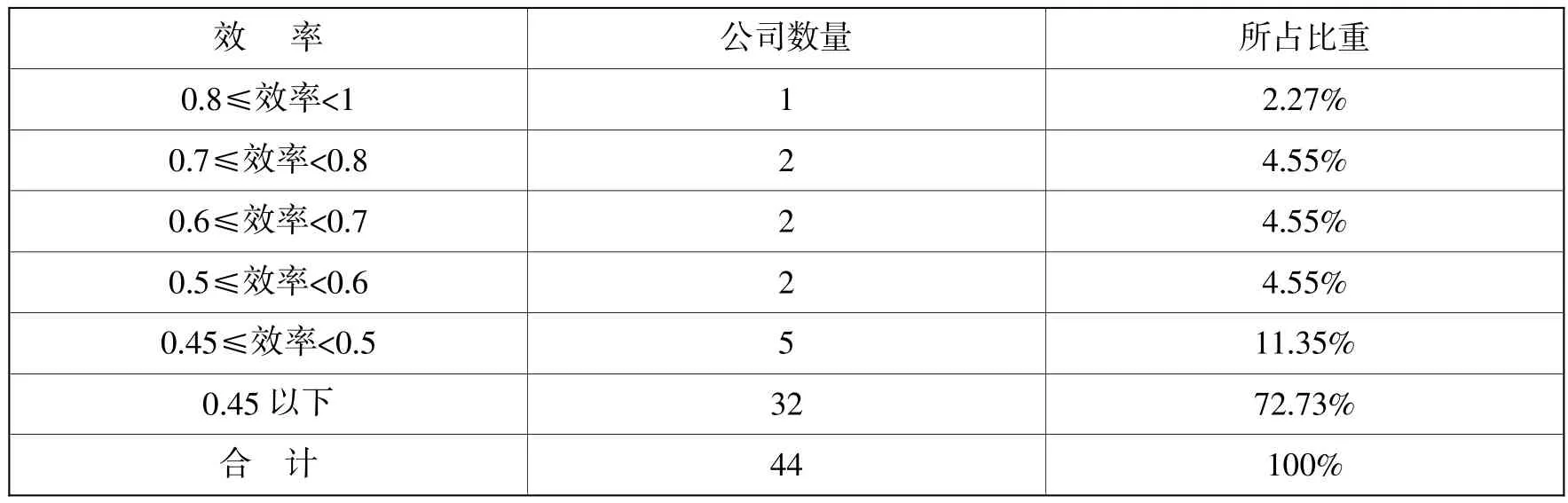

经过计算,本文所涉及到的全部52家医药企业的融资效率平均值为0.4481,其中有32家公司的融资效率低于平均值,所占比重高达72.73%。效率高于平均值但低于0.8的企业共有11家,但是,有且仅有1家企业的效率高于0.8,效率值距离1较近。不可否认的是,从总体而言,医药企业的融资效率总体水平偏低,非有效的DEA样本率高达84.62%,计算结果如表5所示。反映出医药企业最大效率的产出并没有通过资金投入得到实现,其融资效率远远低于预期值,投入与产出严重失调,资金没有实现有效的利用,在资金融入受到限制的情况下,企业的最佳效用还没有发挥出来。

表5 非有效DEA效率统计

4.2松弛变量分析

根据计算结果进行整理统计得出投入冗余量和产出不足量在各个指标中的体现,见表6,不难发现,样本中44家医药企业融资效率低下的原因有:主营业务成本偏大S-(3),总资产利用不高S-(1)和负债占资产的比重过高S-(2),造成了资源的浪费。另外,产出的不足主要体现在总资产周转率S+(2)没有达到融资效率值,正是由于资产总额过大及其利用率不高,导致了总资产周转率的降低,表明企业的日常经营管理效率还有待提高。

表6 非有效投入冗余量与产出不足量统计

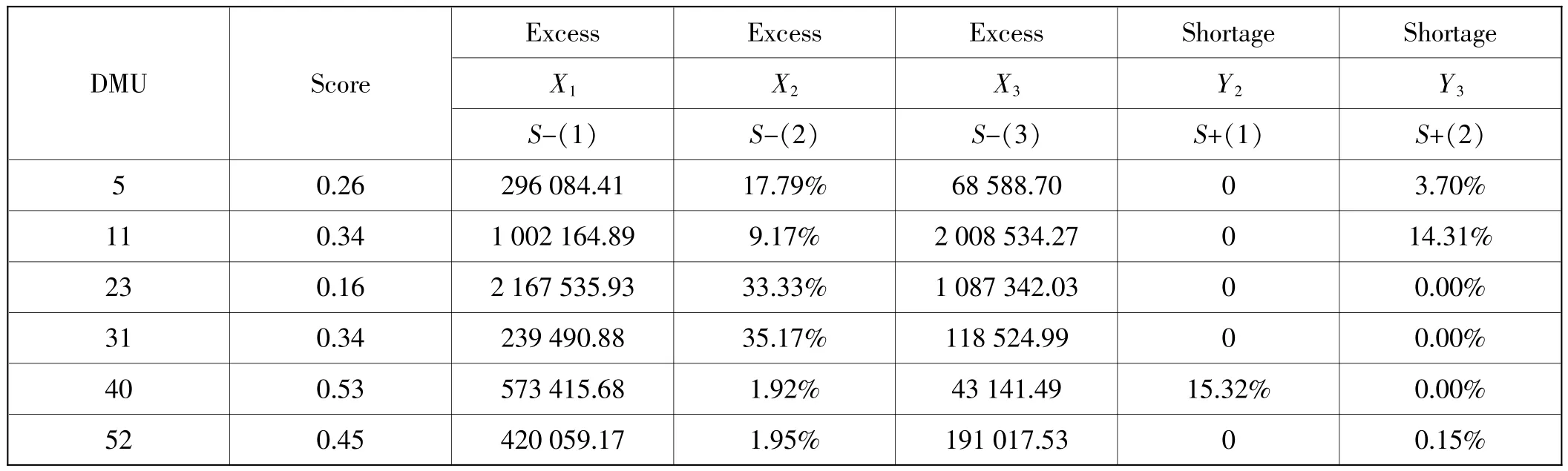

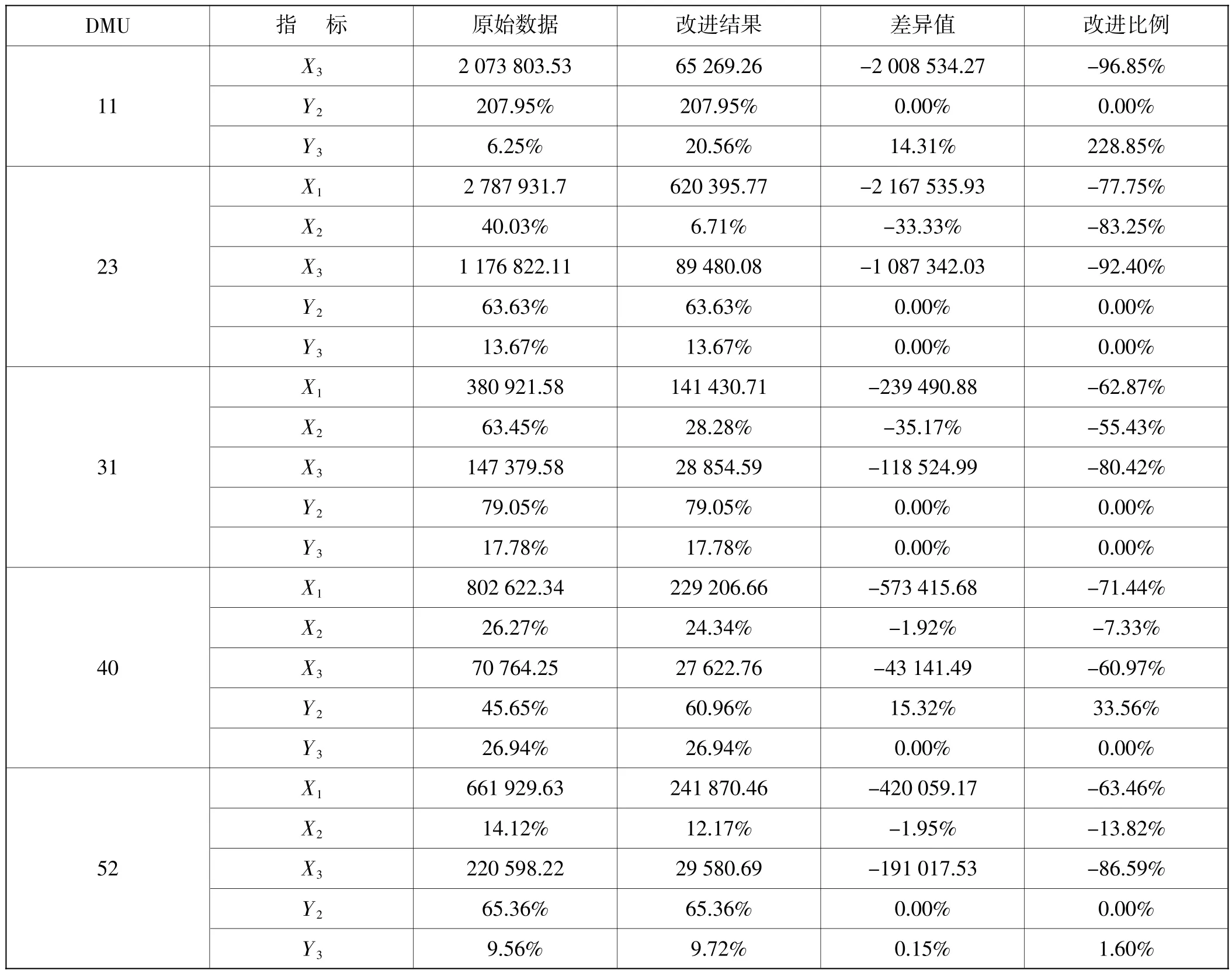

在运筹学中,当约束条件为“≥”(“≤”)类型的线性规划问题,可在不等式的左边加上(或减去)一个非负的新变量,这样即可化为等式,这个新增的非负变量称为松弛变量(或剩余变量)。通过DEA软件计算可以得到相关DMU松弛变量表以及改进措施,考虑到文章的篇幅仅随机选取了6家公司,分别如表7与表8所示。

表7 松弛变量表

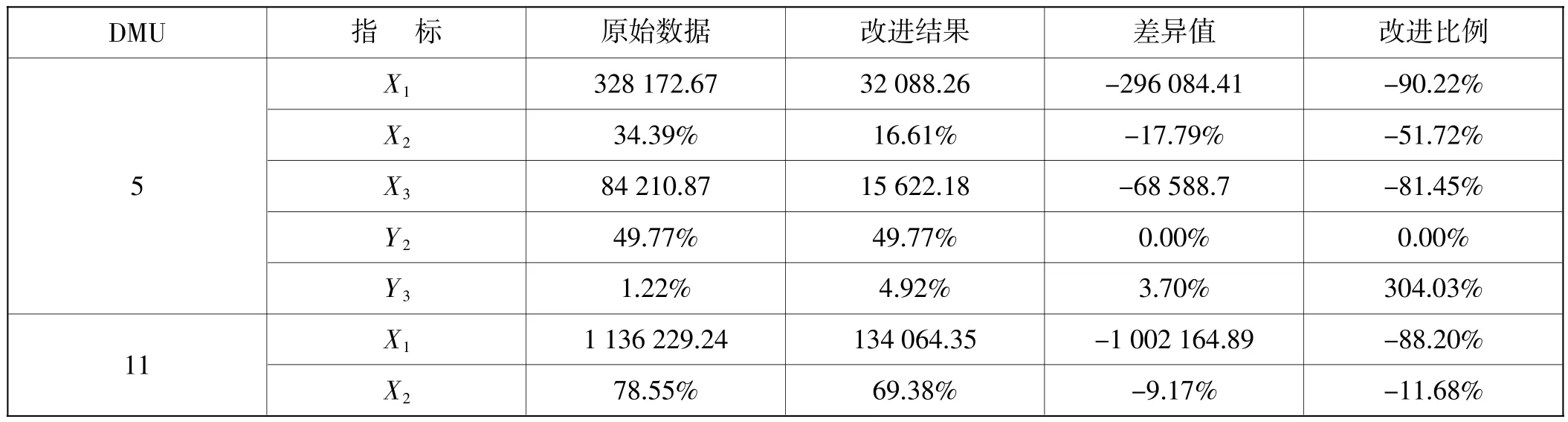

表8 各项指标对应的改进措施

续表

4.3典型案例分析

将恒瑞药业和康缘药业的融资效率情况作对比,不难发现,恒瑞药业的融资效率值为1,而康缘药业的融资效率值为0.4538,恒瑞药业是医药行业的佼佼者,通过DEA模型的计算,无论是其资产、负债、主营业务收入与成本还是净资产收益率方面,均不存在冗余与不足,体现了企业管理好、融资效率高,资产利用率和成本控制等各方面的工作成效显著。

但是,同样是连云港市医药行业的上市公司,康缘药业的资产总额比目标改进值高了31 783.42万元,说明资产的利用率不高,如果融入企业的资产能够得到充分的利用而不是当做固定资产存放或者计提折旧,就可以充分发挥资产的能动性,使企业获得更多的资金流入。其次,资产负债率为38%,比目标值大15%,虽然相对来说是一个较低的差值,但也足以构成企业资金投入后的冗余。再次,主营业务成本偏高为64 543.47万元,需要减少40 920.05万元才可以达到有效值,说明企业在原材料的购买和管理人员等各方面的成本投入过多,没有做好合理的预算。只有将这些方面进行改正,才能将总资产周转率和净资产收益率等指标的不足情况进行有效的改善。每项指标离有效值都有一定的差异,通过对资产总额、主营业务成本等指标的差异值的改进,得出改进后的结果,减少冗余和不足现象的出现,避免投入后产生的冗余造成资源的浪费,同时也将缓解产出方面出现的不足,企业应该根据自身的情况,找出造成融资效率低的原因并且加以改善,这样就可以实现DEA有效。

5 提升医药行业融资效率对策

5.1建立资产管理系统

样本中的52家医药企业,除了8家融资有效,还有健民集团和天目药业不需要在资产总额方面做出调整外,余下的42家企业在都出现总资产利用率不高以及资产冗余情况。企业应建立资产管理系统,使用计算机技术和条形码技术,赋予每个实物资产唯一条码标签,并从开始的资产购入到退出整个生命周期中,针对资产实物进行全程跟踪管理,有效解决资产管理中出现的账、卡、物不符,虚增资产、闲置浪费、资产流失等问题。

5.2降低流动负债总额

融资不足的44家企业中,除了马应龙和健民集团的负债占资产比重相对合理外,余下42家都需要在流动负债上相应减少。

例如上海医药在2014年度资产负债表中,流动负债总额是3 200 254.53万元,其中,应付账款就占了1 714 997.07万元,上海医药的应付账款占比较大,一方面是由于企业随着公司经营规模的扩大,原材料采购量增加,处于结算期的应付账款就有了相应的增加;另一方面,公司经营实力的增强及其与供应商直接的良好合作关系,使得供应商提供给公司的信用期限有所延长,从而导致了应付账款的增加。

5.3降低主营业务成本

主营业务成本偏大,是44家融资效率低下的医药企业普遍存在并且亟待解决的问题。以南京医药为例,2014年主营业务成本为2 073 803.53万元,比2013年的1 800 777.63万元,增长了15.16%,通过成本分析,公司的主营业务为医药流通业,本期金额较上年同期变动比例为15.27%,占本期总成本的99.71%。这就需要通过一些手段降低单位成本,可以提高企业的生产技术水平,通过提高生产效率达到单位时间内产品成本的降低。

5.4加速资产周转,扩大利润总额

企业总资产周转较慢和净资产收益率低下是产出存在不足的两大原因,样本中只有中恒集团一家的总资产周转率需要改进,其总资产周转不足率达到15.32%,另外,还有19家企业需要对净资产收益率进行改进。企业可以通过一些方法加速资产周转,比如:加强应收账款管理,确保资金回流;加强存货管理,提高企业资金利用率;确保企业资金来源,为企业资金周转提供原动力;加强财务监管,明晰企业资金使用情况;减少固定资产比重,提供流动资本比重;尽量缩短生产时间和流通时间;创新资本流转方式,从而带来利润绝对额的增加。

主要参考文献

[1]赵宇哲,张秀秀.基于SBM-DEA的航空公司企业社会责任效率分析[J].软科学,2014(10):65-69.

[2]王莉,李勇,王满仓.中国商业银行SBM效率实证分析——基于修正的三阶段DEA模型[J].上海经济研究,2012(6):3-14,22.

[3]陈建丽,孟令杰,姜彩楼.两阶段视角下高技术产业技术创新效率研究——基于网络SBM模型和DEA窗口分析[J].科技管理研究,2014 (11):11-16.

[4]胡剑波,刘辉.我国区域工业生态创新效率评价——基于SBM模型和CCR模型的比较分析[J].科技管理研究,2014(14):47-52.

[5]张浩,杨佳妮,葛世伦.基于模糊超效率SBM的制造系统绩效的测度方法[J].统计与决策,2014(20):41-45.

[6]邵永同,陈淑珍.基于DEA方法的我国上市生物医药企业融资效率实证研究[J].科技管理研究,2013(2):74-78.

[7]高山.基于DEA方法的科技型中小企业融资效率研究 [J].会计之友:下旬刊,2010(3):86-88.

[8]王洪海,赵巍,乔福坤.基于DEA的连云港典型科技企业融资效率评价[J].淮海工学院学报:人文社会科学版,2014(2):83-86.

10.3969/j.issn.1673-0194.2015.21.004

F275.5

A

1673-0194(2015)21-0011-05

2015-08-03

江苏省2014大学生实践创新训练项目(5509005)。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

企业文化(2021年17期)2021-01-03

现代经济信息(2020年34期)2020-06-08

消费导刊(2017年15期)2017-11-07

中国市场(2016年44期)2016-05-17

商业会计(2015年15期)2015-09-21

企业文明(2015年5期)2015-06-08

中国自行车(2015年8期)2015-05-30