商业银行竞争力的聚类分析*

——以我国16家上市商业银行为例

2015-10-10 08:02郭培俊

浙江工贸职业技术学院学报 2015年3期

林 贵,郭培俊

(浙江工贸职业技术学院,浙江温州325003)

商业银行竞争力的聚类分析*

——以我国16家上市商业银行为例

林贵,郭培俊

(浙江工贸职业技术学院,浙江温州325003)

为把商业银行进行分类,通过构建14个指标的评价体系,搜集2014年我国16家上市商业银行的各项指标,应用R和Q聚类方法分别对指标和银行进行聚类分析。得出:当用14个指标进行Q聚类时,聚成4类效果比较明显:兴业银行单独一类,中国、农业、建设、工商为第二类,光大、中信、民生、交通为第三类,其余为第四类。当用11个指标进行Q聚类时除第一、第二类与之前相同外,其余两类有所区别。利用数据特征对此进行了合理的解释与分析。

商业银行;竞争力;评价体系;聚类分析;实证研究

0 引言

“十三五”来临之际,金融改革也随之全面深入推进。为主动适应金融形势、市场环境变化,及时了解商业银行的竞争力,对广大客户选择中意的银行进行理财、融资以及创建国际一流金融企业都具有十分重要的意义。为此,构建14个指标组成竞争力体系,对常见的16个商业银行竞争力进行比较,采用R聚类和Q聚类法分别对指标、银行进行聚类分析,以便让客户对银行有一个分门别类的清晰认识。

1 指标说明和数据收集

1.1指标体系及符号说明:商业银行竞争力指标体系由市场份额、盈利水平、安全性和成长能力等四个方面构成。指标名称和符号如表1所示。

表1 商业银行竞争力指标体系

1.2原始数据

搜集最新16家上市商业银行的14项指标如表2所示。

表2 2014年商业银行的14项指标

2 模型介绍

2.1R型聚类法

在系统分析或评估过程中,为避免遗漏某些重要因素,往往一开始选取指标时,尽可能多地考虑所有的相关因素。而这样做的结果,则是变量过多,多变量间的相关度高,给综合分析与建模带来很大的不便。因此,人们希望能研究变量间的相似关系,按照变量的相似关系把它们聚合成若干类,进而找出影响系统的主要因素。这就是关于指标的R型聚类。其方法与步骤如下:

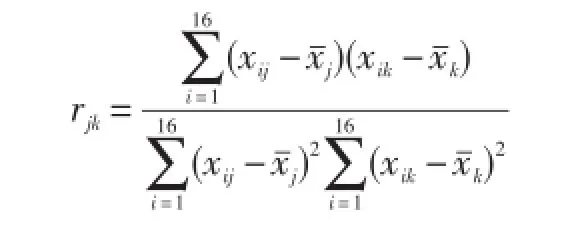

2.1.1变量相似性量度——计算相关系数:

2.1.2变量聚类法——最长距离法:

2.2Q型聚类法

2.2.1数据的标准化处理

xij为原指标变量,为标准指标变量,μj为第j个指标的平均数,sj为第j个指标的标准差。

2.2.2样本的相似性度量——欧氏(Euclid)距离法:

其中,x,y为来自p维总体的样本观测值。

2.2.3类与类之间的相似性度量——类平均法(Group Average Method):

其中,G1,G2为两个样本类,n1, n2分别为G1,G2中的样本点个数。

2.2.4画聚类图——由软件自动生成。

3 实证研究

3.1R聚类

3.1.1计算相关系数

利用原始数据,借助Matlab软件,计算14项指标间的相关系数见表3。

表3 相关系数corrcoef(X)

可见:X1与X2,X1与X3,X3与X2相关系数均超过了0.99,X5与X6的相关系数也超过0.98。故可考虑X1、X2与X3只须取一个作为代表,X5与X6同样也只须用一个指标作代表。下面进一步用R聚类法来进行指标(变量)的聚合分类。

3.1.2R聚类图

用Matlab程序[2]完成聚类,其聚类图如下:参考了[2]P205<数学建模算法与应用>。

3.1.3因素确定

通过相关系数并结合聚类图1,得出X1、X2、X3为同一类指标;X5与X6为同类指标。如此以来,原来的14个指标可以减为11个指标。减少3个因素(指标),便于找出影响系统的主要因素,且排除信息重复叠加之嫌。

图1 2014年指标R聚类树型图

3.2Q聚类

3.2.1针对11指标的Q聚类结果及分析

下面就X3,X4,X5,X7,X8,X9,X10,X11,X12,X13,X14共11个因素用Q聚类法进行分析。

(1)实证研究结果

上市商业银行竞争力状况存在较大差异,各项指标的分布很不均衡。如果根据竞争力把16家商业银行分成二类,结果为:

第一类——南京、北京、兴业银行;第二类——其余银行。

如果根据竞争力把16家商业银行分成三类,结果为:

第一类——兴业银行;第二类——南京、北京、宁波银行;第三类——其余银行。

如果根据竞争力把16家商业银行分成四类,结果为:

第一类——兴业银行;第二类——南京、北京、宁波银行;第三类——中国、农业、建设、工商;第四类——其余银行。

如果根据竞争力把16家商业银行分成五类,结果为:

第一类——兴业银行;第二类——南京、北京、宁波银行;第三类——中国、农业、建设、工商;第四类——华夏、平安银行;第五类——其余银行。

结合图2,根据竞争力把16家商业银行分成四类效果明显且比较恰当。从聚合图中合并距离可以看出,兴业银行相比其他银行有非常大的不同,主要表现在单一最大客户贷款比例为8.26明显地高出第2位北京的5.77而高居第1位;每股收益、每股净资产和股东权益增长率都高居第2位,而成本收入比这一负指标却又位居倒数第2位。

图2 11个指标的Q聚类图

(2)原因分析

①从表2的数据中可以看出,工、农、中、建国有四大银行由于体制的原因,资产负债规模最大,市场份额最多,公众信任度最高,在竞争力方面其他银行无法比拟;南京、北京、宁波银行是从城市信用社改制成的地方商业银行,居民信任度低,市场份额小,竞争力低;除了交行外,其他银行均属于股份制商业银行,市场份额和竞争力居中,但交行的市场份额与股份制商业银行大体相当。说明在银行竞争力方面市场份额是决定性因素,地方银行和股份制银行只有结合各地方经济发展特色,采取差异化经营战略,才能在激烈的市场竞争中求生存和发展。

②兴业银行2014年从其他股份制商业银行中独立出来单属一类,主要得益于发展能力。

其中,股东权益增长率为29.79%,排名第一,比排名第二的浦发银行27.05%高出2.74个百分点,比排名最后的中信银行的15.87%高出13.92个百分点。其他各项指标如市场份额中的利润总额,盈利能力指标中的每股收益、每股净资产,安全指标中的不良贷款率、拨备覆盖率、单一最大客户贷款比例,发展能力指标中的营业利润增长率等,在股份制商业银行中,基本名列前茅,综合竞争力好于其他股份制商业银行。

3.2.2针对14指标的Q聚类结果及分析

(1)实证结果

如图3所示,如果根据竞争力把16家商业银行分成二类,结果为:

第一类——南京、北京、浦发、兴业、招商、华夏、平安、宁波银行;第二类——其余银行。

如果根据竞争力把16家商业银行分成三类,结果为:

第一类——光大、中信、民生、交通银行;第二类——中国、农业、建设、工商银行;第三类——其余银行。

如果根据竞争力把16家商业银行分成四类,结果为:

第一类——兴业银行;第二类——中国、农业、建设、工商银行;第三类——光大、中信、民生、交通银行;第四类——其余银行。

如果根据竞争力把16家商业银行分成五类,结果为:

第一类——兴业银行;第二类——中国、农业、建设、工商;第三类——光大、中信、民生、交通银行;第四类——南京、北京、宁波银行;第五类——其余银行。

图3 14个指标的Q聚类图

(2)对比分析

通过比较发现:在11个指标系统下,编号为1,2,16即南京、北京、宁波银行为一类,而在14指标体系下编号为1,2,16,5,7,8,14为一类,也就是增加了浦发、招商、华夏、平安银行。或者说在11指标下编号为3,4,5,6,7,8,10,14的银行为一类,而在14指标下却少了编号为5,7,8,14的几家银行。主要原因是:与第一次11个指标相比增加的每股净资产指标X6,浦发、招商、华夏、平安四家银行的该项指标都高居中在[11.39,13.95]之间,竞争力加权综合后使其所属类别发生了转移。

4 结论

通过上述分析可以看出,银行核心竞争力受市场份额、盈利能力、抗风险能力和发展能力的影响与制约。其中,市场份额的大小直接决定银行抗风险能力的高低,是影响银行核心竞争力的最主要核心因素,但不是唯一的因素。盈利能力、抗风险能力和发展能力对市场份额有直接的影响,也是形成银行核心竞争力的不可或缺的因素。具体说:

首先,市场份额是影响银行核心竞争力的主要因素。工、农、中、建国有四大银行核心竞争力最高,原因是其市场份额最大。四大银行的资产-负债总额以“兆”计算,而利润总额以“千亿”计算。其他银行资产-负债总额以“千亿”、“万亿”计算,而利润总额以“十亿”、“百亿”计算。仅这一点其他银行就无法与之抗争。但也应该看到,我国国有四大银行市场份额的巨大优势不是在市场竞争中自发形成的,而完全是历史的体制、制度因素引起的,其重要性要大打折扣。

其次,盈利能力、抗风险能力和发展能力是影响银行核心竞争力的不可或缺的因素。兴业银行能够独善其身,从其他股份制商业银行中独立出来竞争力较强,原因是兴业银行发展能力、抗风险能力和盈利能力在股份制商业银行中基本名列前茅。

再次,各项因素的变动影响银行的核心竞争力。2014年浦发、招商、华夏、平安四家银行核心竞争力的提升,主要原因是盈利能力的提高,每股净资产的增加。

[1]马法勤,黄国安.中外资银行竞争力指标比较分析[J].浙江金融,2008.12:34-35.

[2]李泉,尹文娟.我国上市商业银行竞争力探析——基于16家银行年报数据的分析[J].太原理工大学学报:社会科学版,2013,31(3):10-15.

[3]司守奎,孙玺菁.数学建模算法与应用[M].北京:国防工业出版社,2014(2):200-207,345-351.

(责任编辑:台新民)

The Classification Analysison Com petitivity of CommercialBank --Taking 16 Listed CommercialBanks in China for Instance*

LINGui,GUO Pei-jun

(Zhejiang Industry&Trade VocationalCollege,Wenzhou,325003,China)

By searching indexes of 16 commercial banks in China in 2014 and constructing the evaluation system,this research classified the commercial banks andmade a classification analysis of indexes and banks by R and Qmethods.Consequently,the resultsare obtained.When the Qmethod isused,four classifications areobvious:Xingye Bank belongs to the first line;Bank of China,Agriculture Bank of China,China Construction Bank,Industrial&Commercial Bank of China belong to the second line;China Every bright Bank,China Citic bank,China Minsheng Banking Corporation,Ltd,Bank of Communications belong to the third line;and the others belong to the forth line.When theQmethod is used by 11 indexes,the first lineand the second line are the sameasbefore,but the other two linesare different from before.Therefore,itmade a rationalexp lanation and analysisby these data.

commercialbank;competitivity;evaluation system;classification analysis;experimental research

O29;F832

A

1672-0105(2015)03-0060-05

10.3969/j.issn.1672-0105.2015.03.014

2015-07-13

浙江工贸职业技术学院教师科技创新活动计划项目“银行竞争力指数模型研究”(S140210)

林贵,浙江工贸职业技术学院副教授,主要研究方向:货币银行学;郭培俊,浙江工贸职业技术学院副教授,主要研究方向:数学建模及通识教育。

猜你喜欢

云南画报(2022年4期)2022-05-05

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

中国计算机报(2019年22期)2019-07-31

消费导刊(2018年10期)2018-08-20

华人时刊(2016年19期)2016-04-05

中国钱币(2015年6期)2015-11-18

IT时代周刊(2015年7期)2015-11-11

南风窗(2015年11期)2015-09-10

商用汽车(2013年21期)2013-11-01