基于ARIMA模型的山东省社会平均工资预测

2015-10-13 21:27徐思

山东工业技术 2015年20期

徐思

摘要:基于山东省的社会平均工资历史数据,利用时间序列的方法,构造了一个ARIMA模型,并运用SAS软件检验参数的显著性和残差序列的白噪声,得到了一个综合预测模型,并据此模型对未来的社会平均工资进行了分析和预测。

关键词:ARIMA模型;平均工资预测;SAS软件;时间序列分析

1引言

社会的平均工资水平是衡量和反映收入和分配的重要指标,也是核算GDP的重要依据之一,更是政府制定相关政策的重要参考。例如,职工最低工资标准的设定,退休职工养老金的发放标准的设定,以及社保基金的缴费比例等,都需要参考社会平均工资。因此,合理的分析和预测社会平均工资对相关问题的深入研究有着重要的参考价值。本文以山东省的社会平均工资为例,利用时间序列ARIMA模型对社会平均工资的变化进行预测。

2 数据来源及预处理

通过查阅统计年鉴,我们得到山东省职工历年平均工资统计表。

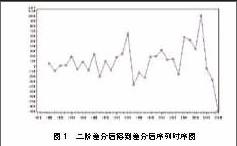

从数据看出,山东省职工历年平均工资在过去的33年总体上呈现增长趋势,特别是在后序年段增长迅速,因此认为该时间序列是一非平稳时间序列。对其进行适当的差分来消除序列的线性增长趋势,使其最终达到平稳。对一阶差分结果进行平稳性检验,发现该时间序列仍为非平稳序列,所以需要进行二阶差分。二阶差分序列如图1所示。

由图1可以看出,对原时间序列作二阶差分后,该时间序列基本达到平稳。因此,对二阶差分后的数据进行模型的识别和定阶,找出最终的时间序列模型,用来预测山东省年平均工资。

3ARIMA时间序列预测模型

3.1模型的识别与定阶

ARIMA模型使用在差分平稳序列拟合。如下为ARIMA(p,d,q)模型:

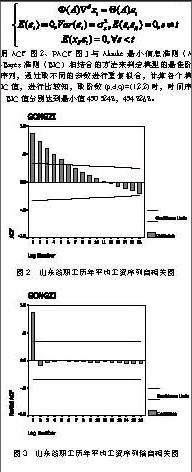

采用 ACF 图2、PACF 图3与 Akaike 最小信息准则(AIC)、Schwarz-Bayes 准则(BIC)相结合的方法来判定模型的最佳阶数。对该时间序列,通过取不同的参数进行重复拟合,计算各个模型下的 AIC、BIC 值,进行比较知,取阶数(p,d,q)=(1,2,2)时,时间序列模型的 AIC,BIC 值分别达到最小值450.5248,454.8268。

3.2模型的估计参数

取(p,d,q)=(1,2,2)时,得出模型的参数及显著性如表2。

这是模型的参数回归值(条件最小二乘法)。有Pr>| t |的概率均远远小于0.05,参数通过了检验。因此得到的模型:

从上图看出,Pr>Chisq均大于0.05,均接受序列为白噪声序列的假设,因此参差序列为纯随机性序列,模型拟合有效。

利用模型预测出2011-2020年 10年的平均工资水平(见表4),以及预测值95%的置信区间上下限的值。

4结论

综上分析,ARIMA时间序列模型较好地预测了短期的年平均工资水平,利用该模型预测得出的关于我国未来工资水平的数据具有很好的参考价值,同时这些数据对养老金的改革等问题也有很好的指导意义。

参考文献:

[1]张熙庭.战略预算——管理界工业革命[M].广东:广东经济出版社,2010(10).

[2]高敏雪,王彦.工资·职工·平均[M].中国统计,2007(10):24.

[3]连文莉,黄成辰,吕昌霖.采用时间序列预测风电场出力[J].电网与清洁能源,2011,27(12):112-117.

[4]狄煌.职工平均工资水平相关影响分析[J].中国劳动,2009(08):16-17.

[5]姜启源,谢金星,叶俊.数学模型[M].北京:高等教育出版社, 2003.endprint

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

电子技术与软件工程(2016年20期)2016-12-21

时代金融(2016年29期)2016-12-05

安徽理工大学学报·社会科学版(2016年3期)2016-11-07

商(2016年27期)2016-10-17

商(2016年19期)2016-06-27

中国记者(2016年1期)2016-03-03

电脑知识与技术(2015年29期)2016-01-05

财经问题研究(2015年5期)2015-09-08

财经理论与实践(2015年3期)2015-06-09