关于优化地质调查国拨项目执行率的几点思考

——以地质类高校为例

2015-11-02 11:06姜久华

中国管理信息化 2015年22期

姜久华,涂 玲

(中国地质大学(武汉) 财务处,武汉 430074)

关于优化地质调查国拨项目执行率的几点思考

——以地质类高校为例

姜久华,涂 玲

(中国地质大学(武汉) 财务处,武汉 430074)

地质调查国拨项目(地调国拨项目)支出分为非票据支出与票据支出两个方面,其执行率的优化从以上两个方面入手,包括:提高非票据支出成本核算的准确性;提高票据支出的真实性、可靠性、及时性及票据支出手续的规范性、完整性。

地质调查;国拨项目;优化执行率

地调国拨项目是地质工作中具有高度探索性的一类项目,具有以下财务特点:①严格按照国家相关文件进行预算编制,并经上级审核批准通过;②严格按照预算进行项目支出,允许非重点项目10%的预算额度进行调整;③要求新开项目当年度预算执行率达到80%;④地调国拨项目一般续作2-3年,相应的允许当年经费未执行部分在未来1-2年内执行完毕,否则将上缴国库。可见,地调国拨项目对预算支出的执行率要求十分高,其优化执行率的最终目的是为了严格按照预算内容与进度进行项目执行,将每一分钱真实、可靠地用在项目执行上,达到国家大力投资该项目的最终目的。本文旨在探讨优化地调国拨项目执行率的方法,以期为这类项目财务管理提供借鉴。

1 地质调查国拨项目核算的基本特点

1.1非票据支出与票据支出

根据中地调函〔2010〕88号文件,地调国拨项目经费支出可分为非票据支出和票据支出,非票据支出包括以成本费用核算形式直接分摊的水电暖费、维修费及设备费等、根据相关政策项目参与人员发放的人员费。票据支出包括以发票形式进行核算的办公费、印刷费、邮电费、交通费、会议费、专用材料费、劳务费、委托业务费、维修费、设备费及其他费用。

1.2报账时间集中

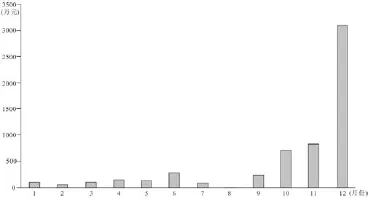

目前,地调国拨项目的项目核算形式主要为票据核算,通过发票报销方式执行。多年来,地调国拨项目始终存在年底集中报账的问题。以2014年度报账金额分布图可以看出,7月份形成上半年的小高峰,原因是学生毕业还款、项目组出野外借款等。10、11月份开始形成下半年较高的工作量,在12月份达到顶峰(见图1)。

图1 2014年各月份报账情况

1.3当年下达项目预算额度支出比例低

地调国拨项目当年下达额度允许续作年限内花完,届时将上缴国库,使得项目负责人前期报账的积极性很小,项目负责人当年度预算执行率十分低,以2010-2014年共计5年的国拨项目下达经费为例(见表1),除了2011年的下拨经费本年度执行率达到了70%以上,其他4年的本年执行率都在59%-64%,均低于国家要求的80%执行率标准。

表1 当年下达经费本年执行率表

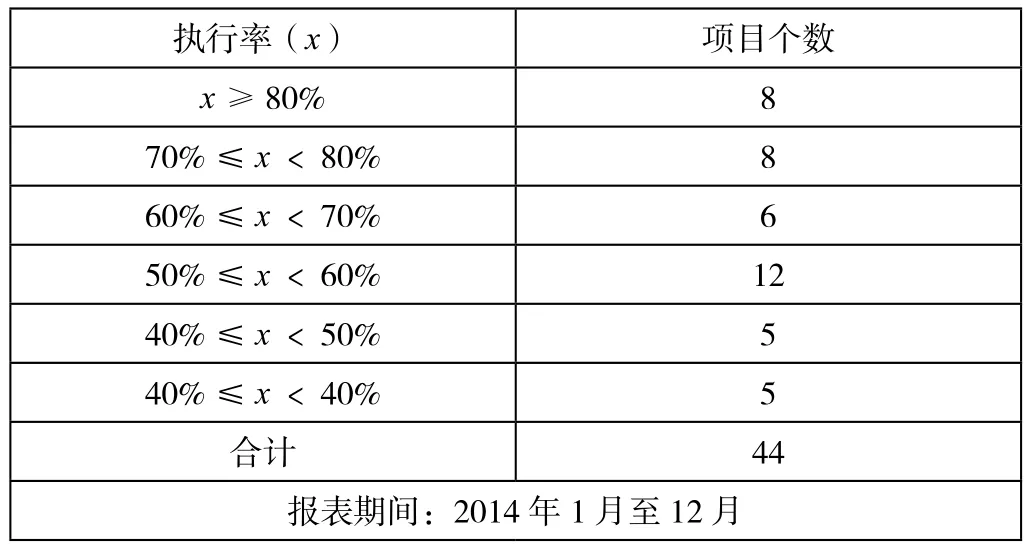

同时,以2014年下达经费为例(见表2),2014年共计44个项目,执行率超过80%的仅有8个,而执行率在60%以下的共计22个。

表2 2014年下达经费本年执行率统计表

综上所述,地调国拨项目当年下达经费的执行率偏低,当年达到预算执行率标准的项目个数偏低。

1.4项目核算不规范

项目核算不规范主要为票据支出方面:虚假支出、假发票、政府采购商品自行购买、公对公现金付款、相关合同手续不全、伪造签字盖章、野外包干证明野外出差地签章不合格、野外租车租私车、办公用品、耗材、劳保用品等缺少明细清单、固定资产、耗材、资料未入库等等。

1.5未按照项目预算进行支出

未按照项目预算进行支出主要包括:甲类项目、乙类项目经济分类支出存在额度超支、结余的情况,外协项目未按照预算单位进行,甲类项目手段未按照预算额度、手段内容进行支出等。

2 优化地质调查项目执行率的思路

针对以上地调国拨项目核算的基本特点,结合笔者多年地调国拨项目核算、财务管理等方面积累的经验,提出以下几点优化执行率的思路。

2.1提高财务部门地调项目财务管理水平

2.1.1成本费用核算

项目在实施过程中,会占用学校一定资源,进行水费、电费、维修费、设备使用及购置费、房屋使用费、物业管理费等的开支。对上述成本费用采用科学的成本费用测算办法可以有效的提高地调国拨项目的执行率,但上述成本核算在实际操作中具有较大的难度,因此按照项目经费比例进行提取也不失科学性、严谨性。地调国拨项目以水费、电费、维修费、设备使用及购置费、房屋使用费、物业管理费等形式的成本费用占项目预算经费的10%-15%。

2.1.2合理的人员费编制

根据中地调函〔2010〕88号文件,人员费是指从事项目工作人员的工资及社会保障费用,包括基本工资、津贴补贴、“五险一金”等,每年一人参加各项目工作人月数之和不得超过12个月,编制人员费数额计算公式如下:人员费=参与项目人员按照绩效计算所得劳务报酬-以工资形式下发的财政拨款部分。

根据项目规模不同,足额人员费的编制可达到项目额度的30%~40%,能够合理、合规、有效地优化地调国拨项目执行率,但到目前为止所管理的绝大部分地调国拨项目人员费预算、支出仅仅达到了项目额度的5%~10%,其中项目参与人员的绩效考评机制有待完善,项目参与人员工资中财政拨款部分有待相关机构测算。

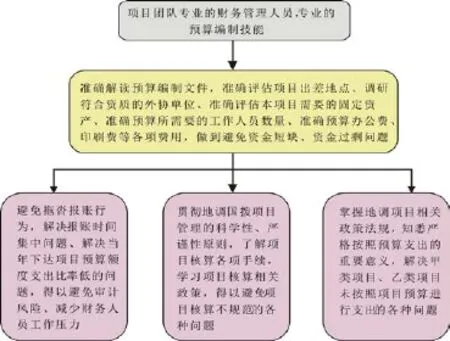

2.2项目团队培养专业的财务管理人员

国家下达大规模地调国拨项目经费,目的是使各项目团队能够为祖国的地质发展做出一定的贡献,每一笔经费的使用,都受到国家相关审计部门的严格监管。项目团队培养专门的财务管理人员,认真研究国家相关财务政策,对项目财务进行宏观及微观把握,切实管理好国拨项目财务,具有十分重要的意义,是优化地调国拨项目执行率的有力办法(见图2)。

图2 地调国拨项目高效管理流程

主要参考文献

[1]中国地质调查局.中国地质调查局关于地质矿产调查评价项目预算编制和审查要求(试行)的通知(中地调函〔2010〕88号)[Z].2010.

[2]中国地质调查局.中国地质调查局关于做好2015年地质矿产调查评价专项立项论证工作的通知(中地调函〔2014〕426号)[Z].2014.

10.3969/j.issn.1673 - 0194.2015.22.021

TP311.52

A

1673-0194(2015)22-0028-02

2015-10-19

猜你喜欢

中国商界(2023年5期)2023-05-23

中国市场(2021年34期)2021-08-29

河北金融年鉴(2021年0期)2021-08-25

大众投资指南(2019年20期)2019-12-20

经济技术协作信息(2018年18期)2019-01-23

当代贵州(2015年5期)2015-12-07

太原城市职业技术学院学报(2014年9期)2014-02-27