分层次商业银行绩效评价体系构建*——兼论《金融企业绩效评价办法》

2015-11-08 06:09南京审计学院国际审计学院审计署南京特派办

财会通讯 2015年1期

南京审计学院国际审计学院 许 莉 路 程 朱 珠 审计署南京特派办 曹 东

一、理论基础

(一)利益相关者理论 企业的利益相关者在冲突与合作中争取自身的财务要求权,多元利益相关者的价值判断是有差异的。商业银行是经营货币的高风险、高收益的特殊企业。商业银行作为企业则必然有投资者、经营者;作为银行则必然有存款人、贷款人或称债权债务人;作为高风险的特殊行业必然有人民银行、银监会等监管者;治理结构完善的商业银行必然有“三会一层”,有包括内部审计在内的内控机制及监督机构。从商业银行各利益相关者来看,无论是投资者、管理者、债权人还是监管者都需要真实的经营信息,以对商业银行进行绩效评价。树立先进的绩效评价理念,建立科学的绩效评价方法,构建满足多元利益相关者的绩效评价指标体系是值得探讨的问题。

(二)商业银行绩效评价方法 早在19世纪初,绩效评价就作为一种管理工具在西方得到广泛应用。就绩效评价方法而言,Hotelling(1933)首先提出用主成分分析法从众多指标中提取关键性指标,然后得到广泛应用,被引入银行经营评估中;戴维·科尔(1972)在商业银行的经营管理中引入杜邦财务分析体系;Altman(1983)利用因子分析法在17个财务比率中提取出资产投资报酬率、流动比率、利润率、股东权益报酬率等9个公因子;Kaplan和Norton(1992)提出平衡计分卡绩效评价模型。我国商业银行绩效评价的研究从上世纪90年代开始,主要运用经济增加值法(EVA)、VaR模型方法、平衡记分卡方法等。层次分析法(AHP)是将决策有关的元素分解成目标、准则、方案等层次,在此基础上将决策问题按总目标、各层子目标、评价准则直至具体的备投方案的顺序分解为不同的层次结构,然后用求解判断矩阵特征向量,进行定性和定量分析的决策方法。商业银行的特殊性、利益相关者的多元性、业务内容与评价指标的多样性决定了商业银行绩效评价是一个复杂综合的过程。运用层次分析法对多元利益相关者的商业银行进行定性与定量分析,其评价结果将更全面、可靠。

二、商业银行绩效评价现状

人民银行于2000年出台了第一个金融机构绩效评价办法——《国有独资商业银行考核评价办法》;2002年,人民银行发布《商业银行内部控制指引》;2004年,银监会颁布《股份制商业银行风险评级体系(暂行)》;2005年,银监会制定了《商业银行风险预警操作指引(试行)》;2009年,财政部出台《金融类国有及国有控股企业绩效评价暂行办法》;2011年5月,财政部发布《金融企业绩效评价办法》,绩效评价制度逐步建立并完善。然而,多元利益相关者的评价目标存在差异,绩效评价结果难以满足多方需求。

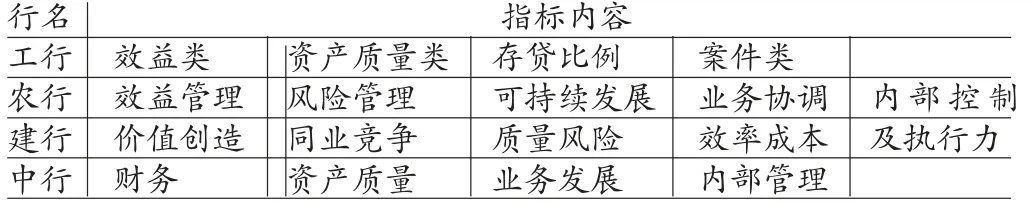

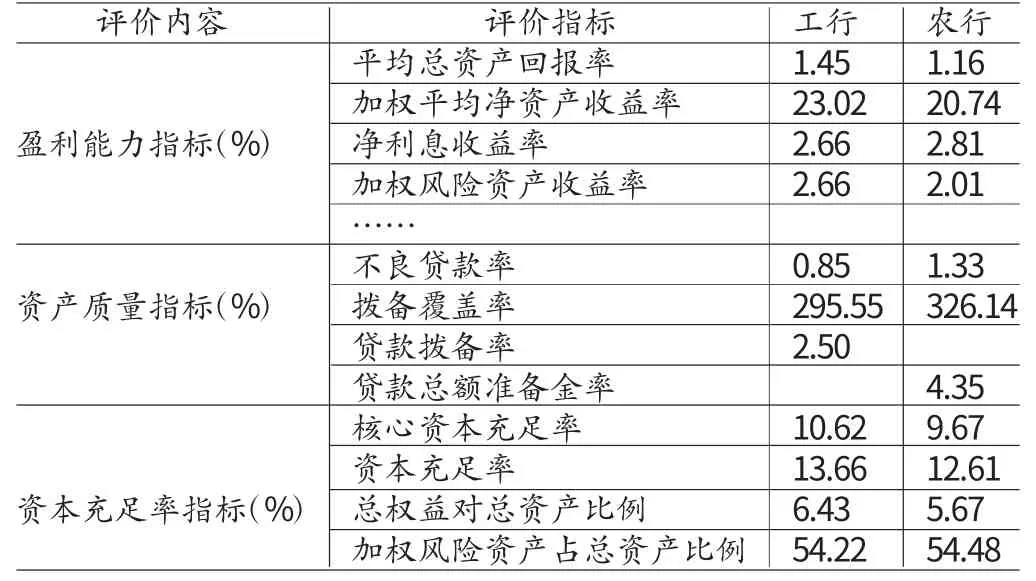

(一)不同利益相关者的评价侧重点有差异 商业银行经营者与投资者、债权人、监管者之间存在多重利益冲突。商业银行内部管理也存在多层委托代理关系:所有者(股东)-经理人员-中层各职能部门-普通员工,不同层级的经营者也各有其价值目标及利益驱动。因此,不同利益相关者的绩效评价目标和评价指标也各有侧重。由表1可知,人民银行、银监会、财政部等监管主体关注商业银行的盈利性、安全性、流动性等,而表2显示,四大国有银行实施股份制改革后出台的一系列综合绩效考评体系以财务指标为主。尽管目前《金融企业绩效评价办法》规定了评价内容、评价指标与权重、评价基础数据与调整、评价标准与评价计分等,但从工行、农行2012年报披露的绩效信息来看(见表3),商业银行内部绩效评价并没有遵循《金融企业绩效评价办法》,未从盈利能力、偿付能力、资产质量、经营增长等四个方面进行评价。

表1 人民银行、银监会及财政部绩效评价的主要指标

表2 国有商业银行经营者绩效评价的主要指标

表3 工商银行、农业银行2012年绩效指标情况

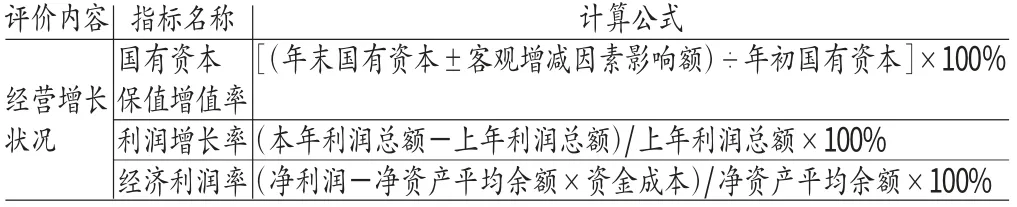

(二)经营增长指标披露执行力较弱 经济利润率、利润增长率、国有资本保值增值率等经营增长指标有具体的计算公式(见表4),且大多可根据年报数据计算出来,但商业银行年报中并未完全披露经营增长指标,《金融企业绩效评价办法》的适用范围及执行力有一定局限性。

表4 经营增长指标及其计算公式

(三)评价方法有一定局限性 《金融企业绩效评价办法》运用量化计分方法,根据绩效评价分数及分析得出评价结论。依据报表财务数据进行绩效评价比模糊评价及经验评价法更加细化、量化。但由于市场上买卖双方掌握的信息是有差异的,虽然金融企业对提供的财务数据和基础资料的真实性和完整性负责,依然会涉及数据源的选取和数据的客观性、可比性等问题。此外,商业银行服务对象、政策性银行的经营目标及各地经济基础等诸多因素存在差异,绝对依赖评分进行绩效评价也不尽合理。

三、基于多元利益相关者的分层次绩效评价

(一)评价主体:多元主体有序协调体系 早期业主制和合伙制的古典企业中,企业的显著特点是所有权与经营权的高度统一,根据新古典企业理论,这时唯一的评价主体是投资者;19世纪40年代公司制企业产生,所有权与经营权分离,产生了所有者与经营者之间的信息不对称和激励不相容问题,建立在委托代理理论基础上的绩效评价是委托人为了达到与代理人激励相容的目的而测定代理人的努力程度,根据契约理论,这就进入二元评价主体时期;20世纪80年代后期,企业要为包括投资者(股东)、债权人、企业内部经营者、雇员、顾客、供应商等在内的利益相关者谋利益,以致出现多元评价主体。商业银行涉及多方利益相关者,根据Clarkson提出的公司绩效评价的利益相关者框架,绩效评价应满足不同利益相关者的信息需求,从不同角度、不同层次对商业银行作全面、综合的评价。

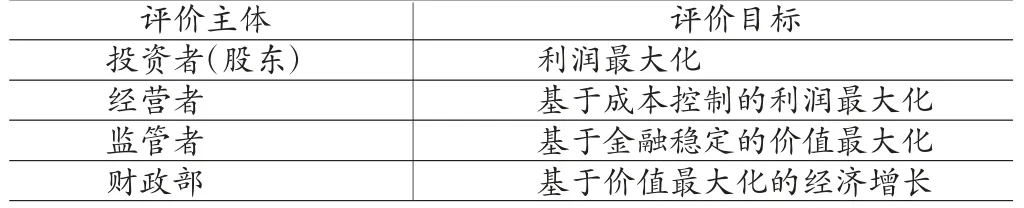

(二)评价目标:分层次目标体系的构建 根据目标层次分析法,不同利益相关者建立不同的目标层次结构。对于现代商业银行的投资者(股东)、经营者、监管者和财政部来说,不仅要评价盈利状况,还要评估信用风险、市场风险、偿付能力、流动性风险等。因此,评价目标应是一个立体多维的体系(见表5)。根据层次分析法,为实现总目标,应在盈利能力、经营增长、资产质量及偿付能力的四大多维目标下,将具体目标层层分解。如英国的劳埃德银行将发展战略分解为规划期内各年度的经营发展目标,每年财务部门与各业务部门根据经济形势和业务发展情况,确定各个部门的财务指标及发展目标,再纵向向下分解,确保银行各级目标的实现和发展战略的连贯性和长期性。

表5 分层次目标体系矩阵

(三)评价指标:基本指标、修正指标和评议指标相结合 绩效评价指标的设计应与评价主体、评价目标、评价内容相匹配。商业银行高风险、高收益的特征使监管者非常关注其负外部性。利用商业银行的财务报表及相关数据进行量化评价固然重要,但商业银行绩效受多因素影响,仅用量化指标难以进行全面评价。而非财务指标更能反映企业价值形成过程不同层次、不同方面的信息,是多元评价的必然选择。因此,商业银行绩效评价不仅应采用财务指标,还要考虑非财务指标,将定量与定性分析相结合,构建基本指标、修正指标和评议指标相结合的指标体系。

(四)评价方法:三层次多因素分析 目前,较流行的企业绩效评价方法主要有杜邦财务分析法、平衡计分卡、经济增加值等工具。平衡计分卡(BSC)比较适合经理人员进行内部管理;经济增加值法(EVA)和修正的经济增加值法(REVA)的思想源于剩余价值法,更适于小股东等外部的绩效评价;杜邦财务分析法是以权益净利率为核心的财务分析方法,不能完全满足不同利益相关者的信息需求。应围绕盈利能力指标、经营增长指标、资产质量指标和偿付能力指标,构建主干分析指标体系、次级分析指标体系和基层分析指标体系,并使分解后的指标彼此关联,形成有机框架。

[1]李志彤、张成虎、张瑞君:《商业银行经营绩效的经验分析》,《管理评论》2004年第8期。

猜你喜欢

防爆电机(2022年4期)2022-08-17

运动精品(2022年1期)2022-04-29

医学概论(2022年3期)2022-04-24

建材发展导向(2022年4期)2022-03-16

建材发展导向(2021年11期)2021-07-28

大连民族大学学报(2021年2期)2021-07-16

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

分析化学(2017年12期)2017-12-25

市场周刊(2017年1期)2017-02-28