企业并购所得税税务筹划案例分析

2015-11-11 03:06贵州交通职业技术学院刘潇潇

财会通讯 2015年23期

贵州交通职业技术学院 刘潇潇

一、案例概述

KN公司成立于1997年,于2001年成功上市,是我国知名的酒店连锁企业之一,其业务范围已经拓展到了运营不同层次的酒店,同时提供餐饮服务。随着旅游业的兴旺以及中国国际影响力的提升,酒店行业保持着良好的发展态势,KN公司也一直处于高速发展的阶段。

T公司成立于2004年,也是一间酒店企业,业务范围与KN公司基本相同。由于行业发展环境比较良好,最近几年T公司发展迅速,现在已经在全国多个大中城市设立了旅馆以及经济酒店,并向行业内其它酒店企业提供专业的管理服务。KN公司就是T公司的客户之一,每年要向T公司缴纳一笔数额不小的管理费用。

M公司成立于2007年,是一间客运服务公司,主营业务是向客户提供交通运输服务,拥有自己的车队,不过因为成立时间比较短,与规模较大的客运公司相比仍然存在很大差距,所以M公司的业务量一直在低位徘徊。从成立开始,公司就一直处于亏损状态。

2009年4月KN公司召开股东大会,审议表决了并购T公司的星级酒店以及服务业务,收购M公司的优良资产。M公司由于一直处于亏损状态已经接近破产,公司债务负担非常沉重。但KN公司评估之后,确认M公司的客运业务属于优良资产,之所以经营业绩不理想主要是因为内部管理效率低下。如果收购之后能够改变管理模式、提升管理效率,那么该项业务能够成为KN公司新的业务增长点,实现理想的经济收益。

基于本文的研究角度,下文的分析中提到的税收成本仅指所得税成本,暂时忽略其他税种成本;而且对比税收成本时,也只是比较存在一定关联性的成本。KN、T、C之间没有直接利益关系,因此,收购按照25%计算所得税。假定每间公司在并购之后都保持正常经营,而且不会发生任何资产或者股权事项的变动。

二、税务筹划方案

(一)KN公司对T公司的并购 2009年底,KN公司的资产总额为1120000万元,股本总额为240000万元。KN公司主营的酒店业务当中有两项重要资产:资产D估价107000万元;资产E估价153000万元。2009年底,T公司的资产总额为690000万元,公司原始注册资本为600万元,KN公司将收购T公司下设的2间分公司与8间子公司,具体情况见表1。

表1 T公司下设公司的股权统计表 单位:万元

收购过程中,KN公司需要将资产D与资产E作为置换对象移交给T公司,T公司则将上面这10间公司的股权转移KN公司。资产D与资产E的估价总额为26000万元;通过表1计算出T公司资产估价总计3052998万元,所以KN公司不但要将资产D与资产E置换给T公司,还需要补偿T公司45298万元的价值差额。KN公司采取何种方式补偿价值差额就存在一定的所得税筹划空间,具体选择方案如下:

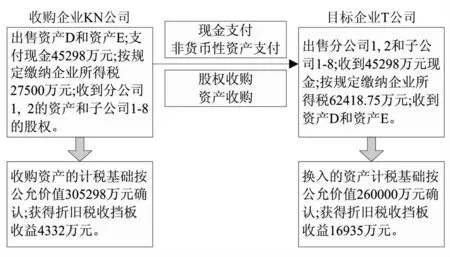

(1)方案A:KN公司除了置换资产之外,直接支付T公司45298万元现金。细化KN公司对T公司的收购过程,可以分为资产与股权两部分。这两类收购如果达到了税法的相关要求,可以按照不同税率计算纳税金额。因为KN公司是用自有资产D和资产E与T公司进行了资产置换,因此,KN公司的股权支付金额没有达到税法要求的75%,所以也就无法享受优惠税率,只能按照一般的方法计税。

图1 KN公司收购T公司的资产与股权变动图

KN公司应纳企业所得税额=(260000-150000)*25%=27500万元

T公司应纳企业所得税额=(305298-55623)*25%=62418.75万元

KN公司会收购T公司旗下的分公司1与分公司2,这两间公司的固定资产比率分别是68%与75%,根据常规的税务处理,税基是以其评估价值计算的。固定资产的折旧时长为10年,预计净残值率是5%,如果以4%作为折现率的话,那么折旧情况如表2所示。不难看出,收购这两间分公司之后可以为KN公司抵减掉4332万元的企业所得税。

表2 T公司2间分公司的固定资产折旧抵税效果 单位:万元

相应的,T公司也得到了KN公司的资产D与资产E,其中的固定资产比率是81%与75%,根据常规的税务处理,税基是以其评估价值计算的。固定资产的折旧时长为10年,预计净残值率是5%,如果以4%作为折现率的话,那么折旧情况如表3所示。不难看出,得到资产D与资产E能够为T公司抵减掉16935万元的企业所得税。

表3 T公司2间分公司的固定资产折旧抵税效果 单位:万元

总之,方案A中KN、T公司的企业所得税总额是:27500-62418.75-(4332-16935)=68651.75万元

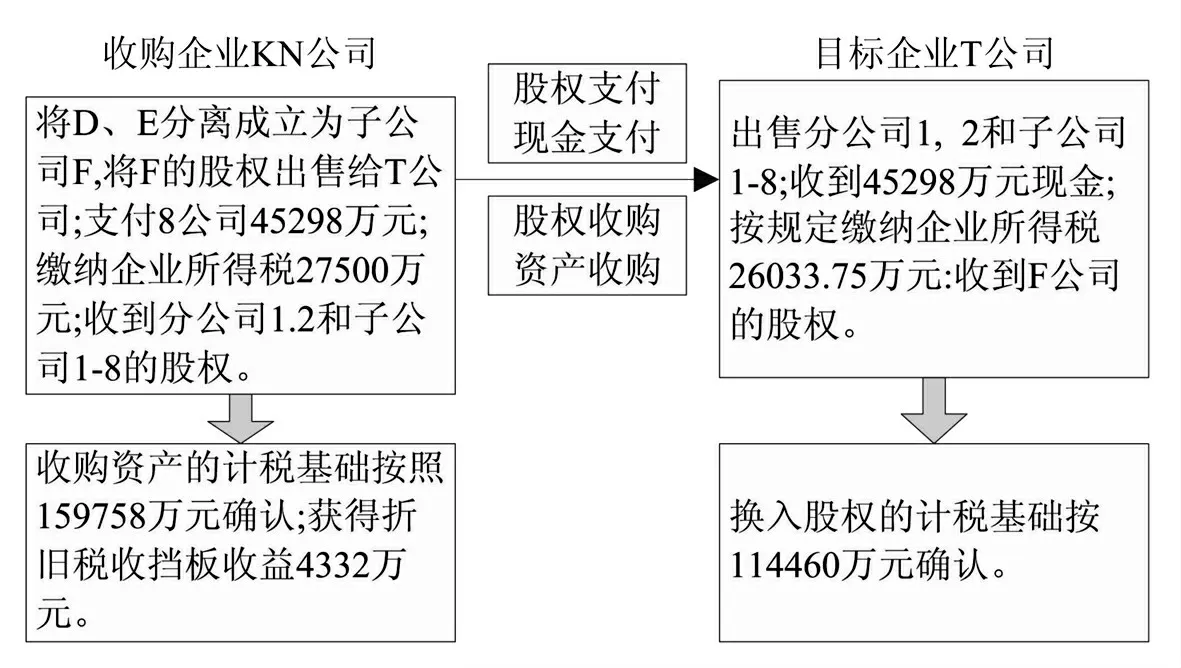

(2)方案B:KN公司把资产D与资产E独立出去,组建为子公司F,KN公司拥有F公司100%的股权,除了转让股权之外还要支付T公司45298万元估价差额。如图2所示:

图2 KN公司以F子公司与T公司置换股权的关系变动图

KN公司将资产D与资产E独立组建子公司F,但是仍然维持D与E原有的经营模式,KN公司拥有F公司100%的股权。相关法规对这类企业分立业务有明确的规定,KN公司基本上符合要求,最重要的考察指标就是其股权支付额是否达到了交易总价的85%,如果达到了就能够享受税收优惠,F公司也可以根据分立之前的税基确认税项,而且暂时不用申报所得税。由于KN公司拥有F公司100%的股权,所以符合超过交易总价85%的规定,可以享受税收优惠。

KN公司用F公司的全部股权与T公司进行股权置换,其股权总价占到了交易总价的85.2%。按照T公司拥有各子公司的股权情况来看,部分没有超过法规限定的75%的要求,所以不可以享受税收优惠。如果以T公司为立足点分析的话,T公司收购了KN公司的全资子公司F,其分公司由于不是独立的法人企业,所以不可以作为股权支付计价,这部分支付占到了交易总价的16%,也就是T公司未能达到股权支付超过85%的法规要求,无法享受税收优惠。所以,KN公司还要按照普通纳税操作核算企业所得税,与方案A的计算方式相同,税额是27500万元。

KN公司对T公司1~3子公司的股权交易比例都超过了85%,因此,可以享受税收优惠;这3间子公司也可以按照以前的税基核算税款,暂时可以不申报所得税,这样就可以实现税金的延期缴纳,实际税额为:

[(39600+72440+54000)-(13000+5500+2000)]*25%=36385万元。

也就是说T公司应纳所得税额为26033.75万元。

总之,方案B中KN、T公司的企业所得税总额是:27500+26033.75-4332=49201.75万元

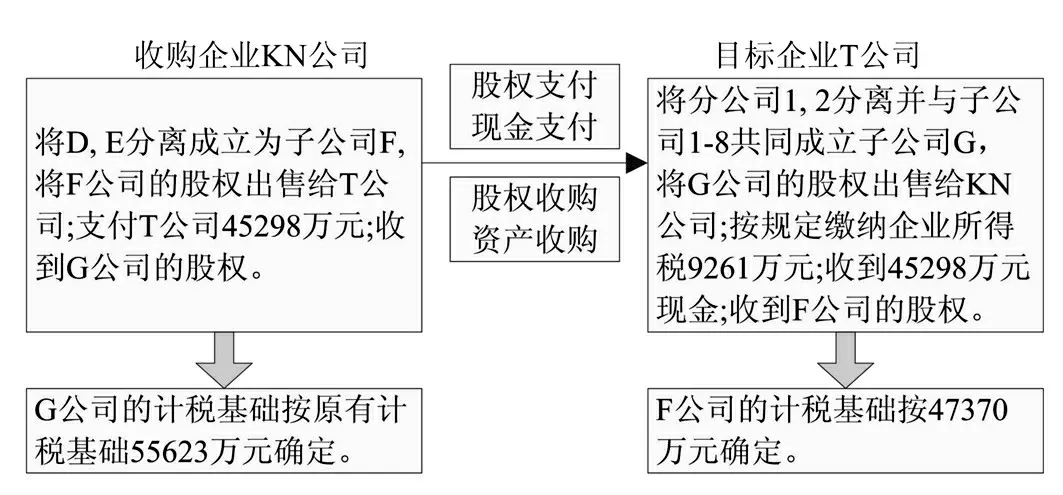

(3)方案C:KN公司把资产D与资产E独立出去,组建为子公司F,KN公司拥有F公司100%的股权,除了转让股权之外还要支付T公司45298万元估价差额;T公司把分公司1、2独立出来和其它8间子公司的股权组建公司G。KN公司则相当于以F公司以及现金购买T公司对G公司的100%控股权。如图3所示:

图3 KN公司以F子公司与T公司置换G子公司的股权关系变动图

方案C与方案B其实有些类似,KN公司的操作都是一样的,不同之处就在于T公司也进行了公司分立处理,进行了股权转换。KN公司购买G公司的过程中,股权交易超过了交易总价的75%;而T公司分立子公司之后进行的交易同样可以看作是股权交易,综合计算,这笔交易的股权支付比例已经超过了交易总价的85%,所以可以享受税收优惠。

T公司对分公司以及控股子公司进行的分立处理,和方案B中KN公司对资产D与资产E进行的操作相同,所以符合税收优惠要求的条件。也就是交易双方的子公司暂时都可以不用申报所得税。KN公司完成上述操作之后,其税基为55623万元。方案C中KN、T公司的企业所得税总额是9261万元。

综合上述分析,可以通过表4对比分析这三个方案的所得税成本。不难看出,方案C是并购双方的最佳选择,其产生的所得税最小,并购双方的实际收益最大。

(二)KN公司对M公司的并购 KN公司认为M公司当前的客运业务具有很好的市场潜力,因此,收购了包括房产以及车队在内的相关资产,但是并不打算改变这些资产的用途,仍然会保持之前的业务操作模式。KN公司计划凭借自身在业内良好的口碑发展客运运输业务,从而进军旅游业。KN公司可以选择不同的并购模式,或者直接收购M公司资产,或者进行吸收合并。如果KN公司仅仅把M公司旗下的优良资产收购过来,那么收购活动完成之后,M公司就只有申请清算倒闭;如果KN公司将M公司合并过来,如果符合税收优惠政策的要求,M公司就能不缴纳任何所得税,而且也不用马上清算,其所有的税项事务都转由KN公司负责。

表4 三个方案的所得税成本统计表 单位:万元

KN公司同样可以选择不同的支付方式,现金或者股权都可以。KN公司当前的现金流非常稳定,因此具有现金支付能力;如果选择股权支付的话,就要发行一定数量的新股,这样势必提升非税成本。

(1)方案A:KN公司购买M公司的优良资产,以5300万元现金支付,之后M公司清算倒闭。

KN公司的这种行为是资产收购行为,因为直接用现金支付所有价款,所以M公司需要按照普通纳税要求计征企业所得税,之后进行清算。通过转让固定资产,M公司获得了1300万元收入,之前4年产生了1878万元亏损,所以按照相关规定可以进行利润抵减,不过仍然存在578万元的差额,故此M公司不用缴纳企业所得税。

KN公司因为收购行为要以5300万元作为税基,评估值为6600万元,预计净残值率是5%,则具体的减税效果为:1300*0.95*10%*25%*8.1109=250万元。

不难看出,方案A下KN公司M公司都不用缴纳企业所得税,同时KN公司还可以实现250万元的抵减税额。

(2)方案B:KN公司以新发股权换取M公司股东当前拥有的股权,新发股票共计210万股,面值10元,也就是选择了将M公司吸收合并。当前,M公司的净资产估价是2100万元,KN公司以同等价值的股权进行了股权置换,整个过程不需要支付任何现金。

KN公司的这项业务操作实现了股权交易占总价的100%,所以可以享受税收优惠;同时M公司也可以按照原有的税基计算税项,其所有的涉税事项由KN公司全权负责。M公司原有股东也可以不用支付任何所得税。M公司之前年度的亏损自动转入KN公司,亏损抵减额为:2100*4.3%=90.3万元,节税额为:90.3*25%=22.575万元。

不难看出,方案A是更优选择。其实,这与常规的理论结果存在一定差异,通常情况下,应该是方案B更优。之所以出现这种不符合常规的现象,主要是因为M公司的亏损过多,虽然方案B也能实现一定的节税额,但是与方案A的直接节税效果相比就差了很远;另外,因为M公司处于亏损状态,所以即使清算也可以不用缴纳所得税,因此导致了方案B无法显示其优势。

三、案例总结

(一)衡量税务筹划的成本与收益 企业在看重税务筹划收益的同时,也不能忽略对筹划成本的核算,自然要在收益大于成本的时候才会实施业务。税务筹划成本有很多种,可以划分为两大类:直接成本与间接成本。直接成本是指进行税务筹划而直接投入的人力成本、咨询费用、调研成本等。间接成本是指可能产生的机会成本与税务风险。机会成本是企业选择了此方案而放弃彼方案可能造成的收益损失;税务风险则是企业进行税务筹划过程中,可能存在无意识的违反税法要求的操作,导致企业在未来会受到主管税务机构的审查并调整纳税,还有可能遭到警告以及罚款等处罚。衡量成本与收益应结合定量与定性分析,从而更加全面地对比二者之间的关系,并结合企业的发展战略与运营规划作出最符合自身条件的选择。

(二)防控税务筹划风险 税务筹划风险虽然不会直接影响税务筹划的效果,但是却对企业未来的运营有极大威胁,因此,必须做好相关防控工作。

一是并购之后,被并购企业原有的税项事务由并购企业全权负责,相关法律事项同样也会划归到并购企业名下。当前法律要求只要企业没有进行清算,并购之后所有税项事务就自动转到并购企业的责任范围内。假设被并购企业有严重的税务问题,那么并购企业就要承担该问题的法律责任。所以,并购企业在并购的时候必须谨慎选择目标企业,尽量避免出现类似事件,因为这类事件不但会加重企业的税务负担,还会严重损害企业的声誉;二是由于并购模式过于复杂而产生的风险。当前我国的税收政策变动比较快,因此同样的政策可能实施时间并不长,但是企业并购是非常复杂的过程,需要很长时间才能完成,这就可能导致有些筹划在企业真正完成并购的时候由于政策已经失效,而变得不符合法律要求,这样无疑会让企业面对很高的税务筹划风险。所以,企业必须密切关注税收政策的变化,从而保持税务筹划的时效性。

[1]李小云、朱开悉:《基于会计政策选择的企业所得税税收筹划》,《南华大学学报(社会科学)》2006年第3期。

[2]陈蕾:《企业重组涉税评估问题研究》,《财会月刊》2011年第31期。

[3]殷爱贞、付斌:《企业并购所得税政策分析与税务筹划》,《财会通讯》2011年第23期。

[4]刘华:《论企业税收筹划策略》,《商业经济》2011年第16期。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

中国市场(2021年34期)2021-08-29

财会学习(2019年6期)2019-03-13

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

中国市场(2016年44期)2016-05-17

文苑·感悟(2016年4期)2016-04-21

钱经(2009年7期)2009-08-12