《金融的本质》

2015-11-21 03:45

金融周刊 2015年35期

2008年底到2009年初危机最紧张的阶段:美国和其他工业化国家处于金融恐慌之中;全球金融体系的稳定性受到严重的威胁;美联储充当最后贷款人的角色,与其他机构合作,为关键机构提供了短期流动性。回顾历史,目前我们可以得出这样的结论:除了一系列临时的、前所未有的行动外,美联储的反应与中央银行的历史角色并无太大差别,都是提供最后贷款人的便利来抑制恐慌。目前这场危机的不同之处在于体制结构上的差别。危机并不是发生在银行与储户之间,而是发生在经纪交易商与回购市场、货币市场基金与商业票据之间。但是,提供短期流动性以阻止恐慌的基本理念,仍然停留在白芝浩1873年所著的《隆巴特街》所设想的阶段。

美联储并非独自发挥作用的,我们与美国其他机构以及境外当局有着密切的协作关系。比如,国会通过不良资产救助计划(TARP)立法后,财政部开始介入。财政部负责确保银行拥有充足的资本金,并且美国政府在许多银行临时性地参股。现在,所有这一切都发生了逆转。联邦存款保险公司(FDIC)发挥了重要作用,特别是取消了对交易账户25万美元的存款保额上限之后。而且,联邦存款保险公司还为那些想要发行最高3年期公司债券的银行提供担保。FDIC提供保险服务并收取一定费用,从而使银行获得长期的资金来源。这就是美联储与美国其他机构的协作努力。我们还与境外机构保持密切协作。货币互换正是美联储与境外中央银行紧密合作的项目之一。货币互换后,这些境外中央银行承担风险,将美元贷予需要美元融资的金融机构。当然,合作应对危机过程中,我们也与各国的财政部和监管机构保持密切联系。

其实,扑灭最凶猛阶段的火势还不够,还需要后续的努力以增强银行和金融体系的稳定性。例如,一次非常成功而且非常具有建设性的行动就是,美联储与其他银行金融机构合作,在2009年春对美国前19家大型银行进行了压力测试。这正是危机最紧张阶段后不久。有史以来第一次,我们向市场披露最主要银行的金融头寸。这些压力测试表明,即使经济金融状况再度恶化,我们的银行也能够生存下去,从而大大增强了投资者的信心,使银行能够筹集大量私人资本,并且在一定程度上取代了在危机期间从政府手中获得的资金。压力测试后来得到延续。

最后贷款人计划看起来还是有效的,各类金融机构的挤兑得到遏制,金融市场功能得到恢复。这些计划主要是在2008年秋制定的,多数在2010年3月就逐步停止了。计划停止的方式有两种。第一种,有些计划自然终止。但更常见的是第二种,在为金融机构提供贷款、增加流动性时,美联储收取的利率低于危机利率即恐慌利率,但高于正常的利率。所以,当金融体系稳定下来,利率恢复到正常水平时,美联储的贷款从经济上或财务上就变得没有吸引力了,所以项目会理所当然地终止。我们甚至不必主动停止这些项目,它们自然而然不再发挥作用。

美联储在最后贷款人项目中承担的财务风险非常小。贷款多数是短期的,而且多数情况下都有抵押支持。2010年12月,我们向国会报告了危机期间美联储贷出的21000笔贷款的所有细节。这21000笔贷款的违约率为零,每一笔都偿还了。所以,虽然项目的目的是稳定金融体系而不是盈利,但是纳税人实际上从这些贷款中实现了盈利。

以上就是最后贷款人所做的工作——用消防水管扑灭金融危机之火。然而,尽管危机得到遏制,其对美国和全球经济产生的后果却非常严重。我们还需要采取新的行动来帮助经济恢复增长。记住,中央银行的两大基本工具是最后贷款人政策和货币政策,现在我们就来探讨第二种工具——货币政策。货币政策是金融危机重创之后为使经济走上复苏轨道所采用的主要工具。

传统的货币政策涉及隔夜利率的管理。隔夜利率又称联邦基金利率。通过提高或降低短期利率,美联储可以影响更大范围的利率。进一步,这些政策会影响消费者支出、房屋购买、企业资本投资等等,并为经济产出增加需求,可以刺激经济恢复增长。货币政策是由联邦公开市场委员会(FOMC)执行的,该委员会每年在华盛顿召开8次例会。在危机期间,偶尔也会召开视频会议。联邦公开市场委员会会议由19名委员组成,每次会议都由19名委员参加,所有人都参与货币政策的讨论。每次会议或者每次货币政策的决策都有12人投票,但是整个小组都参与讨论。

图1为联邦基金利率,该短期利率是美联储实施货币政策的常用工具。大家可以看到,在2006年格林斯潘主席和我的任期交替之际,我们正在提高联邦基金利率,试图使早先为应对2001年经济衰退而制定的宽松货币政策逐渐正常化。但是,到2007年,随着次级抵押市场问题的出现,美联储开始下调利率。大家可以从图的右侧看到,利率急速下跌。到2008年12月,联邦基金利率降低到0至25个基点的范围内。一个基点是1%的百分之一,所以25个基点就是1%的四分之一。到2008年12月,联邦储备基金利率基本下降到0。显然利率已经不能再下调了。

所以,到2008年12月,传统的货币政策已经用尽了。我们已经不能再下调联邦基金利率。然而,经济显然还需要额外的支持。进入2009年,经济仍然在急剧衰退。我们需要一些其它的政策支持经济恢复,所以,我们转向非传统的货币政策。我们采用的主要工具是所谓的大规模资产购买计划,即[SAPs,也即媒体和其他地方所说的量化宽松(QE)。这些大规模资产购买计划是宽松货币政策的替代方案,为经济提供支持。

那么,它是如何发挥作用的呢?为了影响长期利率,美联储开始大规模购买国债和政府支持型企业(GSE)抵押相关的证券。澄清一下,美联储购买的都是政府担保证券,或者是国债,即美国政府债务,或者是房利美(Fannie)和房地美(Freddie)证券。房利美和房地美自被接管后,就由美国政府担保。

主要的大规模资产购买计划有两轮,第一轮于2009年3月开始实施,常被称为QE1;第二轮是2010年11月开始实施的,称为QE2。此后还有过几次额外的变化,包括一个延长现有资产期限的计划。但是,这两次计划无论规模还是对美联储资产负债表的影响,都是最大的。总而言之,两轮计划给美联储的资产负债表增加了两万多亿美元。

即使在正常环境下,美联储也会持有数目可观的美国国债。在金融危机开始前,我们拥有价值超过8000亿美元的美国国债。我们并非从零开始购买证券的,而是一直都拥有大量的国债。在此期间,美联储资产负债表的资产方还有哪些项目呢?2008年末,金融机构未偿还贷款和其他项目急速增加。但是,随着时间的推移,到2010年初,这些增强金融实力的举措大大减少。

我们和欧洲央行以及多家大型央行建立并拓展了互换协议,其中部分互换协议是为了减轻欧洲的压力。在危机初期我们拥有大约8000亿美元国库券。但是,从2009年初开始,我们新增了大约两万亿美元的证券到资产负债表。为什么我们要购买这些资产?插一句,这是弥尔顿·费里德曼(MiltonFriedman)和其他货币学派学者所提到的,他们的基本观点是,当你购买国债或者政府支持型企业证券并把它们写进资产负债表时,市场中可供应的同类证券就减少了。如果投资者想要持有这些证券,就必须接受较低的收益率。换句话说,如果市场中可供应的同类证券减少了,投资者就会愿意为这些证券支付更高的价格,这与收益率是相反的。

因而,通过购买国债,写入资产负债表,减少这些国债的可得供给,我们有效地降低了长期国债和政府支持型企业证券的利率。而且,当投资者的投资组合中不再持有国债和政府支持型企业证券,他们不得不转向其他类型的证券,比如公司债券,这将提高其他证券的价格,降低其收益率。所以,这些行为的净效应是降低大范围内证券的收益率。通常,较低的利率对经济增长具有有益的刺激效应。所以,这实际上是另一种货币政策:我们聚焦在长期利率,而不是短期利率。但是,其基本的逻辑是一致的,都是降低利率,刺激经济增长。

你可能会问:“美联储购买了两万亿美元的证券,我们用什么支付呢?”答案是,我们通过贷记出售证券给我们的人的银行账户来支付这些款项。这些银行账户是银行在美联储中持有的储备。美联储是银行的银行。实际上,银行可以在美联储开立储蓄账户,这些被称为储备账户。所以,当购买证券的交易发生时,我们支付的方式只是增加银行在美联储账户的储备数量即可。

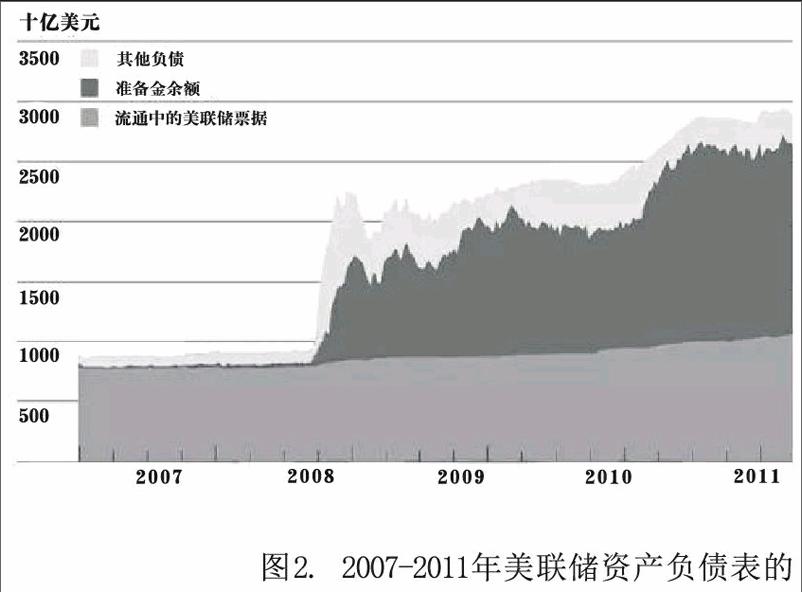

图2显示了美联储资产负债表的负债方。大家可以看到,负债方也必须提高到将近3万亿美元。看这个图时,请大家首先看最底层,那是通货,即流通中的美联储票据。有时候大家会听到这样的新闻,即美联储正在印钞票来支付获取的证券。但是,从字面的实际含义来看,美联储并没有印钞票来获取这些证券。大家可以从这里的资产负债表看出,这一层基本上是平的,流通中的货币量并不受这些活动的影响。负债及资本

真正受影响的是它上面的那一层,准备金余额。那些是商业银行持有的美联储账户,属于银行系统的资产、美联储的负债,我们就用这些来支付购买的证券。银行系统有大量类似的准备金,它们以数字化形式存放在美联储,基本上只是存放在那里,并不流通,也不属于任何广义的货币供给的一部分。它们是所谓的货币基础的一部分,但毫无疑问不是现金。接下来,最上面那层是其他负债,包括国债账户以及其他美联储负债。我们充当着财政部的财务代理。但是,大家可以注意到,最主要的两项还是流通中的票据和银行持有的准备金。

所以,LSAPs或者说量化宽松是怎么回事?我们采取这项政策时,期望它能够降低利率,后来证实这差不多成功了。比如,30年期抵押贷款利率降至4%以下,这是历史最低点,但是其他利率也都下降了。企业需要支付的债券利率也下降了,不仅因为基础安全利率下降了,而且企业债券利率和国债利率的息差也下降了,反映了金融市场对整个经济的信心提升了。从我的观点和美联储的分析来看,长期利率的下降对经济复苏和增长有提振作用。