民营企业政治关联、融资约束与现金价值

2016-01-06 20:43

财经问题研究 2015年11期

摘要:本文以2006—2012年间在中国沪深证券交易所上市的A股民营企业为样本,实证检验了政治关联对民营企业现金价值的影响。研究表明,政治关联民营企业现金持有的边际价值显著低于非政治关联民营企业,而且民营企业的政治关联程度越高,其现金持有的边际价值越低。进一步研究还发现,两类企业现金价值差异的根源在于政治关联民营企业现金持有量的投资效率较低。研究认为民营企业应加强内部公司治理,以抑制政治关联对企业现金价值的负效应;各级政府也应努力改善民营企业的市场竞争环境,弱化民营企业的寻租动机。

关键词:民营企业;政治关联;融资约束;现金价值;投资效率

中图分类号:F2765文献标识码:A

文章编号:1000176X(2015)11012708

一、引言

政治关联是一个世界性问题。无论是在市场化程度较高的发达国家,还是相对落后的发展中国家,企业政治关联现象都普遍存在。特别是我国正处于市场化程度不高、法律制度和金融体系不够健全的经济转型时期,政府在经济金融资源配置中仍然占据主导地位。国有企业依靠与政府之间天然的联系,享有资源配置的优先权,如优先获得银行贷款、占有较高的市场份额、拥有更为有效的产权保护等。与国有企业相比,民营企业显然处于弱势地位。为了消除不公平的市场待遇,民营企业家积极地参与人大、政协以建立与政府的联系。因此,民营企业政治关联现象在我国尤为普遍。

大量研究已经证明,政治关联能够为民营企业提供融资便利,缓解民营企业遭受的融资约束。而融资约束是影响公司现金价值的重要因素。在不完美资本市场上,由于信息不对称、税收以及交易成本等因素的存在,公司通常会面临较高的外部融资成本。在外源资金成本较高而难以获取的情况下,公司的投资活动将更多的依赖内源资金。因此,对于外部融资受约束的公司而言,内部持有充足的现金可以降低融资成本,适时把握有价值的投资机会,进而提升公司价值。相反,对于外部融资不受约束的公司而言,内部持有现金则可能因为较高的机会成本和代理成本而损害公司价值。Myers和Majluf认为当融资约束增加了投资不足的可能性时,流动性对公司价值至关重要。Faulkender和Wang、Denis和Sibilkov为这一论断提供了经验上的证据,他们指出投资者对融资约束公司的现金持有会给予较高的估价,即融资约束公司的现金价值更高。

基于已有的研究,我们认为由于政治关联民营企业面临的融资约束得到了缓解,使得企业即使虚耗自由现金流,也能通过便利的外源融资渠道来弥补资金的不足。此时,企业可能会动用大量现金盲目地扩大投资规模,导致投资效率低下,进而损害公司价值。相应地,投资者对政治关联民营企业的现金持有将赋予较低的估值。由此,我们预期政治关联将对民营企业的现金价值产生负面影响。

本文选取2006—2012年间在我国沪深证券交易所上市的A股民营企业为研究样本,考察政治关联对民营企业现金价值的影响。本文的研究目的在于检验政治关联民营企业和非政治关联民营企业的现金价值是否存在差异,并进一步追溯两者现金价值差异的来源。

本文可能的研究贡献有:第一,基于我国特殊的制度背景,建立“政治关联——融资约束——现金价值”的研究架构。国内学者主要将政治关联能够缓解民营企业的融资约束作为研究重点,本文则试图将已有的研究进一步拓展,挖掘政治关联这一非正式制度安排在缓解民营企业融资困境的条件下如何进一步影响其现金价值。第二,为国内的公司现金价值研究提供了新的视角和经验证据。与国外研究类似,国内研究主要关注公司治理及财务特征对现金价值的影响,也有部分学者认为外部融资约束是导致公司现金价值差异的重要因素。而从政治关联角度分析公司现金价值的文献相对缺乏,本文对此加以完善和补充。

一、理论分析与研究假设

1政治关联与融资约束

政治关联是一个世界性问题。无论是在市场化程度较高的发达国家,还是相对落后的发展中国家,企业政治关联现象都普遍存在。政治关联作为一种有价值的社会资本,能够有效地帮助企业获取更多的资源,给企业经营带来诸多收益,其中最重要的收益之一就是缓解企业的融资约束。具体来说,政治关联可能通过两条途径缓解企业的融资约束。一是稳定公司未来的现金流,降低未来现金流遭受不利冲击的可能性。Chen等以游说支出作为政治关联的代理变量,通过实证研究发现现金流与公司前期游说支出正相关,这说明公司积极地游说活动增加了未来的现金流入。Faccio等针对来自35个国家450家政治关联公司的研究指出,当经营陷入财务困境时,存在政治关联的公司更有可能得到政府救助。Dombrovsky以1996—2005年间拉脱维亚的政治关联公司为样本,实证检验了政治关联对公司业绩的影响。结果显示,在政治联系建立当年,公司业绩大幅下降,第二年又迅速恢复。这说明当公司陷入财务困境时,政治关联有助于公司摆脱经营困境。潘越等以沪深证券交易所的ST公司为样本,研究发现政治关联对民营企业陷入财务困境时获得政府补贴有显著的影响。余明桂等[5]的研究也表明与地方政府建立政治联系的民营企业能够获得更多的财政补贴。郭剑花和杜兴强进一步证实政治联系能够增强民营企业与政府谈判的能力,帮助企业获得更多的政府补助。二是帮助公司获得外部融资的机会。Khwaja和Mian发现董事会政治关联有助于公司获得银行(特别是国有银行)的优惠贷款,如低利率的长期贷款。这种预算软约束使得政治关联公司相对于竞争者而言具有融资的比较优势。Johnson和Mitton及Charumilind等[9]针对马来西亚和泰国的研究证实,政治关联增加了公司获得债务融资的机会。Faccio等进一步指出,政治关联公司更易于获得债务融资,资本结构中财务杠杆也更高。这是因为债权人认为政治关联公司陷入财务困境时政府救助的可能性较大,违约风险较低,从而更愿意向政治关联公司贷款。Leuz和Oberholzer-Gee[10]以印度尼西亚130家公司为样本,研究发现政治关联公司很少通过发行外国有价证券融资,原因在于政治关联公司在国内容易获得国有银行的优惠贷款。Claessens等的研究也表明巴西公司的竞选捐款越多,越有可能得到私人银行贷款。Boubakri等则从资金成本的角度证明政治关联公司的股权融资成本较低,他们认为这是政治关联公司的违约概率较低带来的结果。胡旭阳[13]认为企业家政治身份作为显示民营企业质量的一种信息,便利了民营企业融资,进而促进了民营企业的发展。于蔚等[14]以中国民营上市公司为研究样本,证明政治关联确实能缓解民营企业的融资困境。余明桂和潘红波[15]进一步证实,政治关联民营企业相对于非政治关联民营企业能够获得更高比例、更长期限、条件也更为优惠的银行贷款。

2融资约束与现金持有价值

在无摩擦的完美资本市场中,现金持有被认为是一项净现值为零的投资,因此公司价值与现金持有决策无关。此时,投资者对一元的现金持有量的估价等于一元的公司价值。然而,在存在信息不对称的现实世界中,公司现金持有决策对公司价值有着相当大的影响。Myers和Majluf[16]认为财务松弛对于融资约束公司而言是有价值的,因为它有助于公司在面临较高外部融资成本的情况下,把握净现值为正的投资机会。Myers和Rajan[17]还指出对于规模小、经营风险高、难以进入资本市场融资而又拥有有价值的投资机会的公司来说,现金持有既可以发挥抵制逆向冲击的保值缓冲池作用,也可以为增长机会提供低成本的资金。此时,投资者对公司一元现金持有的估价将超过一元的公司价值。而对于非融资约束公司而言,由于外部融资成本较低,管理层即使投资失败,也可以比较容易地从外部获取资金,以避免陷入流动性困境或危机;一旦投资成功,则有助于管理层巩固其在公司的地位。因此,管理层在作出投资决策时,并不十分谨慎,从而增加了公司利用所持有的现金进行非效率投资的可能性。此时,现金持有对公司价值的贡献率较低,投资者将会对公司的现金持有赋予较低的价值评估。

国内外学者的研究为上述论断提供了非常直接的经验证据。Faulkender和Wang[18]以1972—2001年间82 187个美国公司年度观测为样本,实证研究发现融资约束公司现金持有的边际价值显著高于非融资约束公司。他们认为融资约束主要源于公司和外部资本供给者之间的信息不对称,融资约束程度越高,公司外部融资的交易成本就越高。在这种情况下,现金持有能够帮助融资约束公司规避高昂的融资成本,进而使现金持有更有价值。Denis和Sibilkov[19]的研究也证实与非融资约束公司相比,融资约束公司现金持有的边际价值更高。而两者现金价值的差异来源于融资约束公司利用所持有的现金从事价值增强的投资活动。况学文等[20]针对中国上市公司的研究指出,融资约束公司的现金价值显著高于非融资约束公司。他们发现融资约束公司较高的现金价值,是源于现金持有能够提高融资约束公司的投资支出水平,缓解其投资不足。韩立岩和刘博研[21]的研究发现,现金持有对于融资约束公司而言具有投资缓冲功能,因此,融资约束公司比非融资约束公司的现金价值更高。万小勇和顾乃康[22]基于门槛回归模型,进一步证明现金持有对强融资约束企业的价值具有正向影响,而对弱融资约束企业的价值具有负向影响。

3研究假设

在中国当前的制度环境下,经济金融资源的市场化配置尚未实现,加之国内“关系”文化盛行,企业寻求并建立政治关联的动机尤为强烈。而在市场竞争中与国有企业相比处于弱势地位的民营企业更是如此。前述理论分析表明,政治关联能够增强企业获得稳定的未来现金流的能力,为企业提供外部融资便利,进而缓解民营企业面临的融资约束。然而,政治关联民营企业在融资约束得到缓解的情况下,外部融资成本相应降低,此时,企业即使虚耗内部资金,也可以方便地获得外部资金支持。因此,企业管理层基于建造企业帝国、稳固自身地位和权利的动机,可能会动用资金盲目地扩大投资规模,造成投资效率的下降,进而有损于公司价值。相应地,投资者对政治关联民营企业持有的现金将赋予较低的估值。基于上述分析,提出本文的研究假设:

与非政治关联民营企业相比,政治关联民营企业的现金价值较低。

二、研究设计

1样本选择和数据来源

本文以2005—2012年间在沪深证券交易所上市的A股民营企业为初始样本。由于在实证分析中需要计算现金持有量、非现金资产、净利润、财务费用和现金股利等变量的变化值,因此,实际样本区间为2006—2012年。本文依据以下原则对样本进行处理:剔除民营企业实际控制人为非自然人的样本;剔除上市后由其他产权性质转为民营企业的样本;剔除同时发行B股或H股的样本;剔除当年IPO上市的样本;剔除金融类和ST、PT等被特别处理的样本。此外,我们对连续变量在1%和99%分位数处进行Winsorize缩尾处理以消除离群值对实证结果的影响。最终得到2 059个有效样本。

在数据方面,我们手工收集和整理了民营上市公司实际控制人的政治关联信息。我们以Wind资讯金融数据库“深度资料”中披露的控制人简历为基础,借助百度、Google搜索引擎,对控制人是否有政府工作背景、是否担任人大代表、政协委员和党代表等信息进行筛选,最终构建了民营上市公司实际控制人政治关联数据库。研究所需的财务数据来自Wind资讯金融数据库和CSMAR数据库。本文数据处理和模型估计使用软件STATA 112实现。

2模型设定和变量定义

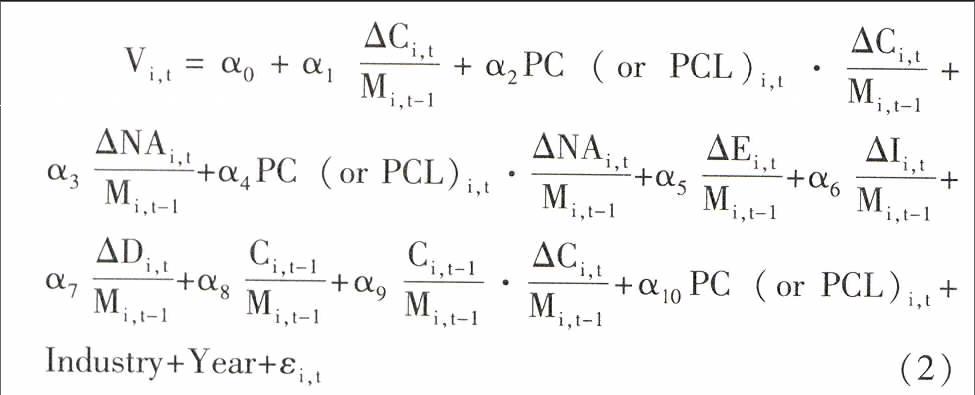

我们借鉴Faulkender和Wang[18]的研究来设定现金价值模型,并在模型中引入政治关联变量以及政治关联变量与现金持有变化量的交互项。模型设定如下:

Vi,t=α0+α1ΔCi,tMi,t-1+α2PC(or PCL)i,t·ΔCi,tMi,t-1+α3ΔNAi,tMi,t-1+α4ΔEi,tMi,t-1+α5ΔIi,tMi,t-1+α6ΔDi,tMi,t-1+α7Ci,t-1Mi,t-1+α8Ci,t-1Mi,t-1·ΔCi,tMi,t-1+α9PC(or PCL)i,t+Industry+Year+εi,t(1)

其中,因变量Vi,t代表公司价值的变化。参照Faulkender和Wang[18]的做法,用股票超额收益率作为Vi,t的代理变量。股票超额收益率等于股票实际收益率ri,t减去基准收益率Ri,t。股票实际收益率ri,t定义为本年个股市值Mi,t减去上年个股市值Mi,t-1再除以上年个股市值Mi,t-1(个股市值等于年末收盘价乘以总股本)。此外,我们借鉴Fama和French[19]的研究来构造基准投资组合。Fama和French[19]研究发现,股票市值及账面市值比可以解释绝大部分股票收益的变动。因此,我们主要基于这两个因子来构造基准投资组合。具体做法如下:将每一年度的公司分别以个股市值和账面市值比账面市值比=总资产账面价值/(流通股本×年末收盘价+非流通股本×每股净资产+负债账面价值)。为标准排序,然后平均分成5组,构造25个(5×5)投资组合,并计算该年度每个投资组合的市值加权平均收益率。每家公司以对应年度所属投资组合的市值加权平均收益率作为基准收益率Ri,t。

本文将民营企业政治关联定义为民营企业实际控制人存在政治关联。从两个维度衡量政治关联:一是政治关联虚拟变量PC,衡量民营企业实际控制人是否存在政治关联。如果民营企业实际控制人曾经或现在担任人大代表、政协委员、党代表或者是曾经在政府部门任职,则PC取值为1;否则为0。二是政治关联程度变量PCL,对民营企业实际控制人的政治地位及其影响力进一步加以区分。参考胡旭阳[13]的做法,我们将实际控制人的政治身份依据行政级别(全国、省、市、县)分为5个等级:

同时兼任不同级别政治身份的控制人按其所属的最高级别分类。最高级别为全国人大代表(党代表)、全国政协委员、曾任部级及以上职务,PCL赋值为4;其他依照省、市、县(包括区)依次递减,PCL分别赋值为3、2、1;最低级别为非各级人大代表(党代表)、政协委员或未曾在政府部门任职,PCL赋值为0。

ΔXi,t代表变量X从t-1期到t期的变化量,即Xi,t—Xi,t-1。借鉴Pinkowitz等[20]的方法,将总资产的变化拆分为现金资产的变化ΔC和非现金资产的变化ΔNA两部分。其中,C为公司期末现金持有量,定义为货币资金与短期投资之和;NA为非现金资产,定义为公司总资产减去货币资金与短期投资之和;E为公司净利润;I为财务费用,基于数据的可得性,本文以财务费用替代原模型中的利息费用;D为公司支付的现金股利。上述变量控制了公司盈利能力(E)、融资(I和D)和投资(NA)决策的变化对公司价值变化的影响。此外,模型中还加入了公司现金持有量的滞后项Ci,t-1,用来控制上一期的现金持有水平对公司预期价值变化的影响。政治关联变量PC和PCL则分别控制了民营企业是否存在政治关联及政治关联程度的差异对公司价值的影响。Industry 和Year分别代表行业变量和年度变量,以控制行业异质性和宏观经济环境变化的影响。具体变量定义与计算方法如需要可与作者索取。具体变量定义与计算方法如表1所示。

表1变量定义与计算方法

变量定义及计算方法

Vi,t第i家公司第t期的股票超额收益率,股票超额收益率的具体计算方法见正文

ΔCit第i家公司第t期的现金持有量减去第t-1期的现金持有量,其中,现金持有量=货币资金+短期投资

Mi,t-1第i家公司第t-1期的个股市值,其中,个股市值=年末收盘价×总股本

PCi,t政治关联虚拟变量,具体定义见正文

PCLi,t政治关联程度,具体定义见正文

ΔNAi,t第i家公司第t期的非现金资产减去第t-1期的非现金资产,其中,非现金资产=总资产-(货币资金+短期投资)

ΔEi,t第i家公司第t期的净利润减去第t-1期的净利润

ΔIi,t第i家公司第t期的财务费用减去第t-1期的财务费用

ΔDi,t第i家公司第t期的现金股利减去第t-1期的现金股利

Ci,t-1第i家公司第t-1期的现金持有量

Industry行业虚拟变量。行业类别以中国证监会制定的《上市公司行业分类指引(2001)》为依据,划分为21个行业,制造业取前两位代码,其他行业取前一位代码,共有20个行业虚拟变量

Year年度虚拟变量。控制各年度宏观经济环境变化的影响,共有6个年度虚拟变量

为了消除可能存在的异方差问题,回归模型(1)中的主要变量(政治关联变量除外)都除以上年个股市值Mi,t-1以进行标准化处理。这种处理也便于我们对现金持有量的边际价值进行讨论。如果回归模型(1)中未加入交互项PC(or PCL)i,t·ΔCit/Mi,t-1和(Ci,t-1/Mi,t-1)·(ΔCit/Mi,t-1),那么回归系数α1可以解释为在投资者看来一元现金持有量的变化所引起的公司价值的变化,即现金持有量的边际价值[18]。交互项(Ci,t-1/Mi,t-1)·(ΔCit/Mi,t-1)的系数α8则度量了现金持有量的边际价值随着t-1期现金存量的增加而变化的部分。

为了检验政治关联对民营企业现金持有边际价值的影响,我们主要考察交互项PC(or PCL)i,t·ΔCit/Mi,t-1的系数α2的符号及其显著性。如果系数α2显著为负,则说明政治关联对现金持有量的边际价值有负向影响。具体而言,当政治关联变量是PC时,就意味着政治关联民营企业现金持有量的边际价值低于非政治关联民营企业,或者说与非政治关联民营企业相比,政治关联民营企业一元现金持有量的变化会引起公司价值较小的变化;当政治关联变量是PCL时,就意味着民营企业政治关联程度越高,现金持有量的边际价值越低。相反,如果系数α2显著为正,则说明政治关联对现金持有量的边际价值有正向影响。

3样本分布

表1列示了民营企业政治关联样本的年度分布和关联程度分布情况。在2 059个样本中,民营企业政治关联的样本数为1 530个,在样本总体中的占比达到74308%。由此可见,政治关联在民营企业中是一种十分普遍的现象。从年度分布上看,各年度政治关联样本占比没有明显的波动,均保持在70%以上。这一方面可能是由于民营企业一旦建立起与政府的联系,通常会想方设法去维持和稳定这种关系;另一方面则是由民营企业实际控制人的变更频率较低所造成的。从关联程度的分布来看,民营企业实际控制人的政治地位呈现出明显的差异性。在政治关联子样本中,实际控制人的政治身份归属于省、市层级的样本占比较高,分别为32876%和35229%;归属于国家层级的样本占比次之,为21373%;归属于县(区)层级的样本占比最低,为10523%。

4变量的描述性统计

表1报告了主要变量的描述性统计量。其中,股票超额收益率Vi,t的中位数和均值均为负值,说明大部分民营企业的个股收益率低于市场平均收益率。而ΔCit/Mi,t-1、ΔNAi,t/ Mi,t-1、ΔEi,t/ Mi,t-1、ΔIi,t/ Mi,t-1和ΔDi,t/ Mi,t-1等指标的中位数与均值都是正值,说明平均来说民营企业的现金持有量、非现金资产、净利润、财务费用和现金股利呈现增长的趋势。但是,相对而言,财务费用和现金股利的增长不明显。现金持有水平Ci,t-1/ Mi,t-1的均值为0134,低于美国上市公司现金持有比率的平均水平。

Faulkender和Wang[18]指出,美国上市公司的平均现金持有水平为17300%。

三、实证结果与分析

1政治关联与民营企业现金价值的回归结果

我们运用普通最小二乘法(OLS)对回归模型(1)进行估计。由于模型(1)中大部分变量都采用一阶差分形式,基本上去除了不随时间变化的个体效应,此时,不适合采用面板数据的固定效应模型,而采用OLS估计更为合理。表2报告了政治关联与民营企业现金价值的回归结果。

表2第Ⅰ列和第Ⅱ列中现金持有变化量ΔCit/Mi,t-1的系数显著为正,说明现金持有对于公司而言是有价值的。第Ⅰ列显示交互项PCi,t·ΔCit/Mi,t-1的系数为-0671且在5%水平上显著为负,意味着政治关联民营企业的现金边际价值低于非政治关联民营企业。第Ⅱ列显示交互项PCLi,t·ΔCit/Mi,t-1的系数也在5%水平上显著为负,意味着民营企业的政治关联程度越高,现金持有的边际价值越低。上述回归结果印证了本文的研究假设,说明政治关联虽然能够缓解民营企业的融资约束,降低外部融资成本,但是却减少了企业现金持有的收益,降低了现金对公司价值的贡献。

控制变量方面,非现金资产和公司净利润变化量的系数均在1%水平上显著为正,表明公司非现金资产投资水平的提高和盈利能力的增强,对公司价值具有正效应。财务费用变化量的系数不显著,可能的原因在于我们用财务费用替代利息费用的做法导致该指标存在严重的衡量偏误。现金股利变化量的系数分别在10%和5%水平上显著为正,说明公司支付的现金股利越多,投资者会赋予公司越高的估值。t-1期现金持有水平的系数显著为正,意味着公司的现金存量对未来的公司价值具有正向影响。然而,t-1期现金持有水平与现金持有变化量的交互项系数显著为负,则说明现金持有的边际价值随着现金存量的增加而递减。

2稳健性检验

在公司金融研究中,内生性问题是影响实证研究结果的一个关键所在。具体到本文来说,由于经营状况好、公司价值高的民营企业更易于建立政治关联,这就使模型的估计可能产生由解释变量和被解释变量之间的双向因果关系所导致的内生性问题,造成估计结果有偏且不一致。基于此,我们借鉴潘红波和余明桂[21]的做法,取政治关联变量的滞后一期,对回归模型(1)重新估计。回归结果列示于表3的第Ⅰ列和第Ⅱ列。交互项PCi,t-1·ΔCit/Mi,t-1和PCLi,t-1·ΔCit/Mi,t-1的系数均在1%的统计水平上显著为负,说明民营企业政治关联对未来的现金边际价值有负面影响,进一步证实了本文的研究假设。

此外,我们以期末现金及现金等价物余额作为现金持有量Ci,t的代理变量,OLS估计结果见表3的第Ⅲ列和第Ⅳ列。交互项PCi,t·ΔCit/Mi,t-1和PCLi,t·ΔCit/Mi,t-1的系数仍然为负,且在5%水平上显著,与表2的估计结果一致。

我们也给出了回归模型(1)的面板固定效应估计结果,列示于表3的第Ⅴ列和第Ⅵ列。我们发现与表2的回归结果相比,个别控制变量的系数不再显著,但主要变量的实证结果基本不变。

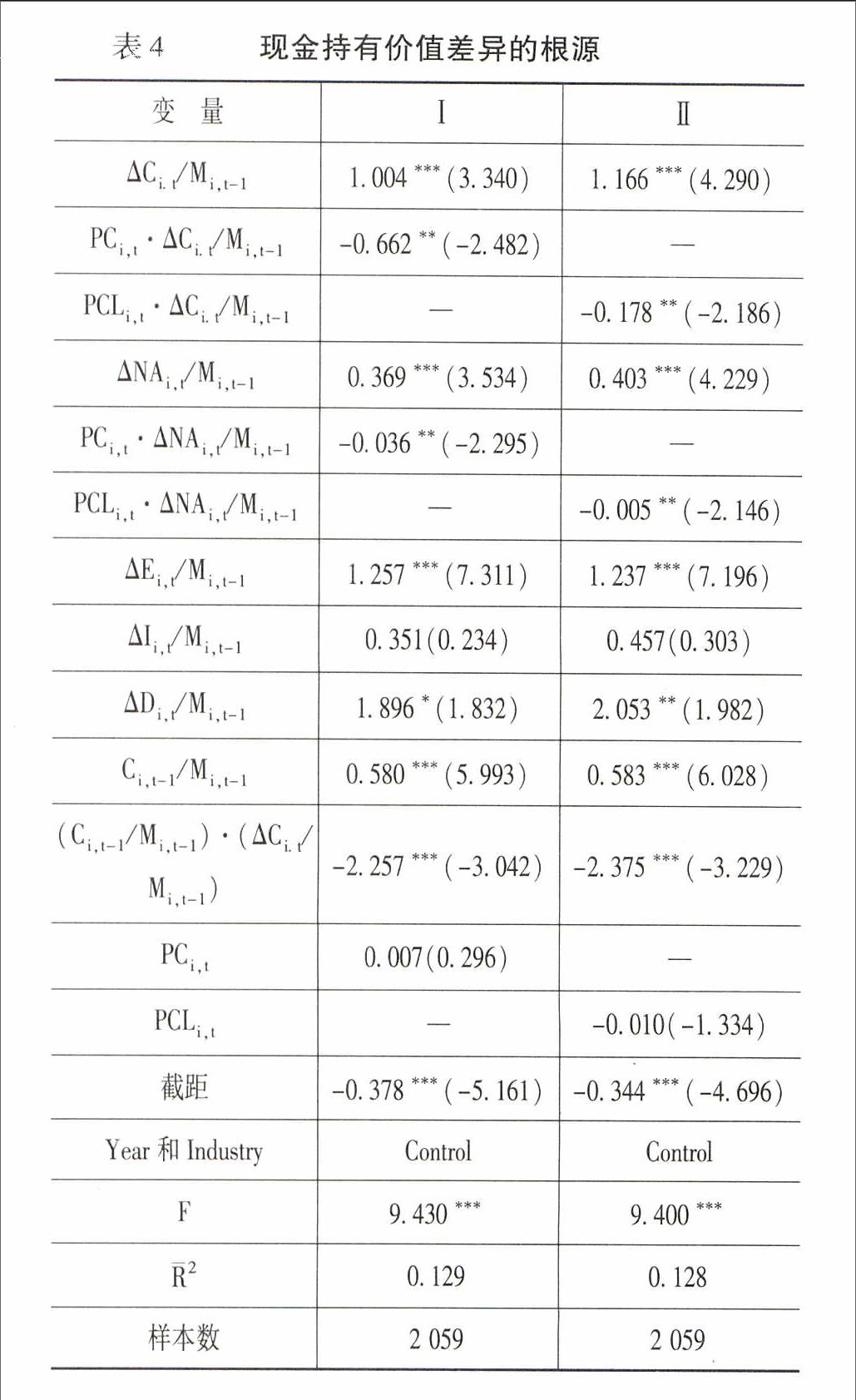

3现金价值差异的根源

前文的回归结果表明,民营企业政治关联与现金持有的边际价值呈现出显著的负相关关系。即与非政治关联民营企业相比,政治关联民营企业现金持有的边际价值较低。那么,为什么政治关联民营企业的现金持有量具有较低的价值?两类企业现金价值差异的根源是什么?接下来,我们将对上述问题进行进一步研究。

Denis和Sibilkov[22]的研究发现融资约束公司现金持有的边际价值高于非融资约束公司,究其原因主要是融资约束公司比非融资约束公司具有更高的边际投资收益,或者说融资约束公司的投资效率更高。而对于政治关联民营企业而言,由于政治关联有助于缓解民营企业的外部融资约束[14],使得民营企业的外部融资更加便利,融资渠道得到进一步拓展。此时,管理层基于建造企业帝国的动机,可能会利用现金持有量盲目扩大投资规模,导致投资效率下降,公司价值受到损害。Claessens等的研究为这一观点提供了经验上的证据,他们发现政治关联企业由于融资条件改善所带来的新增投资是缺乏效率的,这直接造成了政治关联企业公司价值的损失。因此,我们预期政治关联民营企业现金持有量的投资效率较低,这是造成两类企业现金价值差异的根源所在。

Fama和French[23]认为在公司价值模型中,非现金资产变量的系数反映了投资对公司价值的影响。由此,我们借鉴Fama和French[23]的研究,并参考Denis和Sibilkov[22]的做法,在回归模型(1)的基础上引入政治关联变量与非现金资产变化量的交互项,以考察政治关联民营企业和非政治关联民营企业现金持有量的投资效率,即投资的边际价值是否有显著区别。模型设定如下:

Vi,t=α0+α1ΔCi,tMi,t-1+α2PC(or PCL)i,t·ΔCi,tMi,t-1+α3ΔNAi,tMi,t-1+α4PC(or PCL)i,t·ΔNAi,tMi,t-1+α5ΔEi,tMi,t-1+α6ΔIi,tMi,t-1+α7ΔDi,tMi,t-1+α8Ci,t-1Mi,t-1+α9Ci,t-1Mi,t-1·ΔCi,tMi,t-1+α10PC(or PCL)i,t+Industry+Year+εi,t(2)

在回归模型(2)中,我们感兴趣的是交互项PC(or PCL)i,t·ΔNAi,t/Mi,t-1系数α4的符号及其显著性。如果α4显著为正,说明政治关联民营企业现金持有量的投资效率较高,与我们的预期相反;如果α4显著为负,则说明政治关联民营企业现金持有量的投资效率较低,与我们的预期一致。

我们运用OLS对回归模型(2)进行估计。实证检验结果如表4所示。

表4的第Ⅰ列表明交互项PCi,t·ΔNAi,t/Mi,t-1的系数为负,且在5%统计水平上显著,说明政治关联民营企业现金持有量的投资效率显著低于非政治关联民营企业。第Ⅱ列显示交互项PCLi,t·ΔNAi,t/Mi,t-1的系数在5%统计水平上显著为负,说明民营企业的政治关联程度越高,现金持有量的投资效率越低。上述实证结果表明,政治关联民营企业现金持有量的投资效率低于非政治关联民营企业,这是两类企业现金价值差异的根源所在。

四、结论与启示

本文选取2006—2012年间在中国沪深证券交易所上市的A股民营企业为研究样本,以民营企业实际控制人是否存在政治关联和政治关联程度两种度量政治关联的方法,实证检验了政治关联与民营企业现金价值之间的关系。

本文的主要结论:政治关联对民营企业的现金价值具有显著的负效应,即政治关联民营企业现金持有的边际价值显著低于非政治关联民营企业,而且民营企业的政治关联程度越高,现金持有的边际价值越低。通过进一步研究发现,两类企业现金持有边际价值的差异主要源于政治关联民营企业现金持有的投资效率相对较低。

本文的启示:在中国当前市场化程度不高、法律体系尚不健全的制度背景下,民营企业发展缺少一个相对公平的市场竞争环境。为了获取更多的经济金融资源,占据有利的市场竞争地位,民营企业积极地寻求并建立政治关联。一方面,政治关联在为民营企业提供融资便利、缓解融资约束的同时,也造成了企业投资效率的损失,给企业现金价值带来了负面影响。因此,政治关联民营企业应加强内部公司治理,抑制管理层滥用资金的动机和行为,以提高资金的使用效率和投资的边际价值;另一方面,民营企业在寻求建立政治关联的过程中,必然要付出高昂的寻租成本,浪费企业的资源,反而对企业生产经营活动造成不利影响。这就要求各级政府要努力改善民营企业的市场竞争环境,如减少政府干预,加强对民营企业的产权保护等,从根源上弱化民营企业的寻租动机。

参考文献:

[1]Chen, H, Parsley, D, Yang, Y Corporate Lobbying and Financial Performance[R] Working Paper, Vanderbilt University, 2009

[2]Faccio, M, Masulis, R W, McConnell, J J Political Connections and Corporate Bailouts[J] The Journal of Finance, 2006, 61(6): 2597-2635

[3]Dombrovsky, V Do Political Connections Matter? Firm-Level Evidence from Latvia[R] Working Paper, Stockholm School of Economics in Riga and Baltic International Centre for Economic Policy Studies, 2011

[4]潘越,戴亦一,李财喜政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J]南开管理评论,2009,(5): 6-17

[5]余明桂,回雅甫,潘红波政治联系、寻租与地方政府财政补贴有效性[J]经济研究,2010,(3): 65-77

[6]郭剑花,杜兴强政治联系、预算软约束与政府补助的配置效率——基于中国民营上市公司的经验研究[J]金融研究,2011,(2): 114-128

[7]Khwaja, A I, Mian, A Do Lenders Favor Politically Connected Firms? Rent Provision in an Emerging Financial Market [J] The Quarterly Journal of Economics, 2005, 120(4): 1371–1411

[8]Johnson, S, Mitton, T Cronyism and Capital Controls: Evidence from Malaysia[J] Journal of Financial Economics, 2003, 67(2): 351-382

[9]Charumilind, C, Kali, R, Wiwattanakantang, Y Connected Lending: Thailand before the Financial Crisis[J] The Journal of Business, 2006, 79(1): 181-217

[10]Leuz, C, Oberholzer-Gee, F Political Relationships, Global Financing, and Corporate Transparency: Evidence from Indonesia [J] Journal of Financial Economics, 2006, 81(2): 411-439

[11]Claessens, S, Feijen, E, Laeven, L Political Connections and Preferential Access to Finance: The Role of Campaign Contributions[J] Journal of Financial Economics, 2008, 88(3): 554-580

[12]Boubakri, N, Guedhami, O, Mishra, D, Saffar, W Political Connections and the Cost of Equity Capital[J] Journal of Corporate Finance, 2012, 18(3): 541-559

[13]胡旭阳民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J]管理世界,2006,(5): 107-113

[14]于蔚,汪淼军,金祥荣政治关联和融资约束:信息效应与资源效应[J]经济研究,2012,(9): 125-138

[15]余明桂,潘红波政治关系、制度环境与民营企业银行贷款[J]管理世界,2008,(8): 9-22

[16]Myers, S C, Majluf, N S Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J] Journal of Financial Economics, 1984, 13(2): 187-221

[17]Myers, S C, Rajan, R G The Paradox of Liquidity[J] The Quarterly Journal of Economics, 1998, 113(3): 733-771

[18]Faulkender, M, Wang, R Corporate Financial Policy and the Value of Cash[J] The Journal of Finance, 2006, 61(4): 1957-1990

[19]Fama, E F, French, K R Common Risk Factors in the Returns on Stocks and Bonds[J] Journal of Financial Economics, 1993, 33(1): 3-56

[20]Pinkowitz, L, Stulz, R, Williamson, R Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? A Cross-Country Analysis[J] The Journal of Finance, 2006, 61(6):2725-2751

[21]潘红波,余明桂政治关系、控股股东利益输送与民营企业绩效[J]南开管理评论,2010,(4): 14-27

[22]Denis, D J, Sibilkov, V Financial Constraints, Investment, and the Value of Cash Holdings[J] Review of Financial Studies, 2010, 23(1): 247-269

[23]Fama, E F, French, K R Taxes, Financing Decisions, and Firm Value[J] The Journal of Finance, 1998, 53(3): 819-843

[24]况学文,彭迪云,何恩良我国上市公司现金持有量的市场价值研究——基于融资约束理论的经验证据[J]山西财经大学学报,2009,(12): 71-78

[25]韩立岩,刘博研公司治理、不确定性与现金价值[J]经济学(季刊),2011,(2): 523-550

[26]万小勇,顾乃康现金持有、融资约束与企业价值——基于门槛回归模型的实证检验[J]商业经济与管理,2011,(2): 71-77

[27]谭艳艳,刘金伟,杨汉明.融资约束、超额现金持有与企业价值[J]山西财经大学学报,2013,(1):95-105

[28]张任之,刘威.上市公司现金价值的实证分析[J]经济与管理研究,2014,(9):121-127

(责任编辑:于振荣)

猜你喜欢

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

商业经济(2016年11期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年24期)2016-07-20

商(2016年3期)2016-03-11

现代经济信息(2016年1期)2016-01-25