我国会计独立董事特征与上市公司业绩

2016-01-26 01:27肖悦

审计与理财 2015年12期

肖悦

【摘 要】企业独立董事制度自2001年被正式引进以来,该项制度在我国实施已达14年之久。为了研究上市公司独立董事制度实施的有效性,本文以上市公司会计独立董事的诸多特征为研究对象检验其对上市公司业绩的影响。研究发现,会计独立董事的人数比例并没有对公司业绩产生正面影响,同时发现会计独立董事的任职家数和平均薪酬越高,上市公司的业绩越好。研究的结果也显示会计独立董事的年龄也不能影响公司业绩。本文的研究不仅丰富了有关公司治理文献,而且从会计独立董事的独特视角分析了独立董事制度对于公司业绩的影响,为我国公司治理的发展提供了实证证据,并希望为我国监管政策的进一步完善提供借鉴。

【关键词】会计独立董事;公司治理;公司业绩

一、引言

独立董事制度是否能够在公司治理中起到应有的监督作用,保护中小投资者的利益不被大股东侵占,自其被正式引入以来一直是一个争议不休的话题。中国证监会于2001年8月发布了《关于在上市公司建立独立董事制度的指导意见》,并且指出为进一步完善上市公司治理结构,促进上市公司规范运作,上市公司应当聘请一定比例的独立董事,其中至少包括一名会计专业人士(会计专业人士是指具有高级职称或注册会计师资格的人士),特别指出了会计独立董事在独立董事制度中的重要地位。本文界定的会计独立董事为与所受聘的上市公司及其主要股东不存在任何妨碍其独立性关系,而且不在受聘公司担任除了董事以外的其他职务的会计专业人士以及财经类高级职称人士,包括在高校中的财经类副教授及以上职称的人士。

由于独立董事不仅具有公司法和其他相关法律、法规赋予董事的职权,该项制度还赋予了独立董事对上市公司重大事项发表独立意见的权利,相比与其他背景的独立董事,会计独立董事拥有深厚的财务专业知识,并以此为契机在公司治理中更好的发挥作用。大量的理论和实践证明,会计独立董事在参与制定公司的战略规划、重大的投融资方案,对外部审计人员的工作进行审查,监督公司的内部控制制度,审查财务报告及其披露,辨别重大的非公允的关联交易,制定合理的薪酬方案以及有效的绩效评价等方面,会计独立董事均能以其超然独立的身份和专业的知识背景提出建设性的意见,有利于提高公司的业绩,继而提高公司的价值。

如今,我国在上市公司全面引入独立董事制度已经十几年了,其实施是否能提高公司业绩?改善公司治理以及保护中小股东利益的效果如何?是否还有改进和创新的空间?这些问题迫切需要进行一次全面的检视与思考。实际上,人们对独立董事制度的批评不绝于耳,诸如“花瓶董事”、“董事不懂事”“独立董事既不独立也不懂事”的评价也常被提起,仿佛独立董事制度有悖于设立该制度的初衷。为了研究会计独立董事能否有效发挥应有的监督作用,促进上市公司提高公司绩效,我们以截至2015年5月31日止的我国2 366家公司的会计独立董事为样本,对其有关特征进行分析,研究这些特征是否能够影响上市公司的业绩。

二、文献回顾

关于会计独立董事与公司绩效的相关性研究在国内外并不多,一般学者更多的是把独立董事总体作为研究对象,而将视角定位于会计独立董事来研究独立董事制度有效性的学者与研究文献数量稀少,乏善可陈。有关独立董事与公司业绩方面的研究有着不同的结论。董事会是监督财务报告的主体,因此在董事会中吸收更多的外部董事有利于更好地完成监督角色,独立董事在董事会中的比例与公司绩效存在正相关性(Baysinger and Butler,1985)。连公司的股票价格都会随着发布增加独立董事的人数的消息而增长0.2%(Rosenstein and Wyatt,1990)。并且外部独立董事倾向于在股权收购中采用抵制策略来提高公司价值(Cotter,Shivdasani and Zenner,1997)。然而并不是所有研究都表明独立董事的比例能够提高公司绩效,Yermack(1996)的研究表明独立董事比例和托宾Q值呈反比关系, 而与其他业绩计量指标的关系不显著。而且存在外部独立董事的董事会在制定战略以及危机管理方面比全部由内部董事组成的董事会差(Bhagat and Black,1999),独立董事并没有发挥有效的监督作用,其比例与公司的资产回报率没有显著关系(Fosberg,1989)。

由于独立董事制度引入我国有十余年的时间,关于独立董事制度的实证研究比较丰富,但也鲜见以会计独立董事为研究对象的实证研究。吴淑琨、刘忠明、 范建强(2001)的研究结果表明外部独立董事比例与公司绩效之间的正相关关系。此外,大股东(除第一大股东外)的存在有利于提高董事会的外部独立董事比例, 但是第一大股东持股比例与外部独立董事比例是负相关的。高明华、马守莉(2002),胡勤勤、沈艺峰(2002)和于东智(2003)的研究结果显示,独立董事与公司业绩之间不存在相关关系。王跃唐、赵子夜、魏晓雁(2005)的研究发现,独立董事比例和公司绩效显著正相关,这种相关性在控制内生性问题后仍然成立,并且发现当大股东缺乏制衡时,独立董事比例对公司绩效的促进作用会显著降低。唐清泉、罗党论(2005)从内生和外生因素的角度来理解报酬、独立性、成本、风险、激励机制和外部环境因素对独立董事作用与效果的影响。李洪、张德明(2006)指出在独立董事参与公司治理的四个影响因素中,影响公司绩效最重要的因素是独立董事的报酬,最弱是独立董事的职业背景。

这些研究结果给我们研究会计独立董事的特征对公司业绩的影响带来重要启发。但是这些研究主要集中在独立董事的比例对于公司绩效的影响,本文将在研究会计独立董事的比例的基础上,增加对于会计独立董事的年龄,以及影响履职质量的平均薪酬和任职情况的研究,本文的目的就是考察这些因素与公司绩效的关系。

三、研究分析与研究假设

(一)会计独立董事比例与公司绩效。会计独立董事由于其与任职公司在经济利益的独立性,能够通过行使其职权保护中小股东的权益,阻止董事会做出有损于中小股东的决议,使公司相关的各方利益得到维护。此外,会计独立董事能够将其财务方面的知识和经验提供给任职的上市公司,不仅如此,会计独立董事还能在群体决策中提供财务方面的解释,弥补其他董事带有主观偏见的意见,有助于提高董事会的决策有效性。因此提出如下假设:

假设一:会计独立董事在董事会的比例与公司绩效正相关。

(二)会计独立董事薪酬与公司绩效。独立董事的薪酬一直都是有争议的话题,如果薪酬过低,则不能有效发挥薪酬带来的激励作用,但如果提高其薪酬水平,会计独立董事的独立性无法保证,使其不敢在关键问题上提出异议。Vance(1983)和Geneen(1984)的研究表明良好的激励政策把独立董事的利益与股东的目标捆绑起来,而且改革派大胆地提出独立董事应该持有一定比例的股份使他们能够以股东的视角给董事会的决策提供建议(NACD,1995),Brick等(2002)认为独立董事的报酬应与监督的有效需求和职责的复杂程度相结合。但我国一般采取的固定薪酬模式,主要包括年费和会务费,几乎没有公司采取发放股票或者股票期权的报酬模式。但这并不表明独立董事报酬与公司绩效无关,因为上市公司在聘请会计独立董事时会考虑独立董事的能力以及能为公司做出贡献的程度,进而确定会计独立董事的报酬。因此提出如下假设:

假设二:会计独立董事的薪酬能够促进上市公司的业绩。

(三)会计独立董事任职家数与公司绩效。自2001年独立董事制度正式实施以来,深交所于2011年在《深圳证券交易所独立董事备案办法(2011年修订)》规定独立董事候选人最多在五家上市公司(含本次拟任职上市公司)兼任独立董事,此举的目的在于保证独立董事有足够的时间和精力,忠实勤勉地履行职责,以防止独立董事的兼职家数过多而分散精力。但是会计独立董事兼职家数的数量从侧面反映了其能力比较强且拥有良好的声誉,精湛的知识背景和丰富的实践经验使其能够迅速发现问题的症结,并且为了维护自己的声誉,会计独立董事不敢以消极的态度去履行职责,因此提出如下假设:

假设三:会计独立董事的总任职家数能够促进上市公司的业绩。

(四)会计独立董事的年龄与公司绩效。孔祥(2001,2002)提出外部独立董事的理想年龄在35~55岁之间,其理由是太过年轻的独立董事很难拥有丰富的经验和阅历,不足以为公司的发展提供实质性的意见。随着年龄的增长,会计独立董事不仅实践经验更加丰富,而且积累了一定的社会资源。根据“资源支持理论”,年长的会计独立董事拥有良好的外部关系网络,能够帮助公司解决各种危机问题。因此提出如下假设:

假设四:会计独立董事的年龄能够促进上市公司的业绩。

四、实证研究设计

(一)样本及数据来源

本文以截止至2015年5月31日2780家A股上市公司为样本,手工收集了会计独立董事的有关信息。有关公司财务指标全部来源于wind数据库,并采用stata软件和手工整理相结合的方式对数据进行了处理。为了提高结果的客观性和准确性,本文按照如下条件进行了处理:(1)剔除了尚未公布年度报告的样本;(2)剔除了会计独立董事信息不完整的样本;(3)对1%的异常值进行了缩尾处理,以避免异常值的影响。最终得到2 366个样本。

(二)模型设计与变量说明

1.被解释变量:本文拟采用股东的权益报酬率作为公司业绩的衡量标准。

2.解释变量:会计独立董事的比例(indeprate1)即会计独立董事占董事会总人数的比例。

会计独立董事的薪酬(salary)即样本公司会计独立董事的平均薪酬。

会计独立董事的任职家数(number)即会计独立董事总共的任职家数,包括研究的样本公司。

会计独立董事的年龄(age)即样本公司会计独立董事的平均年龄。

3.控制变量:公司规模(size)即样本公司的总资产的对数。

公司风险(lev)即样本公司的资产负债率。

股权集中度(rate)即样本公司第一大股东的持股比例。

企业成长性(growth)即营业收入的增长率。

流通股占比(circu)即流通股占总股本的比例。

(三)研究模型

本文在控制了公司规模、风险、股权集中度等变量的基础上建立了以下的四个模型来检验会计独立董事的特征对公司业绩的影响。

五、实证分析

(一)描述性统计

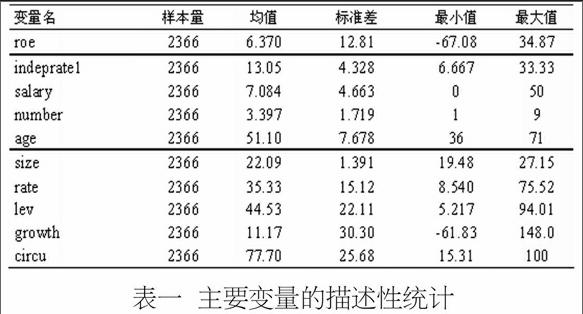

表一 主要变量的描述性统计

如表一所示,2014年我国A股上市公司的会计独立董事比例最小值为6.67%,而最大值为33.33%,由于绝大多数公司只有一位会计独立董事,此项比例的巨大差距主要是因为我国董事会的人数差距较大造成的。会计独立董事的薪酬均值为7万元,但最大值尽然达到50万之巨,说明不同公司的会计独立董事的薪酬存在巨大差异,在会计独立董事中也不乏天价薪酬。同时,我们也注意到薪酬的最小值为0,反映出会计独立董事的薪酬激励制度还缺乏统一的标准。而在会计独立董事的任职情况方面,平均每人在三四家公司任职,而且离散程度相对于其他变量较低,然而最多的任职家数达到9家。最年轻的会计独立董事年龄是36岁,比年龄均值小25岁,而最年长的会计独立董事年龄是71岁。

(二)相关性分析

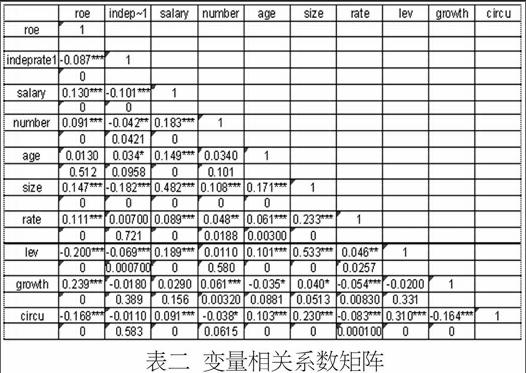

表二 变量相关系数矩阵

注:*、**、***分别表示回归系数在10%、5%、1%水平下显著(双尾)

表二列示了各变量之间的相关系数及其显著性。Indeprate1与roe显著负相关,说明公司业绩与会计独立董事的比例反向变动。Salary与roe显著正相关,说明会计独立董事的薪酬越高,其任职的公司绩效越好。会计独立董事的任职家数与公司业绩也存在正相关关系,而会计独立董事的年龄与公司绩效的关系为正但不显著。虽然解释变量与部分控制变量之间存在显著的相关关系,但是通过多重共线性检验,均值在1.23~1.34之间,远远小于10,说明不存在严重的多重共线性。

(三)回归分析

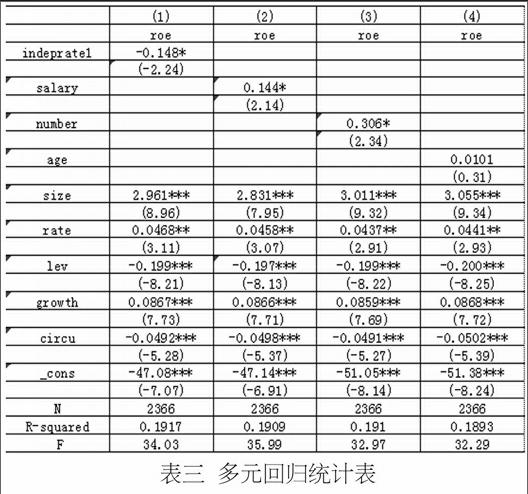

表三的回归结果显示会计独立董事的比例、薪酬和总任职公司的数量在5%的水平下显著,但是会计独立董事的年龄与公司业绩并没有显著关系。会计独立董事的比例每提高一个百分点,会使公司的业绩下降0.15个百分点,这与本文提出的正相关关系相反,说明不能通过提高会计独立董事的比例来提升公司的业绩。而会计独立董事的薪酬越高,公司的业绩越好,说明薪酬能够对会计独立董事的尽职尽责起到一定的促进作用。会计独立董事的任职家数同样也有正相关关系,与本文的假设相符,任职家数在一定程度上反映了会计独立董事的能力和声誉的高低。而会计独立董事的年龄因素并没有如本文假设影响公司的业绩。

表三 多元回归统计表

注:括号内为t值,*、**、***分别表示回归系数在5%、1%、0.1%水平下显著(双尾)

六、结论

本文深入研究了独立董事制度的具体特征对我国上市公司绩效的影响,结果发现,会计独立董事比例与公司绩效负相关,而会计独立董事的薪酬、总任职家数与公司绩效,会计独立董事的年龄与公司绩效并没有显著相关性。

通过本文的研究分析,我们得到如下启示:(1)完善我国的独立董事制度时,不能单独通过增加会计独立董事在董事会的比例来进一步发挥独立董事的监管作用,相比增加独立董事的数量,更要注重独立董事的质量,全方面考察独立董事任职的经验、能力以及是否具备足够的履职时间;(2)给予会计独立董事适当的经济报酬是激励其勤勉工作的主要手段之一,但是会计独立董事的薪酬需要控制在合理的范围之内,以保证会计独立董事的独立性不受影响同时,还能发挥薪酬的激励作用。目前,我国绝大多数上市公司的会计独立董事的薪酬水平和其他独立董事相同,但是他们承担的风险和责任不尽相同。会计独立董事除了履行监督职能外,还要参与上市公司的财务、战略决策,较之于其他独立董事,其承担的风险、责任更加重大,然而薪酬分配制度并没有与风险、责任以及工作量挂钩,激励机制的缺位致使会计独立董事对本职工作有所懈怠也就无可厚非了。应该加快建立一套独立董事的薪酬制度,并且会计独立董事的薪酬与其他独立董事的薪酬水平要加以区分,改变以固定津贴为主的模式,有效实现薪酬契约的激励作用。

本文的主要贡献是从会计独立董事的视角结合经验数据实证检验的方法,验证了与独立董事制度有关的特征会对公司绩效产生的影响,进而为我国独立董事制度的完善提供一些有价值的参考。但是不足之处在于受到统计数据的限制,本文只使用了2015年的会计独立董事数据,没有按年度分析其他年度会计独立董事对公司业绩的影响,以后的研究可以增加研究的数据,得到更为稳健的研究结论。

········参考文献·····················

[1]Baysinger,B.D.,Bulter,H.N..Corporate Governance and the Board of Directors:Performance Effects of Changes in Board Composition.Journal of Law, Economics and Organization[M].1985.

[2]Rosenstein,S.,Wyatt,J.G..Outside Directors, Board Independence

and Shareholder Wealth. Journal of Financial Economics[M].1990.

(作者单位:中南财经政法大学会计学院)

猜你喜欢

会计之友(2022年11期)2022-06-08

企业导报(2016年19期)2016-11-05

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商业会计(2016年8期)2016-06-06

财税月刊(2016年2期)2016-05-17

商业会计(2016年2期)2016-02-18