博易均衡分析在内部控制中的应用

2016-03-03 11:26宋晖

商 2016年1期

宋晖

随着市场经济的发展,宏观环境对于企业的整体质量有了更高的要求。而内部控制作为企业治理的重要模块,其在企业的管理过程中将发挥更加重要的作用。目前,我国企业的经营效率低下很大程度上是由于内部控制制度不健全造成的,而依托博弈均衡分析构建的期望收益模型,可以很好地弥补以上不足。

博弈均衡是指博弈的各方借助一次或者几次博弈,最终达到各自所认为的最大或最合理的效用,各方因此也不选择其他的策略组合,致使各个局中人在未来的行为选择具有了相对静态,即各方行为的可预测性。

一、博弈均衡分析方法的基本程序

在客观环境描绘的基础上,博弈均衡分析方法的基本程序包括四大层次:基础构建层次、最优解分析层次、概率区域分布图分析层次、综合分析层次。

(一)基础构建层次

第一步,问题定位。根据客观环境进行深入分析,以明确既存的矛盾与冲突,并选择一个或者几个矛盾或冲突作为进一步分析的起点。第二步,局中人识别。第三步,局中人策略集合确定。第四步,效用函数的确定。一局博弈结束时每个局中人的得失是全体局中人构成的一组策略的函数,即效用函数。第五步,构建约束条件下的支付矩阵。第六步,进行相异行为均衡计算,并确定各局中人相异行为均衡点。依据既有的链接方式对各局中人的行为选择进行等效用化处理,从而得到相异行为均衡点。

(二)最优解分析层次

第一步,依据各个局中人的相异行为均衡点与均衡条件,计算得到各局中人的行为选择条件。第二步,综合考量各局中人行为选择条件,从各局中人角度入手,基于约束条件得到内部控制实施主体在既定目标或者客观理想情景下的最优解。应该明确的是,该层次分析是借助均衡分析的分析模式得到了有利于内部控制制度制定者的策略选择,换而言之,是得到了非均衡的结果。

(三)概率区域分布图分析层次

第一步,依据各局中人相异行为均衡点与行为选择条件,构建概率区域分布图,同时应注意概率区域分布图亦是对应事件组合的分布图。第二步,确定各局中人在现有条件下的行为概率,确定方法可以是历史经验法、估算法、类比法、推算法等等。同时,应注意对于各个局中人的行为概率进行分别计算,以得到最终的行为概率集合。第三步,依据确定的局中人行为概率与相应的均衡点进行比较,明确所处的分布区间。

(四)综合分析层次

综合以上两大分析方法,对内部控制中各个因素进行剖析,并利用其他分析工具进行进一步地深入挖掘,最终得出相应的分析结果。

二、博弈均衡分析在企业内部控制中的应用示例

以一家企业针对某部门是否进行针对性内部审计为例。

(一)客观环境描绘

在实施以下博弈行为时,企业的整体运行保持稳定,不出现例外事项变动,即不存在异常事项。

(二)基础构建层次

1.问题定位。既存的冲突是审计者与被审计者之间对于实施内部审计与否和实施舞弊与否的相机抉择。

2.局中人识别。局中人包括审计者与被审计者,其属于静态二人博弈。

3.局中人策略集合确定。审计者的策略包括实施内部审计与不实施内部审计这两个相异行为;同理,被审计者的策略包括实施舞弊与不实施舞弊。

4.效用函数的确定。在既有条件下针对被审计者,其舞弊收益为T,但在舞弊被发现时的损失为F;针对审计者,其实施内部审计的成本为C。至于概率,站在被审计者的角度,对于审计者实施审计的判定概率为Q,而站在审计者的角度,对于被审计者实施舞弊的判定概率为P。依据此原理,事件与得失组合如下表:

5.构建约束条件下的支付矩阵。依据审计者与被审计者各自的策略所组成的策略集合以及相对应的效用函数,得到针对审计者与被审计者的支付矩阵如下:

6.相异行为均衡点计算。对于审计者而言,事件1进行审计、事件2不进行审计这一对相异行为的期望收益分别是:

即对于审计者而言,其实施审计与不实施审计这一对相异行为在经过效用化后的均衡点为P0。

对于被审计者而言,事件3实行舞弊、事件4不实行舞弊这一对相异行为的期望收益分别是:

即对于被审计者而言,其实施舞弊与不实施舞弊这一对相异行为经过效用化后的均衡点为Q0。

(三)最优解分析层次

1.行为选择条件确定

对审计者而言,当选择审计行为时,审计行为所对应的期望收益应大于不采取审计行为所对应的期望收益,即: E1>E2⑧

2.最优解确定

站在被审计者的角度进行对审计者的行为分析时,对于审计者而言,被审计者不进行舞弊时为最佳,即最优解是Q>T/(2×T+F)恒成立。

(四)概率区域分布图分析层次

1.构建概率区域分布图

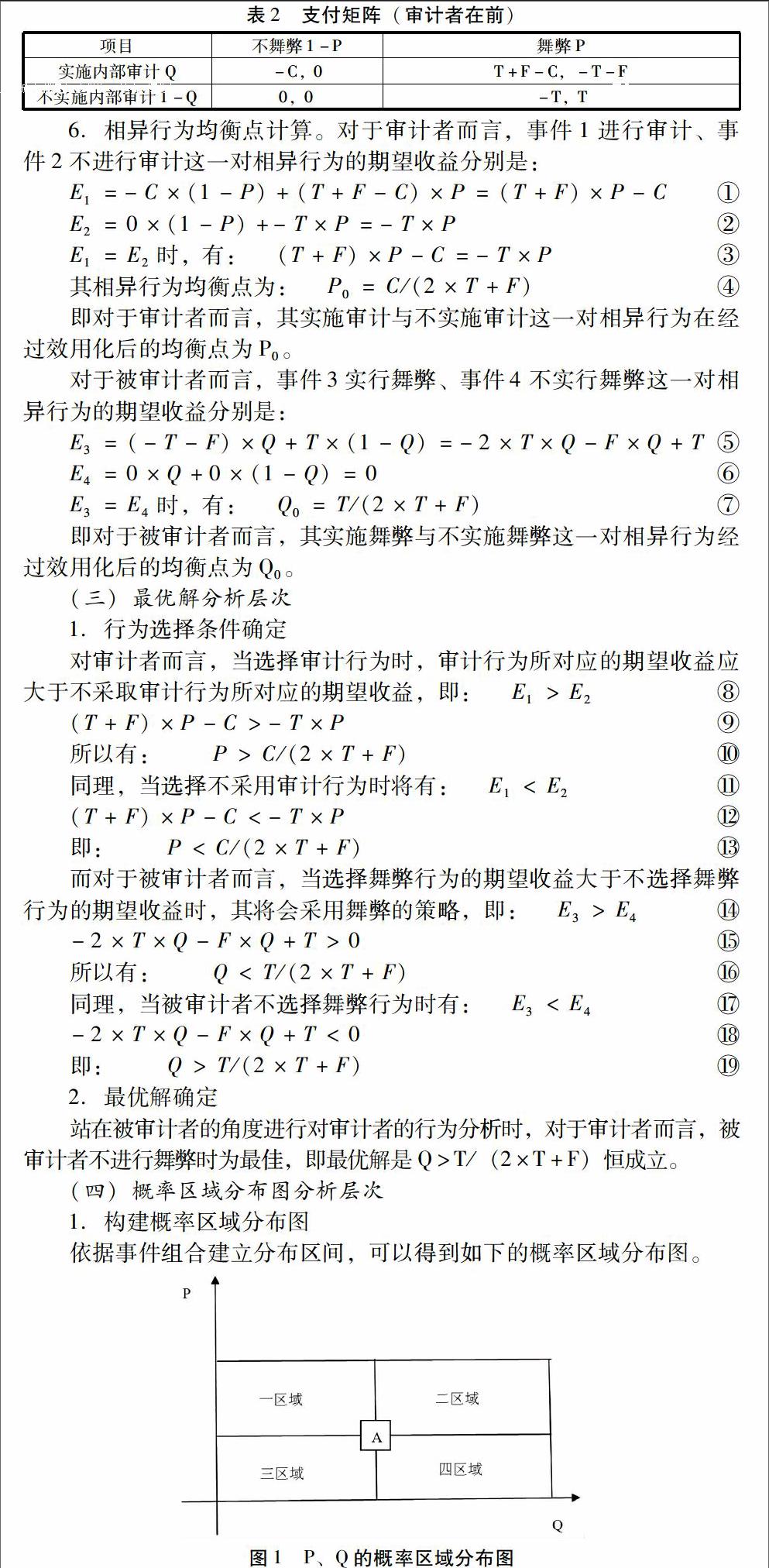

依据事件组合建立分布区间,可以得到如下的概率区域分布图。

其中,A点是均衡点组合,即(Q0,P0),且事件分布为:

在一区域中,P>P0,而Q

在三区域中,P 在四区域中,P 2.确定各局中人在现有条件下的行为概率 对于舞弊概率P,审计者可以采用诸如历史经验法、估算法、类比法、推算法等方法进行估算,例如可以将以往所发现的舞弊次数与随机抽查的次数作比,得到P的估计值。 至于对Q的估算,这里的Q是对被审计者而言的,因此在对Q进行估算时,可以选用立场调换法或问卷法,最大限度地对Q的取值进行确定。

3.分布区间明确与最优区间确定

根据已经测算出的P、Q值与通过计算所得到相应的相异行为临界点,可以方便地确认相应的分布区间。

(五)综合分析层次

同时针对以上过程与结果进行分析,可以进一步得到如下结论:

1.根据Q0=T/(2×T+F)可知,Q0关于变量T的导数为F/(2×T+F)^2,即随着T增加,Q0也在增加,但增加的幅度在减缓。那么,为了达到最优解,应该使T/(2×T+F)处于低水平,审计者应增加惩处力度F;同时,应关注在收益T很小时,Q0关于T的导数是很大的,这就要求审计者应施加持续的影响,以保证对于舞弊收益T的压制,否则舞弊者将会谋求更大的收益T来弥补之前的损失,即将会对企业造成更大的损害。

2.关注T与F的实际表现形式,尽管在模型中是以金额的形式呈现,但是在实际经营过程中,其亦可以呈现出不同的表现形式。对于T收益而言,可以是未来的收益权,也可以是其他利益的获取权;而对于F惩处而言,可以借助声誉信号传递模式所造成名誉上的损失,也可以是未来收益的损失,亦或是未来其他形式的长期损失[1]。

3.为企业的风险量化计量与判断提供一种途径。审计者可以在企业的整体经营环境趋于稳定的前提下,对于被审计者舞弊概率P进行事前统计,诸如在一定审计次数下所发现的舞弊情况,采取相应的数据处理手段得到先验数据P。之后依据P0的计算公式得到现有条件下的相异行为均衡点P0,然后两者相比较,以选择是否进行审计行为。这样便于进行相应的风险量化处理,更大限度地刻画企业的内部审计风险。

三、博弈均衡分析在企业内部控制中的应用建议

(一)超然态度多主体分析

由于认知偏差的客观存在,如果单纯地从企业所有者角度出发,那么内部控制的制定者将会由于有限理性、过度反应以及推定因素的影响,陷入自我参照的误区,从而放大内部控制制度整体局限性。为此,内部控制制度的制定者应以超然的姿态出现,全方位地关注博弈多方的行为集合,关注有利事项与不利事项,并以此为出发点进行一系列制度的再建设[2]。

(二)关注核心控制点

在进行内部控制制度的制定时,应根据均衡点的概率表示找到核心控制点,把握核心控制点之间的约束关系并进行综合分析处理,以达到既有条件下核心控制点的协同,从而最大限度地克服成本收益不均衡的问题[3]。

(三)趋势分析与提前反应

根据前文的分析,在收益T很小时,Q0关于T的导数是很大的,这就要求审计者应施加持续的影响,以保证对于舞弊收益T的压制,否则舞弊者将会谋求更大的收益T来弥补之前的损失,即会对企业造成更大的损害。这种借助导数的大小来进行事前行为刻画的方式,可以根据各个变量之间的变动关系切实把握各个约束因素之间的变动关系,得到更加有效的控制手段,提升内部控制制度的事前预防能力[4]。

四、结论

本文归纳了COSO框架下企业内部控制所存在的问题,进而延伸出实施博弈均衡分析的必要性,并给出博弈均衡分析的基本程序以及应用示例,同时得出系列建议。(作者单位:天津财经大学)

参考文献:

[1] 晓芳.内部控制的自我执行[J].商业会计,2014,(11):06-09.

[2] 刘莉莉.我国企业内部控制的相关问题分析[J].外企业家,2012(04):20-22.

[3] 杨妞.论内部控制制度审计的手段与方法[J].中国商贸,2013,(09):35-36.

[4] 李育红.公司治理结构与内部控制有效性[J].财经科学,2011,(2):30-32.

猜你喜欢

乡村地理(2019年2期)2019-11-16

统计与决策(2018年2期)2018-03-21

物流科技(2017年9期)2017-10-31

瞭望东方周刊(2017年36期)2017-09-28

宝藏(2017年6期)2017-07-20

教学考试(高考政治)(2016年1期)2016-03-16

读者(2016年3期)2016-01-13

复杂系统与复杂性科学(2015年1期)2015-12-19

华人时刊·中旬刊(2015年7期)2015-10-21

应用数学与计算数学学报(2014年3期)2014-09-26