金融脱媒对商业银行利润效率影响的实证研究

2016-03-10 02:35晋盛武荣巾铭

合肥工业大学学报(社会科学版) 2016年1期

关键词:金融脱媒

晋盛武, 荣巾铭

(合肥工业大学 a.经济学院;b.工业信息与经济研究中心,合肥 230601)

金融脱媒对商业银行利润效率影响的实证研究

晋盛武a,b,荣巾铭a,b

(合肥工业大学 a.经济学院;b.工业信息与经济研究中心,合肥230601)

摘要:采用单阶段随机前沿分析方法,测算2008-2014年30家商业银行的利润效率,并分析金融脱媒对利润效率的影响。研究发现在样本期间内,脱媒校正效应不但消除了资产方脱媒对商业银行利润效率的冲击,而且提高了商业银行的利润效率,然而脱媒校正效应并没有完全消除负债方脱媒会对商业银行利润效率的冲击,仍然表现为负债脱媒降低商业银行的利润效率。另外还发现,五大行的利润效率最高,城市银行的利润效率高于股份制银行,外资银行的利润效率最低。

关键词:金融脱媒;脱媒校正效应;利润效率;单阶段随机前沿分析

一、引言

所谓金融脱媒,即金融非中介化,这一概念最早由Hester(1969)提出,描述当时美国为摆脱利率管制使资金流向收益更高的证券,而限制银行可贷资金的现象[1]。目前金融脱媒概念已经得到延伸,本文采用李扬(2007)的定义,将金融脱媒视作资产盈余方和短缺方不通过商业银行这一中介直接进行资金交易的现象[2]。金融市场的发展和金融改革的深入促使我国出现金融脱媒的迹象,尤其是互联网的飞速发展,愈发促进了金融脱媒的发展程度,我国金融脱媒的长期趋势已基本确立。

金融脱媒的发展导致投资和融资渠道逐渐多元化,我国商业银行的地位受到了严重的威胁。然而商业银行在应对金融脱媒冲击过程中积极转型,改变其传统经营方式以谋求自身的发展,这对于商业银行而言未尝不是一种发展的机遇。银行的效率可以反映商业银行自身的金融资源配置能力,姚树洁等(2011)发现利润效率相比成本效率而言更加可以反映中国银行业的绩效[3],因此探讨金融脱媒对商业银行利润效率的影响问题至关重要。

国外研究金融脱媒对商业银行的影响问题要远早于国内。Schmidt等(1997)认为,金融脱媒只是在结构上整合了银行的职能,并没有减弱银行在金融系统的作用[4]。Rogers和Sinkey(1999)研究发现,金融脱媒发展会使规模大的商业银行更加偏好拥有较少的利息收入和核心存款[5]。Nissen等(2000)发现,金融脱媒并未挤出媒介,反而会产生“脱媒校正效应”,推进银行的表外业务和中间业务[6]。事实上,商业银行可以通过网上银行的构建减缓支付方式脱媒的压力,根据Proenca等(2010)的研究结论,互联网的运用会增强商业银行与客户之间的关系[7]。Filipa Lima(2008)以葡萄牙银行为例探讨了金融脱媒对银行成本效率和利润效率的影响,发现表外存贷款不会对成本效率产生影响,但是对利润效率会产生一定的冲击[8]。

国内关于这一方面的研究以风险管理和路径选择为主。金融脱媒影响商业银行的资产结构,促使商业银行资产配置多元化,改变其盈利模式,从而影响商业银行的流动性、稳健性和盈利性等(胡红业和刘博,2010;胡红业,2011;涂晓兵,2011)[9-11]。卢盼盼和张长全(2013)通过对多家上市商业银行的稳健性分析发现,“脱媒校正效应”可以减弱资产方脱媒对商业银行稳健性的不利作用效果,但未完全化解负债方脱媒带来的不利影响[12]。在此基础上,曾力和朱民武(2015)分析宏观金融脱媒对上市银行的经营绩效影响,研究发现金融脱媒与商业银行经营绩效显著正相关[13],从另一个角度论证了脱媒校正效应的存在。钱伟等(2014)研究上市银行的面板数据发现,银行的负债脱媒降低了贷款的配置比率,抑制了对证券资产的配置,但是银行可以通过管理资金化解抑制效果,提升证券资产的配置比率,使银行的资产组合更加多样化[14]。

事实上,财务比率并不能反映不同投入和产出对商业银行的影响(张金清和吴有红,2010)[15]。现有关于金融脱媒对商业银行影响的实证研究主要从财务角度进行分析的,极少有研究分析金融脱媒对商业银行利润效率的影响。本文试从银行利润效率的角度出发,探讨我国金融脱媒发展对商业银行的经济后果,分析金融脱媒的发展如何影响银行资源配置,改变银行利润效率?本文的第二部分是研究设计,第三部分是实证分析,第四部分是总结。

二、研究设计

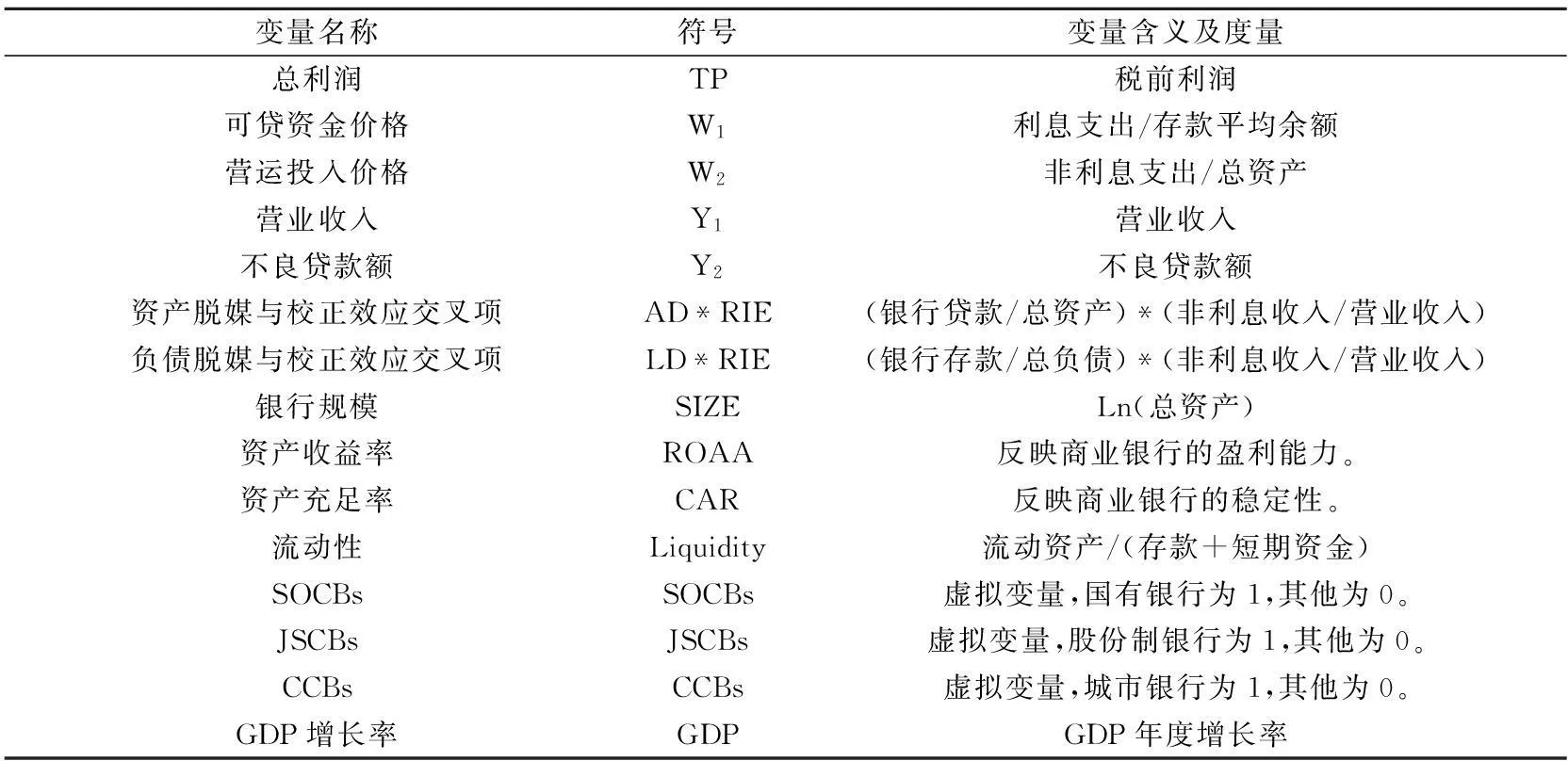

1.研究变量

(1) 商业银行的利润效率测算利润效率首先需要界定投入产出,一般采用“中介法”或者“生产法”来。区别在于“中介法”将存款视作产出指标,而“生产法”将存款视作投入指标。本文综合考虑中介法和生产法,将存款和贷款视作银行经营的中间指标。此外,商业银行是以经营货币资产为主的服务型企业,因此在界定投入产出的时候,不仅要考虑到其成本收益也要分析到银行的盈利能力、资产质量等。

从“人财物”的角度出发,选择劳动力价格、可贷资金价格和固定资产价格作为投入指标。但是由于银行的员工数并不全面,参照Hasan和Marton(2003)、王聪和谭政勋(2007)和姚树洁等(2011)的方法[16-17,3],将劳动力价格与固定资产价格综合定义为非利息支出占总资产的比重;采用张金清和吴有红(2010)、窦育民(2013)的方法[15,18],将可贷资金价格定义为利息支出与存款平均余额之比。选取营业收入为产出指标,将不良贷款作为“坏产出”。为了突出商业银行中间业务和表外业务的贡献,选择营业收入而不是利息收入作为产出指标。

(2) 金融脱媒的度量现有研究中度量金融脱媒主要有直接指标和间接指标两种方法。直接指标多是反映金融脱媒对不同部门资产负债结构造成的影响,而间接指标则反映金融脱媒对商业银行某一方面造成的影响。鉴于本文的研究目的和样本数据的可获得性,采用间接指标来度量金融脱媒。

Filipa Lima(2008)在研究金融脱媒对葡萄牙银行效率的影响时,选用资产证券和共同基金来度量金融脱媒,但是我国的相关数据缺失。本文采用卢盼盼和张长全(2013)的方法,来定义金融脱媒和脱媒校正效应:将银行贷款占总资产比例定义为银行资产脱媒程度AD,用银行存款占总负债比例表示负债脱媒程度LD,AD(LD)值的减小说明商业银行资产方(负债方)金融脱媒程度的增加;选择非利息收入与营业收入的比例来衡量脱媒校正效应(RIE),因此脱媒校正效应下资产脱媒程度表示为二者的交互项AD*RIE,脱媒校正效应下负债脱媒程度表示为LD*RIE,AD*RIE(LD*RIE)的系数为负,则说明AD*RIE(LD*RIE)与无效率项负相关,脱媒校正效应可以完全抵消资产方脱媒(负债方脱媒)对商业银行利润效率的冲击,甚至提高了商业银行的利润效率,系数为正则说明脱媒校正效应只能稍微减缓资产方脱媒(负债方脱媒)对商业银行利润效率的冲击。

(3) 其他变量本文选择影响银行效率的其他变量作为控制变量。外生指标选择GDP增长率,内生指标方面选择银行规模、资产收益率、资产充足率、流动性、国有银行虚拟变量、股份制银行虚拟变量和城市银行虚拟变量。详细定义见表1。

表1 所有变量定义

2.研究方法

测量商业银行效率的方法主要有非参数法和参数法,现有研究中用的最多的是DEA法(非参数法)和SFA法(参数法)。与DEA法相比,SFA法不仅考虑了价格对前沿利润效率的影响,而且还考虑了随机误差的干扰,使得利润效率测量的精确性大大提高,所以本文选择SFA 法来分析金融脱媒对商业银行利润效率的影响。在两阶段随机前沿分析过程中,第一阶段假设无效率项为独立同分布,但是在第二阶段中又假定无效率项与其他变量存在函数关系,存在一定的缺陷(Kumbhakar和Lovell,2000;姚树洁等,2011)[19,3]。本文采用Battese和Coelli(1995)提出的单阶段随机前沿分析模型[20],同时分析商业银行的利润效率和金融脱媒对商业银行利润效率的影响。该模型包括以下三个方程。

式(1)为利润前沿模型:

(1)

式(2)为无效率效应模型:

(2)

式(3)为第i家银行在时间t的利润效率:

(3)

其中,Eit为第i家银行在时间t的利润效率,即银行被预测的真实利润与行业内具有最佳表现的银行被预测的最大利润之比。另外,0≤Eit≤1。

将式(1)具体化,并且根据利润函数关于投入价格的一阶齐次性,利用超越对数函数形式表示随机利润前沿模型。同时,利用总资产对总利润和产出变量进行标准化处理,剔除规模偏差和异方差;为了完成投入价格的线性齐次限制,采用杨文等(2015)的处理方法[21],将商业银行i的要素平均市场价格表示为i所属类型的不包括i自身的全部样本银行可贷资金价格的平均值,分别利用商业银行i的要素平均市场价格对商业银行i的税前利润和各要素价格进行标准化处理。得到式(4):

(4)

进一步将式(2)具体化,本文研究的主要是金融脱媒对商业银行利润效率的影响,因此,无效率效应模型如式(5)所示:

(5)

其中,AD*RIEit为第i家银行时的资产方脱媒校正效应,LD*RIEit为第i家银行t时的负债方脱媒校正效应,控制变量Controls包括银行规模SIZE、资产收益率ROAA、资本充足率CAR、流动性Liquidity、国有银行虚拟变量SOCBs、股份制银行虚拟变量JSCBs,城市银行虚拟变量CCBs和GDP的年度增长率GDP。

本文运用Frontier4.1软件,采用极大似然估计法(MLE)估计模型(4)和(5)的参数。

三、实证分析

1.样本与数据

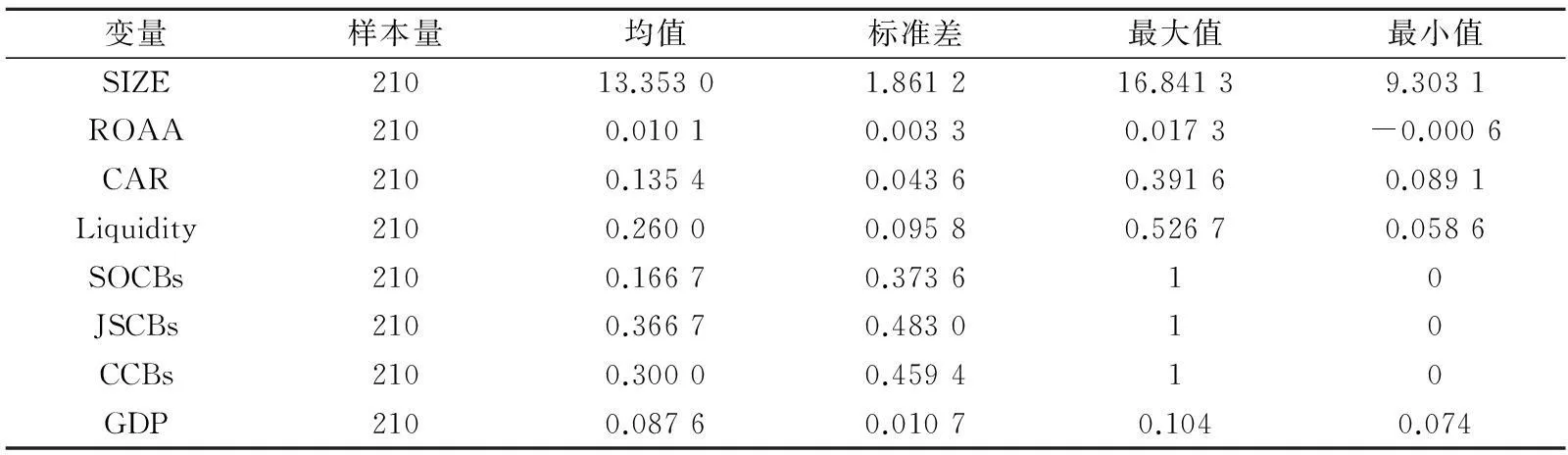

本文选取的样本是五大行、11家股份制银行,9家城市银行和5家外资银行2008-2014年的测量数据。根据中国加入WTO做出的承诺,2007年对外资银行开放,因此本文将起始时间定在2008年。数据主要来源于Bankscope数据库,部分数据来自于相关银行年报。变量的描述性统计见表2。

表2 变量描述性统计

续表

注:TP、W1、W2、Y1、Y2单位为百万元;数据来源:Bankscope数据库和相关银行年报。

2.实证结果分析

(1) 利润前沿随机函数结果分析运行Frontier4.1,最终得到的利润前沿随机函数结果如表3所示。变差率γ值约为0.6834,并且在1%的显著水平下显著,这说明可使用MLE方法而不选择OLS方法,误差中的大部分可以归结为无效率。而似然比检验计量LR为213.52,这说明误差中存在单侧误差。另外,全部样本的平均利润效率为75.94%。

表3 利润随机前沿函数的结果

注:***表示参数估计值在1%的显著水平下显著。

将30家商业银行的历年利润效率进行平均化处理,就可以得到2008-2014年样本银行的平均利润效率。经分析发现,样本商业银行的平均利润效率在2008-2010年期间逐渐增加,在2010-2014年期间缓慢降低。总体而言,在研究期间内样本平均利润效率变化不大。尽管近几年样本平均利润效率在下降,但是比起2008-2009年的利润效率仍是稍高,可见金融危机对平均利润效率的影响较为明显。

(2) 无效率效应模型分析结果金融脱媒的压力下,尽管商业银行的存贷款结构发生变化,优质客户流失,但是商业银行会积极发展中间业务和表外业务,促进自身收入多元化,这些都影响商业银行的成本与收益,最终改变商业银行的利润效率。金融脱媒对商业银行利润效率的影响结果主要通过模型(5)的估计结果进行分析,具体估计结果如表4所示。

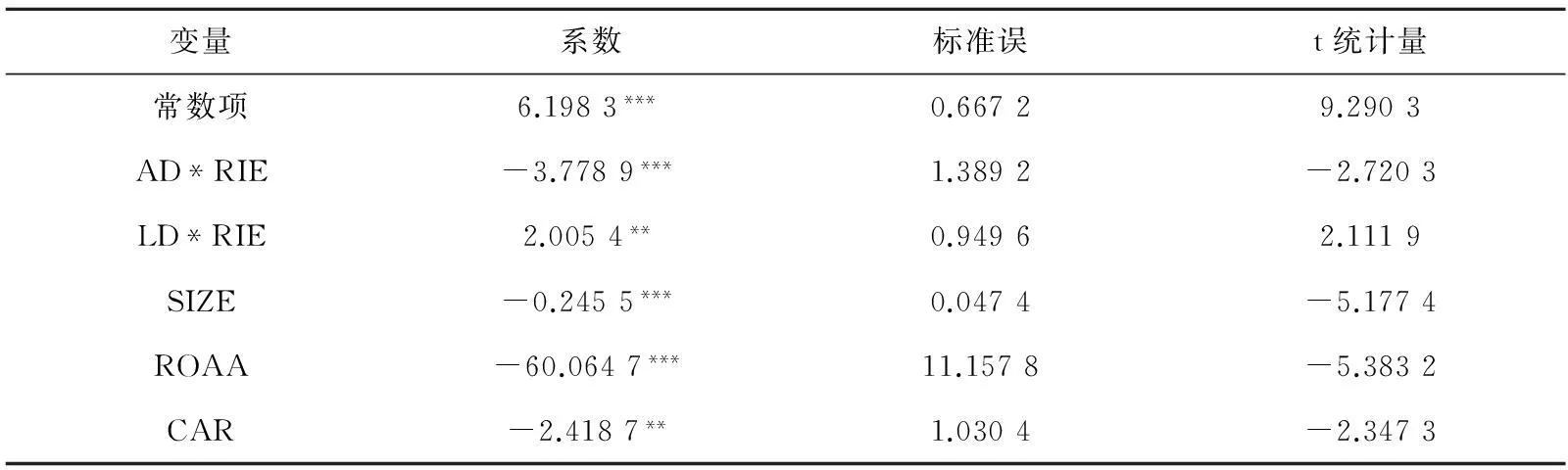

表4 无效率效应模型的估计结果

续表

注:*、**和***分别表示参数估计值在10%、5%和1%的显著水平下显著;系数为正(负)表明参数与利润效率成反(正)比。

其中,资产方脱媒与校正效应的交叉项系数在1%的水平下显著为负,即资产方脱媒与校正效应的交叉项值越大,利润效率越大。这说明脱媒的校正效应不但完全抵消了资产方脱媒对商业银行利润效率的冲击,还在一定程度上促进了银行效率的提升。尽管日益完善的金融市场和激烈的市场竞争,导致社会资金的分流,加大了风险管理难度,从而降低商业银行的利润效率,但是金融脱媒压力也会使得商业银行进一步调整其业务结构,改善投资策略、优化投资组合结构,进而缓解甚至完全抵消由于存贷款结构变化导致商业银行利润效率的负面影响。按照葛兆强和连建辉(2006)得出的结论,商业银行的资产方脱媒程度比负债脱媒程度大[22]。上述结果可能是因为商业银行对自身的资产脱媒程度给予足够的重视,通过积极转型、发展表外业务,反而提升了商业银行的利润效率。

负债方脱媒与校正效应的交叉项系数在5%的水平下显著为正,即负债方脱媒与校正效应的交叉项值越大,无效率值越大,利润效率越小。这表明脱媒的校正效应并未完全化解负债方脱媒对商业银行利润效率的不利影响,因此负债方脱媒最终表现为降低商业银行的利润效率。这可能是因为在金融脱媒的压力下,商业银行的客户逐渐流失,为了吸引更多的优质客户和企业,商业银行会增加营业成本而减小其利润,从而降低商业银行的利润效率。客户的减少以及营业成本的增加,使得商业银行的资金来源减少,使得银行的流动性降低,从而影响商业银行的稳健性,最终影响利润效率。另外也可能是因为负债方脱媒程度高于资产方脱媒程度,商业银行并没有动力进行资金来源方面的创新,不利于银行的稳健性,最终影响银行的利润效率。

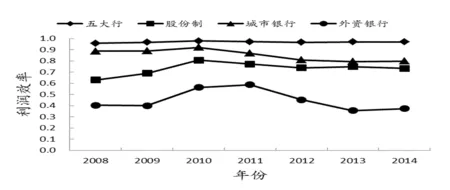

另外,银行规模的系数在1%的水平下显著为负,即银行规模与商业银行的利润效率成正比。这表明我国商业银行业仍旧存在着明显的规模经济,银行规模仍是影响商业银行利润效率的重要因素。资本收益率与利润效率在1%的水平下显著正相关,资本充足率与利润效率在5%的水平下显著正相关。这表明资本收益率和资本充足率的增加都有利于利润效率的提高,即银行的盈利能力和稳定性都有助于商业银行利润效率的提高。上表4中流动性与利润效率成负相关,也就是说流动性越大利润效率反而越小,但是二者之间的影响并不显著。根据虚拟变量SOCBs、JSCBs和CCBs的结果,可以看出不同类型的银行利润效率是不同的。具体而言,五大行与利润效率在5%的显著水平下有着正向影响;股份制银行与利润效率负相关,但是并不显著;城市银行与利润效率在5%的显著水平下显著正相关。因此,五大行和城市银行的利润效率会比股份制银行和外资银行的利润效率要高。同时五大行的影响系数要高于城市银行的影响系数,这一点在下页图2中有所体现。GDP增长与利润效率在5%的显著水平下显著正相关,这表明宏观经济的增长有助于商业银行利润效率的提高。

下页图2显示的是2008-2014年中国各类型商业银行的利润效率均值。综合来看,受到金融危机的冲击后,四种类型商业银行在2008-2009年利润效率逐渐得以改善,并在2010年达到各自的高峰,随后利润效率又开始下降。具体来看,五大行在2008-2014年间,利润效率始终高于其他商业银行,并且变化比较平缓。这主要是因为银行业存在着规模经济现象,五大行在中国的地位根深蒂固,占有很大的市场份额。在2008-2014年间城市商业银行的利润效率始终略高于股份制银行,而且两种类型的商业银行的利润效率之间的差距逐渐减小。相比较之下,外资银行的利润效率一直都比较低,本文选取的外资银行都是在2007年左右进入中国,市场势力无法与其他银行相比,从规模经济的角度来看仍存在一定的差距。

图2 中国各类型商业银行利润效率的均值(2008-2014年)

四、结语

本文根据我国30家商业银行2008-2014年的平衡面板数据,采用SFA法对商业银行的利润效率和影响因素进行分析,从而发现金融脱媒对商业银行利润效率的影响。实证结果表明:第一,脱媒校正效应消除了资产脱媒对商业银行利润效率的冲击,并且提高了商业银行的利润效率;第二,脱媒校正效应并没有完全消除负债脱媒对商业银行利润效率的冲击,最终仍表现为负债脱媒降低商业银行的利润效率;第三,银行规模、资本收益率和资本充足率都有利于商业银行利润效率的提高;第四,五大行的利润效率最高,城市银行的利润效率要比股份制银行高,外资银行的利润效率最低;第五,宏观经济的增长有助于商业银行利润效率的提高。

根据上述结论,提出以下建议:一是积极发展中间业务,增加非利息收入的占比,缓解金融脱媒对商业银行效率的负面影响;二是加大商业银行资金来源层面的金融创新,加强脱媒校正效应降低负债脱媒对商业银行利润效率的冲击效果,提升商业银行利润效率;三是健全风险管理体系,只有商业银行提升其应对风险的能力,才会在金融脱媒压力之下仍旧保持甚至是提高商业银行的利润效率。

参考文献:

[1]Hester D D. Financial disintermediation and policy[J]. Journal of Money, Credit and Banking,1969,(3): 600-617.

[2]李杨. 脱媒:中国金融改革发展面临的新挑战[J]. 新金融, 2007,(11): 15-16.

[3]姚树洁, 姜春霞, 冯根福. 中国银行业的改革与效率: 1995-2008[J]. 经济研究, 2011,(8): 4-14.

[4]Schmidt R H, Hackethal A, Tyrell M. Disintermediation and the role of banks in Europe: An international comparison[J]. Journal of Financial Intermediation, 1999,(1): 36-67.

[5]Rogers K, Sinkey J F. An analysis of nontraditional activities at US commercial banks[J]. Review of Financial Economics, 1999,(1): 25-39.

[6]Nissen M. Agent-based supply chain disintermediation versus re-intermediation: economic and technological perspectives[J]. International Journal of Intelligent Systems in Accounting Finance and Management,2000,(4) : 237-256.

[7]Proenca J F, Silva M M, Fernandes T. The impact of the internet upon bank marketing[J]. Journal of Financial Services Marketing, 2010,(2): 160-175.

[8]Lima F, Soares de Pinho P. Financial disintermediation and the measurement of efficiency in banking: the case of Portuguese banks[J]. International Journal of Banking, Accounting and Finance, 2008,(2): 133-148.

[9]胡红业, 刘博. 金融脱媒背景下商业银行资产配置多样化研究[J]. 南方金融, 2010,(6): 78-80.

[10]胡红业. 金融脱媒对商业银行存款结构影响的实证研究[J]. 武汉金融, 2011,(2):55-57.

[11]涂晓兵. 金融脱媒下我国商业银行的路径选择[J]. 经济管理, 2011,(6):140-146.

[12]卢盼盼, 张长全. 金融脱媒对商业银行稳健性影响的实证研究[J]. 上海金融, 2013,(1):29-33.

[13]曾力, 朱民武. 金融脱媒对商业银行经营绩效的影响研究[J]. 南方金融, 2015,(4): 90-94.

[14]钱伟,曹森,姜聪. 金融脱媒对商业银行资产结构影响的实证研究[J]. 浙江金融, 2014,(7): 45-48.

[15]张金清, 吴有红. 外资银行进入水平影响商业银行效率的“阙值效应”分析[J]. 金融研究, 2010,(6):60-74.

[16]Hasan I, Marton K. Development and efficiency of the banking sector in a transitional economy: Hungarian experience[J]. Journal of Banking & Finance, 2003,(12): 2249-2271.

[17]王聪, 谭政勋. 我国商业银行效率结构研究[J]. 经济研究, 2007,(7): 110-123.

[18]窦育民, 李富有. 中国商业银行的利润效率:1994-2010年——基于随机前沿替代利润函数方法的实证分析[J]. 财经科学, 2013, (3): 10-17.

[19]Kumbhakar S C, Lovell K C A. Stochastic production frontier[M]. Cambridge : Cambridge University Press. 2000.

[20]Battese G E, Coelli T J. A model for technical inefficiency effects in a stochastic frontier production function for panel data[J]. Empirical economics, 1995,(2): 325-332.

[21]杨文, 孙蚌珠, 程相宾. 中国国有商业银行利润效率及影响因素——基于所有权结构变化视角[J]. 经济学(季刊), 2015,(2):535-556.

[22]葛兆强, 连建辉. 体制转轨期的金融脱媒与商业银行变革[J]. 中国金融, 2006,(14): 15-17.

(责任编辑谢媛媛)

Empirical Research on the Impact of Financial Disintermediation on Profit Efficiency of Commercial Bank

JIN Sheng-wua,b,RONG Jin-minga,b

(a.School of Economics; b.Research Center for Industrial Information and Economy, Hefei University of Technology, Hefei 230601, China)

Abstract:This paper measures the profit efficiency of 30 commercial banks in China from 2008 to 2014 and studies the impact of financial disintermediation on the profit efficiency by single-stage stochastic frontier analysis. It is found that during the given period, the re-intermediation effect eliminates the impact of asset disintermediation on the profit efficiency of commercial banks, and improves the profit efficiency of commercial banks. However, the re-intermediation effect fails to eliminate the impact of liability disintermediation on the profit efficiency of commercial banks, liability disintermediation still lowers the profit efficiency of commercial banks. It is also found that the profit efficiency of the five major state-owned commercial banks is the highest, the profit efficiency of city commercial banks is better than that of joint-stock commercial banks, and the profit efficiency of foreign commercial banks is the lowest.

Key words:financial disintermediation; re-intermediation effect; profit efficiency; single-stage stochastic frontier analysis

中图分类号:F830.33

文献标志码:A

文章编号:1008-3634(2016)01-0008-7.5

作者简介:晋盛武(1966-),男,安徽滁州人,教授,博士,硕士生导师。

基金项目:国家自然科学基金项目(71273082)

收稿日期:2015-11-05

猜你喜欢

商场现代化(2016年28期)2016-12-19

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年28期)2016-10-27

商(2016年16期)2016-06-12

商场现代化(2016年12期)2016-06-06

现代经济信息(2016年9期)2016-05-24

商场现代化(2016年3期)2016-04-08