中小水电建设经济评价的投资系数法

2016-03-23 05:30罗茜文黄诗峰

中国农村水利水电 2016年4期

罗茜文,黄诗峰

(中国水利水电科学研究院,北京 100038)

水电建设项目经济评价包括国民经济评价和财务评价。随着国家对资源开发的进一步开放,企业自筹、自主开发成为主要建设模式,水电开发企业则更多的关注项目的财务评价指标。财务评价是根据国家现行财税制度、价格体系和建设机制,分析、计算项目直接发生的财务效益和费用,编制财务报表,计算评价指标,考察项目的盈利能力、清偿能力以及外汇平衡等财务状况,据以判别项目的财务可行性。现行的财务评价方法很多,包括资本金内部收益率法、还本付息年法等。水利部于1995年颁布《小水电建设项目经济评价规程》[1](以下简称《规程》),以财务内部收益率及固定资产投资贷款偿还期为主要指标,以财务净现值、财务净现值率、投资利润率及静态投资回收期为辅助指标,并计算单位千瓦投资、单位电能投资、单位电能成本等技术经济指标。为简化相关计算,对6 000 kW以下的水电站,提出了简化计算方法。

在水电站收并购活动中,其财务评价方法基本参照以上方法进行,但也出现过其他方法的探讨,比如收益法(或收益现值法)[2],但各种方法都是建立在大量的表格计算分析的基础上,有待与进一步的简化。

梯级水电站的经济评价,涉及梯级中各水电站的单独运行状况及联合调度运行的协调,其经济运行指标的评估还取决于流域的水资源调配和防洪。国内也在探讨其经济评价方法[3,4],但由于其环境影响因素较多,国家现在还没有出台相关规程规范。

近几年,我们对云南省的古泉河、大河底梯级,湖南省的浯溪、茶林河,陕西省的徐家河、旬河梯级等几十个中、水电站进行了项目经济分析或项目经济后评价。尽管《规程》对财务评价方法作了比较系统的、详细的规定,但整个计算分析基于企业现金流量表,计算工作量较大;再者,财务内部收益率的计算为试算法(包括《规程》的简化方法),计算工作量大,不利于非专业人员的计算分析研究。国内虽然有不少这方面的研究[5,6],但大部分是研究水电厂本身的经济运行模式或评价,对其整体效益评价方法的研究较少。因此,探讨一种简化、简洁、简单的计算分析方法,以利于非经济类专家,特别是企业决策者们的快速计算、快速分析、快速决策,具有十分重要的现实意义和使用价值。

1 水电站经济分析投资系数法的研究

起始,我们在研究陕西旬河梯级(16个水电站)的经济效益评价时发现,尽管影响水电站经济评价的因子很多,但根据其影响程度可以分类考虑;经过各因子的相关分析,建立一定的计算分析模型,可以大大简化分析计算过程。其后,在湖南省的浯溪、茶林河水电站建设的后评价的过程中,我们逐步研究、总结、完善了这种相关分析评价方法,提出投资系数的概念。后来,在云南省的怒江流域两岸小水电站、大河底梯级水电站,湖南省的三岔溪梯级水电站,陕西省的徐家河梯级水电站、湑水河、褒河流域梯级水电站等水电建设的经济分析评价中,我们积极推广和应用投资系数法。投资系数法因其简单、明了、实用得到了各方的好评。

1.1 影响水电站经济效益的因子

影响水电站经济效益的因子很多。归纳起来,有3个主要影响因子,分别是电量、电价和总造价;其他为次要影响因子,他们分别为建设期长短、税率(营业税、所得税)、折旧方法(含年限),人工及管理费、维护费用、贷款配比和银行利息等。

1.2 各因子相关关系分析

上述几十个水电站的经济效益影响因的子相关分析表明,不管电站的品质和规模如何,各影响因子的相关分析具有相似性。本文以云南古泉河水电站为例,进行相关分析说明。进行相关分析时假定其他影响因子不变,重点研究影响因子与资本金内部收益率、项目还本付息年限的相关关系。

1.2.1三大影响因子的相关性分析

经过计算分析,造价与资本金内部收益率的相关关系如图1所示,造价与还本付息年限的相关关系如图2所示。其他电价、年发电量的变化与资本金内部收益率、还本付息年限的相关关系图与图1、图2类似。

图1 工程总造价对项目资本金内部收益率的影响

图2 工程造价对项目还本付息期限的影响

1.2.2其他影响因子的相关分析

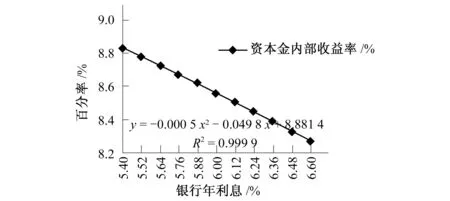

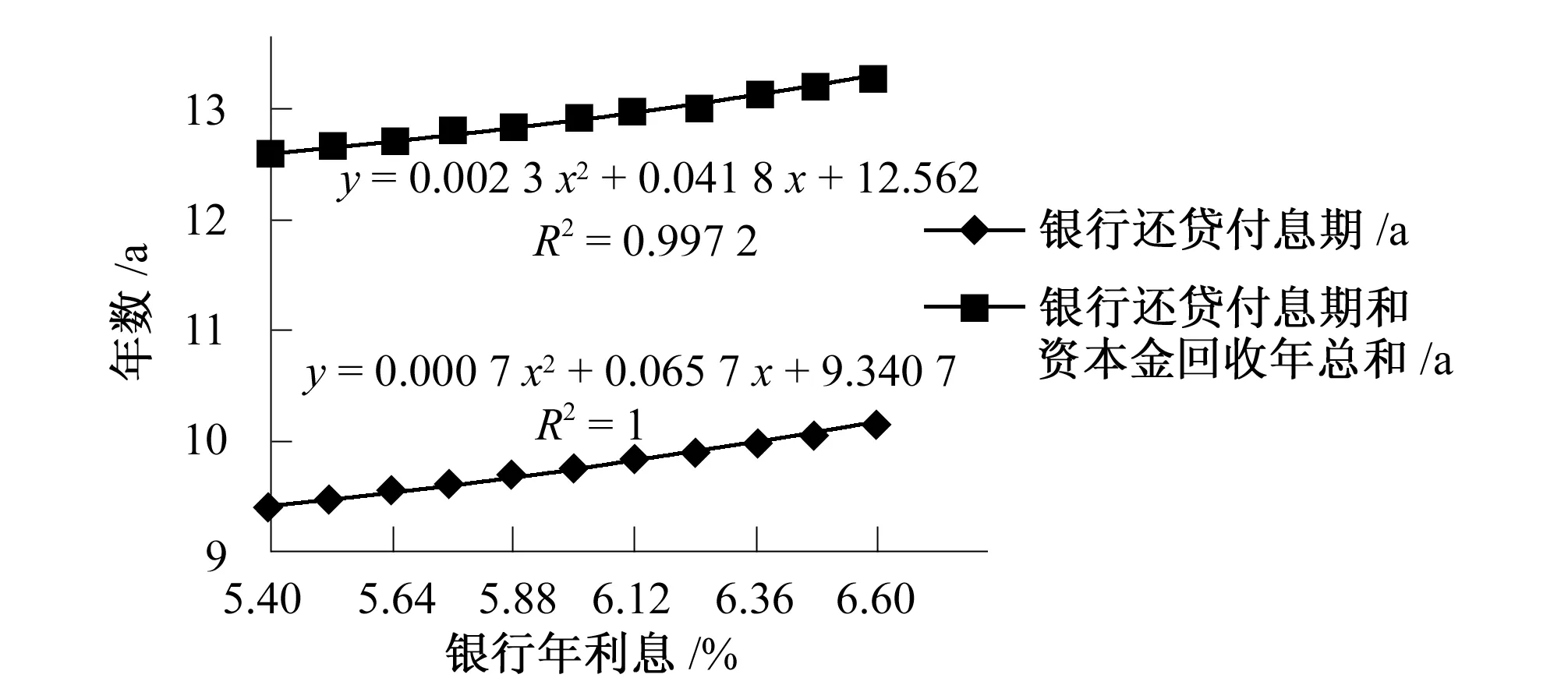

经过计算分析,银行利率与资本金内部收益率的相关关系如图3所示,银行利率与还本付息年限的相关关系如图4所示。其他国家税率(营业税、所得税)变化、运行成本(人工成本、设备维修费)变化与资本金内部收益率、还本付息年限的相关关系图与图3、图4类似。银行贷款配比与资本金内部收益率的相关关系如图5所示,银行贷款配比与还本付息年限的相关关系如图6所示。

图3 银行利率调整对项目资本金内部收益率的影响

图4 银行利率调整对项目还本付息期限的影响

图5 银行贷款配比调整对项目资本金内部收益率的影响

图6 银行贷款配比调整对项目还本付息期限的影响

1.2.3相关分析结果

由以上分析可知:①3个主要影响因子与资本金内部收益率、还本付息年限线性相关。它们的变化直接影响资本金内部收益率、还本付息年限的变化。②银行利率变化、国家税率(营业税、所得税)变化、运行成本(人工成本、设备维修费)的变化与资本金内部收益率、还本付息年限线性相关。其中,银行利率、国家税率的变化影响明显。③银行贷款配比、电站运行年限变化与资本金内部收益率、还本付息年限非线性相关。其中银行贷款配比影响明显。

1.3 投资系数法的数学模型

鉴于以上计算分析结果,根据它们之间的线性相关关系,我们引入投资系数的概念:

A=T/(NP)+K

(1)

式中:A为投资系数;T为电站总造价,万元;N为年发电量,万kWh;P为电价,元/kWh;K为修正系数,K=K1+K2+K3+K4。

即考虑三大影响因素的直接影响;通过修正系数,适当考虑银行利率、国家税率变化的影响。以现有的国家的基本税率(营业税3%、所得税25%)、银行利率(年息6%)为标准,贷款比例以3:7为资本金基本配比。以上情况下,K=0时,K1=(银行利息-6.0)×0.072,其中6%为现行银行中长期贷款基本利率;K2=(营业税率-3.0)×0.009,其中3%为国家现行营业税率;K3=(所得税率-15.0)×0.000 6,其中15%为国家现行所得税率;K4=(银行贷款占总投资配比-7.0)×0.434,其中7.0为银行通常的贷款配比3∶7;以上K1、K2、K3、K4计算的参数为统计及相关分析结果。

1.4 经济指标判别标准的探讨

投资系数法是根据投资系数计算结果所在区间判断项目是否可行及优劣,相应的项目评价对应关系见表1。

表1 投资系数与项目经济评价关系表

2 投资系数法与其他方法的分析比较

2.1 与资本金内部收益率方法的分析比较

财务内部收益率(FIRR)是指计算期内各年净现金流量累计现值等于零的折现率,其表达式为:

(2)

式中:CI为现金流入量;CO为现金流出量;(CI-CO)t为第t年的净现金流量;n为计算期。

在财务评价中,求出的财务内部收益率(FIRR)大于或等于小水电财务基准收益率时,即认为建设项目财务评价可行。

资本金内部收益率是当工程项目累计净现值恰等于0(NPV=0)时的折现率,称内部收益率。该方法全面反映投资项目在计算期内的实际收益率、内部潜在的最大盈利能力、接受贷款的最高临界点和对初始投资的偿还能力。 内部收益率IRR计算公式为:

(3)

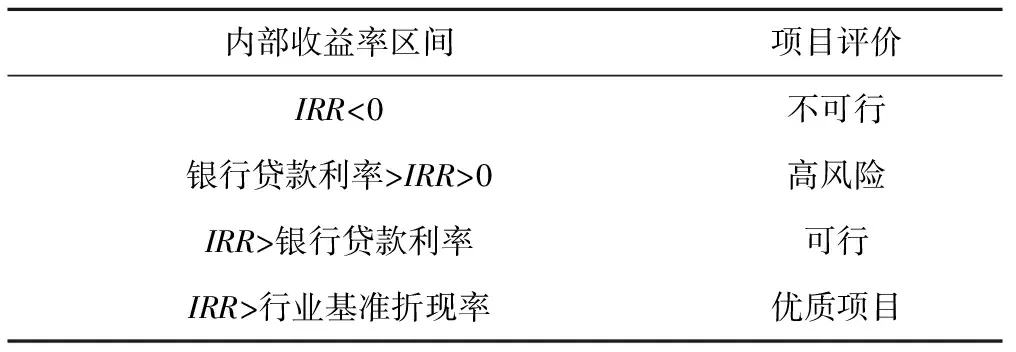

相应的项目评价对应关系见表2。

表2 内部收益率与项目经济评价关系表

在度电投资和电价相同的情况下,可以找出投资系数与内部收益率可行性区间的对应关系。当10<投资系数≤12,资本金内部收益率也低于银行贷款基准利率,说明项目投资属于高风险级别。当8<投资系数≤10,内部资本金收益率6.56%,股东投资回报高于银行贷款基准利率,项目可行。当6<投资系数≤8,内部收益率9.85%要高于行业基准收益率,属于较为优质项目。当然,投资系数越小,项目品质越高。当投资系数 6时,项目品质好,投资积极效益好。

2.2 与还本付息年法的分析比较

建设项目固定资产投资贷款偿还期是指在国家有关财务制度的规定和项目具体条件下,可利用建设项目的可分配利润和折旧摊销费的大部分(例如90%)及其他可以利用还贷的资金还清贷款所需的年限,由基本报表逐年计算,并计算出各项贷款的偿还期。

从投资系数法计算公式本身涉及的3个经济因子运算关系来看,也可以将公式表达为:投资系数=总投资/(年发电量×电价)=总投资/年收入。其结果就约等于静态投资回收年限(总投资中计入了建设期利息),因此该系数有其具体的经济内涵。但在水电项目通常需要银行融资的情况下,该方法还考虑归还本息对回收期限的影响,因此其系数值的确定具有动态意义。

在项目投产后每年的发电收入扣除运营费后尽快用于还本付息,即企业每年净现金流为0的情况下,比较还款年限Th与贷款年限Td来判断项目是否可行。当Th>Td则表示项目自身无还贷能力,不可行;若Th 在总投资和电价相同的情况下,可以找出投资系数与银行还本付息期限可行性区间的对应关系。当投资系数>12时,还款期限接近水电站运行年限,且资本金投入最终会贬值,表示项目不可行。当10<投资系数≤12,归还本息需18 a(银行最长贷款年限)以上,说明项目投资属于高风险级别。当8<投资系数≤10,低于18 a即可还清贷款本息,说明项目自身可以确保正常运营和按期归还银行本息,项目基本可行。当6<投资系数≤8,还清本息低于13 a,属于较为优质项目。 当然,投资系数越小,还本付息期限越短,项目品质越高。当投资系数<6时,还本付息(包括资本金回收)的年限就少于10 a,项目品质优秀。 规范简化评价方法的主要简化内容为:①假定投资在施工期内各年末均匀投入;②施工期末即可达到设计生产能力,投产后年运行费及年效益均视为常数;③还贷资金可按未分配利润额和折旧费的某一比率计算。 这些与投资系数法的基本假定类同,因为以上3个因素对精确计算结果影响不大。作为对项目投资效益的宏观判断,可以做假定处理。简化方法中提出了效益系数的概念,即效益系数=S/kE。其中:S为反推电价,kE为单位电能造价,有与投资系数相类似的概念。但效益系数是一个十分简化的概念,相比之下投资系数的概念考虑了实际电价、银行利率及配比、国家税率等因素的影响,比前者更趋于完善。 古泉河水电站地处云南省怒江傈僳族自治州福贡县上帕镇境内。工程区位于怒江一级支流----古泉河中游河段上。古泉河水电站开发方式为引水式开发。工程由首部枢纽、引水系统、压力前池、压力管道和厂区枢纽组成。古泉河水电站原装机容量2×11 MW,引用流量4.40 m3/s,额定水头583 m,保证出力10.258 MW,年发电量11 772万kWh,年利用小时为5 351 h。实际上网电量8 000万kWh(弃电量为30%左右)。2008年1月23日1号机并网发电;2008年1月28日2号机并网发电;2014年增效扩容28 MW,设计年发电量1.49亿kWh;按现状限电,可按年发电上网电量1.0亿kWh预估。 电站目前税费费率为:增值税税率3%、城建税5%、教育费附加3%、地方教育费附加2%、企业所得税15%、水资源费0.004元/kWh。目前,受地方经济影响,本地消耗的电价不高(丰水期0.139元/kWh,枯水期0.242元/kWh),但本地消耗的电量并不多(约占20%),大部分靠外送消化。外送电量的价格执行“云价价格[2013]139号”,即:丰水期0.192 7元/kWh,平水期0.235元/kWh,枯水期0.282元/kWh。业主出于资金及管理等各方面的原因,拟以7 500元/kW的价格出让该电站,当地银行同意以5∶5的资本金配比予以投放并购贷款。因此,项目基本参数为:项目总投资21 000万元;年上网平均发电量限发时10 000万kWh,不限发时为14 900万kWh;年平均电价0.229元/kWh。 经过《规程》中计算方法可知:水电站限发时,资本金财务内部收益率为7.6%;银行还本付息年限为7.44 a;资本金和银行贷款总还本付息年限为11.74 a。水电站不限发时,资本金财务内部收益率为14.03%;银行还本付息年限为3.9 a;资本金和银行贷款总还本付息年限为 7.3 a。 与此同时,我们也可以用投资系数法予以直观分析判断:K1=(银行利息-6)×0.072=0;K2=(营业税率-3)×0.009=0;K3=(所得税率-15)×0.000 6=0;K4=(银行贷款占总投资配比-7.0)×0.434=-0.868。修正系数K=K1+K2+K3+K4=-0.868。水电站限发时,投资系数A=T/(NP)+K=9.17-0.868=8.302。水电站不限发时,投资系数A=T/(NP)+K=6.15-0.868=5.282。这就说明,如果电网对水电站限发时,投资系数为8.302,电站效益一般,虽无大的风险,但也没有很大的投资效益。但如果怒江流域电网建设完善以后,电网限发量逐步减少,则该电站的效益将会得到提高,项目品质将会有质的改变(投资系数5.282,属于效益非常好的项目)。 经过大量的统计、分析、计算和对比,证明投资系数法可以作为评价一个项目经济效果的简洁、有效的方法。无论是项目决策者,还是经济、工程技术专业人员可以利用该方法对项目的经济指标做快速科学的判断。 □ [1] 王玉林.水电站整体资产评估方法探讨[J].中国资产评估,2011,(4):12-19. [2] 蔡治国,曹广晶,郑 瑛.梯级水电站经济运行评估新方法研究与应用[J].水力发电学报,2011,(2):15-19. [3] 周 佳,马光文,黄炜斌,等.流域梯级水电站经济运行效益评价体系研究[J].水电能源科学,2011,(5):145-147. [4] 刘玉珍.中国水电站经济评价[J].西北水电,2000,(2):1-4. [5] 牛晓红.水电站经济运行评价的若干研究与讨论[J].科学与财富,2015,(9):647.2.3 与规范简化方法的分析比较

3 经济分析应用实例

4 结 语

猜你喜欢

西北水电(2022年1期)2022-04-16

金桥(2021年8期)2021-08-23

现代畜牧科技(2021年4期)2021-07-21

水电站设计(2020年4期)2020-07-16

中国管理信息化(2018年15期)2018-10-22

中成药(2017年6期)2017-06-13

中国市场(2017年12期)2017-05-04

动物营养学报(2015年3期)2016-01-07

现代企业(2015年2期)2015-02-28

中国外汇(2015年11期)2015-02-02