媒体关注、内部控制与融资约束

2016-03-24 19:52韩朋辉

商 2016年4期

作者简介:韩朋辉(1992-),男,汉族,河南省漯河市,郑州大学硕士研究生,研究方向为财务会计理论与实务。

摘要:本文以2012—2013年沪深A股上市公司为研究对象,基于现金与现金流敏感性视角探讨了内部控制、媒体关注与融资约束之间的关系。研究发现:媒体关注度越高,企业面临的融资约束水平越低,内部控制水平的提高也有利于缓解上市公司的融资约束。进一步研究发现,在内部控制水平不同的情况下,媒体关注对融资约束的缓解作用也不相同。在内部控制质量低下时,媒体关注能够有效缓解上市公司融资约束,而在内部控制质量较高时,这一作用不明显。

关键词:媒体关注;内部控制;融资约束

一、引言

筹资决策不仅是财务管理的基础,更会直接影响企业的投资与股利分配政策。充足的资金使企业能够抓住有利的投资机会,提高公司价值,传递企业经营良好的积极信号;对未分配利润进行股利分配,不仅维护了股东的合法权益,而且能够通过声誉机制树立企业光辉形象。然而,企业面临着严重的融资约束,资金短缺严重制约了其发展进程。作为公司治理的内外部机制,媒体关注与内部控制是否能够缓解企业的融资约束呢?媒体治理作用近年来受到国内外学者广泛关注,媒体在公司行为中到底是激浊扬清还是推波助澜呢?[1]

二、文献回顾与研究假设

(一)媒体关注与融资约束

资本市场中,信息不对称导致了管理者的道德问题与逆向选择,进而出现了非效率投融资。媒体治理作为外部治理的一种重要形式,能够在一定程度上缓解上市公司的非效率投资行为。一方面,媒体作为信息传输中介,能够向资本市场传递上市公司经营业绩信息,缓解信息不对称[2]。另一方面,媒体发挥着监督职能。媒体关注度越高,企业代理成本越低;正面报道数量越多,越能够抑制企业的非效率投资行为[3];同时,媒体为了正当的商业利益,存在着关注上市公司财务状况的动力[4-5];其他相关研究也表明,媒体关注能够影响资本市场资产定价,以及管理者与投资者心理。根据融资约束形成的理论,信息不对称是主要因素,而媒体信息桥梁作用必然能够缓解这一问题。由此可以预见:

假设1:媒体关注能够缓解上市公司融资约束,两者之间存在着负相关关系。

(二)内部控制与融资约束

内部控制能够缓解融资约束的机制在于其减少了信息不对称。Doyle[8]研究发现内部控制降低信息不对称的机理在于其提高了财务报告的质量,这种提高给投资者以正确的信号促使合理投资,由此缓解了上市公司的融资约束。陈汉文和周中胜[9]研究发现企业内部控制质量越高,所获取的银行债务成本越低,这种影响在非国有企业当中表现的更加明显.从内部控制指标来看,内部环境与控制活动是主要影响因素。戴经纬和李连军基于现金——现金流敏感度视角探讨内部控制、会计稳健性与融资约束的关系,其研究发现内部控制水平的提高有利于缓解融资约束,并且随着内部控制水平的提高,会计稳健性缓解融资约束的效应在不断减弱。综上所述,内部控制的完善提高了上市公司财务报告的质量,向资本市场投资者传递了是否有利投资的信号。由此可以预见:

假设2:内部控制能够缓解上市公司融资约束,两者存在着负相关关系。

通过以上分析,媒体关注与内部控制对缓解融资约束都存在一定的作用。但作为公司治理的内外部两种机制,在内部控制质量低下时,媒体关注是否能够有效缓解上市公司的融资约束呢?由此可以预见:

假设3:在内部控制质量低下时,媒体关注能够有效缓解上市公司融资约束,而在内部控制质量较高时,这一作用不明显。

三、研究设计

(一)样本选择与数据来源

本文选取2012—2013年中国A股上市公司为初始研究样本,按照以下标准对样本进行了筛选:(1)剔除金融行业、ST、PT的公司样本;(2)剔除当年上市的上市公司;(3)剔除净资产为负的上市公司;(4)删除内部控制指数、财务数据无法取得或缺失的上市公司,最终得到2439个样本观测值。本文所使用的数据来自CSMAR与RESEET数据库。

(二)变量测量

被解释变量测量为了衡量企业融资约束程度,本文参照现金——现金流敏感度模型,以现金及现金等价物净增加额与资产总额比例为被解释变量,以此来衡量现金及现金等价物净增加额与现金流量之间的关系。

解释变量测量1.媒体关注度本文参照罗进辉[4]的做法,以上市公司股票名称作为搜索关键词在百度新闻中进行分年度搜索,以检索结果数作为新闻报道数量,后以该数据加一取自然对数衡量媒体关注度。2.内部控制通过内部控制信息披露报告是否存在重大缺陷衡量内部控制的有限性、对内部控制质量打分与构建内部控制指数是多数学者的通行做法,鉴于数据的可得性与客观性,以迪博内部控制指数衡量内部控制水平,并以该数据加一取自然对数。

控制变量测量为控制其他变量对现金与现金等价物净增加额的影响,本文选择现金流水平、投资水平、公司规模、盈利能力、流动资产变动比率、流动负债变动比率、行业等几方面作为控制变量。变量测量均以该数据与总资产之比为衡量标准,盈利能力为同比增长数。

(三)模型设计

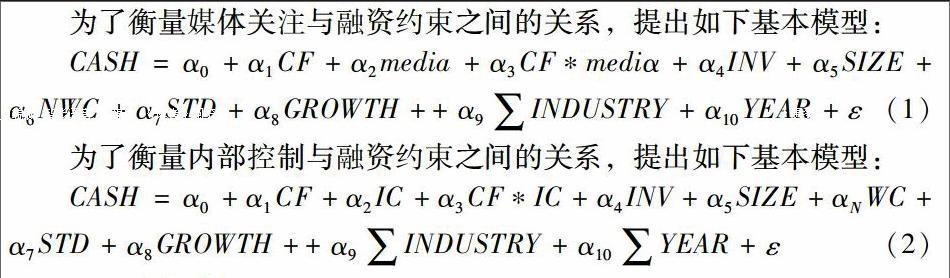

现金与现金流敏感度模型是现有衡量企业融资约束的主要方法,其有效克服了投资与现金流敏感度模型的缺陷。Almeida认为,企业面临融资约束时,将会抽取更多的现金以备投资,现金与现金流敏感度将会更高。本文借鉴Almeida的研究成果,构建了以下模型:

为了衡量媒体关注与融资约束之间的关系,提出如下基本模型:

四、实证分析

本文按照内部控制指数的中位数(678.52)将样本划分为低内控组与高内控组。对所有数据进行回归,得到了如表1所示的结果。CF的回归系数全部为正,且在10%的水平上显著,这表明我国上市公司面临着融资约束。对总体样本而言,资本支出必然降低企业的现金持有,因此INV的系数在1%的水平上显著为负。交乘项ICF的系数为-0.143,并且在1%的水平上显著为负,说明内部控制质量越高,越能缓解上市公司的融资约束,假设1得到印证。公司规模越大,企业越容易取得外部融资,而可能减少现金持有量,因此SIZE的系数在1%的水平上显著为负。企业借入流动负债作为现金持有,能够增加现金与现金等价物的数量,因此STD的系数在1%的水平上显著为正。而GROWTH的系数为负,这与现实情况不符,企业成长性越好,受到的融资约束越小。从模型二看出,媒体关注度的系数显著为负,这表明媒体关注度越高,企业受到的融资约束越小,假设2得到验证。

按照内部控制分组回归结果来看,低内控组的CF在1%水平上显著为正,这表明内部控制质量越低,上市公司受到的融资约束越大,而固定资产等长期支出与现金及现金等价物的关系虽然是负相关,但不显著,说明低内控组固定资产等支出并不是影响现金与现金等价物持有量的重要因素,而高低控组这两者的关系在1%的水平上显著为负,而CF与现金持有量关系不明显,说明高内控组面临着较低的融资约束。从媒体关注度对缓解融资约束的程度上看,低内控组MCF与现金及等价物关系在1%的水平上显著为负,而高内控组不显著,其他因素则相差不明显。这就表明在内部控制质量低下时,媒体关注能够有效缓解上市公司融资约束,而在内部控制质量较高时,这一作用不明显,假设3得到验证。

五、结论与建议

本文从我国上市公司面临的融资约束问题出发,采用沪深两市2012—2013年上市公司数据,通过实证研究检验了媒体关注、内部控制与融资约束的关系,结果发现:媒体关注与内部控制都能够缓解上市公司的融资约束,即媒体关注和内部控制都与融资约束存在着负相关关系,媒体关注度越高,内部控制质量越好,企业面临的融资约束水平越低。进一步研究发现,在内部控制质量不同的情况下,媒体关注度产生的作用大小不同。在内部控制质量较低时,媒体关注能够有效缓解上市公司融资约束,而在内部控制质量较高时,这一作用不明显。然而本文在进行这一研究时,采用的媒体关注度指标由手工搜集而来,虽然反复进行了验证,但依然存在着数据搜集不全或有误的可能。鉴于以上研究结论,本文拓宽了缓解融资约束的视角,上市公司通过内部的管理,加强内部控制可以有效减少信息不对称,从外部来讲,搞好媒体关系,树立正向的媒体信誉也是缓解融资约束的有效途径。(作者单位:郑州大学商学院)

参考文献:

[1]孔东民,刘莎莎,应千伟.公司行为中的媒体角色:激浊扬清还是推波助澜[J].管理世界,2013,07:145-162.

[2]于忠泊,田高良,齐保垒,张皓.媒体关注的公司治理机制——基于盈余管理视角的考察.[J]管理世界,2011,09:127-140

[3]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据.[J]经济研究,2010,04:14-27

[4]Hayward,M.L.A,and D.C.Hambrick.Explaining the Premiums Paid for LargeAcquisitions:Evidence of CEO Hubris.Administrative Science Quarterly,1997.01:103-127

[5]杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究,2012,06:116-126

猜你喜欢

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20