世界金融危机后,国际交易势头锐减的原因和展望

2016-03-24 13:54金旻俊

现代经济信息 2016年3期

金旻俊

摘要:世界金融危机后,国际间的交易增长率逐渐下降。自从1980年以来,国家间交易的增长弹性创新低。因此,针对国际贸易对经济增长作用产生疑惑。根据国际货币组织(IMF)统计,国际交易量与实际GDP增长率对比,国际交易对经济增长的贡献逐渐减少。国际交易势头锐减的原因为金融危机后经济复苏效果上微不足道、国际供应链(Global Value Chain)进入到成熟阶段和贸易保护主义的蔓延等。在金融危机之前,通过新兴国家的经济合作、国家与国家见的交易协定的扩大、随着技术进步而交易成本的减少带来的国际分工的深化等措施,国际间的交易大大超过了实际GDP增长率。对未来国际交易环境而言,会减少保护贸易主义、贸易金融的扩大、价格稳定等的乐观因素带来的国际原材料需求的增大等促进国际贸易;则国际贸易价值观的变化与中国市场经济发展模式的变化与中国经济增长势头锐减等非观因素带来的制约贸易等。无法确定其走势。因此,很多国家认为,以后的国际交易虽然比2012-2014年间3%会高增长,但是不会高于金融危机之前的长期平均值6%。

关键词:金融危机;国际交易;世界经济;GDP

中图分类号:F830 文献识别码:A 文章编号:1001-828X(2016)003-000-02

一、研究背景

根据国际贸易统计,国际交易往往大大超过了经济增长率,在两者之间存在着互动的双向因果关系,但是经历了2007年金融危机后,国际交易促进经济增长推动力在2012-2014年的经济复苏期,上微不足道。

在金融危机之前(1987-2007),国际贸易增长率达到年平均7.1%,远远超过了3.8%的世界经济增长率,但金融危机后,在2012-2014年,交易增长降低到与实际GDP增长率几乎一致的3.3%。因此,世界进口、出口在GDP所占的比重停滞在25%左右,国际交易的增长弹性也是创了1980年以来的心底。由此减少的国际交易也是世界经济增长走势缓慢的主要原因之一。由此,世界经济专家针对国际交易与经济增长之间关系的变化进行研究,试图解释国际交易的减少是否临时性的还是持续性的。若是持续性的话,将来能否持续目前辅助经济增长的角色。

二、2007年世界金融危机的爆发

2008年美国次贷危机所引发的世界金融危机导致了世界经济增长的衰退。这次危机是从次贷危机变化到系统性危机的金融危机。为了探索全球金融危机如何冲击世界实体经济,需要这次金融危机的起点开始研究。该危机的起点为国际金融中心美国的华尔街。其引发危机的原因为如下:

第一,以美国为代表的发达国家房地产泡沫。美国经济从2000年的互联网泡沫后走向衰退。因此,美国政府为了促进房地产经济增长,将联邦基金银行利率降低,从而2001-2005年间基于房地产经济的繁荣促进了稳定的经济增长。但是短时间促进的经济增长,无法弥补中间的空白。放松抵押房地长贷款资格标准的措施,最终导致了大量的不良贷款,申请房地产抵押贷款申请者,无法还贷。到2007年为了维持稳定的物价水平,美国联邦储蓄只好将基准利率上调到5%导致了房地产市场的衰退。因此,在次级抵押贷款人中,逐渐出现因高利息而违约。该现象导致了提供贷款的金融机构的损失。提供贷款的金融机构主要包括美国和其它国家的各种基金公司、投资银行、商业银行和保险公司等。现代经济的全球化意味着一个国家金融不稳定现象可以扩散到全世界,如此一般,全球金融市场出现了金融危机从美国转移到全世界的现象。在美国次贷危机中,最为核心的金融产品为次级抵押贷款债券(简称,MBS),按照不同的潜在拖欠率分割成不同的债务抵押凭证(CDO)。MBS是由次级抵押贷款来构成,信用等级是BBB级以下。投资银行将CDO按照风险高低分为高级、中级和普通的3各等级CDO。

第二,在衍生品,所产生的信用链条、证券化。因为美国次级贷款是逾期偿还比率较高的产品,所以发放贷款的金融机构的风险也高。而且能够证券化的资产也只限于房地产和土地等的不动产,虽然可以预测现金流量后,可以在金融市场上进行交易,但是还是缺乏资产的流动性。因此,将衍生品(指住宅为基础)的盲目地增加,直接导致了金融机构杠杆比率和金融市场的风险加大。

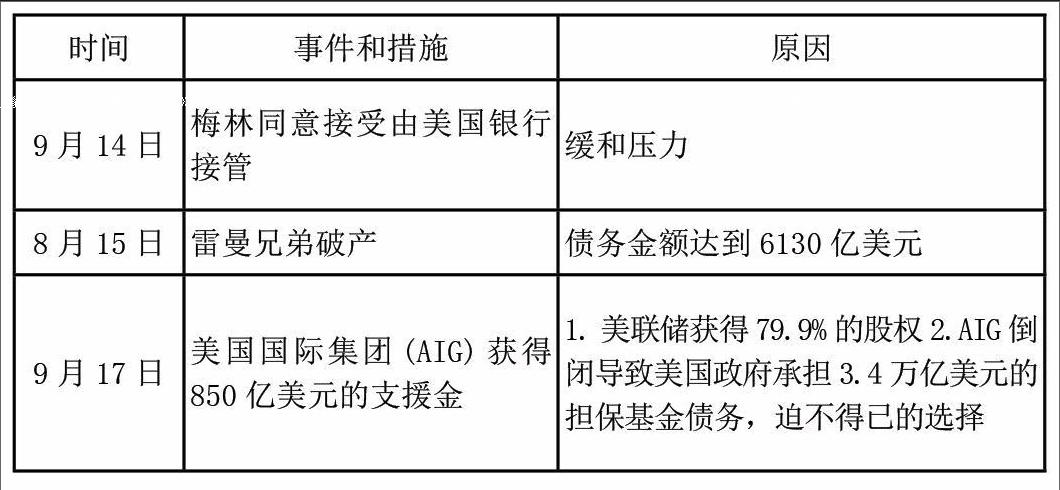

此外,次级债券本身的结构是由投资银行与其他金融机构组成的很负责的一个结构的原因,投资者在投资前难以预测其中的风险。甚至投资银行本身也预想不到。因此,投资并经营的美国银行、贝尔斯登公司、花旗银行、雷曼兄弟公司、美林银行和德意志银行等的投资银行,接二连三的受到金融危机的冲击。当时,通过打包业务,参与次级债券的投资银行的折旧规模达到1,936亿美元,但次贷危机爆发后,次级抵押贷款和不良贷款总额直接达到4,210亿美元。

第三,缺乏金融监管制度。世界金融的中心美国受到金融冲击后,世界经济不断地关注危机发展过程。但是,当时世界领先的投资银行贝尔斯登公司(Bear Stearns Cos)在2007年2月宣布破产,世界经济仍然尚未意识到事件的严重程度。2007年6月,美国房地产经济正式进入到衰退路线后,已经无可奈何。同年8月,欧洲中央银行与美联储为了控制次级贷款引发的金融危机的扩散,向市场投入3000多亿美元的紧急资金。

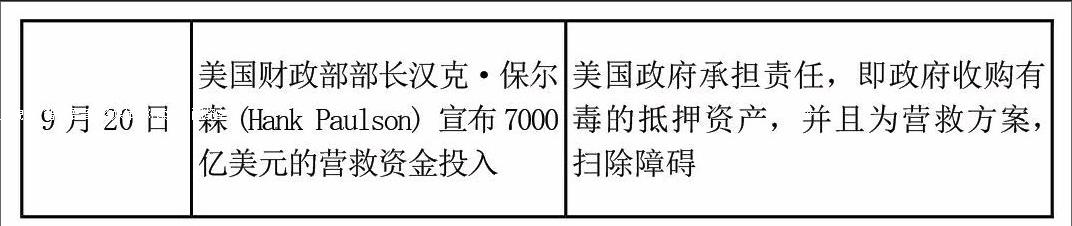

与1998年亚洲金融危机相比,情况有所相似。2008年突然间爆发后,危机的规模及严重性逐渐扩大。2008年3月16日,摩根大通获得美联储的290亿美金的支援金后,收购了贝尔斯登投资银行。同年7月,国际原油价格也不断上升,以147美元/一桶为最高价的交易。因此,引起了全世界对通货膨胀的忧虑。因此,9月7日,美国财政部宣布,美国两大房地产公司房利美和房地美转为国有化。随后,美国为了控制金融危机扩散到全世界,采取了一系列措施。

三、世界金融危机后的交易动态

对国际交易的趋势而言,金融危机后,发达国家的经济复苏失去推动力量,则新兴国家的交易所占的比重逐渐增加。但,发达国家还是占54%(2014年统计)的比重。对交易对象而言,发达国家与发达国家之间的交易相对减少,而新兴国家与新兴国家之间交易的比重逐渐增加。尤其,在2012-2013年间,欧盟国家的债务危机等的原因,发达国家的交易增长被停滞。发达国家交易的停滞限制了新兴国家的交易的持续增长。

四、国家交易的势头锐减的原因

国际交易势头锐减的原因为金融危机后经济复苏效果上微不足道、国际供应链(Global Value Chain)进入到成熟阶段和贸易保护主义的蔓延等。

在金融危机之前,通过新兴国家的经济合作、国家与国家见的交易协定的扩大、随着技术进步而交易成本的减少带来的国际分工的深化等措施,国际间的交易大大超过了实际GDP增长率。

1.国际经济增长率的减少

发达国家,尤其是欧盟国家因为经济不景气的原因,贸易进口量尚未变化。因此世界贸易进口增加率,从2011年5.9%到2012-2014年降低到2.6%。如此,进口贸易的停滞根本原因在于诱发进口(import intensity)的投资,都围绕发达国家(尤其是欧盟地区)进行。

2.经济不确定的持续

金融危机以后,世界对经济增长无法确定,主要投资国家保留了基建设备投资,如此的经济走势引起了消极的国民消费,最终导致了国际交易增长率的势头锐减。经济政策不确定指数①(Economic Policy Uncertainty Index)在2012-2013年中,发达国家和新兴国家都持高点,到2014年后,新兴国家的有关指数再次上升。

3.国际供应链进入成熟阶段

所谓国际供应链,自从20世纪90年代,随着世界经济的国际化而形成的国际分工体系。即,新兴国家为生产、发达国家为消费,成功实现了全世界的生产与消费的目标地区的分离(production fragmentation)。但是,随着国际FDI流动的频繁,发达国家与新兴国家之间的横行经营(vertical specialization)的出现了变化。例如,中国以前被世界称为世界工厂,但最近几年,不断吸收先进技术而开始创造自己独有的技术。因此,生产所需要的加工品、办加工品和原材料等的进口出现了总量减少的变化。如,美国智能手机“苹果”进入中国后,中国出现了“小米”。

案例:美国。智能机器人、3D打印等尖端技术的开发,弱化了依靠劳。因此,增加了大量的国外生产成本。因此,最近逐渐引起了回归制造业(reshoring manufacturing)的潮流。

4.贸易保护主义的蔓延

世界金融危机后,世界各国为了保护自己国家的经济稳定,采取了贸易保护措施。(trade protectionism)因此,世界各国的有关措施,到2013年大幅度增加。

这次出现的保护主义的特点为“隐秘的保护主义”。即,通过安全规矩、自己国家的购买条件(buy-local clauses)等的特点。这种消极的贸易保护措施导致了自己国家金融增长的减少。过于保护的措施,使得有危机的金融体系走投无路。

根据世界银行的2014年发表,交易壁垒的废除促进了过去数十年的经济增长。与此相反,交易壁垒、交易条件的增加会导致经济负的增长。

五、结论及未来展望

1.结论

在一段时间,除了经济是否景气以外,国际交易还会受到以下几个因素的影响。

第一,交易保护主义的弱化。目前,多数国家间协商中的多边交易协定。例如,由世界贸易组织(WTO)主导的巴黎一套(Bali package)是为了关税程序与交易限制的减少而协商的。该协定签订于2013年12月,随后国家间的贸易会减少到10-15%。此外,跨太平洋伙伴关系协定(TPP)与跨大西洋贸易与投资伙伴协议(TTIP)等的协议也会促进国际交易的增加。 如果成功实现跨太平洋伙伴关系协定时,每年会扩大将近2万亿美金规模的交易,从而促进亚太地区的国际贸易。

第二,贸易金融范围的扩大。金融危机后,贸易金融也是减少到15%以上。但是,最近逐渐恢复增加的增长走势。随着国际贸易交易的增大,贸易金融的需求也会增大。贸易金融对世界经济增长的作用如可,也是值得关注的一个因素。

第三,国际原材料需求的增大。在国际交易中,占30%的国际原材料交易。通过需求与价格的稳定,可能会促进国际交易。例如,国际原油价而言,因为OPEC决定维持目前生产量而美国货币走势为强势等的原因,比2015年会大幅度下降了。但是,其它原材料为会走势稳定。

2.未来展望

基于上述内容,对2016年的国际贸易交易而言,虽然国际交易增长率会高于2012-2014年间(约3%),但是无法回归金融危机之前的水平。

通过FTA签订等的加强交易体系,使得国际交易增长。但是,有国际供应链结构等的变化,加上国际经济不确定性潮流等的原因。无法回归金融危机前的高增长走势。因此,国际交易增长率会低于金融危机前的2000年代平均,由此国际交易对经济增长的作用也会受到影响。因为欧盟在世界经济中,贸易进口量比重(33%)远远超过自己的比重(19%)的原因,未来国际交易增长的关键在于欧盟的经济恢复。

注释:

①经济政策不确定指数:Baker Boom Davis(2013)基于新闻、政府支出消费、物价,做出了 Economic Policy Uncertainty Index。通常每月发表1次。/www.policyuncertainty.com。

参考文献:

[1]陶士贵.韩国金融危机的成因、影响及启示[J].亚太经济,1998(2).

[2]陈小林.金融危机:演进历史与西方理论[J].财经科学,2009(10).

[3]封文丽.从亚洲金融危机到国际金融危机[M].北京:治金工业出版社,2009.

[4]World Bank Policy Research Working Paper 7158.

猜你喜欢

学术论坛(2016年5期)2016-05-17

商场现代化(2016年6期)2016-04-21

中共党史研究(2010年6期)2010-04-27

首都经济贸易大学学报(2010年2期)2010-03-25