上市公司信息披露质量与其股票市场表现相关性问题初探

2016-04-08 17:38田垄

商场现代化 2016年4期

关键词:信息披露质量

摘 要:信息披露质量影响证券市场的有效性,同时与投资者保护密切相关。通过模型法将影响上市公司信息披露质量的因素进行整合量化,并与市场表现指标进行回归分析,初探两者之间的相互关系,结合理论与实际情况,从投资者保护的角度出发,分析可能的原因和存在的问题,并提出针对性的建议。

关键词:信息披露质量;市场表现;熵权模型

一、引言

上市公司的信息披露质量的关系到证券市场有效程度、投资者权益保护等重要问题。中国股市在快速发展的同时出现了许多信息披露违规问题,投资者蒙受了重大损失。因此,研究上市公司信息披露质量,降低信息不对称程度从而真正保护投资者利益,成为实现中国资本市场持续健康稳定发展的一项重要课题。

作为普通中小投资者,在市场上往往处于信息不对称的弱势一方,信息披露质量的提高是否能够真正保护中小投资者的利益,能否提升公司股票在二级市场上的综合表现,是广大中小投资者,也是本研究所关心的重点。

二、相关文献回顾

信息披露质量测度相关研究中的测度方法可以分为以下几种类型:披露数量替代;相关组织评级量表;信息含量替代;自建指标等。

权衡各种方法的优缺点,在信息披露质量测度方法的选择上面,参考了宋洪琦(2011)的做法,运用熵权理论模型,将影响上市公司信息披露质量的三个维度-及时性、完整性、可靠性-的因素纳入测度模型,得出信息披露质量测度的量化值。采用此种方法的优点是既有考虑了定性指标,又包含了定量指标,而且因行业等不同导致的不可比性也可以采用此种方法予以消除,使得测度更为科学合理。

三、数据和方法

本文以2014年-2015年度河南省中小板上市公司为样本,影响因素数据来自2014年公司年报,市场数据来自锐思数据库,时间区间为2014年5月-2015年5月,数据分析软件为Excel和Eviews8.0。

1.熵权测度指标体系

熵权指标体系1包含公司治理和财务状况两个一级指标,细分为股权集中度(第一大股东持股比例的平方,负向),管理层持股(公司管理层持股占股本的比例,正向),股权制衡度(第二大股东持股比例比第一大股东持股比例,正向),控制人股权性质(国有上市公司取2,非国有取1,正向),盈利能力(主营业务利润率和净资产收益率,正向),财务杠杆(总负债比总资产,负向),公司规模(总资产的自然对数,正向),成长性(总资产增长率,正向)。指标体系2包含两个指标,衡量及时性的指标年报时滞(年报公告日与上一会计年度结束日之间的日历天数,负向)和完整性的指标披露频率(年度内披露公告数量,正向)。

2.测度模型和计算方法:

构造指标矩阵X,Xik是上市公司的k评价指标i的值;

选定评价指标最优值Xi,当i为正指标,Xi越大越优,反之越小越优;

定义Xik对于Xi的接近度Dik得矩阵D=(Dik)nxm;i为正向指标时,Dik=Xik/max(Xik);反之,Dik=min(Xik)/Xik;将Dik标准化,得d=(dik)nxm;计算条件熵Ei

上市公司信息披露质量的综合测度值可以表示为,越大信息披露质量越好:

得到两个测度体系的测度值之后,加总平均之后得到综合测度值。

3.市场表现指标体系

市场表现指标体系分为四大类,估值变动指标、风险指标、流动性指标和综合表现指标。二级指标分别为:价格平均增幅,即年度日收盘价格均值相比于基准日价格的升幅;日收益率和经市场调整的日收益率的标准差;年均流通股日换手率;夏普比率。

4.相关性假设提出背景

(1)信息披露质量与委托-代理问题和股权融资成本:很多文献研究支持信息披露质量与公司的股权融资成本呈现负相关关系的结论,而股权融资成本又与公司的估值密切相关,因此信息披露质量与公司的市场价值方面可能存在一定的关系。从理论上来说,若信息不对称的程度高,投资者面临的风险就较大,投资者会要求更高的回报率,所以其公司股票的价格相对较低。

(2)信息披露质量与股票市场风险:高的信息披露质量能够产生合理的估值水平,因此出现股价异动的现象就相对较少,波动性风险就相对低。

(3)信息披露质量与流动性:有相关研究和理论认为,信息披露质量越高,则其股票价格水平就越合理,理性投资者会比较愿意在这个公平价格上买入或卖出股票,因此公司股票的流动性增加。

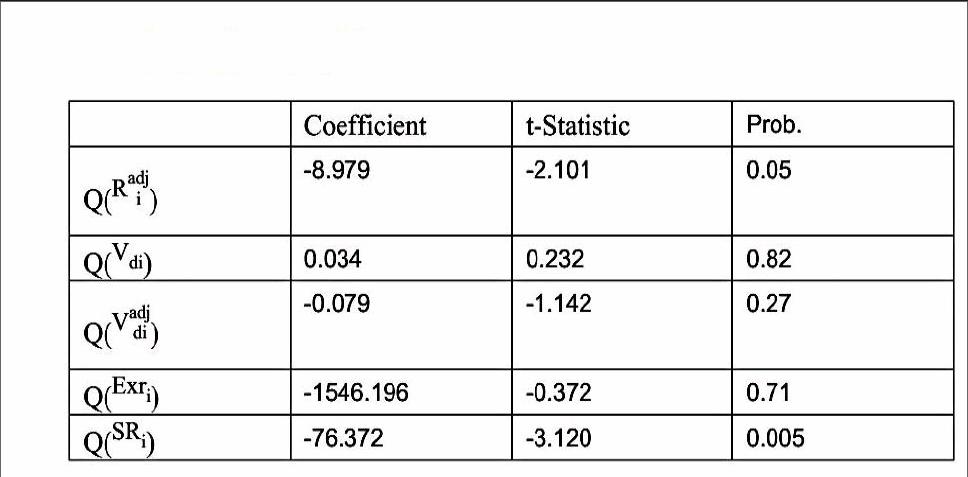

5.相关性检验结果

6.检验结果分析

(1)样本中信息披露质量与股票价格表现呈现显著负相关,与预期相反。若考虑到我国股票市场的一些特点,出现此种情况也并非不可理解。我国的股票市场仍处于不成熟的阶段,投机的风气更浓一些,因此脱离基本面的炒作的现象比比皆是,导致的是价格失真和估值泡沫,再加上由于信息不对称导致的存内幕交易的情况,出现此种结果符合经验判断。结合本研究所选取的时间区间,此后出现的股灾可能也是这种非理性行为导致的泡沫破裂的结果。

(2)从与波动性指标的相关性分析来看,信息披露质量高的公司非系统性风险有较低的倾向,符合预期。因此,提高信息披露质量能够减少非系统性风险。

(3)就综合市场表现来看,两者之间呈现出显著负相关,与预期相反。这对于投资者是相当不利的,这也说明我国的股票市场仍需进一步发展成熟,监管力度、制度建设仍有待加强。

四、结语

本文运用熵权模型对样本上市公司的信息披露质量进行了综合测度,并结合相关的理论,与股票市场表现的各类指标进行了初步的相关性分析。从结果来看,信息披露质量较高的公司其市场表现在一定程度上要差于信息披露质量较低的公司,这种市场环境这对于保护投资者利益和我国股票市场的长期健康稳定发展存在一定的阻碍作用,因此有必要加强信息披露制度建设和监管力度,优化公司治理结构,从一内一外两个方面促进股票市场的稳定健康发展。

参考文献:

[1]宋洪琦.上市公司信息披露质量影响因素与测度的实证研究[D].山东大学,2011.

[2]张呈睿.中国上市公司信息透明度研究--基于信息不对称的理论与实证[D].暨南大学,2006.

[3]肖祎平.金融上市公司投资价值与股票市场表现的相关性研究[D].长江大学,2014.

[4]俞庆进.投资者关注和股票市场表现--基于百度指数的实证研究[D].2013.

作者简介:田垄(1988- ),男,河南许昌人,贵州大学硕士,研究方向:金融工程

猜你喜欢

商业经济研究(2016年22期)2016-12-27

会计之友(2016年17期)2016-11-02

会计之友(2016年17期)2016-11-02

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

会计之友(2016年9期)2016-05-07

商场现代化(2016年3期)2016-04-08

会计之友(2016年5期)2016-03-10

商场现代化(2015年21期)2015-10-28

贵州财经大学学报(2015年4期)2015-06-08