我国商业银行经营绩效评价实证分析

2016-04-08 17:42王睿

商场现代化 2016年4期

王睿

摘 要:本文通过主成分分析法,根据商业银行进行稳定性分析的需要,结合实际状况,构建了银行机构的稳定性的评价指数。在使用主成分分析法对数据信息进行处理后,构建的商业银行的稳定性指数与实际较为相符,有一定的实践意义,为商业银行进行风险评估提供了一个有效思路。最后根据实证分析,提出相关结论以及经验启示。

关键词:商业银行;主成分分析;稳定性指数

一、引言

随着经济全球化、金融一体化的进程不断加快,各国金融不断发展繁荣。但是,近四十年来,多个国家先后爆发金融危机,而银行的系统性危机常常会使银行甚至使金融系统不稳定,并可能导致金融危机,进而会给经济、政治以及社会带来很大的危害。因此,测量和维护一国的金融系统稳定性已对各国来说是十分重要的。银行系统的稳定性测量也是各国对金融领域研究的热点,尤其是对银行系统性指标的选择以及如何维护银行系统稳定性的研究对金融市场的风险防范具有指导意义。因此,本文结合我国实际情况,借鉴相关文献,构建我国银行系统稳定性指标,分析我国银行业的稳定性,并给出相关结论和建议。

二、研究设计

1.样本选择与数据来源

本文选取2011年-2015年我国商业银行主要监管指标的季度数据,以此为基础作为构建衡量我国银行系统性指标的指数。

本文所使用的主要监管指标数据均来自中国银行业监督管理委员会(以下简称银监会)公布数据。

2.变量定义

(1)信用风险指标

银行信用风险即指由于借款人以及市场上的交易对手由于种种原因而违约,最终导致损失的可能性。这种风险的大小主要取决于借款人或市场交易对手的财务状况和其自身风险的情况,而银行的信用风险则主要是其所经营的贷款业务,因此我们主要选取不良贷款率和拨备覆盖率来构建信用风险指标。

①不良贷款率:是金融机构的不良贷款与总贷款余额的比例。不良贷款率越高,则银行收回贷款的风险越大,反之则安全。其公式表示如下:

②拨备覆盖率:是衡量银行机构贷款损失准备金计提是否充足的指标,并且该指标的最佳状态为100%,拨备覆盖率越高则表明银行风险较小,反之则风险大。其公式表示如下:

(2)流动性指标

银行流动性指标是商业银行满足存款人提取现金、支付到期债务和借款人正常贷款需求的能力的指标,而保持适度的流动性也是银行机构进行流动性管理的重要目标。这里我们依照银监会公布的流动性指标来构建银行机构的流动性指标。

①流动性比率:是指流动性资产与流动性负责的比率。一般情况下,流动性的比率越高,则说明银行机构流动性越强,反之则流动性越弱。其公式表示如下:

②存贷比:是银行在放开贷款额度以及下调存款准备金后,控制银行机构的信用扩张的最后一道屏障,是贷款总额与存款总额之间的比率,存贷比越低,则银行的流动性越强,反之则越弱。其公式表示如下:

③人民币超额备付比:是为了适应资金运营,银行机构用于保证存款支付和资金清算的货币资金与存款总额的比率。一方面反映了银行的流动性强弱,另一方面也反映了银行的清偿能力。该比率越高则表示银行流动性越弱;若比率越低,则银行的流动性及清偿能力不足。其公式表示如下:

(3)效益性指标

效益性指标主要是反映银行机构运用自身的资产以及提供金融服务而获得利润能力的指标。该指标在一定程度上可以体现出商业银行的经营管理状况、发展战略的意识以及决策结构的好坏。因此我们选取资产利润率、资本利润率、净息差、非利息收入占比以及成本收入比等来构建效益性指标。

①资产利润率:是银行机构税前利润总额与平均资产总额之比,衡量了银行全部资产运用而获利的能力。公式表示如下:

(4)资本充足率指标

资本充足率指标主要选取核心资本充足率和资本充足率两个指标。核心资本充足率是银行核心资本与加权风险资产总额比率;资本充足率是银行资本总额与加权风险资产总额比率。二者都会影响银行盈利及竞争力水平。

(5)市场风险指标

市场风险指标主要是衡量银行机构因为汇率、利率的变化而面临风险的指标。主要指标有累计外汇敞口头寸比率和利率风险敏感度。这里选取银监会公布数据累计外汇敞口头寸比率。公式表示如下:

本文相关变量汇总于表1。

三、基于主成分分析法银行绩效实证结果与分析

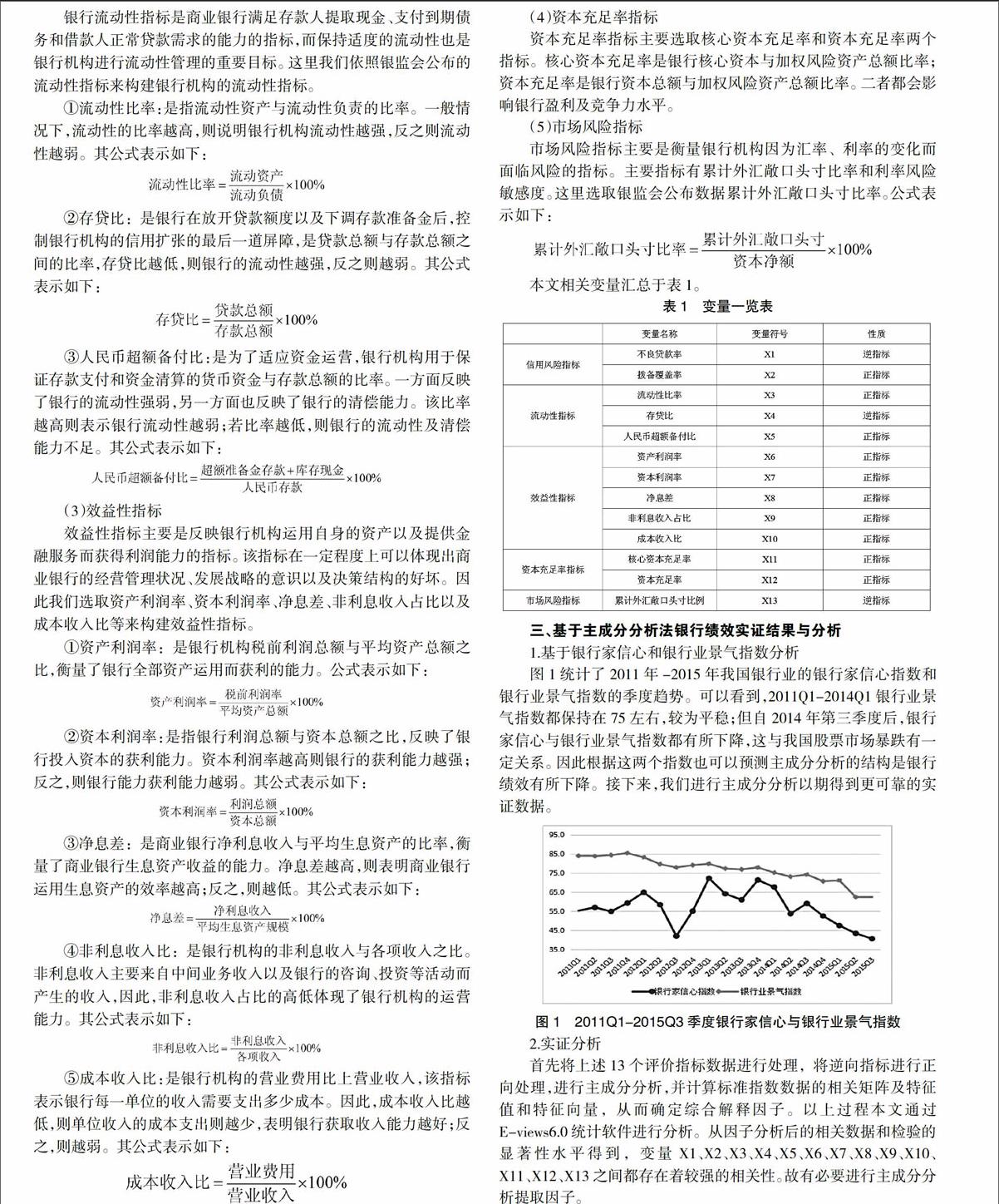

1.基于银行家信心和银行业景气指数分析

图1统计了2011年-2015年我国银行业的银行家信心指数和银行业景气指数的季度趋势。可以看到,2011Q1-2014Q1银行业景气指数都保持在75左右,较为平稳;但自2014年第三季度后,银行家信心与银行业景气指数都有所下降,这与我国股票市场暴跌有一定关系。因此根据这两个指数也可以预测主成分分析的结构是银行绩效有所下降。接下来,我们进行主成分分析以期得到更可靠的实证数据。

2.实证分析

首先将上述13个评价指标数据进行处理,将逆向指标进行正向处理,进行主成分分析,并计算标准指数数据的相关矩阵及特征值和特征向量,从而确定综合解释因子。以上过程本文通过E-views6.0统计软件进行分析。从因子分析后的相关数据和检验的显著性水平得到,变量X1、X2、X3、X4、X5、X6、X7、X8、X9、X10、X11、X12、X13之间都存在着较强的相关性。故有必要进行主成分分析提取因子。

主成分的选取数量可以从表2的累计方差贡献率来确定。由表2可知,前4个主成分的累计方差贡献率达到了90.23%,而如果选取前3个主成分,则累计贡献率为83.86%,说明还是有较多的信息被遗漏,因此选择4个主成分较为合理。

从表3的主成分载荷矩阵可以看出4个主成分与原始指标的线性关系。同时也可以得到:除X10外,主成分1的系数相当,说明主成分1体现了这些指标的综合影响;主成分2上的在和比较大的有X5、X6、X9和X10,因此可以看作是效益性指标;而X3,、X8、X11和X12在主成分3的载荷较大,体现了流动性指标、资产充足率指标;X1、X2和X4在主成分4上的载荷较大,体现了信用风险指标和流动性指标。

根据上述数据分析结果,我们可以构造银行机构的综合绩效评价指标函数:

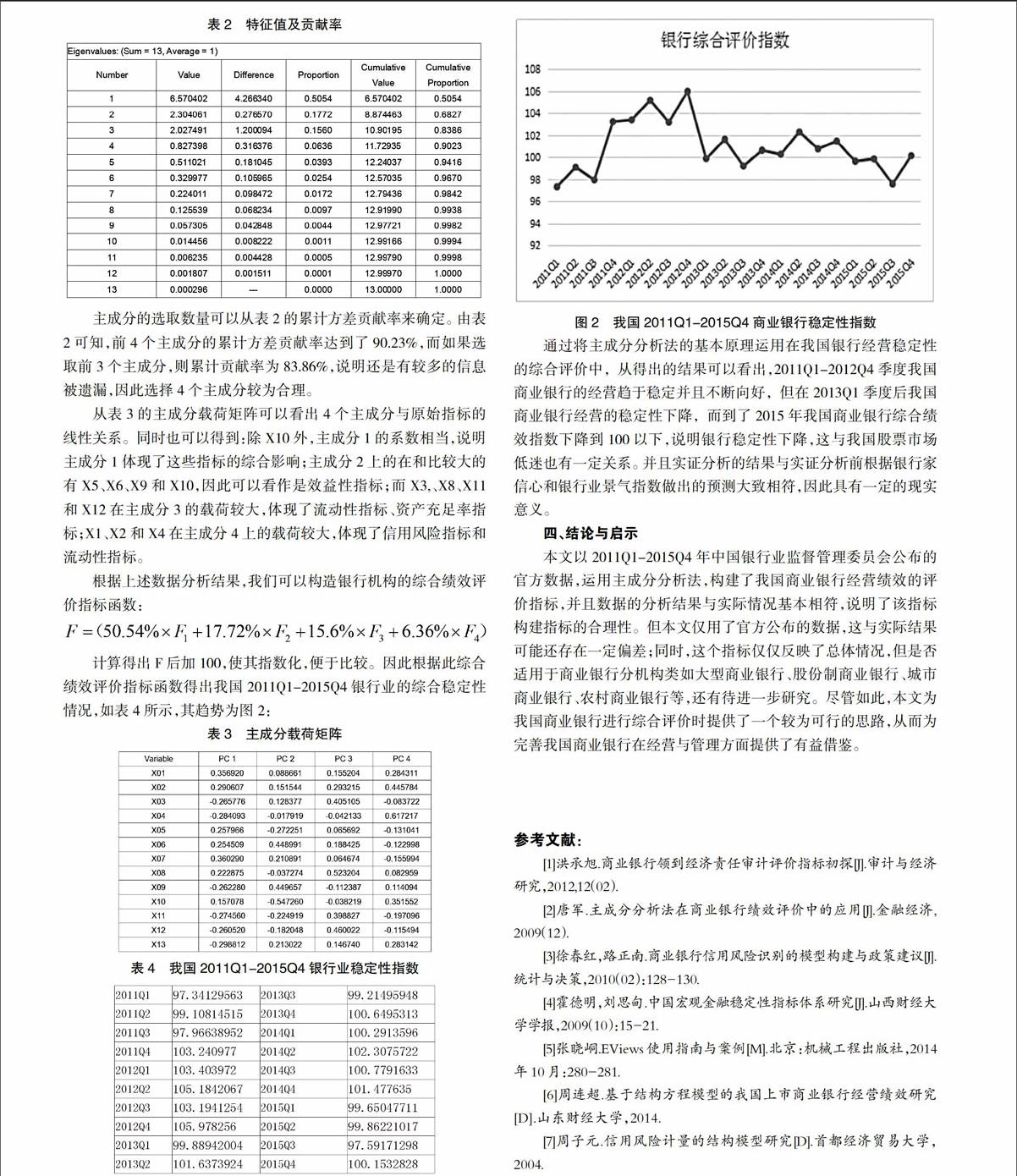

图2 我国2011Q1-2015Q4商业银行稳定性指数

通过将主成分分析法的基本原理运用在我国银行经营稳定性的综合评价中,从得出的结果可以看出,2011Q1-2012Q4季度我国商业银行的经营趋于稳定并且不断向好,但在2013Q1季度后我国商业银行经营的稳定性下降,而到了2015年我国商业银行综合绩效指数下降到100以下,说明银行稳定性下降,这与我国股票市场低迷也有一定关系。并且实证分析的结果与实证分析前根据银行家信心和银行业景气指数做出的预测大致相符,因此具有一定的现实意义。

四、结论与启示

本文以2011Q1-2015Q4年中国银行业监督管理委员会公布的官方数据,运用主成分分析法,构建了我国商业银行经营绩效的评价指标,并且数据的分析结果与实际情况基本相符,说明了该指标构建指标的合理性。但本文仅用了官方公布的数据,这与实际结果可能还存在一定偏差;同时,这个指标仅仅反映了总体情况,但是否适用于商业银行分机构类如大型商业银行、股份制商业银行、城市商业银行、农村商业银行等,还有待进一步研究。尽管如此,本文为我国商业银行进行综合评价时提供了一个较为可行的思路,从而为完善我国商业银行在经营与管理方面提供了有益借鉴。

参考文献:

[1]洪承旭.商业银行领到经济责任审计评价指标初探[J].审计与经济研究,2012,12(02).

[2]唐军.主成分分析法在商业银行绩效评价中的应用[J].金融经济,2009(12).

[3]徐春红,路正南.商业银行信用风险识别的模型构建与政策建议[J].统计与决策,2010(02):128-130.

[4]霍德明,刘思甸.中国宏观金融稳定性指标体系研究[J].山西财经大学学报,2009(10):15-21.

[5]张晓峒.EViews使用指南与案例[M].北京:机械工程出版社,2014年10月:280-281.

[6]周连超.基于结构方程模型的我国上市商业银行经营绩效研究 [D].山东财经大学,2014.

[7]周子元.信用风险计量的结构模型研究[D].首都经济贸易大学,2004.

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

中国房地产·学术版(2016年10期)2016-11-18

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

考试周刊(2016年84期)2016-11-11

银行家(2016年10期)2016-11-10