中国中车:铁总“长工”继续

2016-04-19 18:59心灯永续

证券市场周刊 2016年14期

心灯永续

中国中车(601766.SH)2015年年报中,崔殿国董事长对2015年是这样总结的,“继续深化技术创新、经营模式创新和管理创新,积极构筑新的发展优势”。对2016年的展望是,“激发成长动力,承接国家战略,助推产业升级”。

2015年中车的确取得了一些突破性的成果和不俗的业绩。而2016年是中国轨道交通 “三网”融合规划的攻坚之年,所谓的“三网”融合,即未来国内铁路网络将全面实现干线高铁网络、城际高铁网络和城市轨道交通系统的“三网融合”目标。在这个大背景下,中车2016年的国内轨交业务成长动力应该主要来自既有铁路网络内部的运营效率和质量上,即在原有铁路网络中投入更多的车辆和更新换代轨交装备,提升国内铁路网络的运营效率和质量。这是中国铁路网络内在体质的增强,对中车的轨道装备营收内生性的增长有很大的帮助。另外,城轨从2016年进入高速发展的暴发阶段,中车几乎垄断了城市轨道交通车辆市场,这方面对中车的业绩成长也会有较大贡献。新增高铁里程虽然对动车组仍有较大的需求,但从2015开始新增里程对动车组的需求已经达高峰期,以后逐年是下降的。最后,2016年开始伴随着大量轨道交通装备进入维修期,同时受技术的更新换代影响,未来几年轨道交通的维修保养市场将高速发展,尤其是动车组维修属高毛利率业务,这对中车的业绩有一定的提升。

这些是2016年中车发展战略中的激发成长动力,重点在“激发”两字。中车国内业务是向内部要改革、要效率;中车海外业务是向外部要市场、要规模。两条腿走路,才能由走得稳走得快向跑得快转变。最后,助推产业升级才是核心也是最终的结果。这是长期投资中车的关键所在。现在全球的轨道交通正面临升级换代,这个新兴的市场才刚刚开始,还是蓝海,为中车的未来发展打开了巨大的成长空间,中车的成长性主要体现在这里。

经过这样的梳理,对中车的未来我还是充满着希望和想象空间的。

但是当下,从中车2015年年报数据上所反映出来的结果,是令人失望的。南北车合并后并没有为新的中车带来1+1大于2的开局,重组后的协同效应基本没有,业绩表现的最终结果也十分一般,净利润率基本与重组前持平。对投资者而言,也几乎看不到任何新的投资亮点和股价上涨的催化剂。

增长乏力无亮点

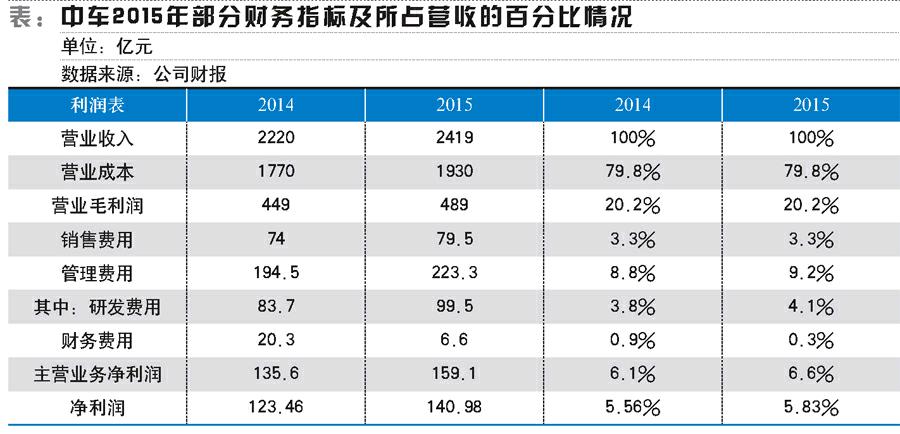

先看一下2015年中车轨道装备业务的具体情况,2014-2015年,中车的铁路装备营收分别为1267亿元、1302亿元,增长近3%,大幅低于市场预期。其中,客、货车营收分别为102.79亿元和101.78亿元,与上年同比持续下降;机车324.92亿元,与上年基本持平;动车组营收772.48亿元,增速个位数增长且低于市场预期;城轨营收246亿元,增速较大但低于市场预期。

接着看新产业方面,2014-2015年的营收分别为413亿元、529亿元,增长28%,超市场预期。

最后是现代服务业呈现继续下滑的趋势,2014-2015年的营收分别为360亿元、342亿元,降幅达5.45%。

中车全年的营收2014-2015年分别为2219亿元、2419亿元,增长近9%。其中,国内营收2014-2015年分别为2060亿元、2153亿元,增长4.51%,与市场预期持平。海外营收2014-2015年分别为159亿元、266亿元,增长近67%,中车海外业务仍只占营收的近11%,低于市场预期。

分季度来看,中车2015年四个季度的营收分别是404.6亿元、527.7亿元、553.2亿元和933.6亿元。四季度仍是交付车辆的高峰期,营收增长最大。轨交收入的季度性波动很大,中车还有很大的调整产品结构的空间,以熨平收入的波动。

2015年,中车全年签约合同2875亿元(其中海外业务签约额为57.81亿美元),期末在手订单2144亿元。这将有力地保障中车2016年营收不会出现向下的波动。

总的来说,虽然中车2015年在新能源产业取得了较大的增长,但主营轨交业绩表现就远远低于市场预期了。

从利润表上分析,中车的经营总成本所占营收比例基本上变化很小,毛利率的改善空间也主要集中在中车产品组合结构的变化上。现在中车产品中高毛利率的主要是动车组、新能源业务。低毛利率的是服务业和客、货、机车业务,拉低了总的毛利率,这导致中车虽然产品结构上有改善,但毛利率仍与2014年持平。销售和管理费用都基本上正常,研发仍在持续地大力投入,研发费用和占比双升是好事。

最后看净利润率,2014-2015年为5.56%和5.83%,反映出来南北车合并后,协同效应非常一般。中车的利润表上没有什么特别之处,反映出来的就是其四平八稳的业绩,但相对于市场对合并后的中车业绩较乐观的预期还是大打折扣了。从中车的利润表上也能预示出2016年的中车在内生性增长方面也不太可能有质的变化。

应收账款大增,预收款意外减少

再看中车的资产负债表,资产质量仍然十分优秀,这是中车业绩能持续增长的根本保障。从存货的细分上看,在产品仍占存货的44%,原料占34%,库存产品只占22%,可以有一幅中车各生产线繁忙有序的图像了,在手订单2144亿元就是最好的证明。

虽然中车生产不愁,但最让中车发愁的还是老东家,中铁总。中车轨道装备大部分的销售额来自中铁总,2015年公司向中铁总的销售额占年度销售总额的49.75%。但这个东家没有钱啊,打的都是“白条”,中车的应收款势必持续大增,2014-2015年中车应收款分别为673亿元(其中430多亿元来自中铁总)、827亿元(仍有420亿元可能还是中铁总的),这欠帐年年这样拖着,看来是不打算还了吗?虽然都是国有的,左口袋到右口袋的事,但中车的营收质量下降不少,“掺水”了。由于中铁总的欠账不还,导致中车的应收款周转天数由2014年的83天猛增到2015年的125天。中车为了确保2015年的营收增长,提前让本应是下一期的营收转成了当期的营收,这造成当期的应收款大增。2015年中车应收款增加了154亿元,这对中车的经营现金流也产生了巨大的影响。中车不解决与老东家的应收款问题,拆东墙补西墙“创造”营收增长总不是个办法。好的情况是,中车的债务终于下降了,负债率降至63.6%,短期债务大幅下降47%。但预收款却在生意一片红火下意外地下降了62亿元,中车为了保2015年的营收增长也是蛮拼“财技”的,终于还是在现金流量表里露了马脚。

2015年,中车经营现金流净额为近150亿元,2014年为284亿元。为了保中车营收,只能牺牲现金流了,应收款新增了154亿元,让本应可以到手的现金大大折扣。如果老东家中铁总慷慨些,中车的经营现金流达到300亿-400亿元是正常的。但是,地主家也没有余粮,中车这个“长工”还得继续为中铁总打工。还好,2015年中车仍然为股东创造了巨大的利润,中车的含金量继续上升,内在估值应该是每股10元以上。

但是,分红每股0.15元,也是拿些零头打发我们这些中小股东了。中车再好,长线投资者没有实实在在的高分红,中车大蓝筹的成色都要打个折扣了,黄金名片不要对内成了镀金的。

所以,中车要彻底摆脱对中铁总的依赖,由一个原铁道部的配套“服务“部门变成真正的跨国公司,还任重道远。中车海外扩张之路才开始,未来的中车将肩负起连接全球五大洲铁路网络的领导者、先锋队。我仍看好中车的未来,但现在,投资者不看好中车,也是有充分理由的。

声明:本文仅代表作者个人观点

猜你喜欢

中国品牌(2021年1期)2021-06-18

作文大王·低年级(2019年6期)2019-08-01

数学大王·趣味逻辑(2018年5期)2018-06-20

财讯(2018年29期)2018-05-14

中国证券期货(2017年2期)2017-03-24

中国证券期货(2017年2期)2017-03-24

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

股市动态分析(2016年12期)2016-10-13

小小说月刊·下半月(2014年5期)2014-02-11