可持续的成本领先战略研究

——以D公司为例

2016-04-27 05:30李丽婷刘英

当代经济 2016年35期

李丽婷,刘英

(武汉理工大学管理学院,湖北武汉430070)

可持续的成本领先战略研究

——以D公司为例

李丽婷,刘英

(武汉理工大学管理学院,湖北武汉430070)

在波特提出的三种基本战略中,传统的成本领先战略奉行“低成本可以打败差异化”的信念。本文以D公司为例,从成本领先战略的实施条件入手,重点分析其实施过程和实施误区。研究发现,企业的低成本战略主要通过以下三种思路执行:一是控制成本驱动因素,二是改造公司的价值链,三是培养低成本的企业文化。但是,企业忽视了供应商和客户的关系成本,也没有考虑整个供应链成本,并且在战略实施的过程中伤害了员工的积极性;基于此,提出了三条建议:企业应从完整的供应链角度出发来考虑成本问题;制定符合企业实际的战略性薪酬策略以提高员工的积极性;追求成本领先和差异化两者相结合带来的双重利益。

成本领先战略;成本驱动因素;企业文化;供应链

一、概述

1、成本领先战略的概念

成本领先战略要求企业面向市场,以成本为竞争中心或导向,使企业成为产业中的低成本厂商。该战略的关键是在满足顾客认为至关重要的产品特征和服务的前提下,实现企业可持续的成本领先。

2、D公司简介

D公司于2006年成立。自成立起,便专心致力于配电设备制造与电力工程总包服务。十年来,D公司坚持“无忧营销”战略,要求生产系统、供应系统、技术系统、财务系统团结起来,从产品质量、服务和成本领先三个方面着手,保证营销系统真正实现“无忧营销”。2015年,D公司成为华中地区规模最大的电气公司。

3、D公司成本领先战略的实施条件

二、D公司成本领先战略的实施

D公司以“创造精品,服务社会”为宗旨,注重质量管理和服务。与此同时,通过改进产品设计、材料节约、人工费用降低、生产创新等手段,成功实现成本领先。

1、控制成本驱动因素

(1)产量增长带来规模经济。随着市场的开拓,企业规模逐渐扩大。2011年,年产值突破15亿元;2014年,年产值突破40亿元。在制造型企业中,固定成本占总成本的比例比较大。制造型企业的规模经济主要就是通过用更多的产品摊薄固定成本实现单位成本的降低。从厂房和设备来看,2011年,D公司厂房和设备投入6800万,按年限平均法折旧20年,每年折旧340万,其他固定成本250万。当年销量约120000件,每件产品分摊49元固定成本。2014年,D公司厂房和设备投入13000万,其他固定成本350万,当年销量约300000件,平均每件产品负担34元固定成本。

(2)学习效应。2006年建厂时,车间没有明确的分工,劳动效率十分低下。从2011年起,学习效应开始彰显。随着产量的增加和分工的细化,一次线、二次线和铜牌组这三个车间的工人对所属车间工作的熟练程度也不断增加。熟练的工人一天可以完成该车间至少5个中型成品柜的装配,大大提高了生产效率。

2、改造公司的价值链

(1)改进产品设计,降低产品成本。公司主营产品包括高低压配电设备、智能电网电力自动化设备。由于这些设备的成本本身偏高,改进任何一种产品的设计,随之带来的都是一大笔成本的降低。至今D公司仍流传着技术中心主任“设计图上改动一笔,便节省了成本千万”的佳话。因此,D公司长期与清华大学、中国电科院、西门子、ABB等保持着良好的合作关系,坚持走“产学研一体化”道路,致力于改善工艺流程,降低产品成本。

(2)节约材料,成功实现JIT管理。公司严格按订单生产方式生产,在技术交底后,采购部门根据业务经理下的原料订单进行采购。业务经理根据销售合同、生产进度和经验来下原料订单,在满足合同要求的同时,该种采购方式也最大程度的节约了原料。公司实现原材料Just In Time管理,成功避免了库存可能发生的毁损等风险。此外,车间内部对原材料的节约与浪费奖罚分明,并对电线等进行垃圾分类与责任划分,也大大降低了材料的浪费。

(3)建立华中首个智能电网产业园,实现生产创新。2015年,D公司在华中地区率先投资建成智能电网产业园。根据派克调查机构的最新报告,智能电网技术市场将从2012年的330亿美元增长到2020年的730亿美元,8年间市场累积将达4940亿美元。因此,D公司率先完成智能电网这一生产创新,将影响深远。

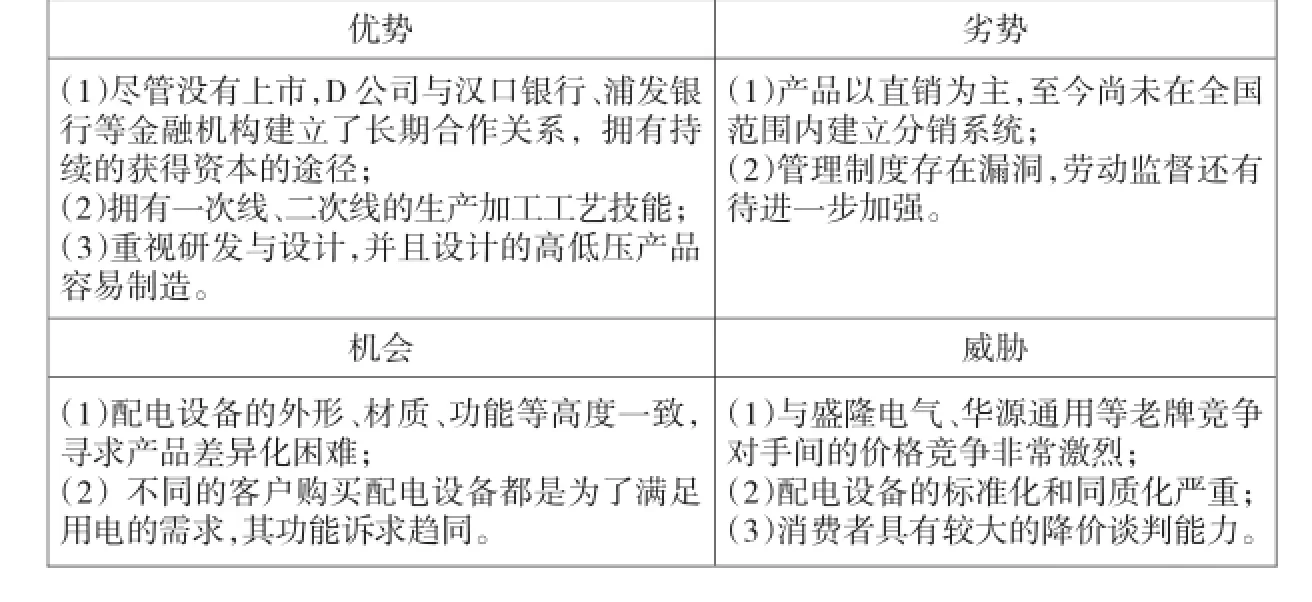

表1 D公司成本领先战略SWOT分析

(4)以“口碑”相传,降低广告费用。一方面,企业保持高速发展的势头;另一方面,从2009年开始,广告费用只减不增。D公司2009——2015年的广告费用情况如图1所示。

图1 D公司2009—2015年的广告费用情况

成立之初,企业便狠抓质量,以“创造精品”为宗旨,在业内逐渐形成了良好的口碑。受2008年经济危机的影响,2009年是企业广告投入最大的一年,从2010年开始,企业销售量节节高升,品牌知名度大幅提升。随后,D公司便开始削减广告支出。到2015年,公司广告费用降低了约45%,广告投入仅剩下《湖北日报》几个版面,湖北电视台的天气预报等。

3、开设网络学院,培养低成本的企业文化

网络学院是D公司培养员工成本意识的平台。在网络学院平台上,D公司成本领先战略的方法体系、目标层次等一目了然。人事部门定期安排网络学院的学习名单,并计入考核,以此保证所有成员的自主学习。

此外,以董事长为代表的企业管理层在企业运营和战略执行过程中崇尚效率、节约和速度,公司普遍存在一种“苦行僧”式的文化认同感。

三、D公司成本领先战略的实施误区

D公司的成本管理主要是控制产品的制造成本,将控制重点放在自身生产耗费活动中的成本节约。其成本领先战略的实施误区在于忽视供应商环节、客户的关系成本以及完整的供应链成本。

1、忽视供应商

企业采取定期招标的方式选择供应商,虽然一定程度上可以降低采购成本,但是值得引起重视的是,D公司的供应商达600家之多,其供货商数量庞大,致使每一家所接到的订单数量都太小以至于无法提供更优惠的价格。一方面,外部环境行业原材料价格的上涨不可控制;另一方面,企业无法拿到供应商的最低折扣。因此,D公司的采购成本偏高。

2、忽视客户关系成本

公司采取“无忧营销”战略,为营销人员扫除后顾之忧。但是,营销系统本身的招待费、差旅费等经营费用却长期居高不下。争取大额订单的时候,客户关系成本甚至超过产品成本。

3、忽视完整的供应链成本

从时间来看,成本的产生和控制与产品的寿命周期一致,即经历了研发、设计、采购、制造、营销、配送、售后服务以及回收等过程。这个过程不仅包括企业内部完整的供应链,还涉及供应商、顾客、以及社会公众等。

成本核算只有将范围扩展到整个时间链条,才能真正完整的核算和控制成本。纵观D公司的成本控制,其对供应商和客户关系成本的忽视说明了企业并没有整个供应链的概念。

4、过度强调节约,影响员工工作积极性

D公司属于典型的家族企业,从管理层到基本职工的聘用均以血缘关系为主。在企业建立初期,血缘关系有助于增强企业的凝聚力,但是,员工的工资水平普遍较低。随着成本领先战略的深层推进,员工的工作积极性呈现出下降的趋势。

四、D公司成本领先战略的建议

针对D公司成本领先战略的实施误区,以实际性和可操作性为原则,提出以下三条建议。

1、削减供应商和客户的关系成本,降低整条供应链成本

从供应商的角度来看,企业应大力发展与西门子、ABB、施耐德等十大核心供应商的战略合作关系,砍掉其余的百余个供应商关系,并将其纳入到企业的信息管理系统中,最大限度降低供应商成本。

从客户关系的角度来看,由于客户关系的共赢性特征,企业在客户关系成本的削减上要科学合理。本着顾客至上原则,营销人员在维持老客户关系、开发新客户关系的时候,应有针对性,避免广撒网、做无用功。同时,企业应从整个供应链的角度出发,删减无效供应链环节、改善低效环节,实现整条价值链的低成本竞争优势,向供应链要利润。

2、制定符合企业实际的战略性薪酬策略,调动员工积极性

企业应摒弃现有的、落后的、以岗定薪的薪酬策略,以公平性、透明化、激励性、可行性为原则,将薪酬战略与企业的长期发展相结合,将按绩效给个人付酬和奖励优秀相结合。此外,企业也可以模仿华为等企业,让员工持虚拟股,使员工充分享受到企业发展的好处。

3、结合差异化战略,控制差异化的成本

成本领先战略具有复制性。为了避免恶性竞争,企业应采取最佳成本战略,将差异化战略和成本领先战略相结合。由于差异化往往会带来高成本,差异化成败的关键在于产生差异化的成本是否低于差异化带来的溢价。因此,企业可以从产品、服务和形象等因素入手,寻求能够使差异化的成本显著低于差异化带来的溢价的某个点,从而获得成本领先和差异化带来的双重利益。

[1] Porter Michael E.Competitive Strategy:Techniques for Analyzing Industries and Companies[M].New York:Free Press,1980.

[2] 雷辉、王亚男、聂珊珊、欧阳丽萍:基于财务绩效综合指数的竞争战略绩效时滞效应研究[J].会计研究,2015(5).

[3] 洪荭、孙泽露、廖联凯:制造业企业转型升级与成本战略的协同演化——基于海尔集团的案例分析[J].财会月刊,2014(24).

[4] 蔡瑞林、陈圻、陈万明:基于纵向案例扎根分析的低成本创新实现路径研究[J].科学学与科学技术管理,2014(5).

[5] 迈克尔·波特著,陈小悦译:竞争战略[M].华夏出版社,2013.

[6] 芮明杰、李想:差异化、成本领先和价值创新——企业竞争优势的一个经济学解释[J].财经问题研究,2007(1).

[7] 殷俊明、王平心、王晨佳:供应链成本管理:发展过程与理论结构[J].会计研究,2006(10).

(责任编辑:李桐希)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

大众投资指南(2021年35期)2021-02-16

活力(2019年15期)2019-09-25

汽车观察(2018年10期)2018-11-06

中国船检(2017年3期)2017-05-18

现代营销·学苑版(2016年10期)2016-12-12

新教育时代·教师版(2016年29期)2016-12-05

中外会展(2012年3期)2012-04-18