IASB收入准则的会计观研究★

2016-05-12 01:59付丹丹

国际商务财会 2016年3期

付丹丹

(浙江工商大学东方语言文化学院)

IASB收入准则的会计观研究★

付丹丹

(浙江工商大学东方语言文化学院)

【摘要】2014年5月IASB公布了《国际财务报告准则第15号——与客户之间的合同产生的收入》,决定采用交易价格法确认和计量合同产生的收入。一般认为此法从属于资产负债观。本文通过对比研究收入获得过程法(earnings process approach)、现在脱手价格法(current exit price approach)、交易价格法(transaction price approach),证明交易价格法本质上更接近于收入费用观。

【关键词】收入的确认和计量现在脱手价格法交易价格法会计观

★本文系教育部留学回国人员科研启动基金资助项目“新世纪的无形资产会计理论与实证研究”,(项目编号:教外司留〔2013〕693号)的阶段性成果。

一、收入准则的发展及内容

在公允价值会计抬头的背景下,2002年6月,FASB和IASB开启了共同合作项目——收入的确认和计量准则。讨论之初,双方提议用现在脱手价格法替代传统的收入获得过程法[1]BC26。收入获得过程法与原价主义会计体系的收入费用观统一,现在脱手价格法与公允价值会计体系下的资产负债观统一。

按照现在脱手价格法,每次合同资产或负债发生变动,都要确认收入。但是2008年12月意见稿公布后,公众认为应该用交易价格法代替现在脱手价格法。因为现在脱手价格法规定在合同签订时需评估合同上的未履行权利和义务,并相应地确认合同资产或合同负债以及相关合同损益,这等于允许企业在实际交付合同中的产品或劳务之前计入收入[1] 5.20,有违常理。而且对于大多数企业来说,此时不可能观察到未履行义务的现在脱手价格[1] 5.21。而如果按照交易价格法确认收入的话,未履行义务根据交易价格计量,因为该金额与合同的权利金额一致,所以可以避免在合同签订之初确认和计量资产和收入,直到企业的履行义务满足或逐步满足时,才能把当初的交易价格分配到对应的已履行义务中,计入收入。合同签订后,除了合同会带来不利后果之外,都不再进行未履行义务的再计量[1] 5.28。

下面笔者通过简单案例,分析收入获得过程法、现在脱手价格法和交易价格法的差异。另外,在现在脱手价格法和交易价格法中,合同资产和合同负债并不是合同中未履行权利和未履行义务的评估总额,而是两者的差额。

1.2014年6月30日,A公司与B公司签订合同,A公司将以1 000元的价格出售商品给B公司。此时,履行义务的脱手价格为800元。

2.2014年7月31日,A公司从B公司收到货款现金1 000元。此时,履行义务的脱手价格仍是800元。

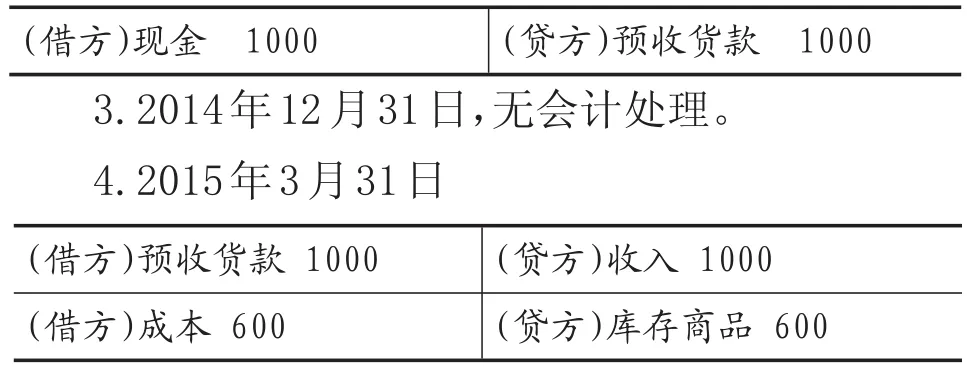

3.2014年12月31日,会计决算日,该商品的价格上升。履行义务的脱手价格变为850元。

4.2015年3月31日,A公司发货给B公司。另外,A公司以600元从C公司购得该商品。

(一)收入获得过程法会计处理

1.2014年6月30日,无会计处理。

2.2014年7月31日

(二)现在脱手价格法会计处理

1.2014年6月30日。合同中未履行权利的评估值1 000元大于未履行义务的评估值800,此时,确认合同资产200元。

2.2014年7月31日。A公司从B公司收到预付账款1 000元,已入账的合同资产200元消失,同时产生未履行义务即合同负债800元。

3.2014年12月31日。因为商品价格上涨,未履行义务增加,追加计入合同负债50元,借方的会计科目可以记成合同损失。

4.2015年3月31日。此时,已经交付了商品,所以账面上的合同负债850元消失,贷方计入收入。另外,实际交付商品的账面价格为600元,相应的借方计为成本。

(三)交易价格法会计处理

1.2014年6月30日。无会计处理。

交易价格法与现在脱手价格法一样,规定合同权利的增加和合同义务的减少都要计入收入。但是与现在脱手价格法不同的是,交易价格法中的未履行义务不是按照现在脱手价格即案例中的800元计算,而是按照客户对价即案例中的1 000元计量。所以,合同签订时,未履行权利与未履行义务均根据客户对价1 000元计量,不产生收入。

2.2014年7月31日。企业收到货款现金1 000元,随之产生未履行义务1 000元。交易价格法中,未履行义务不是按照现在脱手价格计量,而是按照合同中的客户对价计量。

3.2014年12月31日。无会计处理。

交易价格法中,除了预测到合同会带来不利的情况之外,一般不进行未履行义务的再计量。商品的升值属于正常现象,不能算作不利的情况,所以无会计处理。

4.2015年3月31日。此时,已经完成商品的交付,所以合同负债消失,确认收入。交付商品的账面价格600元计为成本。

上述3种收入计量法的利润确认会计年度如表1。

表1 利润确认会计年度

通过表1可以看出,收入获得过程法在收入实现时即第二个会计年度确认收入。而现在脱手价格法在合同签订时,即第一个会计年度开始确认收入。交易价格法在履行义务满足时即第二个会计年度确认收入。

二、交易价格法的特点

笔者根据上述案例,从收入的确认和计量两个方面进一步阐释交易价格法的特征。

(一)收入的确认

一般来说,合同从签订之日起到合同履行完成,期间大体可以分为三个阶段。即合同完全未履行(合同签订之初),合同部分履行阶段(合同中的部分条款履行完毕),合同履行完毕阶段。

在传统的收入费用观下,合同完全未履行阶段,限制或禁止资产和负债的确认。直到企业实际销售了产品或提供了劳务,才可以适当确认资产、负债和收入。上述案例中,收入获得过程法的第一阶段没有会计处理,直到合同义务部分履行即实现条件满足时,才开始记账,正是基于此。而且在传统会计体系下,签订合同本身并不被认作会计事件,所以不能成为记账的依据,而只有当产品或劳务确实发生转移时,才被认定是会计事件,才会产生会计处理。因此借贷双方也不存在合同资产或合同负债之类的会计科目。

而资产负债观下,收入是按照资产的增加或负债的减少确定。商业合同拥有法律约束力,强制企业向客户提供产品或劳务并以此收取报酬,所以合同可以作为确认资产和负债的依据,这种观点与修订版财务报告概念框架中资产和负债的定义吻合。现在脱手价格法和交易价格法是资产负债观的具体表现。这两种方法的重要概念是合同资产和合同负债。当企业与客户签订合同时,企业同时拥有了权利和义务。通过对合同权利和义务的计量,两者比较为零时,企业的净合同地位(net position)为零,则既不应确认合同资产也不应确认合同负债;若两者比较净合同地位有剩余权利(remaining rights)时,就可确认一项合同资产;若两者比较,净合同地位有剩余义务(remaining obligations)时,就应确认一项合同负债[2],也就是说合同资产和合同负债不是合同权利和合同义务的评估总额,而是两者的差额。参照案例,按照现在脱手价格法,在合同签订时即上述第一阶段即合同完全未履行阶段,根据可观察到的公允价值确认和计量未履行权利或义务以及相关合同损益,即根据合同权利1 000元和未履行义务的估算值800元,计入了合同收入200元。

交易价格法同样要求根据合同资产或合同负债的增减计入收入,只不过现在脱手价格法要求未履行义务按照可观察的公允价值计量,而交易价格法要求未履行义务按照交易价格计量,因此在合同签订时即上述第一阶段也就是合同完全未履行阶段,没有计入收入。但是两种方法确认资产和负债的基准相同,都是按照合同资产或合同负债的增减来计量收入。IASB和FASB起初设想采用现在脱手价格法,因为它是资产负债观的完整体现。但是2008年后改用了交易价格法,避免了合同完全未履行阶段的收入确认。所以说,在收入的确认上,交易价格法和现在脱手价格法观点一致,同属于资产负债观,而且合同资产与合同负债等会计科目的设定也相同。但是从签订合同时即第一阶段也就是合同完全未履行阶段,未履行义务按照未履行权利(客户对价)计量从而不确认收入这一结果来看,交易价格法与收入费用观一致。

(二)收入的计量

收入获得过程法中,收入的金额由历史原价(实际交易价格)决定,即收支额标准,而且根据原价分配原则,历史原价要根据实现条件的具体满足过程,分配到相应的会计期间。

而按照现在脱手价格法,收入是由公允价值的估算值决定的。在合同签订时,未履行权利和义务的现在脱手价格通常不能观察得到。而因为大多数企业都是在预测能够获得收益的前提下才签订买卖合同的,所以此时合同的未履行权利通常大于未履行义务,企业会确认合同收入。之后,企业要对未履行义务的现在脱手价格进行再计量,将变动额计入合同损益。因此采用此法,往往导致收入的账面金额与客户对价不等。这与现行的会计实务完全不同,所以会计实务人员很难接受此法。因此,IASB和FASB虽然很推崇现在脱手价格法,因为它是资产负债观的完美体现,但是最终不得不妥协,决定改用交易价格法。交易价格法通过规定合同上的未履行义务按照客户对价(合同价格)计量,避免了在合同签订之初确认收入。而且签约后,通常不再进行未履行义务的再计量。不得不说这些规定都是对现实的妥协。而关于价格交易法中价格,IASB在IFRS15号中定义为,“在主体向客户支付产品或劳务后,企业可以得到的相应的权利的估算值”[1] 47。可见确定该价格时,除了要考虑合同上的签约价格之外,还要考虑可变对价(如折扣、回扣、退款、激励措施和业绩奖金等)、金融因素(如货币的时间价值等)、非现金对价以及任何应付给客户的对价(如礼品券、折扣券等)等的影响[1] 48-51。另外,主体在估价时,可以运用概率加权法或以最可能发生的单一金额为基础估计对价[1] 53。当合同中包含多个履行要素时,还需要考虑把客户支付的全部对价合理分配到各个履行义务的要素上。可见,决定交易价格法中的价格时要考虑的因素更多、主观性更强。这是交易价格法同收入获得过程法的最大差异。

综上所述,交易价格法中的合同资产、合同负债、合同损益等概念的使用,以及收入依据合同资产或合同负债的变动确认等,与现在脱手价格法一致,而且在估价过程中导入了大量估测值,这是现在脱手价格法中公允价值计量的演变。但是另一方面,交易价格法基本上以义务的履行为确认和计量的依据,而且要求未来收入的客户对价要根据履行义务的履行程度分配到各个会计期间,并且基本不进行未履行义务的再计量。这些做法更接近于传统的收入费用观[3]。

现在脱手价格法的基本构造可以总结为以资产和负债的变动确认收入,以公允价值为基础计量收入。交易价格法的基本构造则是以资产和负债的变动确认收入,以客户对价的分配为基础计量收入。简单来看,交易价格法似乎是资产负债观(收入的确认)和收入费用观(收入的计量)的结合体。但是,通过上述分析,我们可以看出,在合同签订之初即合同完全未履行阶段,现在脱手价格法按照公允价值计量,所以可以确认收入,但是交易价格法事先设定了未履行义务要按照未履行权利(客户对价)计量,从而导致实际上不能确认收入(未履行权力=未履行义务,差额为0,不产生合同资产和相关合同收入)。从这一结果来看,交易价格法更接近于收入费用观[4]。

三、结论

IFRS15号的核心原则是企业主体确认收入的方式应当反映企业向客户交付产品或劳务的模式,确认的金额应该反映主体预计因交付所承诺的产品或劳务而有权获得的对价金额。即收入的确认以应履行义务的实际履行为基准,具体来说就是“资产控制权的转移”,这是原价主义会计体系下收入确认原则“实现主义”的延伸。而计量的金额是与已经履行义务相对应的那部分客户对价,这正是原价主义会计体系下的“原价分配原则”的具体表现。所以,IFRS15号最终采用的交易价格法更接近于传统的收入费用观。

历史原价与现值(公允价值、使用价值等)应该根据企业经营活动的目的和性质分别使用,即应该采用混合计量属性。2015年5月,IASB公布了《财务报告概念框架》(Conceptual Framework for Financial Reporting)的公开草案,其中第六章《计量》(measurement)再一次肯定了混合计量属性的重要地位。其实,在2005年5月,修订财务报告概念框架项目启动之初,IASB和FASB提出了应当采用公允价值计量相关的资产或负债作为收入确认的基本观点。但是2008年以后,两委员会又不得不重新提倡采用混合计量属性。收入确认项目启动之后,在2007年11月,两委员会突破性地采用了现在脱手价格法确认和计量收入,但是2008年以后,又转为交易价格法。

概念框架项目与收入确认项目的发展经历如此相似,这并不是偶然。通过这两个项目发展过程的变化,我们可以看出,公允价值不断渗透的现实不可否认,但是原价主义会计、收入费用观,在现代会计中依然占有重要地位。

主要参考文献:

[1]International Accounting Standards Board. International Financial Reporting Standards (IFRS) No.15: Revenue from Contracts with Customers[EB/OL]. (2014-05)[2015-10-10]http:// www.efrag.org/Files/EFRAG% 20public% 20letters/Revenue% 20Recognition/IFRS_15.pdf.

[2]葛家澍,收入确认的探讨——兼评IASB/FASB的最新“初步意见”[J],财会学习,2010(9):13-17.

[3]角ヶ谷典幸,会計観の変遷と収益·利益の認識·測定パターンの変化[J],企業会計,2015(9):33-43.

[4]松本敏史,資産負債アプローチによる収益認識基準―実現稼得過程アプローチに代わりうるか―[C],京都大学経済論叢,2010(7):41-56.

责编:险峰

▲财经资讯

【中图分类号】F233

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

小学生学习指导(高年级)(2019年11期)2019-11-27

小学生学习指导(高年级)(2018年11期)2018-12-10

办公室业务(2017年12期)2018-01-18

商情(2017年23期)2017-07-27

台声(2015年22期)2015-08-15

中学教学参考·语英版(2008年1期)2008-04-19