非营利组织信息披露质量对组织绩效的影响研究

2016-05-14 10:10李少华刘宏鹏

中国管理信息化 2016年7期

李少华 刘宏鹏

[摘 要] 近年来非营利组织在我国迅速发展壮大,文章在该背景下以全国性公募基金会为例,实证研究非营利组织信息披露质量对组织绩效的影响。回归分析结果表明,全国性公募基金会信息披露质量与公众支持度、筹资能力显著正相关;且信息披露质量能够显著预测其筹资能力。在此基础上,为全国性公募基金会乃至非营利组织提高信息披露质量、改善组织绩效提供了管理建议。

[关键词] 非营利组织;全国性公募基金会;信息披露;组织绩效

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016. 07. 001

[中图分类号] F123.16;C913.7 [文献标识码] A [文章编号] 1673 - 0194(2016)07- 0004- 03

1 引 言

20世纪70年代,随着欧美国家政府行政改革运动的兴起,作为对公共服务的替代性提供者,非营利组织迅速发展壮大,承担了更多原本由政府承担的社会公共事务管理职能。由于非营利组织具有典型的非营利性和志愿性特征,其信息披露质量可以显著提高社会公信力,从而增加捐赠收入,增强其持续筹资能力[1],因此信息披露质量对组织绩效的影响正在被越来越多关注非营利组织长期发展的公众及学者所关注。

本文以非营利组织中信息披露较为全面、组织绩效相对较高的全国性公募基金会为例,探究其信息披露质量对组织绩效的影响,并根据具体影响为全国性公募基金会乃至非营利组织提高信息披露质量、改善组织绩效提供管理建议。

2 相关概念与研究假设

2.1 相关概念

在我国,全国性公募基金会指的是在全国范围内,利用自然人、法人或其他组织所捐赠的财产,以从事各种公益事业为目的,按照中华人民共和国国务院令第400号《基金会管理条例》的规定成立的非营利性法人[2]。相较于地方性公募基金会,全国性公募基金会的组织能力与绩效水平都相对更高。

基金会信息披露指的是基金会在设立、治理、筹资等日常管理环节以及公益项目开展等业务活动中,依照国家现行法律法规和民政部等相关政府主管部门的有关规定,以特定形式、格式、内容、渠道向社会公众、捐赠人、媒体、行业组织等利益相关方如实、及时反映基金会业务相关信息的行为[3]。

2.2 非营利组织信息披露质量对组织绩效的影响

实行信息公开原则是目前许多国家对非营利组织进行监管的重要手段之一。美国联邦法律明确声明,任何人都有权向非营利组织要求查看它们的原始申请文件以及前三年的税表;同时,公众也可以通过致信税务部门了解某非营利组织的具体财务状况和内部治理结构。英国慈善法也推出相关规定,公众可付费获取任何慈善组织的年度账目以及财务报告[4]。在我国,财政部于2005年在全国范围内推行《民间非营利组织会计制度》,这一制度的实施使民间非营利组织财务会计报告的形式得到规范统一,并将组织所控制的资源状况、负债水平、资金使用情况及其效果等信息准确、及时公布于众,从而进一步提高了我国非营利组织的信息披露质量。

之所以愈发重视非营利组织的信息披露质量,原因有二:①如果对非营利组织进行强制信息披露,组织倾向于通过提高管理效率、实施更具公益性的项目等行为向公众展现自己良好的运营能力,从而提升公信力,以筹得更多捐款,获得更好的声誉;②在非营利组织和其利益相关者之间存在着比较明显的信息不对称,即利益相关者由于缺乏获取组织内部治理信息的渠道而难以监督和评价非营利组织的绩效,因此难以进行捐赠决策。

由此可见,非营利组织的信息披露质量不仅与组织自身发展息息相关,更对捐赠人、社会公众等利益相关者具有重大意义。因此本文把全国性公募基金会信息披露质量对组织绩效的影响分为两类,一类来源于组织内部管理,包括基金会的管理效率和公益性(Petrovits,et al.,2011),另一类来源于组织外部捐赠人以及社会公众的支持,包括基金会的公众支持度和筹资能力(颜克高 等,2013)。本文将通过实证研究探索基金会信息披露质量对管理效率、公益性、公众支持度和筹资能力这四个组织绩效指标是否存在显著影响。根据Jensen和Meckling(1976)所提出的代理理论,信息披露水平主要影响组织外部治理机制[5],本文认为信息披露质量会对第二类组织绩效指标产生影响,并提出以下假设:

H1:全国性公募基金会信息披露质量对组织管理效率、组织公益性无显著影响;

H2:全国性公募基金会信息披露质量对组织公众支持度、组织筹资能力有显著影响。

3 研究设计

3.1 数据来源与筛选

本研究以国家民间组织管理局2014年8月4日公告的全国性公募基金会为样本,根据基金会中心网数据中心公布的中基透明指数(数据更新截止至2016年1月11日)以及2013年度财务信息(现有相关文献大多针对2012年之前的数据进行分析,而经搜集发现,2014年之后部分全国性公募基金会相关信息缺失率较高,因此选择数据相对全面的2013年数据作为研究样本),手工搜集相关数据,并将其与各基金会官方网站公布的信息逐项比对,以确保样本数据的真实、可靠、完整。

在数据整理与筛选环节,本研究剔除经各渠道搜集后数据不全的全国性公募基金会2家(分别是中华慈善总会和中国器官移植发展基金会),最后以83家全国性公募基金会中81家相关信息完整的基金会用于研究。

3.2 变量解释及描述性统计

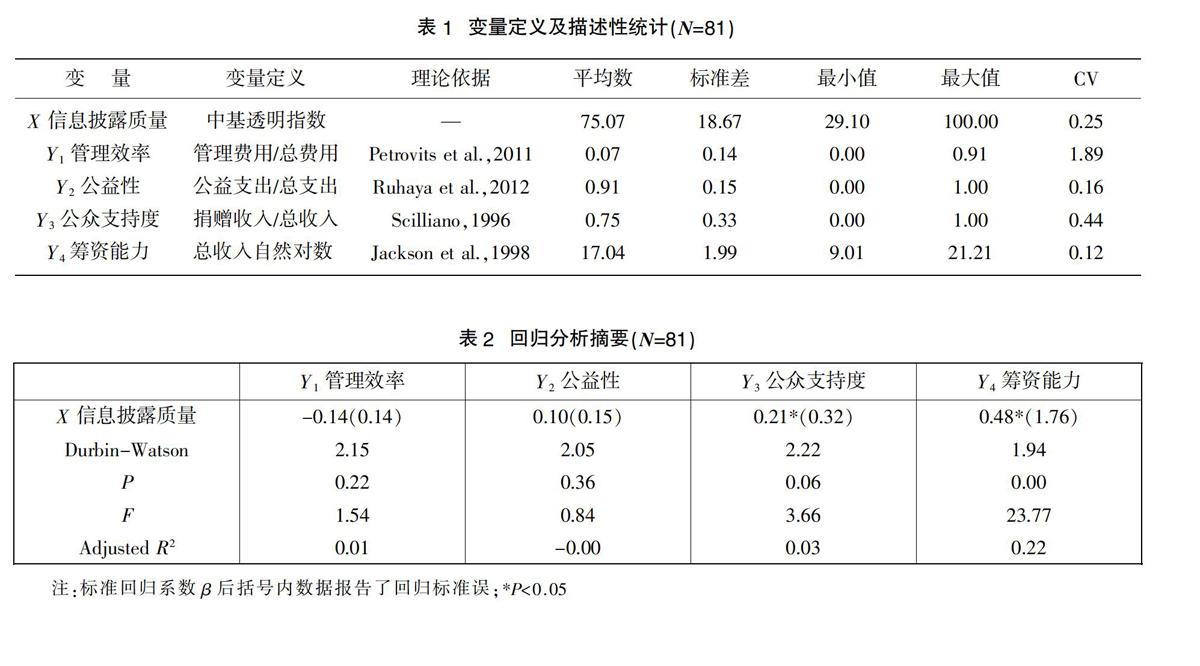

对于信息披露质量,本文以从基金会中心网数据中心获取的各基金会的中基透明指数(FTI)直接反映。中基透明指数为百分制,用于衡量基金会公开年度工作报告的完整程度,评价基金会通过官网公开信息、展现项目运作信息的详细程度。

组织绩效的四个指标管理效率、公益性、公众支持度、筹资能力的定义、来源以及各变量描述性统计如表1所示。

由表1可见,不超过半数(44.4%)的全国性公募基金会的信息披露质量高于均值,直接反映出现阶段我国非营利组织的信息披露质量还有待加强。一般来说,如果组织的管理费用占比较低,则该组织用于公益事业的业务活动成本比例会相应增加,因此管理费用在总费用中占比越低,说明组织的管理效率越高。本研究中,71.6%的全国性公募基金会的管理费用与总费用比值低于均值,说明大部分基金会管理效率较高,但离散程度(CV=1.89)较大,说明各基金会管理效率差别较大。85.2%的全国性公募基金会公益性指标不低于均值,且离散程度(CV=0.16)很低,这说明将支出中的主要部分从事公益事业是大多数基金会的选择。71.6%的全国性公募基金会公众支持度超过均值,且离散程度(CV=0.44)适中,这说明大部分全国性公募基金会的收入主要来源于公众捐赠;49.4%的全国性公募基金会筹资能力高于均值,其离散程度(CV=0.12)最低,表明各全国性公募基金会的总收入分布较为均衡。

3.3 回归分析

表2第2行给出了自变量和各因变量之间的相关系数及其显著性程度,相关系数绝对值均小于0.5,说明变量间多重共线性现象的可能性比较小;表2第3行给出了Durbin-Watson统计量,其取值均在2附近,说明残差间没有明显的相关性,即各回归方程不是伪回归。

各因变量中,Y3的显著系数(单侧)通过显著性检验(P=0.03),说明信息披露与公众支持度显著正相关;Y4的显著系数(单侧)通过显著性检验(P=0.00),说明信息披露与筹资能力显著正相关。这一结论与周单(2014)等人的研究结果一致,即信息披露质量较高的基金会具有更高的公信力,进而使公众倾向于捐赠,从而使基金会的公众支持度和筹资能力提高。

由表2第4-6行可见,四个回归模型中,F4(1,81)=23.77,P4<0.01,说明信息披露能显著预测全国性公募基金会筹资能力,其校正R2为0.22,表示信息披露能解释筹资能力22%的方差。至此,假设1和假设2得到支持。

此外,由标准化残差的正态概率图可见,标准化残差呈正态分布,散点在直线上或下靠近直线,说明变量之间呈线性分布。由因变量的散点图可见,两个变量大致呈直线趋势,可以推断回归方程满足线性以及方差齐性检验(限于篇幅,文中略去标准化残差的正态概率图以及因变量的散点图),再次检验了所构建的四个回归方程的有效性。

4 结论与建议

本次实证研究结果表明,全国性公募基金会信息披露质量与公众支持度、筹资能力显著正相关,且信息披露质量能够显著预测其筹资能力,即信息披露质量对组织外部捐赠人以及社会公众的支持存在显著正向影响。但全国性公募基金会的信息披露质量与其管理效率和公益性无显著相关性,即信息披露质量对组织内部管理的影响不显著。据此,本文最后为全国性公募基金会乃至非营利组织提高信息披露质量、改善组织绩效提供如下管理建议。

4.1 强化非营利组织竞争机制,推动其自愿性信息披露。

相关研究表明,组织绩效较高的非营利组织更倾向于向公众披露全面、真实的信息,与本文的研究结果结合来看,信息披露质量和组织绩效在实质上具有互相促进关系。因此不妨强化非营利组织竞争机制,如进行各种类别或形式的排名或评级活动,从各个角度对非营利组织进行评比,推动其为了获得更高的地位和声誉而进行自愿性信息披露,接受公众的监督和评价。

4.2 完善非营利组织相关立法,加强其强制性信息披露。

目前在我国,只有基金会行业出台了《基金会信息公布办法》,在其约束下,基金会的信息披露质量以及组织绩效确实相对于其他非营利组织要高。因此,应当建立非营利组织信息披露的完整机制,通过完善相关法律法规,加强非营利组织的强制性信息披露,并对未按规定进行信息披露的组织施行相应惩罚,以奖惩分明促进信息披露,从而提升其组织绩效。

4.3 重视量化的非财务绩效信息的披露,全面提升组织绩效

对于非营利组织来说,除了对其财务绩效做出合理评价,对体现其社会使命实现程度的非财务绩效进行评价也有着积极意义。因此,重视量化的非财务绩效信息(如对于基金会而言,年检结果、评估等级即为量化的非财务绩效指标)的披露,有利于有效降低非营利组织与其利益相关者之间的信息不对称,从而强化对非营利组织的约束,以便更全面地提升组织绩效。

主要参考文献

[1]颜克高,陈晓春. 非营利组织信息披露机制的理论构建[J]. 华东经济管理,2010,24(12):122-125.

[2]中华人民共和国民政部. 基金会管理条例[S].2004.

[3]郑国安,赵路,吴波尔,等. 国外非营利组织法律法规概要[M]. 北京:机械工业出版社,2000.

[4]康乐,杜兰英. 非营利组织会计信息披露与个人捐赠吸引[J]. 财会月刊,2014(4):114-116.

[5]Jensen M C,Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

猜你喜欢

现代商贸工业(2016年9期)2017-01-07

现代企业文化·理论版(2016年19期)2016-12-21

科学与财富(2016年26期)2016-12-01

商(2016年33期)2016-11-24

中国集体经济(2016年26期)2016-11-19

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17