ERP系统的进口物资关税核算改进

2016-05-14 08:09伍吉泽甘川马湘湘

中国管理信息化 2016年7期

伍吉泽 甘川 马湘湘

[摘 要] 随着全球化经济一体化和信息技术的迅猛发展,为顺应以信息化促进工业化的“两化融合”战略要求,ERP作为一种先进的管理思想和管理信息系统,已被越来越多的现代企业所接受并实施落地。ERP作为一种高效的信息数据集成工具,要求前后端业务数据的一致性。作为构成采购物资成本的进口海关关税,根据会计准则要求计入物资成本,但在外贸合同签订时,购买方并能准确确定未来进口关税的实际金额,进而导致进口关税无法及时并准确地记入对应采购货品的存货价值,而标准的ERP系统又不支持事后将关税分摊到采购物资价值之中。文章系统阐述了进口原材料如何基于采购过程管控,通过采购到货通知作业分配关税明细,实现进口关税核算的时效性、准确性及前后端业务数据的集成性。

[关键词] 关税核算;ERP;原材料;信息系统;到货通知

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016. 07. 036

[中图分类号] F232 [文献标识码] A [文章编号] 1673 - 0194(2016)07- 0075- 03

ERP作为一种先进的管理思想和管理信息系统,已被越来越多的现代企业所接受并实施落地,其中采购管理是ERP系统中至关重要的一环,是保证基本生产的重要前提,国内外ERP厂商经过长期的开发实践,各种与采购相关的业务功能需求都给出了很好的解决方案并在不同的企业中部署实施,但对于构成原材料采购成本的进口物资关税清单复杂众多,税率经常变化,导致进口物资关税在合同签订时金额无法确定,不能准确体现在ERP系统的采购订单及其他作业表单上,各ERP厂商在标准系统功能中尚未给出具体的解决思路,增加了企业采购成本及生产领用成本核算工作难度,急需寻找合理的解决方案,使进口关税在ERP系统采购业务数据流转过程中准确及时体现。

1 财务制度对进口关税的核算要求

根据现行会计制度规定,进口关税构成进口商品的采购成本。企业在计算出应缴纳进口关税时,应借记“商品采购”(商品流通企业)、“材料采购”(工业企业)等科目,贷记“应交税费——应交进口关税”科目,企业交纳进口关税时,借记“应交税费——应交进口关税”科目,贷记“银行存款”科目。对于代理进口业务一般由外贸企业代理委托单位承办。外贸企业对其代理的进口业务并不负担盈亏,只是收取一定的手续费。因此代理进口业务发生的进口关税,先由外贸企业代缴,然后向委托单位收取。委托单位实际向外贸企业支付进口关税时借记“材料采购”、“原材料采购”、“固定资产”等科目,贷记“应付账款”等科目。

根据以上会计制度要求,企业在实际收货入库进口原材料时,则需要把所缴纳的关税总额分摊到每项进口原材料的采购成本中去,从而保证每项进口原材料的库存存货价值包含了进口关税,这样在将来生产领用原材料时,所含关税也能准确地分摊到当期的生产成本或制造费用中去,对于存在大量使用进口原材料的企业中,进口关税在原材料存货价值中的占比较大。由于原材料进口业务发生比较频繁,大量的进口业务单据在企业内部流转,而作为记录原材料存货价值变化的财务部门往往处于业务单流转的最末端,这样就可能存在业务单据流转过程中的信息失真及时间上的延迟,为财务人员把关税正确记入到明细原材料存货价值的工作带来很大的困难,也为后期正确核算原材料生产领用成本提出挑战。

2 采购过程在典型ERP中的应用体现

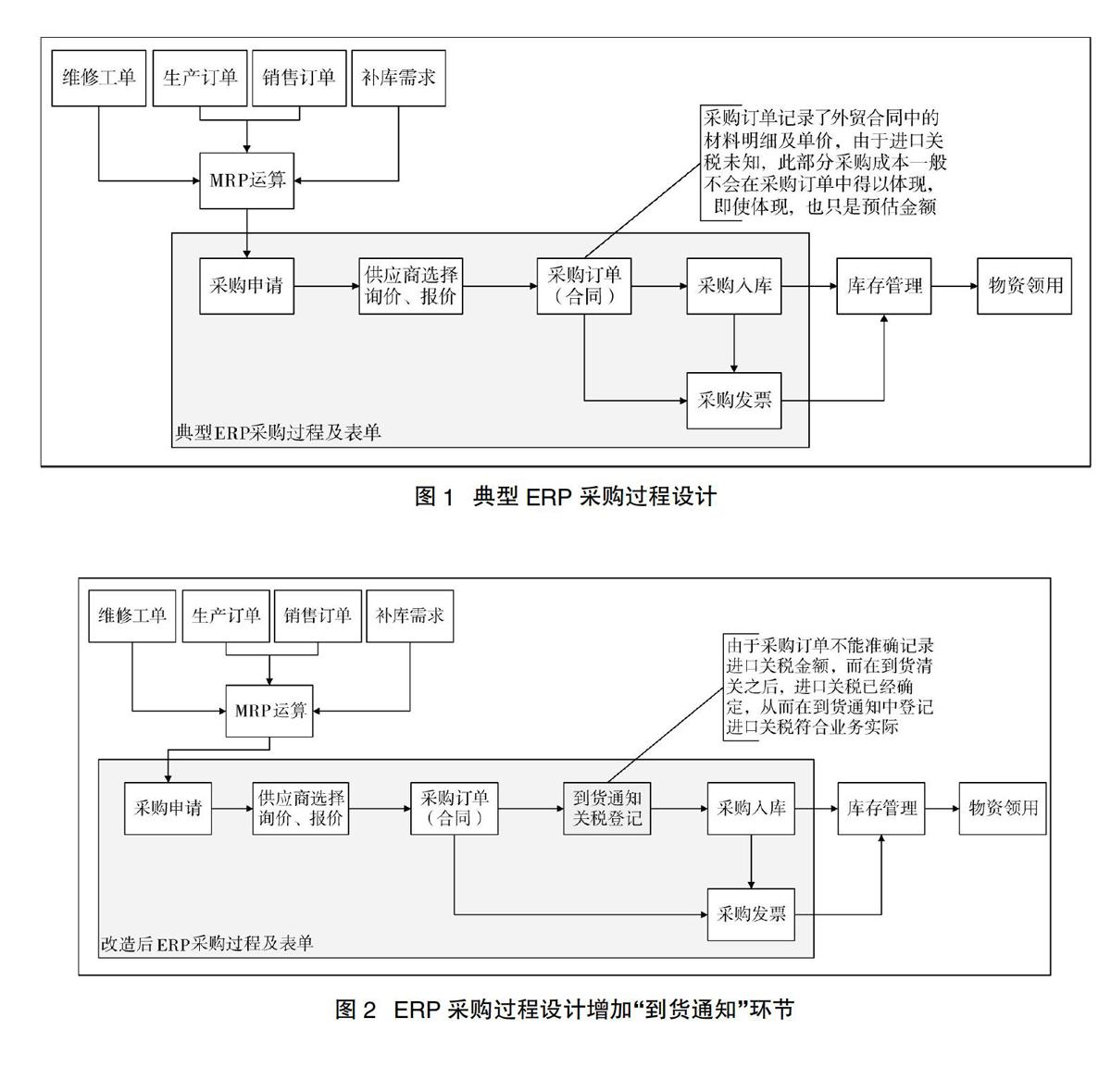

由于信息技术的快速发展,大多数现代企业均已部署实施ERP信息系统。ERP 是将企业所有资源进行整合集成,实现企业物流,资金流,信息流的一体化管理。主要包括的功能有采购管理、销售与市场、分销、客户服务、财务管理、生产制造、库存管理、设备维护、人力资源、报表BI、后勤作业执行等。其中采购管理是ERP系统中至关重要的一环,是保证基本生产的重要前提,国内外ERP厂商经过长期的开发实践,各种与采购相关的业务功能需求都给出了很好的解决方案并在不同的企业中部署实施,ERP系统设计思路大多按图1的业务流程及数据表单流转过程进行设计。由于本文讨论的是基于采购过程的关税核算,因此图中只描述了大体的采购过程步骤,与采购相关的货源分配、定额管理、采购质检及监造等过程没有体现。

从图1中可以看出,各ERP厂商的设计思路均是通过基于采购订单的收货入库,原材料的采购成本均在采购订单上进行记录,包括材料价格、增值税、包装、挑选及装运等采购成本,虽然部分ERP系统也考虑了交货成本的概念,但前提是要在采购订单中进行按物项明细登记,而在采购合同签订时,由于关税税率及相关关税政策变化等因素,导致进口关税并不能得到准确的计算生成,需要在进口物资到海关核查才能最终确定正确的海关关税,因而登记在采购订单的交货成本也只是一个估计数,采购入库时,实际缴纳的关税并不能及时真实地反映到原材料存货成本。由于存在以上的问题,部分ERP厂商也设计了基于采购订单的事后借记及计划外交货成本等功能进行关税处理,但这些功能操作均处于采购业务的末端,由财务人员进行统一处理并且操作十分复杂,由于时效性、准确性及财务集成过帐等方面的原因,这些系统功能均不能与实际进口关税核算业务进行有效融合,因此在进口关税占比原材料存货成本较大的企业,如何通过ERP系统实现准确关税核算是一件急需解决的功能需求及业务难题。

3 增加到货通知环节记录进口关税明细

ERP系统作为管理思想与信息技术紧密结合的信息系统和管理工具,企业部署实施ERP的初衷和出发点是物流、信息流以及资金流的高度统一和有效集成,关注业务数据采集的时效性和准确性,要求前后端业务数据链条的紧密结合及流转畅通,注重人员岗位与系统操作权限匹配及工作职责界面的清晰切分。基于以上ERP系统促进管理提升的实施要求,考虑到实际进口原材料清关作业一般由企业的采购部门进行经办,且采购部门在进口原材料到货前一般要通知仓储部门作好相关的收货准备,因此在“采购订单”与“采购入库”中间增加一个“到货通知”环节,如图2所示。

因仓储部门在接收采购原材料前,需要提前做好相关原材料入库的准备工作及工作计划,如果原材料到货前没有及时通知仓储部门,则会给仓储部门带来工作上的不便,因此通过在ERP系统中到货通知环节,由采购人员负责录入到货通知,通过邮件或其他及时通讯手段,提醒仓储部门采购原材料到货时间及接收时的注意事项。

因进口原材料关税需要在原材料清关之后才能明确每笔采购订单的应纳关税额,而此时ERP系统中的采购订单已完成制作及相关的审批工作,对应进口原材料的关税无法再体现到对应的采购订单上,而进口关税属于构成进口原材料存货成本的内容之一,关税金额应体现在对应进口原材料的存货的成本中。作为办理进口原材料清关作业的采购人员,是接触进口关税总额及具体明细原材料缴纳额的第一人,掌握的数据最原始、最真实且最准确,因此由采购人员在录入到货通知的同时登记进口关税的缴纳数据符合业务发生实际及业务流程。

关税登记环节置于入库之前,也可以有效预防有些物资在入库还没来得及登记关税就领用出库,避免这部分物资的关税无处分摊的情况,实现海关关税准确记录入存货成本。

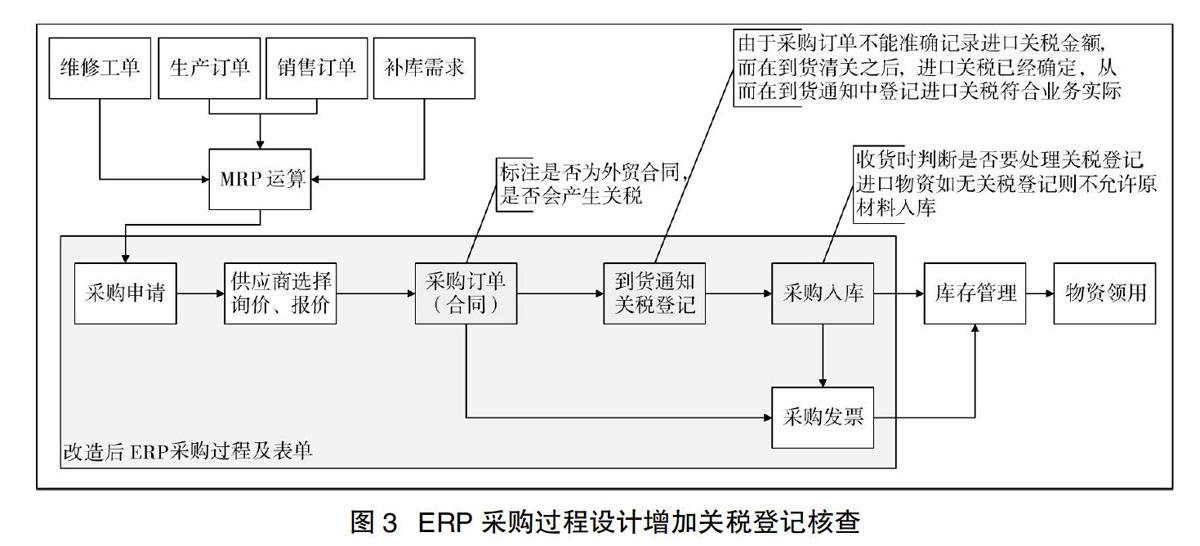

4 管控采购收货作业实现精准核算

因需要考虑ERP系统需要同时支持国内采购及国外采购业务,或者零关税情形,虽然在到货通知中对进口原材料关税作了明细登记,但这还不足以保证原材料入库成本及将来领用成本核算的准确性。按照ERP系统“账实相符”的要求,采购成本一般是在原材料入库环节登记财务账本,同时更新库存账本,因此需要避免进口原材料在无关税登记的情形下收货入库,图3是针对此种业务需求做的增强改造示意图。

采购人员在签订外贸合同时,一般了解进口原材料是否需要缴纳关税,因此在制作ERP系统采购订单时,需要在采购订单标识是否需要关税处理,以便后续系统在处理收货入库作业时判断对应采购订单的到货通知上是否进行了关税登记,如果需要关税处理的采购订单未进行关税处理,则系统拒绝收货入库,从而避免了进口原材料无关税过账,也避免了将来无关税成本的原材料生产领用。对于自营及代理进口业务,ERP系统通过采购订单上供应商主数据不同自动更新 “应交税费——应交进口关税”或“应付账款”等科目的发生数及余额。

在企业中,每个订单物项数量非常多,每个物项的关税税率不同,在登记税率时操作也十分繁琐,也可以在系统实现时,按采购订单总关税在订单行中按权重进行分摊,将关税按批记入物资成本,以提高管理效率。

5 总结与展望

通过以上对ERP系统关于采购业务处理过程的增强改造,使进口关税在采购数据流转链条中得以真实及时体现,通过采购收货作业控制无关税过账,保证记入原材料存货成本的准确性,也避免了生产领用时关税的存货价值不能及时地体现到当期的生产成本当中,符合ERP系统账实相符及数据高度集成的设计理念,同时满足企业对采购成本、生产成本精准核算的管控需求。

虽然本文只是阐述了进口关税在ERP系统中的改造处理,其实对于运输、挑选、装卸及保险等需要归属于原村料采购成本的费用项目,也可以通过本文叙述的方法进行处理,因为这些费用项目在签订采购合同时,有时也不能给出明确的费用金额,从而不能真实体现到ERP系统的采购订单上,从而无法实现采购成本及生产领用成本的精准核算。因此对于满足核算除原材料购买价款之外,构成原材料采购成本且合同签订时不能确定具体金额的费用项目,本文所述原材料进口关税核算的处理方法可以借鉴使用。

主要参考文献

[1]敖汀,张永刚.关税业务实训[M].北京:北京大学出版社,2012.

[2]唐晓波.企业资源计划(ERP)[M].武汉:武汉大学出版社,2009.

猜你喜欢

哈尔滨轴承(2022年1期)2022-05-23

商品与质量(2021年43期)2022-01-18

中学时代(2019年12期)2019-11-13

意林(2019年16期)2019-09-04

电子制作(2018年11期)2018-08-04

消费导刊(2017年20期)2018-01-03

现代工业经济和信息化(2016年12期)2016-05-17

中国洗涤用品工业(2015年6期)2015-02-28