云南省保安服务企业“营改增”对策探析

2016-05-14 19:08杨春丽

经济师 2016年7期

杨春丽

摘要:“营改增”是我国全面深化经济领域改革和税制改革的重大国策,也关系到原营业税应税企业的切身利益和生死存亡。“营改增”中最核心的两个关键点是“营改增”后增值税率是多少和计税依据是多少。为响应国家“营改增”后企业税收负担只减不增的政策导向,现以云南省保安服务企业为例,通过“营改增”前、后税负对比分析,提出了保安服务企业适用的恰当的增值税税率,以促进保安服务企业抓住“营改增”机遇,提升经营管理水平,提高经济绩效,实现可持续健康发展。

关键词:保安服务企业 营改增 前后对比 税率 计税依据

中图分类号:F810 文献标识码:A

文章编号:1004-4914(2016)07-123-02

为全面贯彻财政部、国家税务总局关于“营改增”后企业税负只减不增的原则,国家选择了部分企业进行了“营改增”试点工作,并取得了预期成果,极大地提高了企业的经济效益,完善了国家税制,这无疑是社会主义法制改革的健康之路,也是全面提升我国企业市场竞争力的得力举措。

一、云南省保安服务企业税负现状

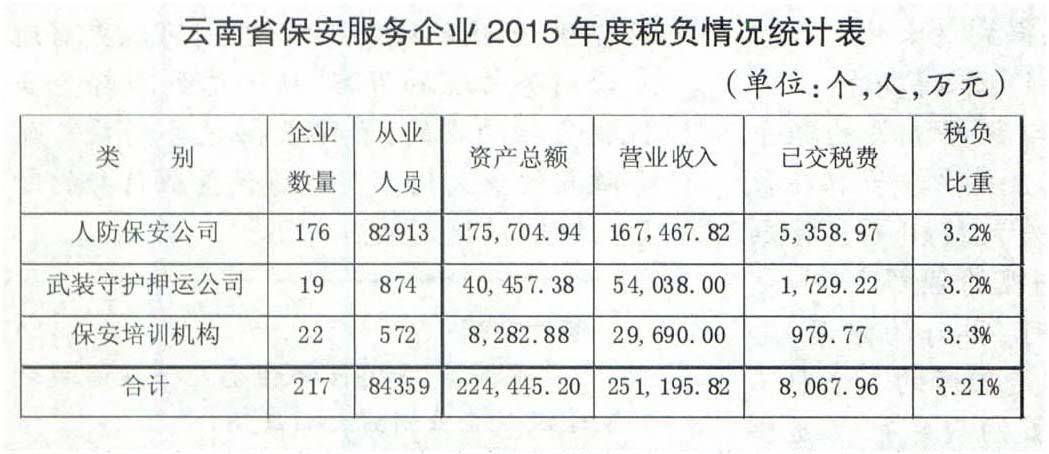

2011年财政部、国家税务总局印发了《关于营业税改征增值税试点工作方案的通知》(财税【2011】110号),从2012年1月开始,在交通运输业和部分现代服务业的企业中,开展营业税改征增值税的财税体制改革试点工作(简称“营改增”),保安服务企业也在“营改增”范围之内。为方便比较保安服务企业“营改增”应执行怎样的税收政策,对保安服务企业“营改增”前的税负情况进行统计是很有必要的。云南省保安服务企业2015年度税负情况如下表:

从上表可以看出,云南省保安服务企业营业税、城建税及教育费附加的综合税负率为3.21%,相比营业税暂行条例规定的服务业税率5%低了近2.79个百分点,主要原因是保安服务企业属于劳动密集型企业,人工成本高,科技含量低,盈利能力差,为此,云南省保安协会专门上报了《云南省保安公司取得保安业务收入征收营业税的请示》,云南省地方税务局于2006年下发《云南省地方税务局关于保安服务公司取得保安业务收入征收营业税问题的复函》(云地税便函[2006]7l号)文件。文件中同意保安服务企业从收取的保安服务费中扣除代用工单位支付给保安人员的工资和为保安人员缴纳的社会保险费、住房公积金后的余额作为营业税计税依据计征营业税。因此,由于有了此规定,云南省保安服务企业实际上的税收负担小于营业税暂行条例等规定的税收负担。

二、云南省保安服务企业“营改增”前、后税负对比

按营业税法规定,保安服务企业按服务业5%的税率征收营业税,并按实际缴纳的营业税税额的7%、3%、2%计算缴纳城市维护建设税、教育费附加和地方教育费附加,综合税率为5.6%,同时根据云南省地方税务局2006年下发的《云南省地方税务局关于保安服务公司取得保安业务收入征收营业税问题的复函》(云地税便函[2006]71号)文件中明确保安服务公司取得的保安服务收入,允许扣除代用工单位支付给保安人员的工资和为保安人员缴纳的社会保险费、住房公积金后的余额计征营业税。因此现行保安服务企业营业税费负担情况计算公式如下:

应交营业税费=(营业收入总额一人工成本和五险一金合计)X5.6%。

如果实行“营改增”后,增值税税率为6%,同时按保安服务企业是否为增值税一般纳税人纳税计算如下:

小规模纳税人应缴纳增值税税费=营业收入总额/(1+6%)X6%X(1+7%+3%+2%)

一般纳税人应缴纳增值税税费=营业收入总额/(1+6%)X6%X(1+7%+3%+2%)-进项税额

现以实地调研昆明市的云南甲保安服务有限公司、曲靖市的乙保安服务有限公司及云南省所有保安服务企业统计相关数据为例进行说明:

例1:以云南昆明甲保安服务公司为例,2015年年营业收入为9,582.82万元,支付保安员工资总额(含五险一金)为8,924.65万元,实际缴纳营业税费为160.22万元(含城建税7%,教育费附加3%和地方教育费附加2%),执行此文件规定该公司营业税费负担1.67%。

如果“营改增”后,假定该公司为增值税一般纳税人,并且不能扣除支付的人工费用和五险一金,另外保安服务企业成本费用中绝大部分是支付给保安人员个人的,根本不可能取得增值税专用发票,也就无法抵扣相应的进项税额,或者只能抵扣少量的进项税额,如果按6%的增值税税率计算,假设进项税额为零,则昆明市甲保安服务有限公司的增值税税费负担=9,582.82/(1+6%)X6%X(1+7%+3%+2%)-进项税额=607.51万元-进项税额,增值税税费实际为营业额的6.34%,是其缴纳营业税费的3.79倍。

例2:曲靖市乙保安服务有限公司,2015年年营业收入为4,473万元,实际支付保安员工资总额为3,716.54万元(含五险一金80.74万元),实际缴纳营业税费56.87万元,营业税费实际为营业额的1.27%。

如果按照“营改增”后6%的增值税率计算,假设进项税额为零,则曲靖市乙保安服务有限公司的增值税费负担=4,473/(1+6%)X6%X(1+7%+3%+2%)-进项税额=283.57万元-进项税额,增值税费实际为营业额的6.34%,是其缴纳营业税费的4.99倍。

例3:根据全省保安公司上报的相关数据统计后,云南省2015年保安公司平均人均收取服务费最高为2,853元,支付保安员工资最低平均人均为1,650元,购买五险平均人均为695元,五险购买比率约为保安从业人员的22.5%(保安从业人员84,359人,购买五险18,947人)。依据现行保安服务企业执行的税收优惠政策,每名保安员提供保安服务取得收入的营业税税收负担=(2853-1650-156)x5.6%=58.63元,实际营业税费占其营业额的2.06%。

如果按照“营改增”后6%的增值税税率计算,假设进项税额为零,则每名保安员提供保安服务取得的收入的税收负担=2,853/(1+6%)x6%X(1+7%+3%+2%)-进项税额=180.87-进项税额,增值税税费实际为营业额的6.34%,是其缴纳营业税费的3.08倍。

通过以上分析可以看出,如果“营改增”后,保安服务企业不能够按照从营业收入中扣除代用工单位支付给保安人员的工资和为保安人员缴纳的社会保险费、住房公积金后的余额计征增值税及其相应附加税费,将不可能实现国家“营改增”的初衷——企业税负只降不增。

三、保安服务企业“营改增”建议

综上所述,云南省保安服务企业在现行的营业税税制下,执行的税率为5%,由于享受地方税务机关批复的营业税税收优惠政策,支付的保安员工资与为保安员缴纳的社会保险费具有较大的减轻税负的作用。如果“营改增”后,保安服务企业不能享受可以从营业额扣除支付的人工费和五险一金这一税收优惠政策,将会极大地加重保安服务企业的税收负担,这样不但不会促进保安服务企业的发展,反而会导致企业出现亏损,甚至破产,保安服务企业的生存面临重大考验。

因此,若保安服务企业实行“营改增”政策,特提出3点建议:

建议一:保安服务企业应当尽量争取到税务部门的认可,建议增值税税率为3%,按从保安服务费收入扣除支付的保安人员工资、五险一金和按当年营业收入一定比例计提的风险基金之和后的余额作为增值税的计税依据,但要严格扣除金额(如扣除人员工资数据时必须提供劳动合同、内部管理制度和五险一金缴纳单据后才允许扣除人工费用),并实行进项税额抵扣制度。

建议二:因保安服务企业可抵扣的进项税额极少,建议可实行简易的征收方法,增值税率为2%,以企业实际收取的保安服务费全额作为计税依据(不再扣除保安人员工资和五险一金数额),并实行进项税额抵扣制度。

提出上述建议的主要理由是经过前面的案例分析,云南省保安服务企业“营改增”前的税费负担平均为3.21%,个别保安服务企业还低于这一水平。如果“营改增”后取消了人工费用扣除这一优惠政策,同时税率若为6%,这样不但不能降低税率,减轻税负,反而加重了保安服务企业的税收负担,这显然不符合国家全面深化税制改革的目的。

总之,保安服务行业是一个特殊的行业,提供的安全保护服务利国利民,降低税率,减轻税负才能支持和促进保安服务企业健康可持续发展。保安服务企业健康发展并快速壮大才能为“中国梦,强国梦”提供更好的治安保障环境,为广大的人民群众提供更好的、安居乐业的生活环境,才能更好地发挥保安行业在维护社会安全方面的功能作用,才能大力促进社会的和谐发展。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

西夏学(2016年1期)2016-02-12

现代营销·经营版(2011年2期)2011-05-14