我国股市财富效应对居民日常消费的影响

2016-05-14 07:12马强苏曌

商业研究 2016年6期

马强 苏曌

摘要:本文将城镇居民消费分成日常消费和非日常消费,以生命周期消费理论为基础构建模型,分析我国股市是否有财富效应以及对居民消费的影响。结果表明,我国股市收益对日常消费的收入效应大于替代效应,我国股市存在财富效应,并且日常消费对工资收入的弹性大于股市收益;日常消费支出对长期均衡关系表现出较强的误差修正效应,当日常消费受到来自股市、工资收入或自身冲击后,会有3-4个季度的短暂调整,之后在高于初始水平的稳态运行。

关键词:股票市场;财富效应;居民消费

中图分类号:F830.91 文献标识码:A

一、前言

中国虽然已经成为全球第二大经济体,但是和发达国家比,消费不足的问题仍然十分突出。最终消费由政府消费和居民消费构成,通过对比中美两国政府和居民最终消费的比重,发现两国政府消费非常接近,差距最大的是居民消费,2014年美国的居民消费接近GDP的70%,而中国不到50%。我国的消费率同时也低于韩国、日本等文化习惯和我国相似的东亚国家,甚至也远低于印度、巴西等主要发展中国家。制约中国经济持续增长的因素中,居民消费不足问题已经变得非常严重,三驾马车间的失衡问题、经济增长的结构矛盾问题日益突出,再加上全球经济复苏前景仍不明朗,出口持续萎缩,中国陷入了短期依靠投资拉动经济增长和中长期转型依靠消费带动增长的两难选择中,破解这一难题的重中之重就是有效扩大居民消费。

针对我国居民消费率过低的问题,国内外学者进行了大量的研究。Modigliani和Cao(2004)提出是劳动力人口比例的变化导致我国的居民消费不足。杭斌和郭香俊(2006)用预防性储蓄解释了我国居民消费率偏低的原因。程令国和张晔(2011)认为由于文化习惯和家庭偏好的原因导致了我国居民消费率不足。这些研究从不同角度解释了我国消费不足的原因,并给出了促进我国居民消费的措施办法。

本文将从我国股市的财富效应入手,通过分析股票市场对我国居民消费的影响,尝试找出促进居民消费的新途径。近年来,我国资本市场发展迅猛,我国股票市值与GDP的比值从1998年的0.4迅速上升至2014年6月的1.4。另外,随着居民人均收入的持续提高,投资股市的人数也在不断增加,股票对中国经济和居民消费的影响与日俱增,股票投资已经成为众多中国人生活的一部分,股市好坏对提高居民消费和促进经济增长变得越来越重要。

二、文献综述

国内外学者针对股市是否具有财富效应以及股市财富效应对消费影响程度的研究很多,但存在较大分歧,主要研究成果如下:

(一)国外研究情况

最早提出股市财富效应和居民消费相互作用机制的是Ando和Modigliani(1963),他们利用生命周期理论对居民的家庭消费行为进行了解释,并通过这一模型理清了股市财富效应和居民消费支出间的关系。Modigliani(1973)进一步对美国股市财富效应和消费间的关系进行了实证分析,得出在劳动收入固定的前提下,股市收益每增加1美元,消费支出会增加5美分的结论。在此之后,股市财富效应成为研究宏观经济政策时讨论的热点问题。Romer(1990)用消费者信心理论重新解读了20世纪30年代的全球经济大萧条,认为大萧条期间,股市的迅速崩盘和持久的熊市大大增加了未来的不确定性,消费者对未来预期悲观,从而大幅减少消费支出。Carroll等人(1994)及Bram等人(1998)在此基础上研究了美国居民消费者情绪和消费支出的关系,认为消费者情绪的高涨会刺激居民消费增加。Nahuis(2000)通过对英国、法国、德国等八个欧洲国家数据的实证研究,也得出了相同的结论。Poterba等人(1995)通过研究分析美国数据,认为美国股市财富效应对消费影响的主要途径是信号传递效应,股票价格的变化同时会伴随消费支出的变化,股票价格和消费支出通过两种方式存在一定的关联性。首先,股市是经济的晴雨表,股票价格就是对未来经济的反映,而人们对经济的预期又会体现在消费上,因此股票价格的变动会引起消费的变动。另外,股市具有财富效应,股票价格的变化会使家庭财富变动,从而使家庭的预算约束改变,消费也随之改变。Otoo(1999)通过来自美国的调查数据研究发现,不论家庭是否拥有股票财富,其成员情绪的变化都与股票市场的价格变化具有相关性。股市上涨时,消费者信心增强,消费支出增加:股市下跌时,消费者信心减弱,消费支出减少。Otoo的研究还表明,股市的上涨会改变家庭及个人对未来的预期和信心,居民会把股市的价格作为经济的先行指标,从而通过股市价格的变化来预测未来劳动收入的变化。

Dy.an和Maki(2001)把股市财富效应分成直接效应和间接效应两类。他认为股市价格的变化直接体现在消费水平的变化上,这是直接效应。但是股市会存在不确定性,股价变化不能立刻体现在消费变化上,而是存在一个时滞,这使得股市价格的变化体现在未来某一时间的消费变动,这是间接效应。后来的学者多以Modigliani(1975,1977)创立的持久收入假说和生命周期理论为基础来研究股市的直接财富效应。按照持久收入假说,可以将消费品分成非耐用品消费,耐用品消费等形式,并把消费者的财富分成人力财富和非人力财富,非耐用品和服务娱乐等相对数额较小的消费更多地取决于持久性收入。按照生命周期消费理论,人一生分两个阶段,第一阶段工作获得收入,第二阶段纯消费没有收入,要靠第一阶段的储蓄来弥补第二阶段的消费,因此消费者会平滑自己的消费以获得最大效用。对于股市财富效应的研究主要基于以下生命周期消费模型:C=ΒW+ΔY。其中,C表示消费支出,W是消费者拥有的股票财富,Y表示消费者的收入。模型中W和Y的系数β和δ由估计得到,β是财富的边际消费倾向,表示消费者财富变动与消费变动之间的关系,δ是消费对收入的弹性,表示收入变动和消费变动之间的关系。

Mehra(2001)通过对美国的家庭消费支出、劳动收入和财富等数据进行实证分析,认为劳动收入和所拥有的财富能够长期影响家庭消费。根据他的计算,消费支出对劳动收入的弹性为0.62,每增加1美元的劳动收入,就会导致消费增加62美分,消费支出对股票财富的弹性为0.03,意味着股票财富每增长1美元,消费支出会增加3美分。他的研究还认为,虽然股票财富的消费弹性小于非股票财富,但是其包含的水平反应差别很小。Bertaut(2002)在此基础上,对不同国家股票市场的财富效应用同样的方法进行对比研究,他认为不同国家股市的财富效应程度并不相同。Alessandri(2003)对美国的相关数据进行了分析,认为美国股市财富效应的不对称性很弱。Lettau和Ludvigson(2004)研究了美国财富周期和消费的关系,他们认为,居民财富中能够影响消费的部分很小,财富的变动对消费几乎没有影响,传统研究高估了财富效应对消费的影响。Funke(2004)通过对拉丁美洲和亚洲新兴市场数据的研究,认为新兴市场的股票市场存在财富效应,股票市场对私人消费的影响为0.02%-0.04%。Case等人(2005)通过研究分析14个国家和美国多个州的数据,认为股票市场的财富效应较弱。Cho(2006)通过对韩国数据的研究,认为韩国股票市场的财富效应较强。

(二)国内研究情况

国内相关的研究尚处起步阶段,文献较少,分析结果存在较大分歧。梁宇峰和冯玉明(2000)对中国股市的5·19行情产生的财富效应进行了研究,他们通过实证分析发现,这一波股市的上涨在增加了股民消费支出的同时,也增强了投资者的信心,使投资者对未来经济发展有更好的预期,因此梁宇峰和冯玉明认为5·19行情期间的中国股市既有直接财富效应,也有间接财富效应。李振明(2001)研究5·19行情财富效应时结合了经济宏观面,他认为当时中国股市的流通市值很小,参与股市投资的居民比例较小,再加上我国股民大都是投机式交易,股市收益很少用于消费,而是继续投入股市投机,因此我国股市财富效应对消费的影响十分有限。李学峰和徐辉(2003)通过分析中国上市公司,认为中国上市公司质量普遍较低,分红很少,中国股市的投机现象较为普遍,因此也认为中国股市财富效应对消费的刺激很小。段进等(2005)总结了之前对中国股市财富效应的研究成果,认为之前国内的实证研究大都没考虑时间序列的平稳性,因此结论不可靠,他使用协整分析对我国股市的数据进行了实证分析,得出我国股市财富效应对消费者支出影响较小的结论。刘建江(2006)用替代效应解释了中国股市的财富效应,他认为,跟欧美发达国家的股市相比,中国股市成立时间较短,处于发展初期,股民普遍存在投机心理“追涨杀跌”现象较多,股市大幅上涨时期后,不但原有的投资者会投入更多的资本进入股市,一些没有任何经验的人也会因为高额回报参与到股市,对股市的投入使消费者减少消费支出,从而使得股市价格和消费支出反向变动,股市财富对于消费的替代效应更为明显,因此我国股市的财富效应不显著蚴。陈红和田农(2007)认为中国股市财富效应对居民消费的影响很小,边际消费倾向只有0.0506。唐绍祥等(2008)通过动态分布滞后模型和状态空间模型分析了中国股市的财富效应,得出中国股市即期和长期都不存在财富效应的结论。杨春雷(2009)利用区域差异研究了中国股市的财富效应,他认为中国各地区经济发展,文化习惯和家庭偏好的差异都较大,股市参与度也有较大差异,因此在研究股市财富效应时要考虑地区差异。胡永刚和郭长林(2012)利用借贷约束和预防性储蓄对中国股市财富效应对消费支出的影响进行了探索性研究,他们用工资取代人均可支配收入,并把股价变动分成两部分,一部分由投机因素引起,另一部分由经济基本面因索引起,他们认为第一种股价变动对居民消费影响较小,第二种股价变动能长期影响居民消费。

虽然学者对中国股市的财富效应存在分歧,但倾向于两个结论:一是认为中国股票市场存在财富效应:二是承认由于中国股市成立时间较短,监管制度和投资者心态并没有发达国家成熟,因此中国股市财富效应对居民消费支出的影响非常小。本文将沿着这个思路,将居民的消费支出细化成日常消费和非日常消费来研究中国股市财富效应。

三、模型建立和数据处理

根据上文的分析,股市的财富效应主要通过以下因素来实现:居民消费水平、居民实际收入和股票价格。本文以生命周期消费模型为基础,在前人的基础上构建理论模型如下:

XFi=β0+β1GSt+β2SRt+εt

其中,XF表示居民的消费水平,GS表示股票市场的价格,用能够反应沪深两市综合运行状况的沪深300指数表示,SR表示居民可支配收入,ε为不能被模型解释的随机波动。按照胡永刚和郭长林(2012)的观点,由股市财富效应所导致的消费支出变化会部分地反映在可支配收入对消费支出的影响上,因此本文的可支配收入用城镇居民的工资收入表示。按照王虎等人(2009)的观点,股票市场的财富效应主要体现在对城镇居民消费支出的影响,因此本文所有数据均为城镇居民的季度统计数据。

本文选取考察的时间段为2005第1季度至2013年第4季度,这期间包括了一个完整的牛市和牛市之后的大熊市,能更加准确地反映股市财富效应对消费支出的影响。为消除数据的季节趋势,我们对以上变量进行X11季节调整并取对数。本文所有数据均来自中国统计局和前瞻网,数据处理和实证分析使用Excel和Eviews软件完成。

在股市进入牛市时,一方面,消费者投资收益提高,收入效应使消费者增加消费支出,促进消费;另一方面,股票市场的高收益使投资者消费的机会成本过高,替代效应使消费者将更多的资金投入到股市以期望获得更多的收益,又抑制了消费。因此股市是否存在财富效应取决于两种效应的大小。本文认为,消费者的收入效应更多地体现在一些日常的消费,如餐饮娱乐衣着等;对于数额较大的消费,因为机会成本过高,投资者并不愿增加其支出。为验证这一观点,本文把消费分成数额较小的日常消费RCXF和数额较大的非日常消费FRCXF。其中,日常消费为居民衣着消费支出、居民教育文化娱乐消费支出、居民杂项商品、交通和通讯消费支出之和,非日常消费为居民家庭设备用品及服务消费支出、居民居住消费支出之和。日常消费主要为人们平时用于提高生活品质的或非必需品类的消费,非日常消费为生活中的必需品类的消费响。另外,我国现行统计中,考虑到居民购建房支出金额较大,购建后要消费和使用几十年,如果一次性计入居住支出,会使居住支出数值波动过大,不能反映实际消费情况,一般都不把购建房支出全额直接一次性计入居民日常居住支出,因此本文数据也没有包括住房消费。

四、实证分析

(一)平稳性检验

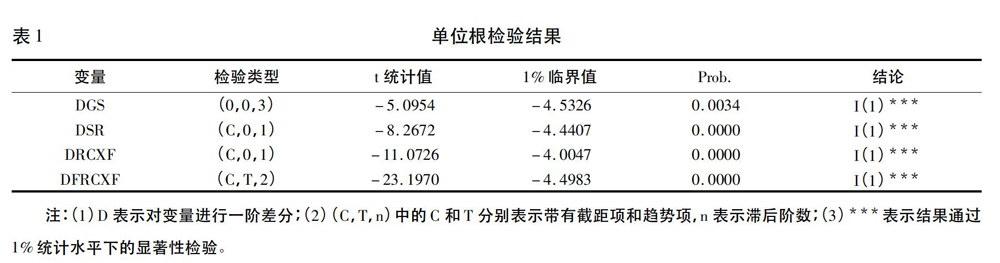

非平稳的时间序列会产生伪回归,因此在建模前需要先检验数据的平稳性,为使结果更加准确,本文分别使用ADF检验和PP检验两种方法检验相关变量的平稳性,按照赵进文(2009)的观点,当两种检验的结果不一致时,以PP检验结果为准。检验结果见表1。

由表1可知,股票市场价格、居民日常消费支出、居民非日常消费支出和居民的工资收入均为一阶单整,可以继续以进行协整分析。

(二)协整检验

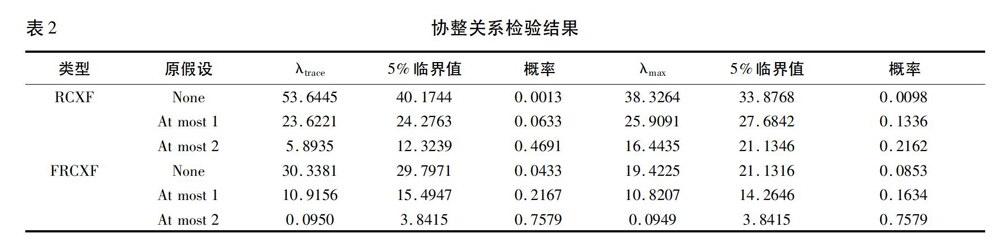

为检验股市财富效应对居民日常消费支出和非日常消费支出的影响,我们利用这两个变量分别和城镇居民的工资收入、股票市场价格进行协整检验。在做协整检验前,需要利用AIC和SC准则并配合LR检验来判断模型的滞后阶数,经检验,模型中的最优滞后阶数为1。确定最后滞后阶数后,使用Johansen方法进行协整关系检验。结果如表2所示。

由Johansen检验结果表2可知,两个模型都在5%的统计水平下存在1个协整关系,这说明变量间存在长期的均衡关系,可以进一步进行回归,回归结果如下:

RCXF=0.1309+0.0920GS+0.4454SR

(4.0346)*** (57.2568)***

FRCXF=0.2001+0.0142GS+0.6823SR

(0.1735) (68.9321)***

注:(1)括号内为t统计量:(2)***表示结果通过1%统计水平下的显著性检验。

由回归结果可知,利用非日常消费支出检验股票市场财富效应时,股票市场价格系数的t值为0.1735,并不显著,而用日常消费支出检验时,股票市场价格的系数显著,这和前文假设一致,股市财富效应对主要体现在日常消费支出上。在用日常消费支出解释股票市场财富效应时,城镇居民工资和股票市场价格及日常消费之间均出现正的均衡关系,两个变量的系数都显著,变量系数表示消费相对于变量的弹性。这意味着就长期而言,城镇居民工资每增长1%,城镇居民的日常消费支出会增加0.45%,股票市场的价格每增长1%,城镇居民的日常消费支出增加0.09%。本文结论大于骆祚炎和刘朝晖(2004)啕以及陈红和田农(2007)所得出的结果,这是因为本文没有把消费整体放到模型进行分析,而是进行细分,这也侧面验证了前文的假设——我国股市财富效应主要体现在对日常消费支出的影响上。

从结果可以看出,股市收入的收入效应大于替代效应,我国股市存在一定的财富效应,但是这种财富效应更多的是体现在数额较小的日常消费支出上。

(三)动态分析

在研究了城镇居民日常消费支出、股票市场价格和城镇居民工资收入的长期均衡关系后,我们使用误差修正模型(ECM)来考察日常消费受到冲击后如何自动向长期均衡调整。通过上述模型,得到误差修正项ecm为:

ecm=RCXFt-0.0920GSt-0.4454SRt

误差修正项ADF平稳性检验的结果为-5.9605,在1%的统计水平下通过了显著性检验,因此ecm平稳,建立误差修正模型为:

△RCXFt=C+δ1△SRt+δ2△GSt+λecmt-1+ηt

根据误差修正模型的概念,误差修正项的系数λ应小于零,ηt为白噪音过程。误差修正分析的估计结果为:

△RCXFt=0.0114+0.1495△SRt+0.0178△GSt-0.4456ecmt-1

(4.8091)*** (2.0342)** (-3.583)***

注:(1)括号内为t统计量:(2)***、**分别表示结果通过1%、5%统计水平下的显著性检验。

由结果可知,短期工资收入变动和股市价格变动对短期日常消费支出均有正向影响。均衡误差项ecmt-1,表示一旦被解释变量遇到外部冲击,偏离长期均衡状态后,使被解释变量在随后的若干时期内自动回归长期均衡水平的机制,均衡误差项的系数为0.4456,说明日常消费回到长期均衡状态的速度为0.4456个单位,表现出较强的对长期均衡关系的误差修正效应。日常消费受到冲击后,回归长期均衡水平的速度很快,调整时间较短。当ecmt-1<0时,日常消费向下偏离长期均衡水平时,△RCXF,会大于零,导致RCXFt变大,从而向长期均衡值回归;当ecmt-1>0时,日常消费向上偏离长期均衡水平时,△RCXFt会小于零,导致RCXFt变小,从而也向长期均衡值回归。

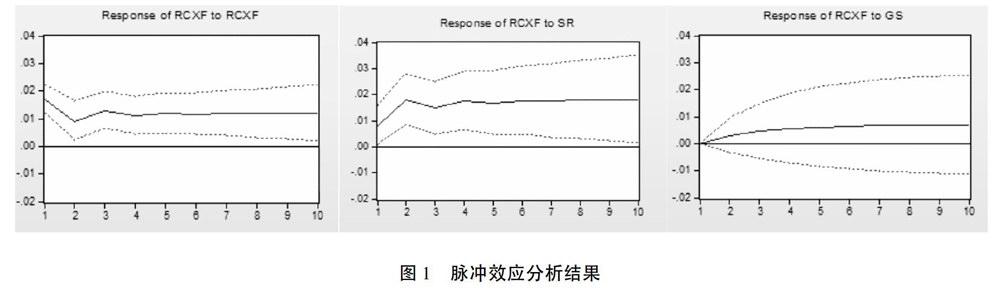

接下来使用脉冲效应函数来研究居民日常消费受到外部冲击后的变化情况。脉冲响应函数描述的是给系统一个单位的正向冲击后,系统所做出的动态反应。本文分别研究了日常消费支出受到自身以及股票市场价格和工资收入一个单位冲击后的反应,脉冲效应的输出结果见图1。横轴表示冲击的滞后期,纵轴表示城镇居民日常消费支出对冲击的反应程度,实线表示城镇居民日常消费支出对冲击的反应路径,上下的虚线表示正负两倍标准差的偏离带。

从图1可以看出,城镇居民日常消费支出对各个变量冲击的反应程度不同,但是受到冲击后都表现为正向的反应,也就是说居民工资收入的增加和股市价格的上涨都会使消费者增加日常消费支出。三个变量冲击对日常消费影响的时间都很长,在经过初期的短暂调整后,都会使日常消费在一个高于初始水平的位置稳定运行。

图1左边部分为日常消费支出受到自身冲击后的反应。受到冲击后,日常消费支出在当期会做出较大调整,大幅度提高,随后开始收敛,调整幅度减弱,在大约三个季度后稳定运行在高于初始水平的稳态上。从调整过程看,冲击持续的时间较短,持久性不强,受到自身冲击后消费调整时间较短。城镇居民日常消费支出最终在高于初始水平的位置稳定运行,并没有收敛到初始状态,在一定程度上表现出了惯性,这和实际情况一致

“由俭入奢易,由奢入俭难”。

图1中间部分为日常消费支出受到工资收入变动冲击后的反应。受到冲击后,日常消费支出在当期会做出一个小的调整,随后调整扩大,大约四个季度后趋于稳定,以后持续运行在高于初始水平的稳态。从此图可以看出,当工资收入增加后,日常消费支出的反应是逐渐增强的,这是因为本文研究的是日常消费支出,所以会存在一定的滞后效应。

图1右边的部分为日常消费支出受到股票市场价格变动冲击后的反应。受到冲击后日常消费支出即期没有响应,而是逐渐开始调整,调整幅度逐渐加大,在三个季度后调整到最大,以后稳定在高于初始水平的状态运行,反映了股票市场的冲击对日常消费支出有一定的正向影响而且持续时间较为持久。这也说明我国股票市场对日常消费影响的收入效应大于替代效应,股票市场对日常消费存在一定的财富效应。另外,相对于居民工资收入的影响,股票市场对日常消费支出的影响程度较小,这和前文的结论一致。产生这个现象主要是因为我国股市虽然总体市值不断扩大,对经济的影响持续加强,但是毕竟时间较短,参与人数占城镇人口比例不足两成,从而对本文研究的城镇人口日常消费的影响程度相对来说较小。随着我国股票市场的不断发展壮大,监管体制的逐渐成熟,股市对日常消费的影响将会逐渐增强。

五、结论与建议

基于上分析,本文主要得出以下结论:

1.我国股市的财富效应主要体现在居民日常消费支出上,对于居民的非日常消费支出,我国股市的财富效应并不显著。

2.日常消费支出对长期均衡关系表现出较强的误差修正效应。当日常消费支出受到外部冲击,偏离长期均衡水平时,能够自动回归长期均衡水平,并且调整的速度较快。

3.日常消费支出受到股市价格、居民工资收入和自身的正向冲击后,在短期都会做出反应,经过3-4个季度的短暂调整后都会在高于初始水平的稳态运行,工资收入对日常消费支出的影响大于股市价格变动。

本文的研究结果表明,股市的上涨和工资收入的增加都会刺激居民消费,但是一味地提高最低工资标准并不见得是最优选择。一个健康向上的股市也能使消费者对经济产生向好预期,刺激日常消费,一方面能扩大内需,使经济结构更加合理;同时增加了人们的幸福感,对构建和谐社会,实现中国梦有非常重要的作用。

猜你喜欢

客联(2021年2期)2021-09-10

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国经贸导刊(2018年12期)2018-05-29

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10