引入系统性风险变量的商业银行存款保险定价研究

2016-05-20 08:57张志祥夏明慧

商 2016年13期

张志祥++夏明慧

摘 要:本文以2008-2014年国内13家上市商业银行数据为样本,在Merton期权定价模型为基础上引入商业银行系统性风险变量,构建包含独立商业银行违约风险与银行违约系统性风险的存款保险定价模型,进行费率测算。这对于我国建立基于风险的存款保险制度,顺利推行存款保险差异化费率具有重要的现实意义。

关键词:系统性风险;商业银行;存款保险;定价

一、绪论

本文的目标旨在构建一种存款保险定价模型用来衡量商业银行的风险,进而对我国商业存款保险定价提供现实可靠的依据。为了系统地测量商业银行的风险,在Merton的存款保险定价模型的基础上引入一个银行资产关联性变量ρ来代表系统性风险,ρ用来测量一家商业银行的资本报酬率对于代表宏观经济条件的市场收益率波动的敏感性,是一种表示单独银行风险联合损失分布的系统性风险。

二、实证研究

(一)模型构建

本文想要引入商业银行关联性违约的系统性风险因素,将其引入Merton期权定价模型。首先,用公共因子Y与个别因子ε将dWv分解为由商业银行系统性风险与独立银行风险组成,

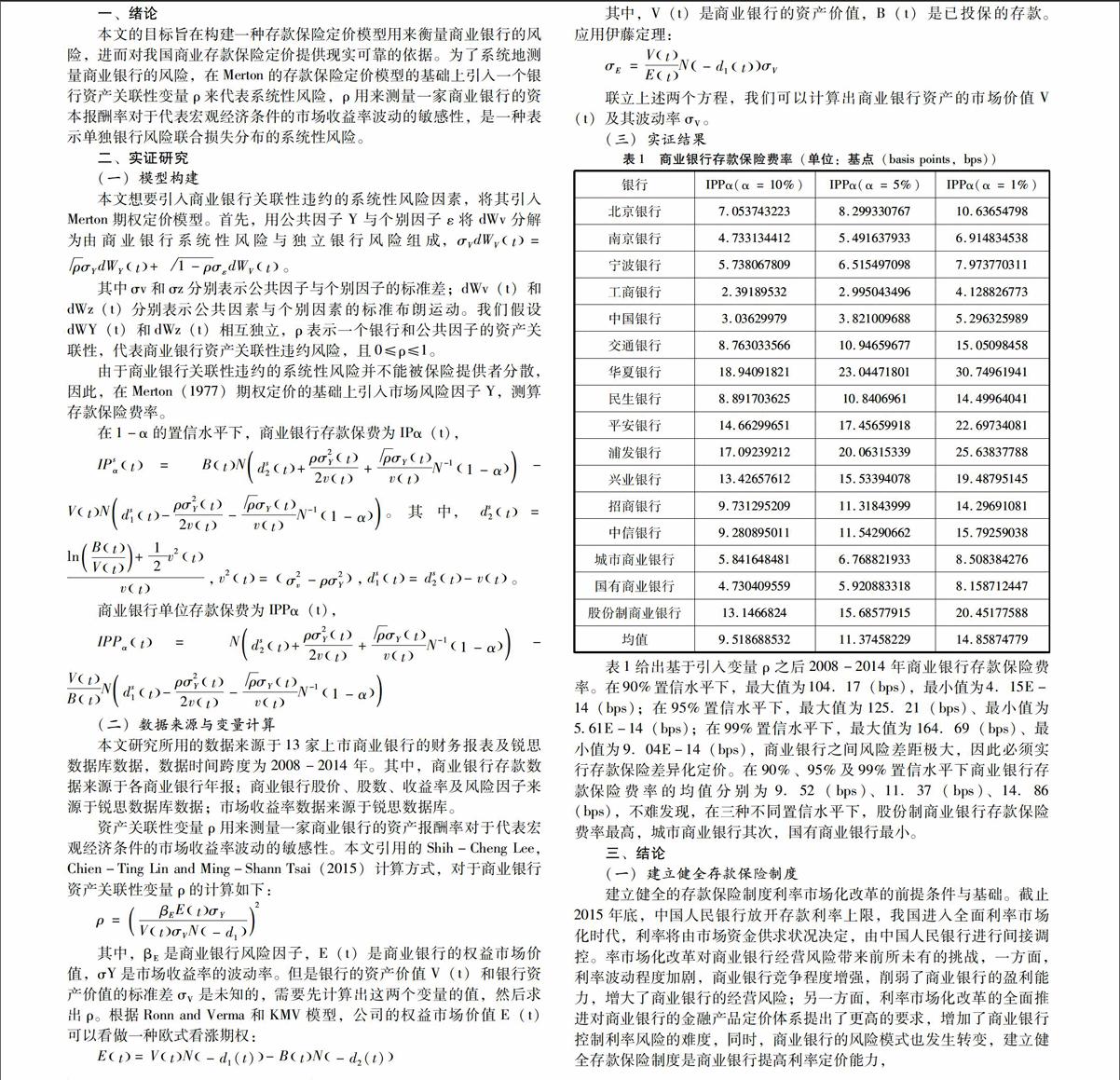

表1给出基于引入变量ρ之后2008-2014年商业银行存款保险费率。在90%置信水平下,最大值为104.17(bps),最小值为4.15E-14(bps);在95%置信水平下,最大值为125.21(bps)、最小值为561E-14(bps);在99%置信水平下,最大值为164.69(bps)、最小值为9.04E-14(bps),商业银行之间风险差距极大,因此必须实行存款保险差异化定价。在90%、95%及99%置信水平下商业银行存款保险费率的均值分别为9.52(bps)、11.37(bps)、14.86(bps),不难发现,在三种不同置信水平下,股份制商业银行存款保险费率最高,城市商业银行其次,国有商业银行最小。

三、结论

(一)建立健全存款保险制度

建立健全的存款保险制度利率市场化改革的前提条件与基础。截止2015年底,中国人民银行放开存款利率上限,我国进入全面利率市场化时代,利率将由市场资金供求状况决定,由中国人民银行进行间接调控。率市场化改革对商业银行经营风险带来前所未有的挑战,一方面,利率波动程度加剧,商业银行竞争程度增强,削弱了商业银行的盈利能力,增大了商业银行的经营风险;另一方面,利率市场化改革的全面推进对商业银行的金融产品定价体系提出了更高的要求,增加了商业银行控制利率风险的难度,同时,商业银行的风险模式也发生转变,建立健全存款保险制度是商业银行提高利率定价能力,

形成良性、公平竞争、维护金融稳定的基础与重要保障,是利率市场化改革的必不可少的前提条件。

(二)商业银行存款保险需要差异化精准定价

2015年5月1日,我国存款保险条例正式实施,这是我国从隐性存款保险制度向显性存款保险制度跨越的重要标志。条例规定:所有境内设立收存款的银行业金融机构均需投保,最高偿付限额为人民币50万元,存款保险的费率由基准费率和风险差别费率构成。存款保险制度运行初期会实行统一定价的方式,逐步推行差异化费率。适用差异化费率时,早期按照银行大类划分施行,如国有商业银行、股份制商业行、城市商业银行等分别制定不同费率标准;在差异化费率制运行成熟后,每家商业银行每一投保年度都将适用不同费率,防止低风险银行补贴高风险银行。

本文根据2008-2014年13家上市商业银行数据测算,在90%的置性水平下,商业银行存款保险费率在2.39-14.66个基点之间,其中城市商业银行的存款保险费率5.84个基点,国有商业银行的存款保险费率为4.73个基点,股份制商业银行的存款保险费率为13.15个基点;在95%的置性水平下,商业银行存款保险费率在3-23.04个基点之间,其中城市商业银行的存款保险费率为6.77个基点,国有商业银行的存款保险费率在5.92个基点,股份制商业银行的存款保险费率在15.69个基点;在99%的置性水平下,商业银行存款保险费率在4.13-30.75个基点之间,其中城市商业银行的存款保险费率在8.51个基点,国有商业银行的存款保险费率在8.16个基点,股份制商业银行的存款保险费率在20.45个基点。(作者单位:贵州大学管理学院)

基金项目:贵州大学研究生创新基金(研人文2015009)资助。

参考文献:

[1] Shih-Cheng Lee,Chien-Ting Lin,Ming-Shann Tsai.The Pricing of Deposit Insurance in The Presence of Systematic Risk[J].Journal of Banking & Finance,2015,51:1-11.

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28

消费导刊(2017年20期)2018-01-03

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国集体经济(2017年1期)2017-01-04

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

读写算(下)(2015年11期)2015-11-07

当代经济(2015年4期)2015-04-16

中国卫生(2014年6期)2014-11-10