上市公司财务状况与股票价格之间的相关性分析

2016-05-20 09:18程园园章阳

商 2016年13期

程园园章阳

摘 要:随着中国经济的迅速发展,中国股票市场的规模日益庞大,但是我国股市总体上仍呈现出价格波动幅度大、频率高、风险较大的特点。影响股价波动的因素是多种多样的,其中,上市公司的财务信息最能被投资者所利用。因此本文以房地产行业137家上市公司为样本,通过实证分析研究了公司财务状况与股价的关系。结果表明:股票价格与公司的盈利能力和发展能力有一定的相关性,而与偿债能力和营运能力并没有表现出显著的相关性。

关键词:财务状况;股价;盈利能力

一、前言

中国股市不断进入规范和发展的阶段,对中国的经济和社会有极大影响,引起社会广泛的关注。但我国股市经常变动,而且振幅比较大。影响股价变动因素有很多,例如宏观经济运行、公司财务信息、股民市场预期及市场监管等,然而投资者最需要的信息是上市公司的财务状况。他们通过阅读财务报告和分析财务指标及报表附注的方式来了解公司。上市公司的财务状况和公司发展是密切相关,财务状况良好的上市公司必然是有发展前景的,它能带给投资者额外收益,投资者也愿意购买这些公司的股票以获得最大化的股票收益。基于理论知识,在完善的资本市场中,公司的财务状况与股票的收益率之间应该有一定的关系。但是,由于中国的资本市场发展较晚,还是处于不完善和不成熟的状态,市场是否真的有效是一个值得思考的问题。因此在这种背景下探讨我国上市公司的财务状况与股价之间关系是有意义的。若公司的财务状况和股价之间有显著的相关性,那么它会有助于投资者进行投资决策。

二、文献综述

国外学者对公司财务状况和股价之间关系的研究比较早。Ball & Brown(1968)通过实证分析得知会计信息变化的方向和股票非正常收益率的方向的相关性是显著的。Beaver,Clarke and Wright(1979)通过研究发现股票价格的变化比例和盈余信息的变化比例呈显著的相关性。Amott(1989)等人认为国外盈利、市盈率、市净率和规模影响了股票的收益率。

我国学者对于这方面的研究相对比较晚,但是也有不少学者对其进行了研究。施东辉(1996)得出系统风险β值与股票收益率是负相关的。陈信元、陈冬华和朱红军(2002)研究了净资产、每股收益、剩余收益、流通股比例、股本规模和股票收益率之间的关系。王福胜、周文娟(2007)通过两者建立多元回归模型发现,财务指标影响股票价格。

三、研究设计

(一)数据来源与样本选择

房地产行业是国家的民生行业,它可以反映出资本利用和资源配置的情况。因此本文通过对2014年在深、沪上市的149家房地产公司年度财务报告进行查阅,剔除ST公司、相关数据残缺及异常的公司,最终选取有效样本137个。样本所用的数据都来源于Wind资讯,并使用EVIEWS6.0对数据进行统计分析。

(二)变量设计

1、因变量 本文主要研究的是上市公司的财务状况与股票价格之间的关系,因此以股票价格作为该模型的因变量。股票价格用Y表示。

2、自变量 本文选取4类财务指标来代表公司的财务状况,研究这四类指标与股票价格之间的关系,自变量的定义具体如下:

盈利能力:(1)每股收益X1:(净利润—优先股股息)/普通股总股数(2)总资产报酬率X2:净利润/资产平均总额;偿债能力:(1)流动比率X3:流动资产/流动负债(2)速动比率X4:(流动资产—存货)/流动负债;营运能力:(1)存货周转率X5:营业成本/存货平均余额(2)应收账款周转率X6:营业收入/应收账款平均余额;发展能力:(1)每股净资产增长率X7:每股净资产增长额/年初每股净资产(2)总资产增长率X8:总资产增长额/年初总额产

(三)模型的构建

根据本文选取的变量,建立了多元回归模型,具体模型如下:

四、实证结果及总结

(一)描述性统计

大多数指标的标准差比较小,表明这些指标都是紧密地集中在中心值附近,这些数据分布比较均匀,而且这些数据的最大值和最小值差距相对比较小,数据总体上比较稳定。但是,其中总资产报酬率、存货周转率、应收账款周转率的标准差是比较大,说明这些数据是相对松散的分布在中心值的周围。限于篇幅,本文没有报告相应的描述性分析结果。

(二)回归结果与分析

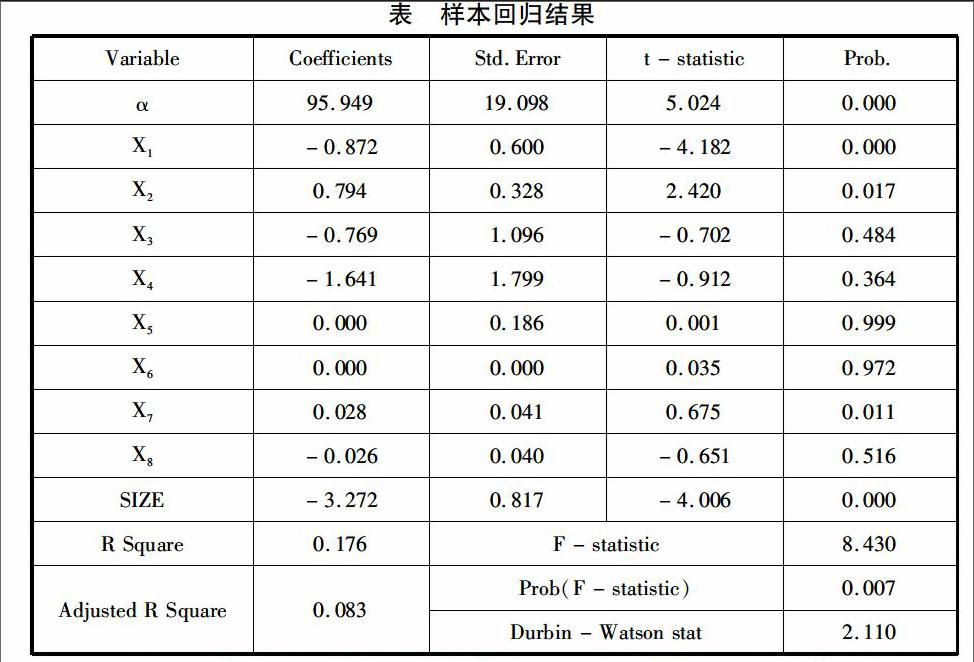

由上表可以看出,股价与每股收益、总资产报酬率与每股净资产增长率之间存在显著的相关性。其中,股价与总资产报酬率与每股净资产增长率存在显著的正相关。但是其中每股收益与股价存在显著的负相关,这与我们的预期是不相符。从理论上说,这两者应该是显著的正相关。因为每股收益代表的是公司的盈利能力,其越大,说明公司的盈利能力越强,股票的价格越高,这种情况只能解释为存在着操纵市场的行为。

从回归的结果看,股价与公司的盈利能力和发展能力有一定的相关性,而与偿债能力和营运能力并没有表现出显著的相关性。因为投资者最关心的是公司的盈利能力和发展能力,至于偿债能力和营运能力代表的是公司获利的一个过程。投资者不在乎这些过程,他们最关心的是结果,即公司是否获利,是否具有发展潜力,是否值得后续的投资。

回归结果显示,公司规模与股价呈现的是负相关性,这表明持有大公司股票不一定就会获得高的收益,持有小公司股票也可以让投资者获得收益。

总之,影响股票价格的因素是多种多样的,包括市场供求关系、宏观经济运行、社会政治形势、公司财务信息、市场监管等。我们不能只关注于某些因素对股价的影响,而应该从多角度、多层次去研究股价变动的原因,这样才能帮助投资者做出正确的决策。(作者单位:1.广西师范大学经济管理学院;2.云南民族大学管理学院)

参考文献:

[1] 于海燕,黄一鸣.会计信息对上海证券市场股票价格影响作用的实证分析[J].商业研究,2005(4)

[2] 张小溪.跟巴菲特学看上市公司财务报表[M].企业管理出版社,2010(5)

[3] 薛薇.基于R的统计分析与数据挖掘[M].中国人民大学出版社,2011(10)

[4] 陈信元,陈冬平,朱红军.净资产、剩余收益与办场定价:会计信息的价值相关性[J].金融研究,2002(4)

[5] 苍玉权,严华麟.公司财务状况与股票收益[J].数理统计与管理,2005(24)

猜你喜欢