我国上市公司并购绩效的实证研究

2016-05-30 06:04李蒙科

中国经贸 2016年14期

李蒙科

【摘 要】我国逐步进入经济改革的攻坚阶段,企业能否实现资源的优化配置,是否能从并购中获得绩效提高,实现长远发展战略目标,备受人们关注。本文通过构建并购绩效的综合得分模型,实证分析上市公司经营绩效在并购前后的变化。结果表明:我国上市公司的并购绩效呈现出先升后降的趋势,总体上来看,并购活动并未实质性提高我国上市公司的经营绩效。

【关键字】优化配置;财务指标;并购绩效

一、 引言

企业成长可以通过内部积累和外部并购两种方式实现,相对于内部积累而言,外部并购可以更快地实现资本集中、规模效应、跨领域经营等,为企业带来高速发展。

二、相关文献综述

1.基于股价变动的事件研究法:Gregory(1997)运用CAPM市场调整模型、多参数模型(SML)、价值加权多参数模型(HGSCI)结果表明,并购公司长期获得的平均收益显著为负;混合并购绩效低于横向和纵向并购,善意并购绩效低于恶意并购。

2.基于财务指标法:Healy、Palepu和Ruback(1992)研究发现,并购后目标公司现金流量要显著高于行业平均水平。同时,并购公司宣布公告时其市值的增加意味着股民对并购后公司经营业绩的预期驱动了股价的波动。古燕(2010)从公司成长性这一独特的角度考察多元化并购的长期绩效。结果显示:非成长性公司并购后绩效增长高于成长性公司,且成长性与并购绩效水平呈反比。

综合国内外学者的研究发现,并购公司的绩效具有不确定性,在众多并购主体中,分析我国上市公司并购方的并购绩效具有一定现实意义。

三、并购绩效实证模型

1.数据来源:2010年我国上市公司并购事件来源于CSMER中国上市公司并购重组研究数据,并购披露公告、2010—2013年并购公司财务数据来源于Wind数据库。

2.数据筛选 :(1)本文选择沪深 A 股的上市公司;(2)剔除并购失败和国有企业之间无偿划转的上市公司;(3)剔除 ST 板块和金融行业的上市公司;(4)剔除并购金额低于公司总资产 1%的样本;(5)剔除数据缺失、异常的样本。

3.财务指标选择

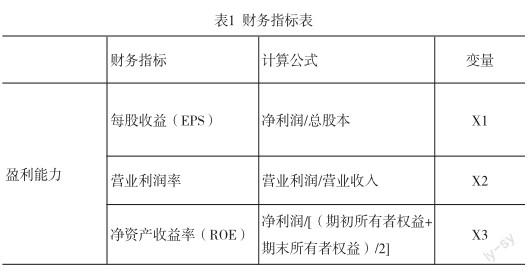

本文选取了盈利能力、偿债能力、营运能力、成长能力四个方面,选择9个财务指标构建得分模型。如表1所示。

4.实证方法

(1)因子分析可行性检验。2010—2013年财务指标的KMO统计量均大于0.5,Bartlett球形度檢验显著,拒绝相关关系矩阵为单位矩阵的假设,各年度财务指标均适用于因子分析。

(2)提取公共因子。通过对因子进行旋转,得到更具有实际含义的公共因子。如图表2所示,旋转后的累积方差贡献率数值73.324%,可以用来代替原来的9个指标反映上市公司的财务质量。

(3)因子载荷矩阵。利用方差最大正交法对初始因子载荷矩阵进行旋转,旋转后的因子载荷会向两极分化,能增强因子对各指标的解释能力。

(4)计算因子得分。根据上文提取的4个公共因子,参考因子得分系数矩阵(篇幅有限未列出),对其进行回归分析,进而建立因子得分模型如下:

(5)计算综合得分。用每个公共因子的方差贡献率除以所有公共因子累积方差贡献率,得到的比率作为权重,分别与各因子得分相乘,得到的乘积即为因子综合得分,即公司绩效:

同理可得出其他年份的综合绩效得分

(6)样本公司总体并购绩效分析

根据实证结果可以发现:F1-F0 绩效差值的均值为正,表明并购后一年样本公司的绩效有所改善,正值率达到51.89%;F2-F0并购后第二年和并购当年相比,均值为负,正值比率为36.21%;F3-F0并购后第三年和并购当年相比均值为负,正值比率下降到33.51%,均未通过显著性检验。研究表明,上市公司的并购绩效呈现一个先升后降的过程。从总体上来看,并购活动并未实质性提高我国上市公司的经营绩效,这与本文参考文献的结论以及直观观察财务指标的结果基本一致。

参考文献:

[1] Timothy A.Kruse, Hun Y.Park, Kwan gwoo Park, Kazunori Suzuki.Post-Merger Corporate Performance in Japan[J].Available at SSRN, 2002(4):34-37 .

[2] Baker,Malcolm and Wurgler,Jeffrey,2006,Investor Sentiment and the cross-Section of Returns,Journal of Finance,8:32-43.

[3]Marc J.Epstein,2005,The Determinants and Evaluation of Merger Success,BusinessHorizons,W inter:37-46.

[4]Richard Roll.The Hubris Hypothsis of Corporate Takeovers[J]. Journal of Business,2007(59):197-216.

[5]徐维兰,崔国平,中国上市公司并购绩效的实证研究[J].统计与信息论坛,2008(8):68-72.

[6] 李福来.会计指标法分析企业并购绩效—以百联集团为例[J].现代商业,2010(9):47-48.

[7] 孙永祥、黄祖辉,2008: 《上市公司股权结构与绩效》, 《经济研究》第 12 期.

[8] 陈小悦、肖星、过晓艳, 2009: 《配股权与上市公司利润操纵》 ,《经济研究》第 1 期.

[9] 赖步连、杨继东、周业安2006: 《异质波动与并购绩效——基于中国上市公司的实证研究》, 《经济研究》第 12 期.

[10] 李善民,朱滔,2005,《中国上市公司并购的长期绩效——基于证券市场的研究》,《中山大学学报》第五期.

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

现代营销(创富信息版)(2018年8期)2018-09-08

初中生世界·九年级(2017年10期)2017-11-08

中国财政年鉴(2017年0期)2017-07-04

中央民族大学学报(自然科学版)(2016年3期)2016-06-27

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23

南都周刊(2015年4期)2015-09-10