青海省上市公司环境会计信息披露现状与问题分析

2016-06-06 21:30董硕秦嘉龙

商业会计 2016年9期

董硕++秦嘉龙

◇中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)09-0081-02

摘要:本文在对青海省上市公司招股说明书以及2013、2014年年报、社会责任报告中披露的环境会计信息进行整理分析的基础上,选取环境信息披露指数进行描述性统计以衡量环境会计信息披露的水平。结果显示,环境会计信息披露当前情况并不乐观,存在披露定性信息比重较大、披露内容分散且不统一、信息相关性与实用性较差等诸多问题。本文结合青海地区的环境特殊性,提出了相应的几点建议。

关键词:青海地区 上市公司 环境会计信息披露 问题

地处青藏高原东北部的青海作为西部大开发政策所惠及的省份之一,地大物博,仅矿产种类就达上百种。但是,丰富的资源带来的是依赖资源能源的产业发展迅速,且破坏容易治理难,这就要求青海省在强调经济发展的同时要做好环境保护。环境会计作为会计学与环境经济学的融合,正是青海省实现可持续发展所必须重视的研究领域。环境会计信息披露是解决环境问题的有效监管手段之一,青海省应因地制宜地做好上市公司环境会计信息披露。

一、青海省上市公司环境会计信息披露现状分析

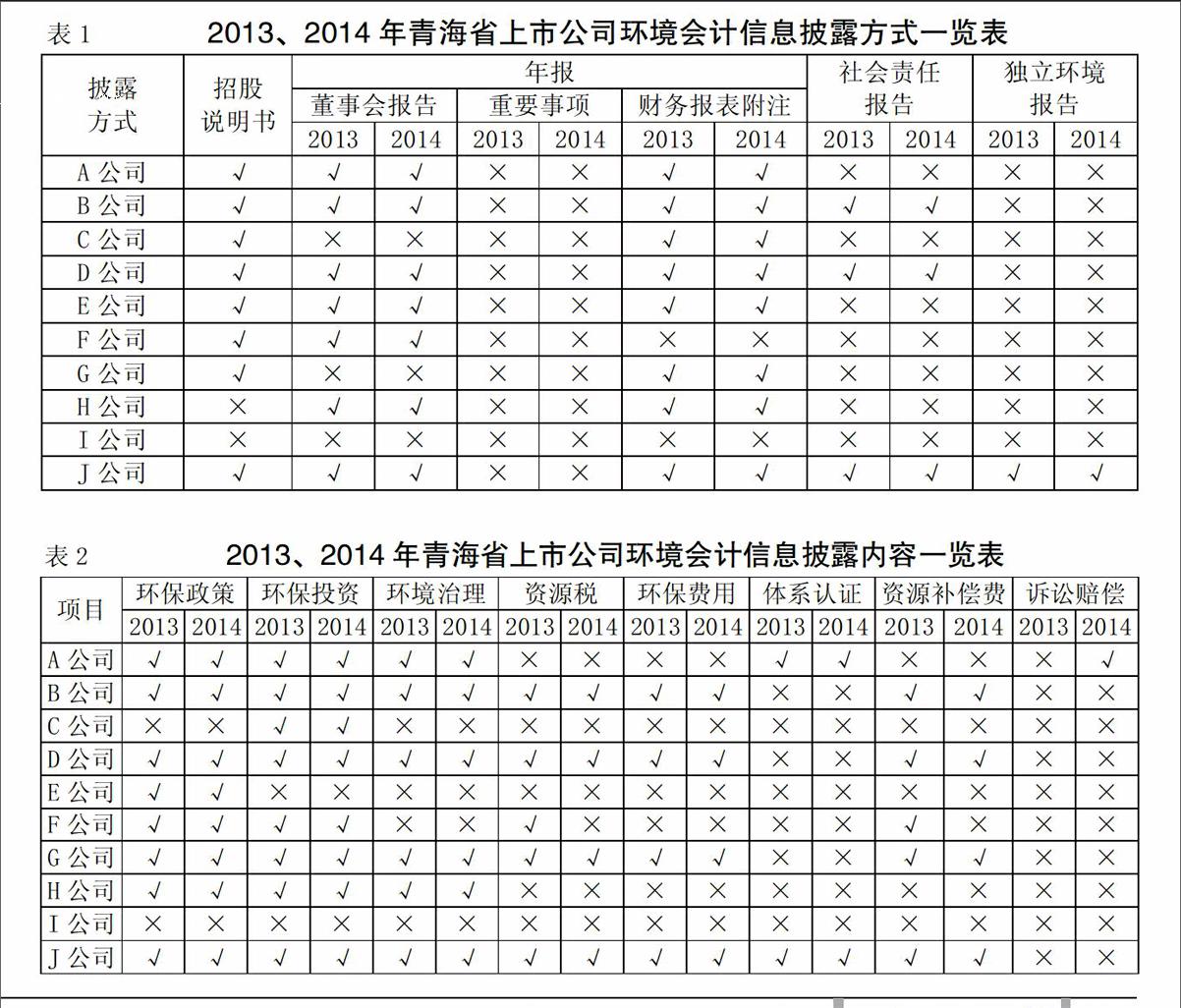

由于青海地区的地理位置导致相对落后的经济现状,且上市公司较少。通过查询上海证券交易所和深圳证券交易所的官方网站,确定青海省截止到2014年底共有10家上市公司,其中9家挂牌在深市主板,1家在中小板。从目前的上市活动情况看,9家正常交易,1家停牌,但停牌企业仍需披露年报等相关信息,即确定以10家上市公司为样本。本文整理了样本公司招股说明书和2013、2014年两年的年度报告、社会责任报告中涉及环境会计的信息。

(一)环境会计信息披露方式。通过表1不难看出,目前青海省10家上市公司主要以招股说明书(或上市公告书)、年报中的董事会报告和财务报表附注等形式来披露相关环境会计信息。在这10家上市公司中,有少部分出具了独立的社会责任报告,其中有3家社会责任报告中专设了环境报告部分。此外,只有1家公司出具了独立环境报告,其他都采取非独立报告的披露方式。由此可以看出,重要事项以及独立环境报告的披露方式并未在青海省上市公司中得到推行与采用。

(二)环境会计信息披露内容。根据青海省上市公司环境会计信息披露的特点,将环境会计信息披露的内容进行归纳整理,可分为8项内容。结合表2发现,青海省上市公司主要对非货币信息披露较多,例如环保政策的执行情况、环保投资的项目计划等。反之,对于有关环境会计的货币信息披露不是很多,资源税、环保费用等只有不到半数的企业进行了披露。此外,有1家企业在2013年披露了货币信息,2014年却没有跟进披露,2014年有1家企业违反了环保相关法规而被罚款。

二、青海省上市公司环境会计信息披露水平的衡量

(一)衡量指标——EDI。目前,国内外普遍认可的环境会计信息披露指数是EDI(Environmental Disclosure Index)。这一指标的测评基本上遵循上市公司在其招股说明书、年度报告以及其他公告中所披露的环境会计信息内容的完整性程度,具体计分标准如下:仅披露定性信息计1分,仅披露定量信息计2分,定性与定量信息均披露计3分,定性与定量信息均未披露计0分。其中,计分项主要包括上文所述环境会计信息披露内容中所应涵盖的8项分类内容,且每一计分项所涉及的内容被认为是同等重要的,即计分标准在每一计分项中是通用的。EDI的计算公式如下:

EDIi=[Xi(1)+Xi(2)+…+Xi(n)]/MAX(EDIj) (1)

其中EDIi表示第i家上市公司的环境会计信息披露指数,Xi(n)表示第i家上市公司的第n项内容得分,MAX(EDIj)为上市公司对所有评分项进行完全披露的得分之和。

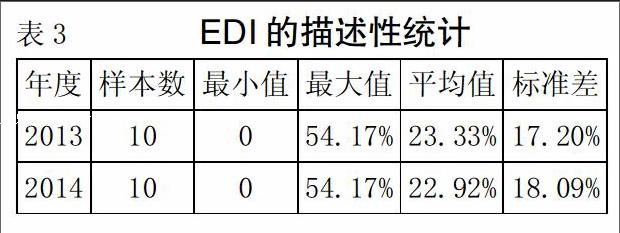

(二)EDI指标的描述性统计。通过表3可以看出,在2013与2014这两年中,青海省10家上市公司的EDI最小值为0,表明青海省仍存在没有披露环境会计信息的上市公司;环境会计信息披露的均值水平较低,且2014年的均值低于2013年,说明青海省上市公司在披露环境会计信息方面的情况并未改善,或是改善幅度并不明显。此外,EDI两年的最高值为0.5417,均为西部矿业。各评分项加总取值范围为0—24分,西部矿业的各项分数加总达到了13分。结果表明,同上文的分析一样,青海省上市公司的环境会计信息披露水平仍相对较低,不仅表现在披露内容的质量较低,而且没有达成统一的披露标准,难以满足环境会计信息使用者的需求。

三、青海省上市公司环境会计信息披露中发现的问题

(一)披露定性信息比重较大,而货币化信息较少。在环境会计实务中,大多数的物理量难以转化为货币量,例如排污水平、环保成效、生态水平等,这就造成了计量的困难。通过分析发现,青海省上市公司披露的定量信息远远少于定性的非货币信息,一方面是计量困难,另一方面披露定量信息的成本较高。

(二)信息披露内容分散不固定,缺少统一的标准和完整的体系构建。通过阅读企业年报,不难发现环境会计信息并未单独进行列示,而是分散在年报中的各个部分,例如在董事会报告中披露部分信息,在财务报表某些科目的附注中再披露一部分信息。在披露内容与方式上,各企业之间没有统一的披露标准,多样性与侧重点不一造成横纵向对比困难,缺乏可比性。

(三)信息披露多为正面信息和有用性较低的信息,鲜见自愿性披露的负面信息。由于关于环境会计信息披露方面的法规并不健全,尤其是内容方面,企业自愿性披露的信息多数都为有利于企业的信息,而不利于企业的非强制性披露信息少之又少,甚至样本中的大多数企业没有披露负面信息。此外,企业会优先选择对利益相关者做出决策没有太大影响的信息披露,即选择实用性较低的信息进行披露。

(四)企业在环境保护与治理方面的投入较少,不太重视环境问题。根据披露的信息,可以发现大多数样本公司在环境治理、环境保护方面投入的资金力度较小,与资源税和资源补偿费的支出也不成比例,这说明企业环保政策中对环境问题的关注出现了差异,企业并未做出重视环境问题的实际对等的投入。

四、改进青海省上市公司环境会计信息披露的建议

(一)规范环境会计信息披露方式与内容体系。环境会计信息披露的内容与方式只有通过具有强制性的法规进行规范才能实现统一。虽然近几年来青海省政府越来越关注环境问题,但只在专项环境问题方面实施了一些举措,例如出台处理三废(废气、废水、固体废弃物)问题的相关条例,而并未对青海省上市公司在环境会计信息披露上做出相关规定。因此,青海省政府应根据青海省的地方情况对环境会计信息披露进行统一规定,使环境会计信息披露逐渐完整和规范。

(二)加强政府部门的监管力度。青海省政府对环境会计信息披露的监管涉及多个部门,包括环保局、工商行政管理局、税务局等。这就要求这些政府部门在履行各自职能时,能在涉及企业环境问题的执法监督上进行一定的沟通与合作,例如在资源税的问题上如果出现偷税漏税行为,应提醒其他部门加大对该企业的监管力度。另外,监管的重点虽然是对披露结果的严格审查,但也不能忽视对违规披露之前的预防警示和环境会计处理过程中的关注。所以政府部门也应对企业负责人举行定期的有关环境会计信息披露的宣讲,并提高不定期抽查的力度,重罚违规企业。

(三)提升企业自身的监管意识。随着外界对环境问题的关注度上升,企业各方利益相关者不仅仅关心企业创造的收益,还会看重企业对于社会责任承担的情况。企业应设立专门进行环境监管和内部环境信息审计的部门,以保证披露的环境会计信息准确且真实。青海省资源丰富的地区特色决定了披露环境会计信息尤为重要,例如资源的使用情况以及环保的投入力度应通过环境会计信息披露完整呈现出来。只有企业自身加强对信息披露的监督与内审,才能在真正意义上达到改进环境会计信息披露的目的,即对企业施压,使其能向着完整、真实的信息披露改进。S

参考文献:

[1]秦嘉龙,吴玉芳.环境会计信息披露探究——以青海省上市公司为例[J].会计之友,2010,(08).

[2]王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008,(6).

[3]王小红,高民芳,王文燕,郝文凯.西北五省上市公司环境会计信息披露状况研究[J].新会计,2013,(05).

猜你喜欢

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

证券市场周刊(2016年36期)2016-09-29

环球时报(2016-07-15)2016-07-15

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07