基于个人偏好理论的金融理财市场统计分析

2016-06-07 05:10陈思含张肇耕

中国市场 2016年18期

陈思含+张肇耕

[摘要]鉴于理财产品存在的广泛市场空间,商业银行掌握消费者偏好开发出适合的理财产品显得尤为重要。文章在各类相关文献研究的基础上,通过联合分析的方法,运用统计软件对消费者的偏好结构分析及对由正交试验设计得出的虚拟理财产品进行市场预测,为商业银行推出有竞争力的理财产品提供参考。最后对联合分析的应用进行了推广并得出结论。

[关键词]理财产品;联合分析;产品特征;市场预测

1引言

随着我国经济的发展,人们对理财的作用和功能越来越重视。而其中商业银行是大众理财的主要选择对象。为使理财产品有更加广阔的市场,就需要对产品特性及其组合进行深入研究,以实现在影响消费者购买决策中产生最显著的效用。人们希望在产品特性与效用之间建立起一种关系来对产品特性的效用进行明确的数量化解释,而且当产品的某种潜在特性组合得以确定后,其效用也可以预测。

本文通过联合分析的方法对理财产品进行分析,运用统计软件SPSS得出产品特性的效用函数后,对理财产品的市场前景进行预测分析并寻求各产品特性的最适组合。

2联合分析在理财产品市场预测中的应用

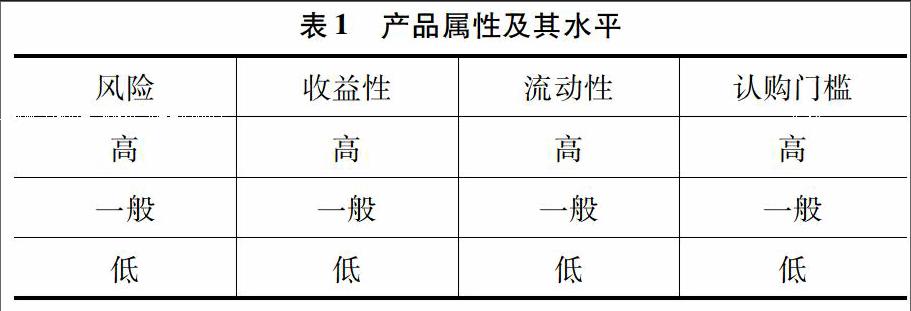

2.1确定理财产品的属性与属性水平

本文针对理财产品的各种属性以及查阅相关文献后挑选出最具代表性的四种属性及其相应水平如下表:

2.2正交设计与产品模拟

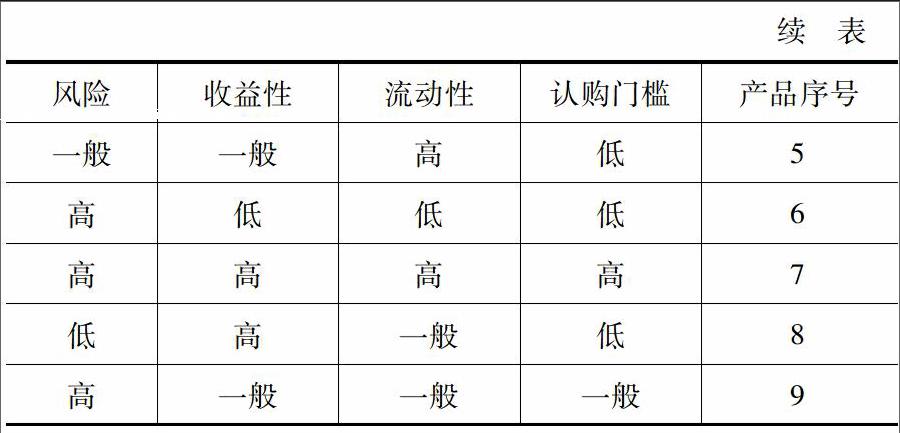

本文选择的理财产品的属性有4种,每个属性下均有3个水平,若是全部组合,则共有81种组合,让被调查者对81种组合打分实在过于困难,因此通过正交试验设计的方法,挑出具有代表性的9种组合产品。

2.3对虚拟产品进行打分评价

建立产品卡片之后,每一个卡片就成了一种购物的选择,同时要通过问卷调查的数据收集方式了解顾客对产品的爱好选择,1~9表示购满意愿的强烈程度。

假设某个被调查者对9种虚拟理财产品的购买意愿程度如表3所示,可基于此作进一步分析。

2.4属性效用的计算

通过统计软件SPSS的联合分析CONJOINT模块进行分析,得到各属性及其水平效用值。

观察上表,首先对联合分析进行拟合优度检验,这里采用Pearson的R检验和Kendall的tau检验,可以得知两个相关系数的检验都非常显著(在0.05水平下),可以认为联合分析模型所做出的假设和得出的成分效用值是合理的。

因子比重表示此产品特征在此类消费者的选择中的影响程度。水平值的效度表示该水平值对于消费者而言的效度,效度越高表示此水平越受欢迎。

2.5理财产品市场预测分析

由表4看出本文所调查的此类消费者最为关注的是理财产品的风险大小,其次是所能获得的收益,而该类消费者最不关注的是产品的流动性。收益是消费者购买理财产品的初衷,然而此类消费者同时期望尽可能地规避风险。为了进一步分析何种产品对此类消费者的效用最高,我们计算此虚拟理财产品的总效度。如产品序号为1的虚拟产品,其效度计算公式如下所示,同理计算得到9种虚拟理财产品的总效度结果如表5所示。

U1=U(风险+收益性+流动性+认购门槛)=1.111+0.111-0.222-0.222=0.778

由表5我们可以得出虚拟理财产品总效度最高的为8号产品,总效度最低的为9号产品,8号产品与9号产品的流动性都处于一般水平,然而它们的效度却相差4.001,也就是说比起流动性,风险更是消费者选择的关键。由此我们不妨挑选出风险低的几类产品来着重分析它们的市场前景,即1、2、8号产品。2号产品虽然是低风险产品,但低收益使得它的总效度为负值。而对于消费者来说,推出8号产品显然是他们乐意看到的。但商业银行既要保证客户的风险低水平,又要给予客户高收益显然对于银行来说是不经济的。因此综合考虑,商业银行可以考虑推出1号产品。

3结论

本文通过联合分析的方法,为商业银行提供了良好的信息。他们可以了解消费者的偏好,制定出在未来市场中有竞争力的产品,同时银行也可以考虑自身情况,使理财产品的设计价值最优化。联合分析法在市场营销中就起着独特的作用,可推广应用于其他产品及服务领域。

参考文献:

[1]张祖庆,姜雅莉.基于联合分析法的消费者对产品支付意愿和偏好研究[J].统计与决策,2011(3).

[2]于坤章,刘海涛.联合分析法在顾客价值测量中的运用[J].科技和产业,2005(10).

[3]肖立晟.人民币理财产品:概况、运作、风险与监管[J].国际经济评论,2013(3).