EVA体系下企业业务单元价值贡献计量的研究和实践

2016-06-12 05:33高正阳

中国市场 2016年20期

高正阳

[摘要]文章分析了对于EVA单元的不同学术观点,明确提出了EVA业务单元的概念及其特点,建立业务单元EVA价值计量模型,探讨了业务单元EVA计算方法。通过对业务单元EVA理论和实践的研究,为企业顺利实施由下至上、由内及外的EVA价值单元化管理奠定基础。

[关键词]EVA;业务单元;价值测量

1研究背景

1982年,美国思腾思特管理咨询公司的创始人提出了EVA方法,引发全球范围内对以EVA为核心的新型企业业绩管理系统的广泛应用,传统的业绩评价指标的地位正逐渐被 EVA所替代。2001年,思腾思特公司进入我国开展业务,将EVA的评价思想引入中国管理实践。国资委将EVA引入到对中央企业的考核体系中,经历了四个阶段的发展。

第一阶段(2004—2006年),是国资委对中央企业考核的起步阶段。2004年,国资委开始尝试用 EVA 指标对中央企业的业绩进行测算和衡量,2005年,国资委首次提出要将 EVA 指标引入央企业绩考核体系中,决定在第一任期业绩考核结束后直接试点实施。

第二阶段(2007—2009年),是国资委对中央企业考核的体系化形成阶段。2007 年,国资委实施修订后的《中央企业负责人经营业绩考核暂行办法》,正式将EVA 指标引入业绩考核体系中,企业可以自愿选择是否使用 EVA 进行业绩评价。

第三阶段(2010—2012年),是国资委对中央企业的考核评价工作与国际相接轨的阶段。自2010年起,将EVA全面正式的纳入央企负责人业绩考核体系中实施,权重为经营业绩的40%。由此,国资委基本完成了逐渐引导中央企业的决策体系向价值管理转变、不断提升中央企业价值创造和可持续发展能力的预定目标。

第四阶段(2013—2015年),主要以努力构建经济增加值为核心,以强化质量效益和科学发展考核为重点的业绩考核体系,深化经济增加值考核,引导中央企业提升发展质量,进一步强化业绩考核的价值导向,绝大多数中央企业EVA考核指标权重提高至50%。

目前,EVA已成为企业资源配置、决策依据、激励约束的重要依据。但是,EVA的应用范围基本还是停留在企业层面,对企业内部更小空间内的经济要素的价值创造能力研究还存在空白。随着EVA管理的深入推进,企业如何在内部业务单元层面实现EVA的计量和考核,具有很大的理论研究价值和实际应用价值。

2EVA业务单元的界定

2.1主要研究成果

目前学者对EVA的研究主要集中于EVA的价值相关性研究和EVA业绩评价有效性研究,关于EVA单元的研究文献较少,主要研究成果有以下内容。

Justin Pettit(2000)研究了EVA业绩评价指标体系在企业中的应用,并提出管理者应当从企业整体和业务单位层面对企业获利能力进行评估。Robert D.Buzzell(2000)等在《战略与绩效—PMS原则》中提到了企业业务单位的业绩评价问题,此处的业务单元主要指的是战略业务单元(Strategic Business Segments)。Andrew Watson(2001)在其博士论文中也提到了业务单元的业绩评价,这里的业务单元指的是多元经营公司中的子单元(Business Units)。A.Coskun Samli(2002)等比较了战略业务单元与责任中心的区别,根据其不同的特征指出不同的业绩评价的重点。黄卫伟和李春瑜(2005)在《EVA管理模式》中指出了EVA考核激励向下渗透的 “EVA中心”分解法,这里所提到的EVA中心是指组织内部可以对自身创造的EVA进行度量和管理的不同层次单位。樊茂生(2005)在《构建EVA中心》中提出在实施EVA过程中,通过价值链分析建立EVA中心。

2.2关于EVA单元的主要观点

第一,EVA业务单元。按照企业组织结构分析,将业务单元定义为在实行分权管理的多元化企业中,具有较高的自主经营决策权、实行独立经济核算的子公司、分公司、事业部和战略经营单元,具有采购、生产、销售及内部管理的完整职能,是实行相对独立经济核算的利润中心。

第二,EVA价值单元。按照价值驱动因素分析,把EVA从上到下分解到企业的各个阶层,形成各个层级EVA价值单元,并利用内部转移价格评测EVA价值单元。

第三,EVA中心。按照企业价值链分析,在企业的整个运行流程上,资本运营部、生产部、销售部、财务部、人力资源部等可以形成一条完整的业务单元价值链,将价值链上的每个职能部门划分为EVA中心,即资本EVA中心、生产EVA中心、销售EVA中心和管理EVA中心等。

2.3EVA业务单元概念界定

综合上述观点,本文从单元化的价值管理角度出发,明确提出:EVA业务单元是指以EVA理论为基础,以EVA深入考核为目标,以便于EVA核算为条件,在合理划分的基础上,拥有相对完整的业务流程、能够相对独立的经营业务、具有相对独立的统计功能,以业务为依据划分的企业内部价值单元。

根据概念界定,EVA业务单元的特点有以下两点。一是相对完全的业务流程。EVA单元体系的构建目的在于能够将EVA价值管理深入实施,并利于考核激励,每个EVA单元都应相对独立、权责清晰、具有明确的业务范围和相对完整的业务流程。二是相对清晰的核算标准。EVA业务单元需要具备独立的核算功能或者统计功能,能够从财务上明确地确认收入、成本(包括资本成本)和费用,尽量减少复杂费用的分摊。

3业务单元EVA价值计量

单个业务单元EVA=业务单元对应的税后净营业利润-业务单元对应的资本成本=业务单元毛利-业务单元分配的经调整的费用-业务单元分配的经调整的资本占用×资本成本率。

3.1业务单元EVA价值计量模型

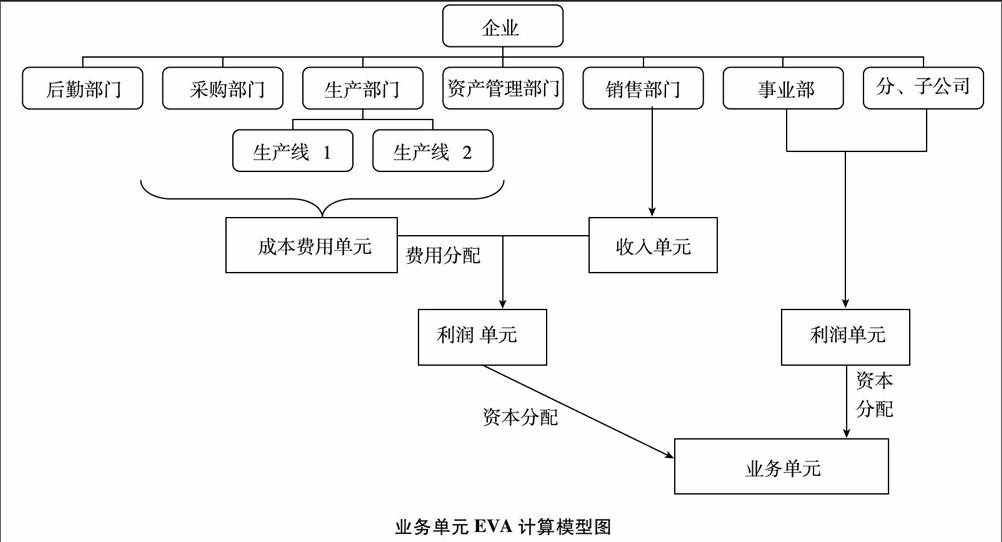

某些公司将业务(或产品)独立出来设立事业部制、分公司、子公司等,他们是拥有完全的经营自主权、实行独立经营、独立核算的部门,可以直接作为EVA业务单元进行计量。但对于多数企业来讲,企业内部组织结构仍沿用职能式组织结构形式,这就需要将各职能部门的经济要素和统计数据分配至各EVA业务单元。业务单元EVA计算模型见下图。

3.2收入和成本的分配

业务单元EVA计算公式中,收入和成本的分配是最基础也是最容易的环节,因为在大部分企业中,按产品归集成本是必要步骤,计算业务单元收入和成本时并不需要增加额外的程序,可以直接归集取得。

3.3费用的分配

此处费用包括营业税金及附加、营业费用、管理费用、财务费用、资产减值损失等。费用一般无法直接判定它所归属的产品或业务对象,而须按照一定的标准在各业务单元之间进行分配。

3.3.1费用的分配标准应具备的主要特性

一是共有性,即各应承担费用的业务单元都具有该分配标准的资料;二是比例性,即分配标准与费用之间存在客观的因果比例关系,分配标准总量的变化对费用总额的多少有较密切的依存关系;三是可计量性,即各业务单元所耗用标准的数量可以客观地进行计量。

3.3.2费用的分配标准

一是营业收入,根据单个业务单元的收入占企业业务部门总收入的比重进行分配;二是营业成本,根据单个业务单元的成本占企业业务部门总成本的比重进行分配;三是业务量(如产品产量、销售量等),根据单个业务单元业务量占企业业务部门总业务量的比重进行分配;四是人员(如员工人数、人工工时、人工成本等),根据单个业务单元员工人数、或人工工时、或人工成本的占比进行分配;五是占用资产(如资产价值、机器工时等),根据单个业务单元占用资产价值或耗用机器工时数的比重进行分配。

3.3.3分配方法

企业根据各业务单元的特点以及各项明细费用的特性选定合适的分配标准,再按比例进行具体的分配,分配过程需把握公平性原则,从各业务单元占用企业整体的管理成本的角度出发进行分配。其中:营业费用中与单个业务单元相关的明细费用直接归入该业务单元,与多个业务单元相关的明细费用,须按照各自合适的分配标准分配到对应的业务单元中去;管理费用是与单个业务单元完全不相关的费用,但从企业角度出发,与全部业务单元都相关,须将其中各项明细费用按照各自合适的分配标准分配到对应的业务单元中去;财务费用中由专项借款产生的费用直接归入使用的业务单元,一般借款产生的财务费用可以按照各业务单元占用的资金比重进行分配。

3.4资产占用的分配

3.4.1与单个业务单元直接相关的资产

与单个业务单元直接对应的资产也就是归属于该业务单元的资产,如专用的生产设备、对应产品的往来款等,可以直接取其资产净值数据。

3.4.2与多个业务单元相关的资产

有些资产无法直接对应到各个业务单元,如工厂车间的共用设备、不针对某个业务单元的短期借款等,往往是一项资产与多个业务单元都相关,或者多项资产与多个业务单元相关。我们可以比照营业费用的分配方法,选择合适的分配标准,按比重分配该项资产的净值。

3.4.3与业务单元不相关资产

对于与业务单元不相关的资产,如非生产用固定资产等,则视为与全部业务单元都相关,参照管理费用的分配方法,选择合适的分配标准对其进行分配。

资产的分配需注重公平性原则,完全从资产占用的角度出发,分配标准要与业务单元对公司管理资产的占用直接相关。

3.5资本成本率的计算

资本成本率一般是就企业总体而言的,用于公司整体资产价值的评估,计算公式为WACC=(债务/总资本)×债务成本率×(1-企业所得税税率)+(权益资本/总资本)×权益资本成本率。我们将其延伸到业务单元层面,具体方法如下。

第一,资本的分配。按照上一步资产占有的分配方法,将所有的资产和负债项目分配至各业务单元,并可得出权益资本。第二,债务融资成本率。如果每一项债务融资都分别对应单个业务单元,那么业务单元的债务融资成本率就是该业务单元对应的所有债务融资成本率的加权平均;如果企业的债务融资并不针对具体的业务单元,计算时要根据各个业务单元的规模大小、资金需求等分配标准对企业整体债务进行分配,然后再计算各业务单元加权平均债务融资成本率。第三,权益资本成本率。权益资本成本测算方法有:资本资产定价法、多因子模型法、历史平均收益法、股利折现法、股利增长模型法等。由于企业通常没有针对个别业务单元公开上市的股票,单个业务的权益资本成本法可能无法获得,因此,基本上直接采用企业层面的权益资本成本作为业务单元的权益资本成本。

4案例分析

DZLS成立于1965年,是我国信息产业领域从事电子技术应用系统研究、开发的重点科研院所之一,主要有高新电子、工业控制、物业三大业务单元。笔者使用2015年的数据,分析其所含业务单元EVA的测算过程。

4.1收入和成本的分配

内容见表1。

4.2费用的分配

内容见表2。

4.3资产占用的分配

内容见表3。

4.4业务单元EVA的计算

内容见表4。

5结论与建议

第一,业绩评价有效性分析。根据计算结果可以评价各业务单元的绩效:物业部因市场房租较高对企业利润和EVA的贡献最大;高新部主要为政府供货,利润和EVA较为稳定;工控部因属于新兴业务,还未产生明显效益。另外,也可以对利润总额和EVA的效果进行比较,如高新部和物业部利润总额和EVA存在很大的反差,其原因在于一是高新部的费用中研发费用占比较大,在计算EVA时会被调整加回;二是物业部出租业务所占用的资产较多,资本成本较大。由此可见,在评价企业价值创造能力时,EVA比利润总额可能更有效。

第二,应用建议。一方面细化会计核算体系,为业务单元EVA价值测量提供基础;另一方面加强结果运用,引导内部经营资源向价值创造能力强的业务倾斜,优化内部资源配置结构,提高资源的使用效率和效益。

参考文献:

[1]谷棋,于东智.EVA财务管理系统的理论分析[J].会计研究,2000(11).

[2]李奇.基于经济增加值的企业价值管理体系研究[J].财会研究,2008(11).

[3]吴国灿.基于战略的业务单元业绩评价研究[D].成都:西南财经大学,2010.

[4]韩永鑫.大型装备制造企业EVA价值单元业绩评价研究[D].天津:河北工业大学,2012.

[5]陈浩.我国中央企业经济增加值考核研究[D].北京:首都经济贸易大学,2014.