2015年中国化纤行业运行分析与2016年运行预测

2016-06-14 02:33端小平吴文静

纺织报告 2016年4期

关键词:结构调整

端小平 吴文静

(中国化学纤维工业协会,北京 100000)

2015年中国化纤行业运行分析与2016年运行预测

端小平 吴文静

(中国化学纤维工业协会,北京 100000)

摘 要2015年是“十二五”规划的收官之年,是全面深化改革的关键之年,中国经济在艰难中前行,保持了中高速增长。化纤行业面对复杂严峻的内外部环境,进一步深入推进产业结构调整和转型升级,较为平稳地渡过了又一年的调整期,行业运行总体实现平稳发展,生产、效益恢复性增长。

关键词化纤行业;结构调整;平稳发展

投稿日期:2016-03-22

1 2015年化纤行业运行情况

1.1 生产

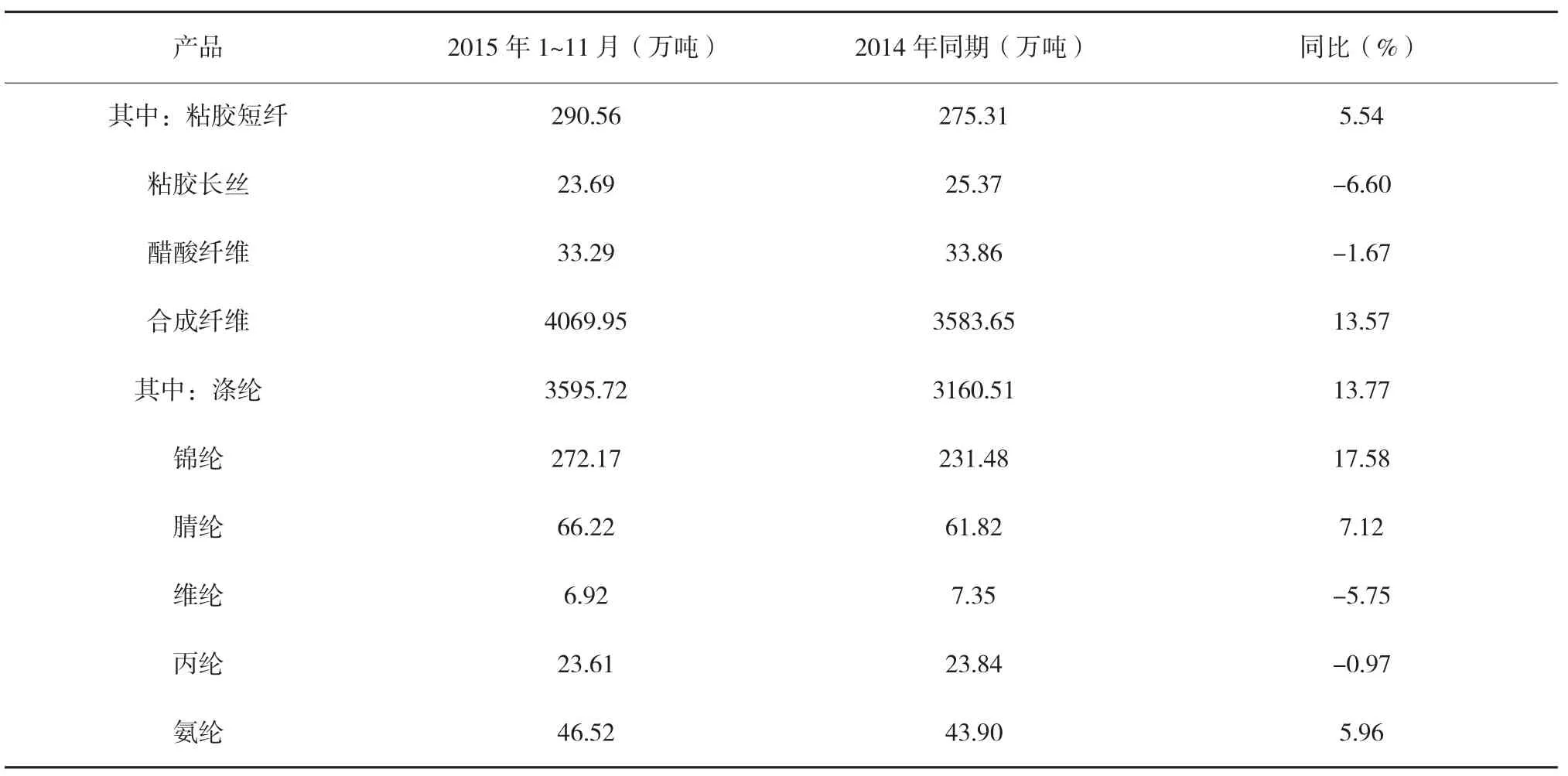

据国家统计局统计(表1),2015年化纤产量继续保持增长,1~11月累计完成产量4422.22万吨,同比增长12.73%,增速比2014年同期提高6.23个百分点。但据协会抽样调查分析,行业实际产量和增速应小于该组数字。

2015年化纤行业整体开工率略低于2014年(图1)。涤纶长丝平均负荷在76%附近,略低于2014年的水平;涤纶短纤在65%附近,与2014年持平,而2015年聚酯产能净增长仅3%,因此产量不太可能出现两位数的增长。

表1 2015年1~11月化纤产量

续表1

另外,从氨纶产量5.96%的增速可以进一步佐证化纤产量12.73%的增速偏高。因为氨纶企业只有30多家,产量统计数字相对准确,而近两年氨纶行业由于效益好,其发展速度高于化纤全行业,因此,理论上讲化纤产量增长速度应小于氨纶。

1.2 市场

2015年化纤市场需求较为低迷,国际油价大跌对化纤行业影响深刻,化纤市场行情上半年总体好于下半年。

在经历过2014年原油价格大幅下跌之后,化纤产品特别是合成纤维产品价格跌至历史较低水平,因此2015年一季度基本处于低位盘整走势。3月下旬开始,国际油价出现较大幅度反弹,之后PX、EG装置事故等接二连三的突发事件对涤纶市场行情产生很大影响,4月份涤纶产品价格快速攀升,产生库存盈利。5月份之后,短期刺激性利好释放完毕,加之下游需求低迷,涤纶产品价格快速回落。下半年,国际油价跌跌不休,再三跌破市场预期,受其影响,合成纤维价格持续走低。而粘胶纤维却走出独立行情,行业处于供应偏紧状态,因此价格稳步攀升,但随着开工率的提升,供需关系转变,11月开始粘胶短纤价格快速回落。(图2~图7)。

2015年,受国际油价大跌的影响,合成纤维原料和产品价格全部出现不同程度的下跌,全年跌幅在20%~30%居多(表2)。聚酯涤纶产品在5月份出现年内高点,而锦纶、腈纶和氨纶产品价格年初即高点,全年呈一路下滑走势。

表2 2015年化纤主要产品价格变化表

1.3 库存

2015年,化纤产品库存大多在4月末是全年最低点(表3),说明3~4月份的需求恢复还不错,另外,聚酯涤纶受PX、EG突发事件的影响,加速了库存的消化。但是化纤下半年行情并不好,价格持续下跌,库存也大幅增加。一方面是因为供需不平衡,另一方面下游“买涨不买跌”的心理导致库存向化纤企业转移。

表3 化纤主要产品月末库存天数变化单位:天

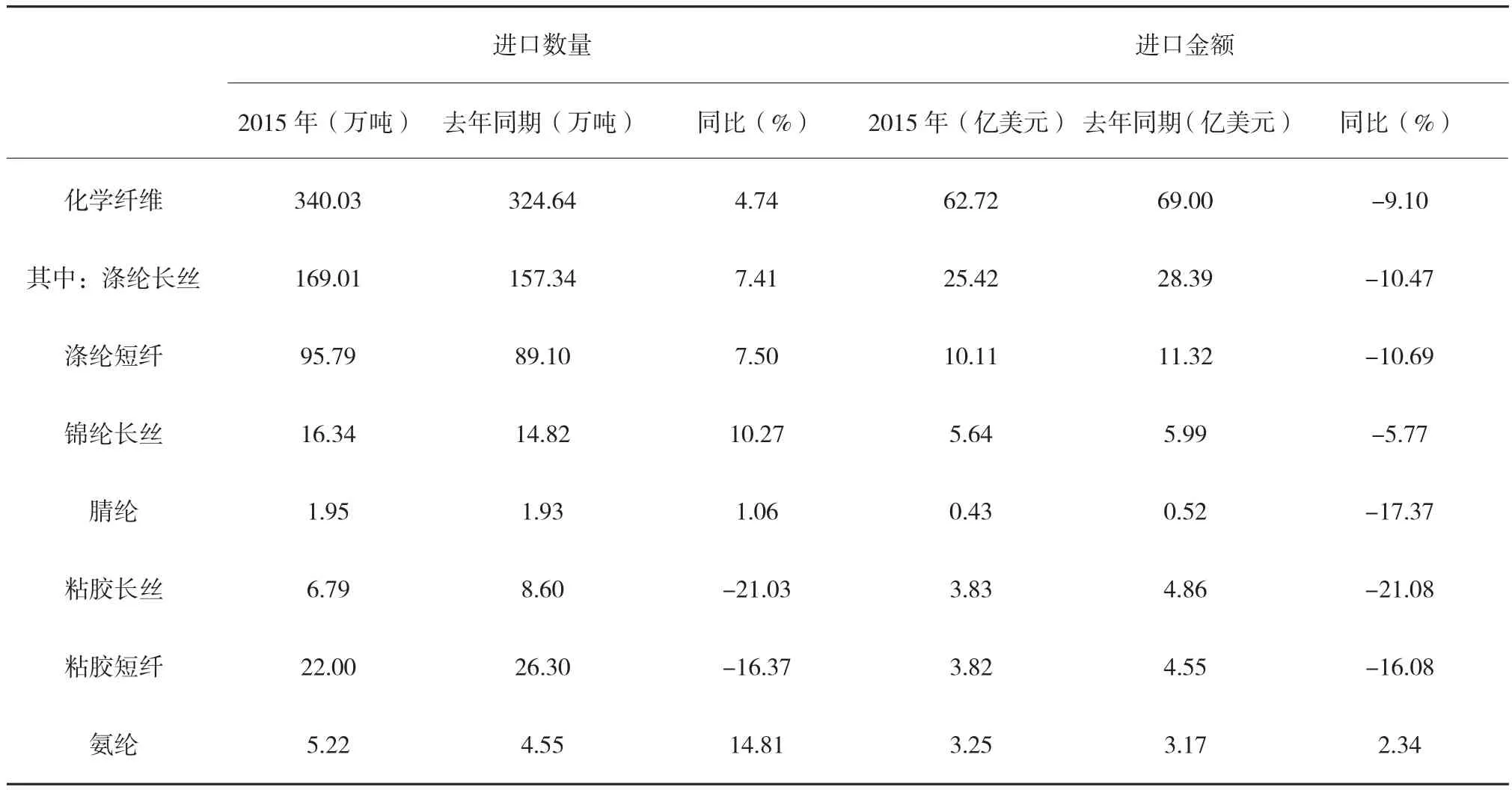

1.4 进出口

2015年,共进口化纤84.12万吨,同比微增2.27%。分品种看:粘胶短纤进口量达21.47万吨,同比增长幅度达25.38%,分析显示主要是来自奥地利的莫代尔纤维进口量增加;锦纶长丝国内供应量已能满足需求,因此进口量继续下降,进口集中在部分高品质产品;腈纶反倾销申诉和立案抑制了进口的增长,进口量基本和2014年持平。(表4)

表4 2015年化纤产品进口情况

2015年,化纤出口340.03万吨,是进口量的4倍,同比增长4.74%。在国际市场低迷的情况下,纺织品服装出口量都下降了3.46%,化纤直接出口能实现近5%的正增长实属不易,反映出化纤产品竞争力的提高。分品种看,涤纶长丝出口169.01万吨,占化纤出口总量的49.7%;涤纶短纤出口95.79万吨,占28.17%;锦纶长丝出口量同比增长10.27%,占化纤出口总量比重提升到4.8%;粘胶长丝和粘胶短纤出口量同比均出现明显下降,主要是由于内销市场表现比国际市场好。(表5)

表5 2015年化纤产品出口情况

化纤出口市场以美国、土耳其、巴基斯坦、越南和印度尼西亚为主(图8)。特别是对美国出口同比大幅增长17.81%,占我国化纤出口比重由2014年的9.75%提高到10.96%,提高了1.21个百分点,由2014年的第三大市场跃居第一,进一步证明了我国化纤产品国际竞争力的提高,同时也说明美国纺织产业出现了复苏的迹象。对土耳其、巴基斯坦和越南等国出口量继续有不同程度的增长,说明国际纺织产业布局的调整带动了我国化纤出口市场的变化。

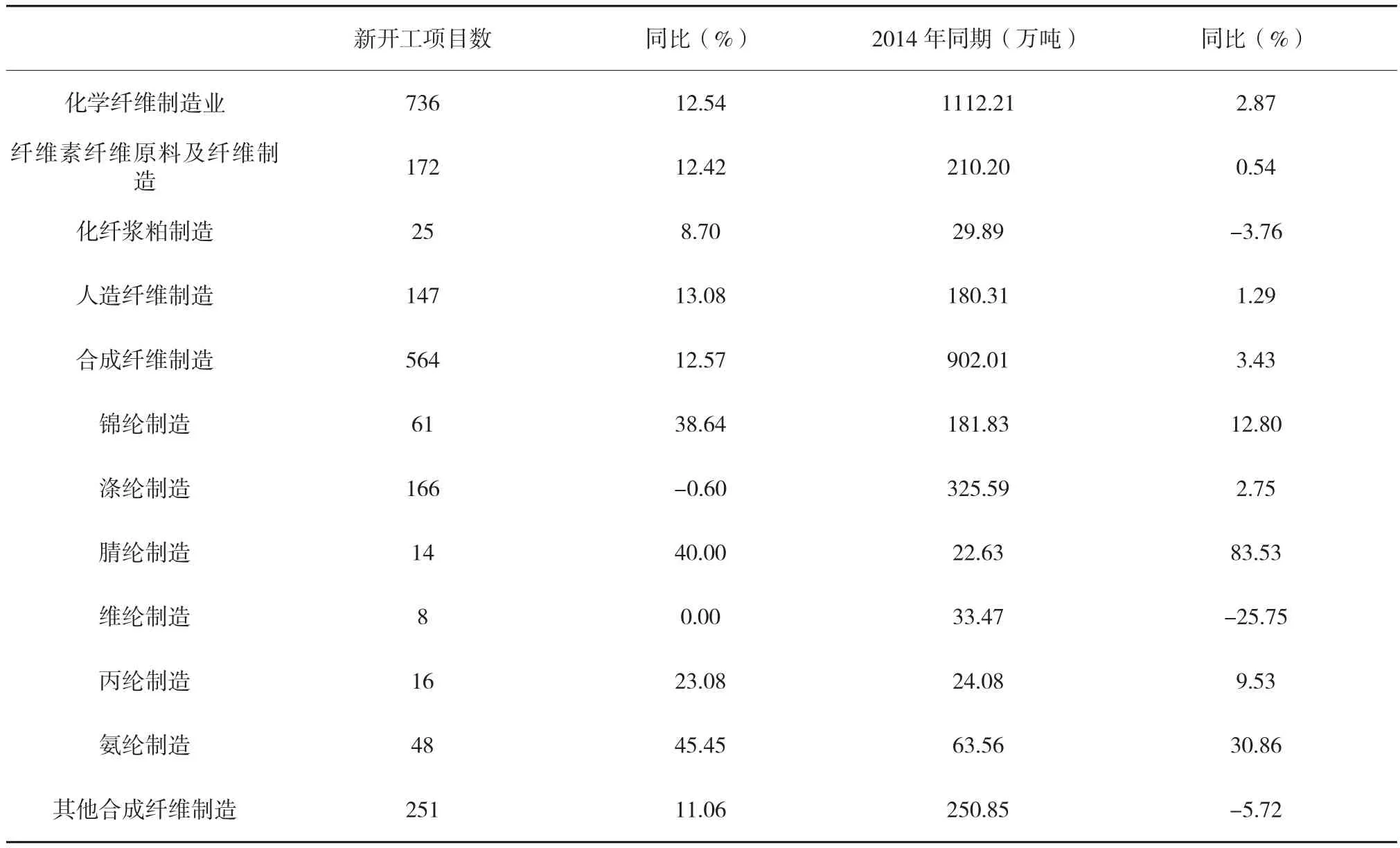

1.5 投资

2015年,化纤行业投资增速基本呈现一路下滑的态势(图9),反映出企业投资热情逐渐冷却。新开工项目数736个,同比增长12.54%;实际完成投资额1112亿元,同比仅增长2.87%,比2014年增速进一步下降。其中,涤纶行业新开工项目数出现负增长,实际完成投资额也仅增长2.75%;而锦纶和氨纶行业投资增速依然偏快,应当引起行业警惕(表6)。

表6 2015年化纤行业固定资产投资情况

1.6 质效

国家统计局数据显示(表7),2015年化纤行业工业增加值增长速度为11.2%,比全国规上工业增加值增速(6.1%)高5.1个百分点。化纤行业实现利润总额313.4亿元,同比增长15.23%,是纺织子行业中增长最快的行业,但比1~6月50.59%的增长率下降了35.36个百分点,与我们上半年时预测的趋势是一致的。行业亏损面19.89%,同比扩大1.88个百分点,但亏损企业亏损额同比减少21.51%。说明化纤行业转型升级和洗牌加快,企业盈利能力两极分化态势明显。部分中小企业盈利恢复到2011年的水平,进一步佐证了两级分化的现象。

表7 2015年化纤行业经济效益情

续表7

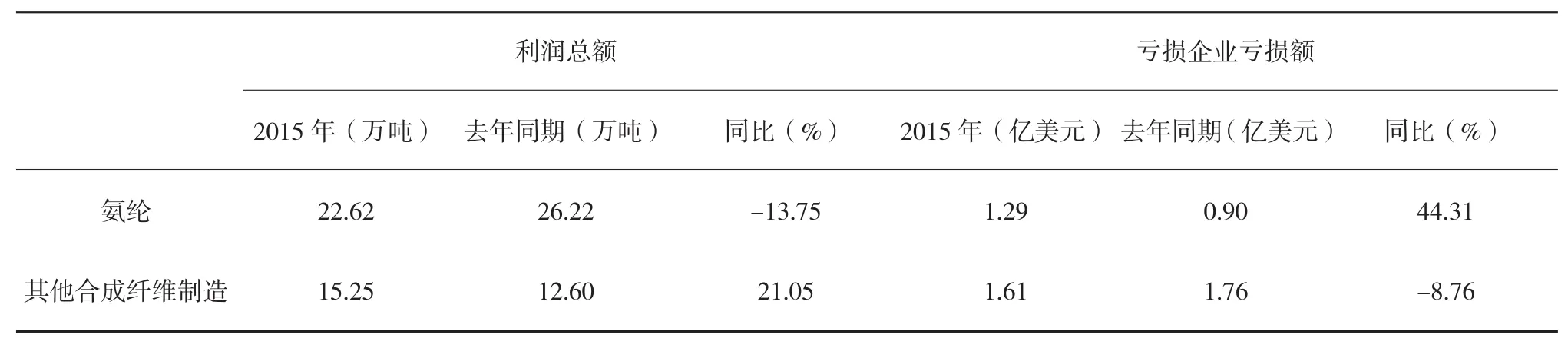

分行业看:涤纶、人纤行业效益相对较好,利润总额同比分别增长17.67%和23.3%;锦纶行业虽然总体利润总额实现增长,但亏损企业亏损额却大幅增加63.27%;腈纶行业实现扭亏为盈;氨纶行业效益下滑明显,利润总额同比减少13.75%,同时亏损企业亏损额同比增加44.31%。

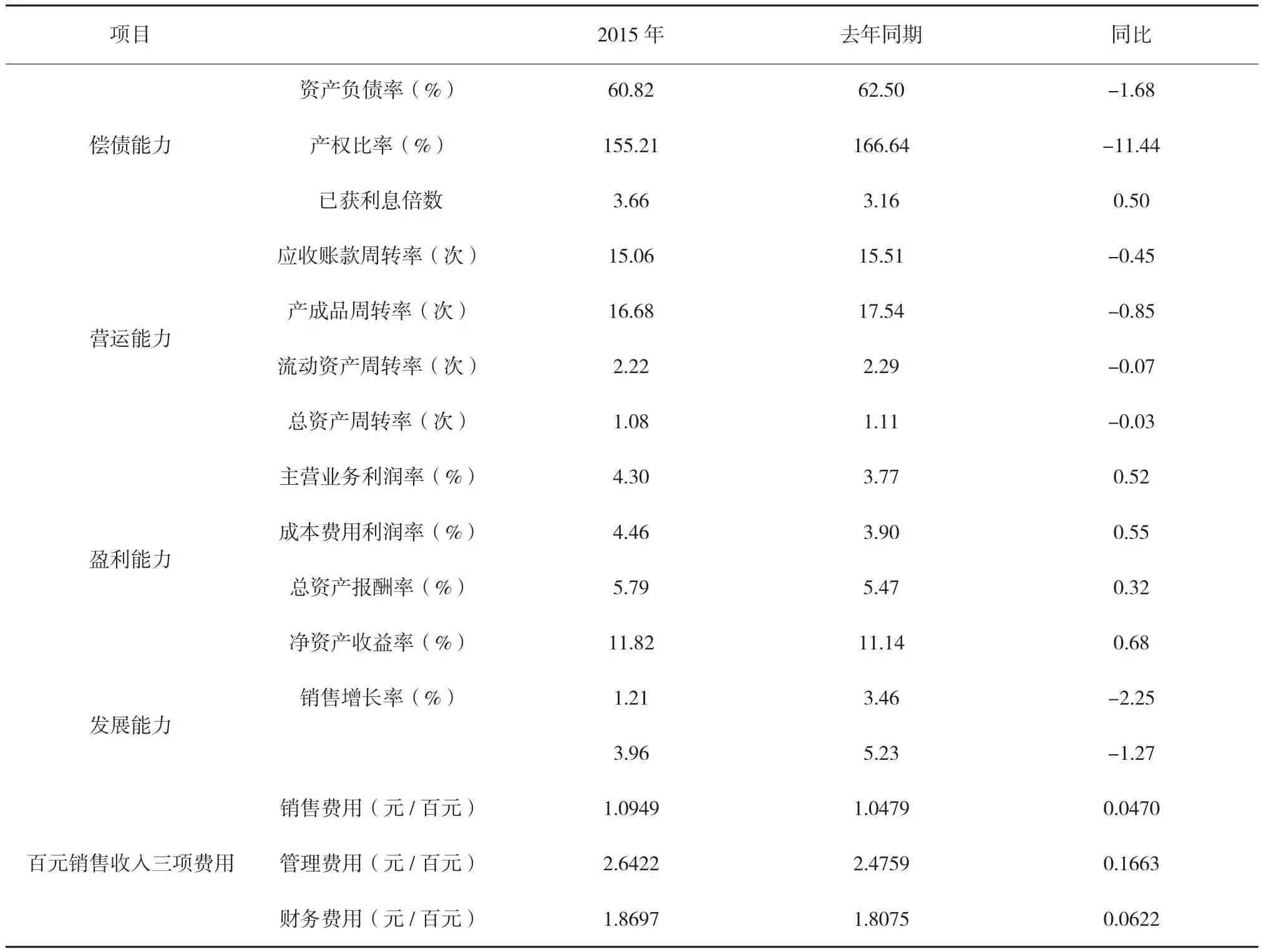

从化纤行业运行质量来看(表8):行业平均负债水平有所下降,应是和投资增速放缓、原料成本下降有关,偿债能力有所提高;从营运能力看,资金使用效率有所下降;盈利能力有所提高,主营业务利润率为4.3%,同比提高0.52个百分点;销售增长率下滑,是由于产品价格大幅下降所致;百元销售收入三项费用均有不同程度的增加。

表8 2015年化纤行业运行质量情况

化纤行业自2012年进入调整期,行业利润率较2010年大幅下降。但行业也清醒地认识到2010年那样的繁荣是国际金融危机后大规模复苏政策刺激所致,不可能成为常态,化纤行业只有持续不断地推进结构调整和产业升级、打造核心竞争力才是提升盈利能力的关键。可喜的是我们已经看到行业提质增效的成果,近三年来行业利润率在逐渐恢复,2015年4.3%的利润率水平已超过十年来的平均水平(图10)。

2 关注的几个问题

2.1 油价大幅下跌降低行业成本

在全球石油供应过剩的大背景下,国际油价下行压力巨大,从2014年6月开始暴跌。在此之前的几年中基本在85~105美元/桶波动(图11),同期PTA和EG在8000元/吨左右。2015年底,原油一度跌破35美元/桶,PTA和EG也跌至4300元/吨左右。原油跌幅超过60%,PTA和EG跌幅也近50%,直接降低了行业的原料成本。同时,也减少了企业流动资金的占用,以一个产能40万吨的涤纶长丝企业为例,假设库存不变的情况下,占用流动资金可能比油价高位时减少40%,这大大减轻了企业的财务负担和融资压力。因此,对于油价下跌,短期看会造成库存损失而影响企业利润,长期看有利于降低企业运营成本,以及和天然纤维的竞争(图12)。

2.2 新增产能速度放缓

2015年,化纤产能依然呈惯性增长态势,但相比前两年,投资节奏有所放缓,部分项目建设计划推迟或取消,也有部分项目虽已建成,但根据市场情况并未释放全部产能。初步统计,2015年实际投产聚酯产能248万吨,是年初统计预计投产的2/3。同时,聚酯涤纶行业也逐渐加快去产能,2015年有4家企业停产清算,涉及产能90万吨。2015年聚酯净增产能158万吨,增速3%左右。但锦纶行业仍是化纤行业中投资意愿最强的行业,氨纶行业新建和拟建项目仍然较多,应加以警惕。

2.3 贸易摩擦加剧

随着我国化纤产品出口增加,化纤行业贸易摩擦加剧,反倾销案件频发。2015年,他国对我国化纤产品发起的反倾销调查或日落复审案件13起,我国对他国发起反倾销1起。我国化纤行业应进一步规范进出口市场秩序,企业应努力提高出口产品附加值和竞争力,避免单纯依靠价格竞争,同时也应用好政策和法律来维护自身权益。

2.4 色丝的机遇

随着国家对环保整治力度的不断加大,化纤有色产品(黑色除外)显现出优势,大大节省了印染后整理的成本,更重要的是对节能减排的意义重大。无论直纺、切片纺、再生,色丝的销售和效益都好于同类常规产品。

2.5 再生纤维行情低迷

由于石油价格大幅下跌,作为石化下游产品的聚酯涤纶产品价格也快速下降,导致塑料瓶回收后的处理再生料与石油新料的价格差距优势消失殆尽,再生化纤市场受原生产品挤压,致使再生行业开工率不足6成,行业运行十分困难,2015年再生长丝、短纤的破产、倒闭、转产的产能约100万吨。

2.6 锦纶行业规范赊销欠款

困扰行业多年的赊销及应收款问题一直是影响锦纶行业健康发展的顽疾。8家龙头企业2014年销售额160亿元,其中欠款30亿元,占销售额的18.75%。巨额应收款导致锦纶企业增加银行负债和财务费用,增加了企业的经营风险。为纠正产业无序发展的模式,避免企业间的恶性竞争,化纤协会于2015年全面展开规范锦纶行业赊销工作,倡议停止赊销、逐步回笼应收账款,呼吁锦纶企业和下游客户共同维护锦纶产业链的健康运行。

3 2016年化纤行业运行预测

3.1 行业运行背景

3.1.1 世界经济

2016年世界经济仍将呈现复苏乏力态势。联合国报告指出,世界经济依然面临5大方面的困境,分别是宏观经济不确定持续,大宗商品价格走低和贸易疲软,汇率和资本流动波动加剧,投资生产增长停滞以及金融与实体经济活动走势分离。不过报告认为,受益于更加协调的财政和货币政策,2016、2017两年世界经济将出现温和回暖。国际货币基金组织(IMF)1月份最新报告也认为全球经济增长将较2015年提速,但较之前发布的预测有所下调。全球经济前景面临的风险仍然偏于下行,这与全球经济的调整有关,即新兴市场经济体的增长普遍减缓,中国经济正处于再平衡调整之中、大宗商品价格的下跌以及美国预期将逐步提高利率都将产生不确定影响。

3.1.2 中国经济

2016年,是我国“十三五”的开局之年,中国将继续深化改革,扩大对外开放,拓展国际经济合作。改革必然伴随着阵痛,2016年将是中国经济持续探底的一年,经济增长速度或将进一步下滑,但随着加快推进供给侧结构性改革、一带一路、《中国制造2025》等增长引擎的拉动,将逐步支撑中国经济在合理区间保持增长。

3.1.3 国际油价

在美国页岩油的冲击下,国际油价2015年下跌了约31%,石油产业感到了阵阵寒意,但即便如此,为了争夺市场份额,美国、OPEC、俄罗斯依然不愿意通过大规模减产来缓解供应过剩,美国原油出口禁令的取消,伊朗石油禁运被解除,或使供应过剩形势变得更为严峻。此外,美元仍有可能维持强势。因此,国际油价回暖阻力巨大,看跌2016年油价仍是“主流预期”,不出意外的话预计保持低位震荡,但油价已至开采成本,继续下行的空间不大。

3.1.4 人民币汇率

长期看,我国经济基本面仍然向好,经常项目仍将保持加大顺差,人民币国际化进程加快,以及人民币汇率市场化形成机制改革进程推进,未来人民币汇率弹性增强,双向波动特征明显。由于国内货币金融环境稳中偏松,中美利差收窄加剧人民币贬值预期;而且美元走强,新兴市场和发展中国家的资本外流和本币贬值压力进一步加大。因此,2016年人民币仍有贬值压力,但幅度温和可控。

3.1.5 纺织行业

全球经济缓慢复苏和人民币贬值利好纺织出口,预计2016年纺织行业出口将逐渐企稳实现正增长,内需市场总体也将保持平稳增长,原料棉花和化纤价格将保持相对低位,这些将能够支撑纺织行业运行基本保持平稳,产业用领域仍会是亮点。

3.2 化纤行业运行预测

化纤结构性产能过剩仍将是2016年要面对的主要问题,随着加快推进供给侧结构性改革,化纤行业新增产能增速将继续放缓,去产能化逐步加快;油价低位盘整,化纤原料价格可能保持在低位相对平稳的运行态势,有利于化纤行业降低成本;但是需求难见明显起色;预计2016年化纤行业不会比2015年更差,但也不会明显回暖,化纤价格低位运行,可能会有小幅回升。预计化纤产量增长5%左右,效益比2015年有所增长。

提供/中国化学纤维

Analysis on operation of China's chemical fiber industry in 2015 and forecast in 2016

DUAN Xiao-ping WU Wen-jing

(China Chemical and Fiber Industry Association,Beijing 100000,China)

Abstract2015 is the year ending the "Twelfth Five Year Plan", it is a crucial year for comprehensive deepening reform of China's economy struggling in the front row, holding the high-speed growth. Chemical fiber industry face complex and challenging external environment, further promote industrial restructuring, transformation and upgrading is relatively stable to spend another year of adjustment, the industry is running a smooth overall development, production, and the resumption of growth.

Key wordschemical and fiber industry;structural adjustment; steady development

中图分类号:TS156

文献标识码:A

作者简介:端小平,男,中共党员。东华大学工程硕士及复旦大学管理硕士,高级工程师。现任中国化学纤维工业协会会长、国家纺织化纤产品开发中心主任。

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

科学与财富(2016年18期)2016-12-22

科学与财富(2016年18期)2016-12-22

商情(2016年40期)2016-11-28

科教导刊(2016年25期)2016-11-15

企业技术开发·中旬刊(2016年10期)2016-11-12

商(2016年21期)2016-07-06

人民论坛(2016年1期)2016-05-17

商(2016年8期)2016-04-08

中国市场(2016年7期)2016-03-07